Бъди Успешен и Финансово Независим!

|

|

Димитър Ангелов

|

|

|

|

|

|

|

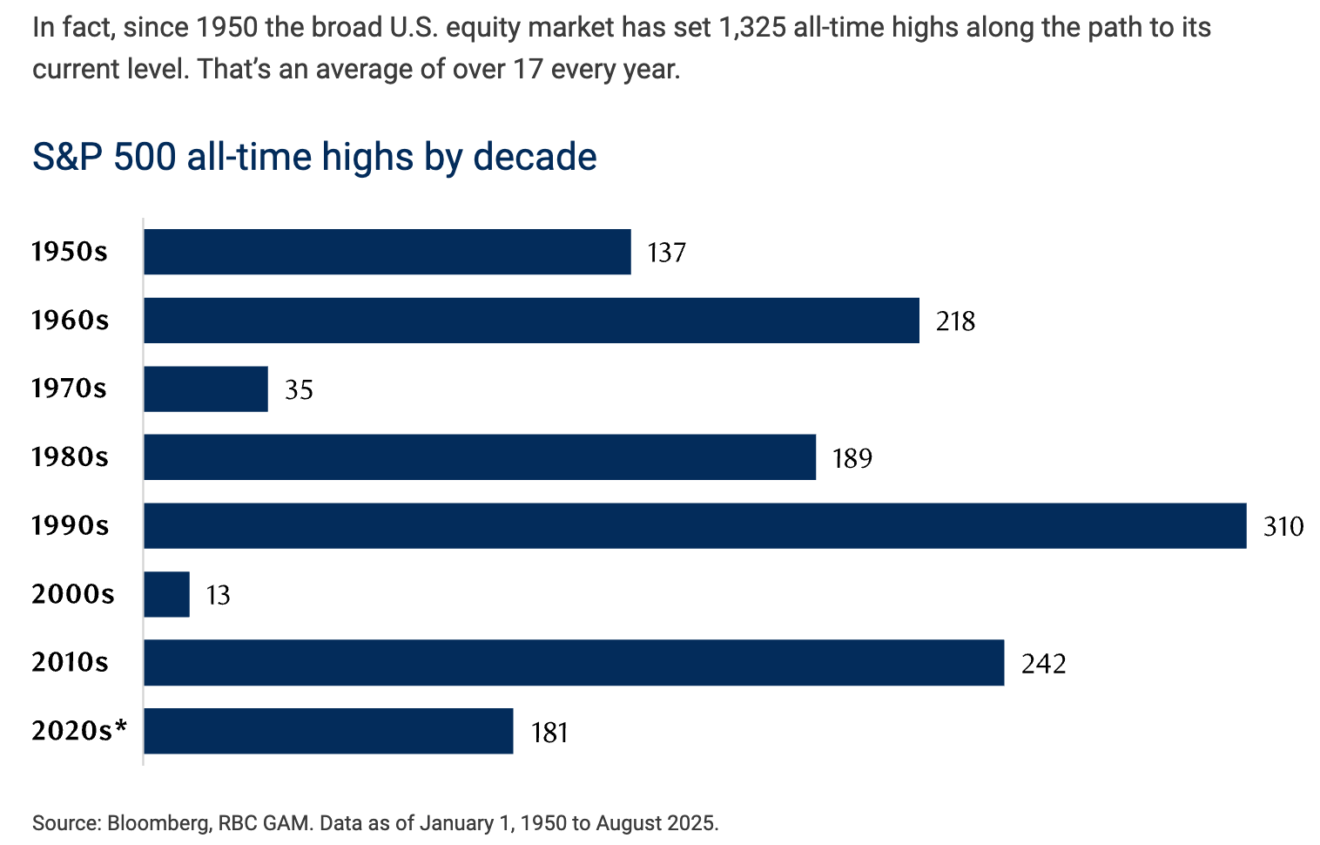

Поредна седмица на рекорди! Знаехте ли, че пазарът от 1950 до 2025 година е бил на All time high средно по 17 пъти в годината? Тази статистика е за всички онези, които си мислят: "Няма сега да инвестирам, ще чакам да падне и тогава!" :)

|

|

|

|

|

|

|

|

|

Тези от вас, които не успяха да гледат безплатното обучение "Силата на Дивидентите" през уикенда, понеже сте абонати на този бюлетин, отпускам още малко време, за да изгледате това обучение. Можете да го гледате до края на деня днес!

|

|

|

|

|

|

Акценти от днешния бюлетин:

- Berkshire без Бъфет: най-важното от срещата на акционерите (този път аз не бях там)! ;)

- Alphabet КЪРТИ с печалби + договор с Пентагона!

- Amazon КЪРТИ с печалби!

- Mета КЪРТИ с печалби!

- Microsoft КЪРТИ с печалби

- Статия от Angelov Dimitar Community: За кои AI модели плащат американските компании?

|

|

|

|

|

Berkshire без Бъфет: най-важното от срещата на акционерите

|

|

|

|

|

|

Много се чудих дали да ходя на срещата и тази година, ей така за подкрепа към новото ръководство, но реших, че моите проекти тук са по-важни, тъй като следва този месец да стартираме freedomcode.bg и всичко покрай него, както идва и новата книга "Коктейл за Милиони", която съвсем скоро трябва да влезе в предварителна продажба.

|

... а и ако трябва да бъда още по-честен с вас, Америка определено не е моето място. Особено пък Омаха. Голяма мизерия, няма къде да се наядеш като хората даже. Истината е, че тук сме си много по-добре, доста ни е вдигнат стандарта! :) Освен това и жена ми отказа да отиде втори път именно заради мизерията, а на мен не ми се ходи съвсем сам чак дотам. Ще я уговарям евентуално за догодина, живот и здраве, с посещение на някое по-приятно място преди това и след това, за да омекотя мизерното преживяване в Омаха :)

|

Berkshire е велика компания и Уорън Бъфет е велик човек и инвеститор. Неведнъж съм споделял с вас, че на Бъфет и Мънгър и техния пример аз дължа толкова много, може би всичко относно изградените инвестиционни принципи, с които разполагам към днешен момент. Нека Уорън Бъфет да е жив и здрав колкото може още и да се показва и казва нещо от време навреме, защото всичко, което произлиза от него, е чиста форма на мъдрост, не само за инвестициите, но и за живота. Ето някои хайлайти от срещата на 2-ри май, ако не сте я гледали. (в колаборация с chatGPT ;) )

|

🔄 1. Най-важният момент: Berkshire вече е в ерата на Greg Abel

|

Срещата на 2 май 2026 беше историческа, защото това беше първата годишна среща, в която Greg Abel реално води Berkshire като CEO.

|

|

Това беше основната тема, дори когато не се казваше директно. Всичко се въртеше около въпроса:

|

|

Може ли Berkshire да остане Berkshire без Warren Buffett начело?

|

|

Отговорът на срещата беше ясен:

|

|

Да, но компанията ще изглежда по-оперативна, по-малко харизматична и вероятно по-предпазлива в комуникацията.

|

Greg Abel не се опита да имитира Buffett. Той се позиционира като:

|

-

-

|

човек, който разбира дъщерните бизнеси;

|

-

|

дисциплиниран капиталов алокатор;

|

-

|

наследник, който няма намерение да „преоткрива“ Berkshire.

|

|

Най-важното послание беше:

|

„Културата остава. Дисциплината остава. Децентрализацията остава.“

|

🧓 2. Buffett вече не е центърът, но все още е моралният авторитет

|

Warren Buffett присъстваше като символична фигура, но вече не беше човекът, който носи цялата среща.

|

Това е много важно, защото Berkshire винаги е била повече от компания — тя е била почти продължение на личността на Buffett. Berkshire вече започва да се превръща от компания, водена от "инвестиционен гений", в институция, водена от система.

|

⚖️ 3. Greg Abel се представи добре, но по съвсем различен начин от Buffett

|

Abel не е шоумен. Не е човек на остроумни цитати, шеги и философски отговори като Buffett и Munger. Неговият стил е по-сух, по-оперативен, по-структуриран, по-малко емоционален, по-фокусиран върху конкретните бизнеси.

|

Това има плюсове и минуси.

|

Плюсове:

-

|

дава усещане за стабилност;

|

-

|

показва, че познава бизнеса в дълбочина;

|

-

-

|

не изглежда като човек, който ще прави резки промени.

|

Минуси:

-

|

липсва „магията“ на Buffett;

|

-

|

срещата вероятно ще бъде по-малко атрактивна за масовата публика;

|

-

|

Berkshire може да загуби част от култовия си имидж;

|

-

|

инвеститорите ще трябва да свикнат с по-нормална корпоративна комуникация.

|

Abel изглежда като човек, който може да управлява Berkshire. Но не изглежда като човек, който може да замени легендата Buffett като публична фигура.

|

🛑 4. Основното послание към инвеститорите: няма революция

|

Един от най-важните сигнали от срещата беше, че Berkshire няма да прави радикален завой.

|

-

-

-

-

|

компания, която гони краткосрочен растеж;

|

-

|

агресивен купувач на скъпи активи;

|

-

|

модерна версия на private equity фонд.

|

Berkshire остава Berkshire:

|

-

|

купува качествени бизнеси;

|

-

-

-

-

-

-

|

не използва агресивен ливъридж;

|

-

|

мисли в десетилетия, не в тримесечия.

|

Това е много важен извод за инвеститорите, защото много хора се чудеха дали след Buffett ще има промяна в стратегията. Отговорът е: Не. Най-голямата промяна е човекът на върха, не философията.

|

💰 5. Огромният кеш е централният инвестиционен сигнал

|

Berkshire държи близо 400 млрд. долара кеш и краткосрочни инструменти.

|

|

Това е може би най-силният сигнал от цялата среща. На пръв поглед това изглежда като огромна сила. И е така. Но има и друга страна.

|

Какво означава този кеш?

-

|

не намира достатъчно привлекателни сделки;

|

-

|

смята голяма част от пазара за скъп;

|

-

|

предпочита да чака, вместо да купува насила;

|

-

|

има огромен резерв при криза;

|

-

|

може да действа агресивно, ако се появи паника на пазара.

|

Това е позитивно, защото:

-

|

компанията е изключително защитена;

|

-

|

няма нужда да продава активи в лош момент;

|

-

|

може да купува, когато другите са принудени да продават;

|

Но е и негативно, защото:

-

|

кешът носи по-ниска доходност от добър бизнес;

|

-

|

колкото по-голяма става Berkshire, толкова по-трудно е да намери достатъчно големи сделки;

|

-

|

ако пазарът продължи да расте, Berkshire може да изостане;

|

-

|

инвеститорите може да започнат да питат: „Защо държим толкова пари?“

|

Кешът на Berkshire е едновременно защита и проблем.

|

🧘 6. Buffett и Abel показаха, че не искат да насилват капиталовата алокация

|

Едно от най-силните послания беше, че Berkshire е напълно спокойна да „не прави нищо“, ако няма добри възможности. Това е класически Buffett принцип.

|

Повечето компании усещат натиск да показват активност - да купуват и продават, да впчечатляват Wall Street.

|

Berkshire мисли обратното: Ако няма добра сделка, липсата на действие е най-доброто действие.

|

Това е много трудно за повечето инвеститори, защото бездействието изглежда като слабост. При Berkshire обаче то е част от стратегията. Тази среща потвърди, че Greg Abel също приема тази философия.

|

🧩 7. Няма желание за разбиване на Berkshire

Имаше въпрос дали Berkshire може да бъде разделена на части, за да се отключи стойност. Отговорът беше категоричен: Не.

|

|

Това е важно, защото много конгломерати в миналото са били атакувани с аргумента, че отделните бизнеси струват повече поотделно, отколкото заедно.

|

При Berkshire мениджмънтът защитава обратната теза:

|

-

-

|

децентрализацията е предимство;

|

-

|

капиталът може да се движи между бизнесите;

|

-

|

няма нужда всяка дъщерна компания да бъде публична;

|

-

|

Berkshire дава стабилност на бизнесите си;

|

-

|

мениджърите могат да мислят дългосрочно.

|

|

Berkshire няма да се опитва да „отключва стойност“ чрез финансов инженеринг.

|

Компанията ще продължи да бъде огромен, децентрализиран холдинг.

|

🤖 8. AI темата: Berkshire няма да гони манията

|

Изкуственият интелект беше засегнат, но подходът беше много Berkshire-like. Посланието беше:

|

AI ще се използва там, където има реална практическа полза, но Berkshire няма да се хвърля в AI hype.

|

|

Това е много характерно за компанията.

|

-

-

|

„Ще трансформираме всичко чрез AI“;

|

-

|

„Ще инвестираме милиарди само защото темата е модерна“.

|

-

|

ако Dairy Queen може да подобри процеси чрез AI — добре;

|

-

|

ако See’s Candies може да оптимизира операции — добре;

|

-

|

ако застрахователните бизнеси могат да анализират риск по-добре — добре;

|

-

|

ако AI носи реална ефективност — ще се използва.

|

|

Но няма да се плаща безумна цена за „AI история“. Това е много важен сигнал:

|

Berkshire няма да бъде лидер в AI еуфорията, но може да бъде бенефициент чрез подобряване на ефективността в отделни бизнеси.

|

🛡️ 9. Застраховането остава сърцето на Berkshire

Застрахователният бизнес остава най-важният двигател на Berkshire. Причината е проста: Застраховането дава на Berkshire огромен float — пари, които компанията държи и инвестира, преди евентуално да плати бъдещи претенции.

|

Това е магията на модела:

|

-

|

клиентите плащат премии сега;

|

-

|

Berkshire инвестира тези пари;

|

-

|

част от тях ще бъдат изплатени по-късно;

|

-

|

ако underwriting-ът е дисциплиниран, float-ът може да бъде почти безплатен или дори печеливш.

|

|

Ajit Jain остава ключова фигура тук.

|

Най-важното при застраховането:

|

-

|

дисциплина при поемане на риск;

|

-

|

готовност да се отказва бизнес, ако цената не е добра;

|

-

|

избягване на лошо ценообразуван риск;

|

-

|

фокус върху дългосрочна рентабилност, не върху пазарен дял.

|

Това е изключително важно, защото много застрахователи правят грешката да растат на всяка цена. Berkshire не мисли така.

|

🔑 10. Ajit Jain остава критичен за стабилността на Berkshire

|

След Buffett, един от най-важните хора в Berkshire остава Ajit Jain.

|

Той е изключително важен, защото:

|

-

|

разбира сложни застрахователни рискове;

|

-

|

има дисциплина при ценообразуването;

|

-

|

не гони обем за сметка на качество;

|

-

|

е доказал, че може да управлява огромни рискове.

|

За инвеститорите това е ключово. Greg Abel може да бъде CEO, но Ajit Jain остава един от стълбовете на компанията. Рискът тук е, че и Ajit Jain вече е на възраст. Тоест Berkshire има не само Buffett succession въпрос, но и по-дългосрочен въпрос около следващото поколение лидери в застраховането.

|

🚂 11. BNSF: стабилен, но не перфектен бизнес

|

Железопътният бизнес BNSF остава един от най-големите активи на Berkshire.

|

-

-

-

-

|

с огромни бариери за навлизане;

|

-

|

важен за американската икономика.

|

-

|

много капиталови разходи;

|

-

-

-

|

ефективност в операциите;

|

-

-

|

BNSF не е лек бизнес. Това не е софтуерна компания с 80% марж. Това е тежка инфраструктура. Но точно това го прави и ценен: Трудно се създава нова железопътна мрежа от нулата.

|

За Berkshire BNSF е дългосрочен стабилизатор, не хиперрастящ актив.

|

⚡ 12. Енергийният бизнес: голям актив, но с регулаторни и климатични рискове

Berkshire Hathaway Energy също беше важна тема. Този бизнес има голямо значение, защото:

|

-

-

|

работи в регулирана среда;

|

-

|

има нужда от огромни инвестиции;

|

-

|

е свързан с електропреносна инфраструктура;

|

-

|

има експозиция към климатични, пожарни и регулаторни рискове.

|

|

Особено важен е рискът около комуналните дружества и отговорността при пожари.

|

Това е един от по-сериозните рискове за Berkshire, защото:

|

-

|

потенциалните задължения могат да бъдат големи;

|

-

|

регулациите могат да се променят;

|

-

|

капиталовите нужди могат да нараснат;

|

-

|

възвръщаемостта може да бъде ограничена от регулаторите.

|

🏢 13. Децентрализацията остава свещен принцип

|

Един от най-важните елементи в Berkshire е децентрализацията. Компанията не управлява всеки бизнес от централата в Omaha.

|

-

-

|

оставяш добър мениджър да го управлява;

|

-

-

|

капиталът се разпределя централно;

|

-

|

операциите се управляват локално.

|

Това създава огромни предимства:

|

-

-

-

-

|

ниски корпоративни разходи;

|

-

-

|

по-малък централен контрол;

|

-

|

потенциални проблеми в отделни дъщерни компании;

|

-

|

трудност при надзор на стотици бизнеси;

|

-

|

репутационен риск, ако някой бизнес сбърка.

|

На срещата имаше и въпроси около човешкия капитал и надзора върху служителите. Мениджмънтът защити децентрализирания модел. Berkshire предпочита доверие и автономия пред централен микромениджмънт.

|

🤝 14. Акционерите показаха доверие към новото управление

Въпреки че това беше първата среща в новата ера, настроението изглеждаше по-скоро спокойно. Нямаше натиск за радикални промени.

|

Berkshire има много специфична акционерна база:

|

-

-

|

хора, които вярват в културата;

|

-

|

инвеститори, които не очакват бързи ходове;

|

-

|

хора, които приемат, че кешът и търпението са част от стратегията.

|

Това дава на Abel нещо много ценно: време.

|

Wall Street често не дава време на нови CEO-та. Но Berkshire инвеститорите вероятно ще бъдат по-търпеливи, стига културата да остане непокътната.

|

📉 15. Buybacks: няма агресивно обратно изкупуване на всяка цена

Една от големите теми при Berkshire винаги е: Защо не изкупуват повече собствени акции, след като имат толкова кеш?

|

|

Отговорът е класически Berkshire:

|

|

Ще изкупуват акции само ако цената е атрактивна спрямо вътрешната стойност.

|

-

|

няма buybacks само за да се вдигне EPS;

|

-

|

няма buybacks само за да се хареса на пазара;

|

-

|

няма buybacks само защото кешът е много;

|

-

|

няма buybacks, ако акцията не е достатъчно евтина.

|

|

Това е дисциплиниран подход, но може да дразни част от инвеститорите.

|

|

Особено ако Berkshire държи почти 400 млрд. долара кеш, логичният въпрос е:

|

|

Ако няма външни сделки, защо не купувате себе си?

|

Отговорът е: защото и собствената акция трябва да бъде добра сделка.

|

🍏 16. Apple остава огромен символ за инвестиционния подход на Berkshire

Apple продължава да бъде много важна тема, защото тя е може би най-успешната публична инвестиция на Berkshire през последните години. Това, което прави Apple толкова интересна за Buffett и Berkshire, не е просто, че е технологична компания.

|

Berkshire гледа на Apple повече като:

|

-

-

-

-

|

машина за свободен паричен поток;

|

-

|

компания с огромна възвръщаемост на капитала.

|

Това е важен урок. Buffett не купи Apple, защото искаше да бъде „технологичен инвеститор“. Той я купи, защото видя изключително силен бизнес с повтаряемо потребителско поведение.

|

Berkshire не избягва технологии по принцип. Berkshire избягва бизнеси, които не разбира или които са твърде скъпи спрямо риска.

|

📊 17. Berkshire остава нетен продавач, а не агресивен купувач

Един от най-важните сигнали е, че Berkshire през последните тримесечия по-скоро продава акции, отколкото купува. Това не трябва да се тълкува автоматично като „пазарът ще се срине“.

|

Но означава няколко неща:

|

-

|

мениджмънтът не вижда достатъчно изгодни оценки;

|

-

-

-

|

готов е да изглежда „глупаво“ за известно време, ако пазарът продължи нагоре;

|

-

|

мисли повече за downside protection, отколкото за краткосрочно участие във всяко пазарно рали.

|

Това е типично поведение за Berkshire. Когато другите са ентусиазирани, Berkshire често става по-предпазлива.

|

⚠️ 18. Пазарният сигнал: Berkshire не казва „crash“, но казва „скъпо е“

На срещата не прозвуча драматично послание от типа: „Идва срив.“

|

Но имаше ясно усещане, че:

|

-

-

|

добрите компании са скъпи;

|

-

|

риск/възвръщаемост не е достатъчно привлекателен;

|

-

|

кешът е по-добър от лоша сделка;

|

-

|

Berkshire няма да купува само защото има пари.

|

Това е по-фин, но важен сигнал. Berkshire не се опитва да предвижда пазара по месеци. Но когато такава компания държи почти 400 млрд. долара кеш, това говори нещо за възможностите, които вижда.

|

⚖️ 19. Berkshire като акция: стабилност срещу потенциално изоставане

От гледна точка на инвеститор, срещата потвърди, че Berkshire остава много силна компания, но не непременно бързо растяща инвестиция.

|

Berkshire изглежда по-скоро като машина за запазване и умерено увеличаване на капитал, отколкото като агресивна compound машина от миналото.

|

📉 20. Най-големият риск: не срив, а нормализиране

|

Много хора мислят, че големият риск при Berkshire е някаква катастрофа след Buffett.

|

|

Но срещата показа, че по-вероятният риск е друг: Berkshire да стане по-нормална компания.

|

-

-

|

по-малко премия за Buffett;

|

-

-

-

-

|

повече сравнение със S&P 500.

|

|

Това не означава, че Berkshire ще стане лоша инвестиция.

|

|

Означава, че инвеститорите може да започнат да я оценяват по-хладно:

|

като огромен холдинг, а не като продължение на Warren Buffett.

|

🧠 21. Най-голямото предимство: културата е оцеляла

|

Въпреки всички рискове, най-важното положително нещо от срещата беше:

|

|

Културата изглежда непокътната - търпение, дисциплина, честност, липса на шум, избягване на прекомерен риск. Точно това е ядрото на Berkshire. Не е само Buffett. Не са само акциите. Не е само Apple. Не е само GEICO. Не е само BNSF. Ядрото е начинът на мислене. И на тази среща Greg Abel се опита да покаже, че този начин на мислене няма да бъде променен.

|

|

|

|

|

|

|

|

Как мръднаха основните активи за 1 седмица

|

|

|

|

|

Картата на компаниите от S&P 500

|

|

|

|

|

Страхуваме ли се или сме алчни?

|

|

|

|

|

VIX - Индекс за волатилността на пазара

|

|

|

|

|

|

VIX (Volatility Index) измерва очакваната волатилност на пазара за следващите 30 дни. Изчислява се на база цените на опциите върху индекса S&P 500. Ако се купуват повече PUT опции отколкото CALL опции, това означава, че инвеститорите искат да се предпазят от спадове и съответно VIX расте, което не е добре. Ето и горе долу някакви референтни стойности:

|

|

|

|

|

|

|

|

|

|

Приятели, това съобщение ще стои тук във всеки бюлетин! Предупреждавам ви за постоянните измами, които вървят от "мое име". Не се хващайте! Във всички социални мрежи има фалшиви профили с моя снимка и копирани мои постове.

|

Сигнал номер 1, за да разберете, че това е измама, е като тези фалшиви профили ви предлагат приятелство или пък ви пишат. Аз никога няма да го направя и затова, ако получите съобщение или покана, знайте със сигурност, че това е измама.

|

Каквото и да ви се предлага в тези съобщения - било то крипто, управление на портфейли и т.н., знайте, че всичко това е измама. Аз никога няма да ви пиша съобщения и да ви предлагам каквото и да е.

|

|

За съжаление, от нито една социална мрежа не взимат адекватни мерки, въпреки многобройните докладвания за фалшиви профили. Въпреки това, това е единственото, което може да се направи, така че, докладвайте ги тези фалшификати и още веднъж, номер 1 начин да се предпазите е, просто да не им вярвате.

|

|

|

|

|

|

Интересно за инвеститорите

|

|

|

|

|

Alphabet (GOOGLE): Супер печалби и работа с Пентагона

|

|

|

|

🤖 Alphabet подписва договор с Пентагона за използване на AI модели в класифицирани проекти.

|

|

📌 Компанията се присъединява към OpenAI, xAI и Anthropic в надпреварата за военни AI договори.

|

|

💰 Договорите на Пентагона с големите AI лаборатории са до $200 млн всеки — още един сигнал колко стратегически става секторът.

|

🛡️ Google ще позволява адаптиране на safety филтрите по искане на правителството, но договорът изрично ограничава:

|

- масово вътрешно наблюдение

- автономни оръжия без човешки контрол

⚔️ Това подсилва тезата, че AI се превръща не само в комерсиална, но и в геополитическа надпревара.

|

📈 Потенциални позитиви за Google:

|

- нов държавен приходен поток

- по-силен moat в AI

- по-дълбока интеграция в националната сигурност

- етични и регулаторни спорове

- репутационен риск

- натиск около military AI use cases

🔎 По-голямата картина: Big Tech и отбраната се преплитат все повече — важен дългосрочен катализатор за AI екосистемата.

Гугъл изкараха и печалби тази седмица и нямаше изненади - простоо ИЗКЪРТИХА мивките :) Ето хайлайтите:

|

|

📊 Alphabet отчете силен ръст, воден от облака и AI

|

💰 Резултати над очакванията:

|

- Приходи: $109.9 млрд (vs $107.2 млрд)

- Нетна печалба: $62.6 млрд (+81% YoY) 🚀

- ☁️ Cloud и AI = основен двигател

Google Cloud: $20+ млрд (+63%) 🔥

- AI решенията вече са №1 двигател за облака

- Огромен backlog: $460 млрд

|

- Search: +19% 📈

- Реклама общо: +15.5% до $77.25 млрд

- YouTube ads: леко под очакванията 🎥

💸 Огромни инвестиции в AI:

|

- CapEx 2026: до $190 млрд

- Очаква се още по-голям ръст през 2027 📊

- Компанията признава: недостиг на капацитет (не може да покрие търсенето)

- Waymo: 500k автономни пътувания седмично

- “Other Bets”: по-слаб резултат

- Акциите растат (~+6%)

- 📊 Извод: Много силен растеж, особено в cloud и AI, но огромните инвестиции показват, че битката за AI инфраструктура тепърва ще се засилва.

Основните въпроси към мениджмънта бяха свързани най-вече с устойчивостта на AI растежа, натиска върху разходите и бъдещето на основния бизнес със search. Инвеститорите се интересуваха дали бързото внедряване на AI продукти може да „канибализира“ традиционното търсене и рекламния модел.

|

Мениджмънтът отговори, че AI не замества search, а го разширява. Според тях новите AI формати увеличават ангажираността на потребителите и създават допълнителни възможности за монетизация, вместо да намаляват приходите от реклама.

|

Друг ключов въпрос беше дали огромните инвестиции в инфраструктура ще доведат до спад в маржовете. Отговорът беше, че краткосрочно това оказва натиск върху свободния паричен поток, но се разглежда като задължителна инвестиция за поддържане на лидерска позиция в AI. Компанията ясно заяви, че в момента приоритетът е капацитет и растеж, а не оптимизация на разходите.

|

Имаше и въпроси относно конкуренцията, особено от OpenAI и други AI компании. Мениджмънтът подчерта, че Alphabet има ключово предимство в мащаба – както в инфраструктурата, така и в интеграцията на AI директно в продукти с милиарди потребители.

|

При облачния бизнес беше потвърдено, че търсенето на AI услуги значително надвишава наличния капацитет. Компанията призна, че в момента не може да отговори напълно на клиентското търсене, което обяснява агресивните инвестиции.

|

Допълнително внимание беше обърнато и на регулациите и рисковете около AI. Мениджмънтът заяви, че очаква засилване на регулаторния натиск, но вярва, че дългосрочно това ще облагодетелства големите играчи с ресурси и инфраструктура като Alphabet.

|

|

Като цяло тонът на мениджмънта беше уверен, но ясно ориентиран към дългосрочна стратегия – фокус върху доминация в AI, дори с цената на краткосрочен натиск върху маржовете.

|

|

|

|

|

|

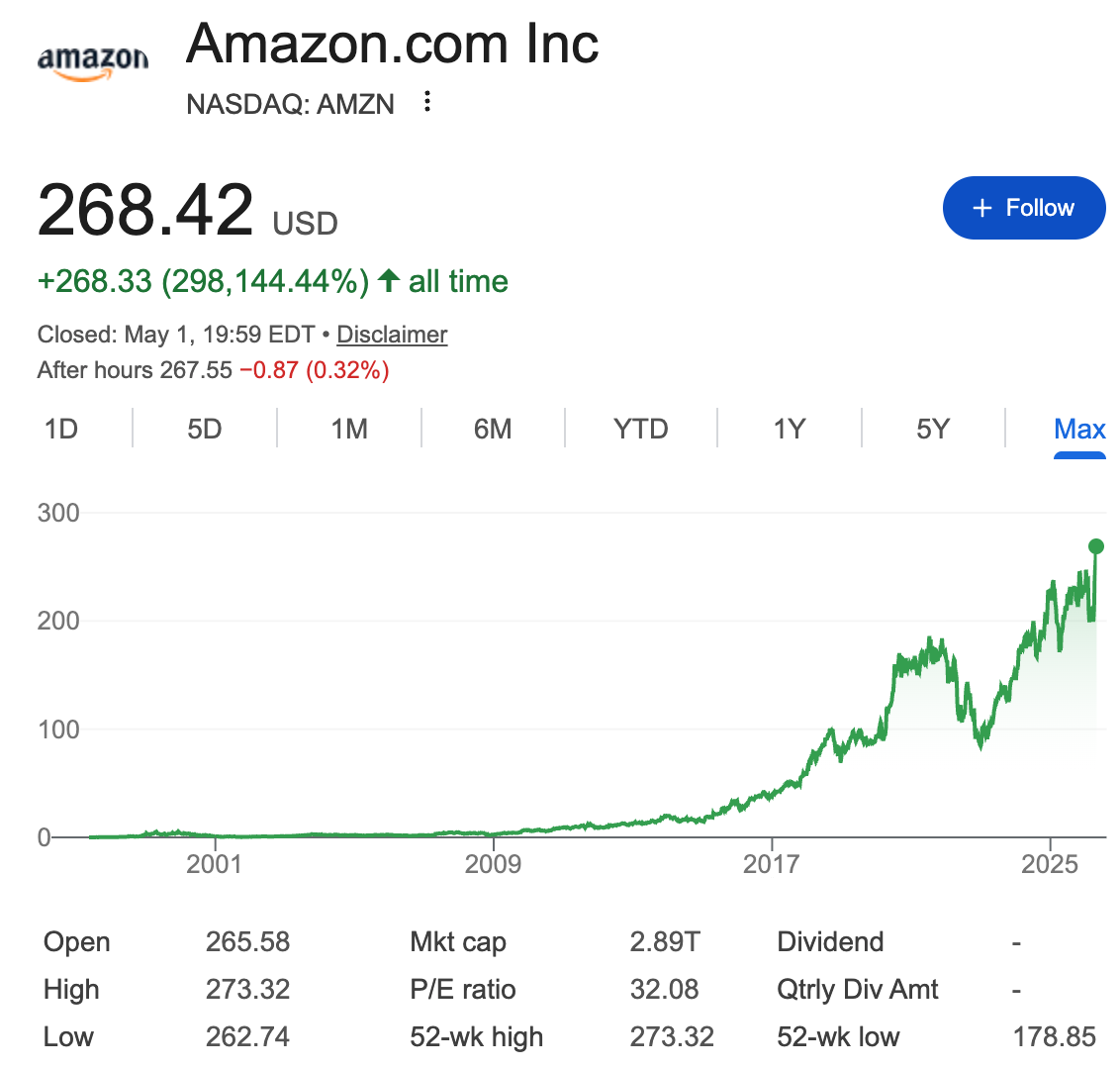

AMAZON кърти с печалби!

|

|

|

📊 Amazon отчете по-добри резултати от очакванията за Q1

|

|

💰 Печалба и приходи над прогнозите!

|

- EPS: $2.78 (vs $1.64 очаквани)

- Приходи: $181.5 млрд (над очакванията)

|

|

☁️ AWS (облакът) е основният двигател

|

- Ръст: +28% YoY 🚀

- Приходи: $37.6 млрд (над очакванията)

|

- Реклама: +24% до $17.2 млрд 💸

- Онлайн магазин: +12% до $64.3 млрд 🛒

|

|

🤖 AI инвестиции натискат кеша

|

- CapEx може да стигне $200 млрд през 2026

- Свободният паричен поток пада с 95% 📉

|

|

🛰️ Нови стратегически ходове

|

- Сателитен интернет (Leo) + сделки с OpenAI, Anthropic и Meta

- Придобиване на Globalstar за ~$11.6 млрд

|

- Q2 приходи: $194–199 млрд (над очакванията)

- Оперативна печалба: $20–24 млрд

|

Основните въпроси към мениджмънта бяха насочени към темпото на инвестиции в AI и дали те ще започнат да тежат прекалено много на маржовете и свободния паричен поток. Инвеститорите се интересуваха дали компанията рискува да „прегрее“ с толкова агресивни капиталови разходи.

|

Мениджмънтът отговори, че тези инвестиции са стратегически и неизбежни, ако Amazon иска да запази лидерската си позиция в облака. Според тях AI не е просто нов продукт, а фундаментална промяна в начина, по който се използва облачната инфраструктура, което ще доведе до много по-голямо търсене в бъдеще.

|

Имаше и въпроси дали AWS може да поддържа този темп на растеж. Отговорът беше, че търсенето остава силно, особено от корпоративни клиенти, които започват да внедряват AI решения в мащаб. Мениджмънтът подчерта, че все още има значителен runway за растеж, тъй като много компании са в ранен етап на AI трансформация.

|

Друг важен въпрос беше свързан с конкуренцията – най-вече от Microsoft и Google. Amazon заяви, че основното им предимство остава мащабът на AWS, широкото портфолио от услуги и способността да обслужват различни типове клиенти – от стартъпи до големи корпорации.

|

По отношение на e-commerce бизнеса инвеститорите питаха за устойчивостта на маржовете и ефективността на логистиката. Мениджмънтът отбеляза, че подобренията в логистичната мрежа и автоматизацията продължават да увеличават ефективността и да подкрепят рентабилността.

|

Относно рекламния бизнес беше подчертано, че той се превръща в един от най-високомаржиналните сегменти и ще продължи да расте с увеличаването на трафика и данните в платформата.

|

|

Като цяло тонът на мениджмънта беше силно ориентиран към растеж – компанията е готова да жертва краткосрочен свободен паричен поток в замяна на дългосрочна доминация в AI и облачната инфраструктура.

|

|

|

|

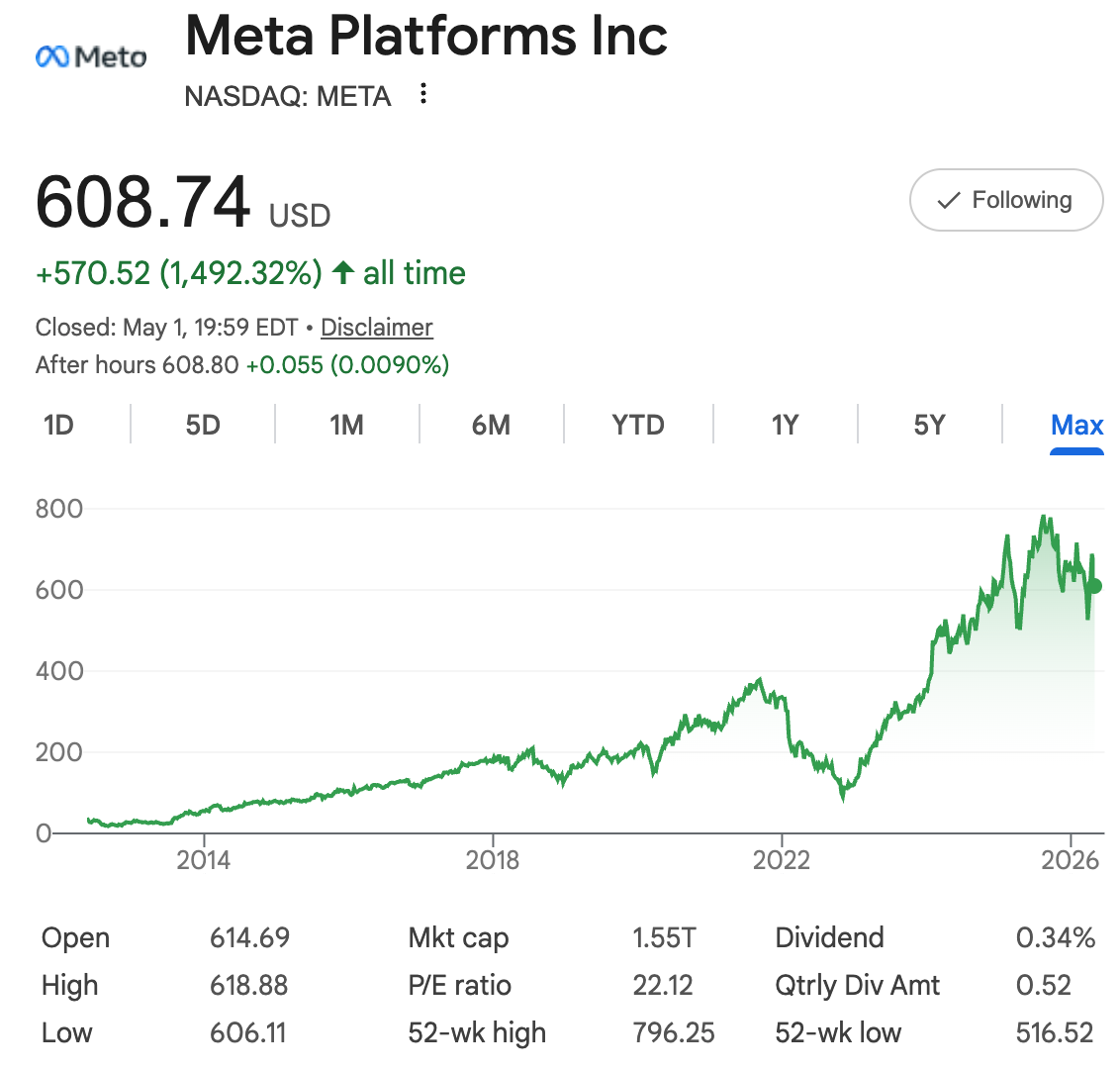

МЕТА кърти с печалби!

|

|

|

|

|

📊 Meta отчете силни резултати, но акциите падат

|

|

💰 Приходи и печалба над очакванията

|

- EPS: $7.31 (vs $6.79)

- Приходи: $56.3 млрд (+33% YoY) 🚀

|

|

👥 Слабост при потребителите

|

- DAP: 3.56 млрд (под очакванията)

- Причина: интернет ограничения в Иран и Русия 🌍

|

- Акциите падат ~7–9%

- Основна причина: разочароващ растеж на потребителите

|

- Силен фокус върху AI, но още няма директни приходи

- Подобрява рекламния бизнес 📊

|

- Q1 под очакванията (~$19.8 млрд)

- Но годишен CapEx се увеличава до $125–145 млрд

|

- ARPU: $15.66 (над очакванията) 💵

- Q2 прогноза: ~$58–61 млрд (в линия с очакванията)

|

- Регулаторни дела и потенциални загуби

- Масови съкращения (~10% от персонала)

|

📊 Извод: Бизнесът расте силно, но зависимостта от потребителския растеж и геополитически фактори създават краткосрочен натиск върху акциите.

|

Основните въпроси към мениджмънта бяха свързани с темпа на растеж на потребителите и дали това е структурен проблем или временно явление. Инвеститорите се притесняваха, че забавянето при DAP може да е сигнал за насищане на основните платформи.

|

Мениджмънтът отговори, че спадът е основно резултат от геополитически фактори и ограничения на достъпа в определени региони, а не от фундаментален проблем с продуктите. Подчертаха, че ангажираността остава силна и че монетизацията на съществуващата база продължава да се подобрява.

|

Друг ключов въпрос беше свързан с AI и кога той ще започне да генерира директни приходи. Отговорът беше, че в момента AI се използва основно за подобряване на рекламните алгоритми и ефективността, което вече има положително влияние върху приходите, но директната монетизация ще дойде на по-късен етап.

|

Имаше и сериозен фокус върху разходите и увеличаващия се CapEx. Мениджмънтът заяви, че инвестициите са насочени към изграждане на инфраструктура за AI и че това е дългосрочен приоритет, дори ако краткосрочно натиска маржовете.

|

Относно рекламния бизнес беше подчертано, че той остава изключително силен, като подобренията в AI значително увеличават възвръщаемостта за рекламодателите и поддържат високия ARPU.

|

Бяха повдигнати и въпроси около регулациите и правните рискове. Компанията призна, че това остава съществен риск, но не очаква краткосрочни събития, които да променят фундаментално бизнеса.

|

|

Като цяло тонът на мениджмънта беше уверен, но с ясно послание, че Meta преминава през фаза на тежки инвестиции – фокусирана върху AI и дългосрочен растеж, дори с цената на краткосрочна волатилност в акциите.

|

|

|

|

MICROSOFT кърти с печалби!

|

|

📊 Microsoft отчете силно тримесечие, но пазарът реагира негативно

|

|

💰 Резултати над очакванията

|

- EPS: $4.27 (vs $4.06)

- Приходи: $82.9 млрд (+18% YoY)

|

|

☁️ Облакът и AI са основният двигател

|

- Azure: +40% 🚀 (над очакванията)

- AI приходи: $37 млрд (+123%) 🤖

- 20+ млн. платени потребители на Copilot

|

- Очакванията за приходи и маржове са под прогнозите на Wall Street

- Оперативен марж пада (натиск от разходи)

|

|

💸 Огромни инвестиции (CapEx)

|

- $190 млрд за 2026 (+61% YoY)

- Причина: скъпа памет и AI инфраструктура 🧠

- Натиск върху маржовете (gross margin пада до 67.6%)

|

- Productivity (Office, LinkedIn): +17%

- Personal Computing (Windows, Xbox): -1%

|

- Акциите спадат (~-12% за 2026)

- Причина: страх, че AI инвестициите няма да се изплатят

|

📊 Извод: Силен растеж и лидерство в AI, но огромните разходи и по-слабият guidance създават краткосрочен натиск върху акциите.

|

Основните въпроси към мениджмънта бяха свързани с това дали темпото на AI растежа може да се задържи и най-вече дали огромните инвестиции ще се превърнат в реална възвръщаемост. Инвеститорите се притесняваха, че разходите за инфраструктура растат по-бързо от приходите.

|

Мениджмънтът отговори, че търсенето на AI услуги остава изключително силно и дори надвишава наличния капацитет. Според тях текущите инвестиции са необходими, за да се отговори на това търсене и да се запази лидерската позиция в облака и AI.

|

Имаше и въпроси защо guidance-ът изглежда по-слаб въпреки силните резултати. Отговорът беше, че това се дължи основно на временно изпреварващи разходи за инфраструктура, както и на факта, че приходите от AI ще се материализират постепенно, а не веднага.

|

Друг ключов въпрос беше свързан с Copilot и монетизацията на AI продуктите. Мениджмънтът подчерта, че внедряването върви бързо и че има силен интерес от корпоративни клиенти, но призна, че пълният финансов ефект ще се разгърне във времето.

|

|

По отношение на Azure беше потвърдено, че AI услугите са основният двигател на растежа, като значителна част от новите сделки са свързани именно с AI натоварвания.

|

Инвеститорите също така повдигнаха въпроси за маржовете и дали те ще продължат да се свиват. Мениджмънтът заяви, че краткосрочно натискът ще остане, но очаква с времето ефективността да се подобри, когато инфраструктурата започне да се използва по-пълноценно.

|

|

Като цяло тонът на мениджмънта беше уверен, но с ясно послание: Microsoft е в агресивна инвестиционна фаза, в която приоритетът е дългосрочно лидерство в AI, дори с цената на временен натиск върху маржовете и по-слаб guidance.

|

|

|

|

|

|

|

И тази седмица имам какво да ви покажа :) Създадох малко съдържание за youtube и за angelovdimitar.com или по-точно 3 видеа и 1 статия, без да броим ежедневните кратки видеа в другите платформи.

|

|

|

Започвам лека полека да ви загравям за Код: Свобода - чисто новият проект, който стартира този месец! Очаквайте много стойност! Ще ви срещам с интересни хора, от които ще научите много и ще обогатите своите знания и разбиране за живота, бизнеса, инвестициите.

|

A на freedomcode.bg скоро бутоните ще работят и ще водят до едно място, което ще събира толкова много информация, ресурси и готови методи за правене на пари, че просто няма да има друго такова място в България!

|

Няма да издавам повече :) Но вие може да се абонирате за новия youtube канал и да бъдете част от ГОЛЕМИЯ СТАРТ на кодът на свободата! Благодаря ви предварително!

|

|

|

|

|

|

|

Напомням за канала Инвест Лаф, за който може да се абонирате и да задавате въпроси, а аз ще ви отговарям докато карам мотора из България :) Минахме вече 6000 абоната и продължаваме НАПРЕД! :)

|

|

|

|

|

|

|

|

|

|

|

Ето го и чисто новия канал насочен към децата на България и тяхното финансово и инвестиционно ограмотяване: УРОЦИ ЗА ПАРИ е вече факт! Вече има място в България, където нашите деца могат да се образоват истински за парите и инвестициите!

|

|

|

|

|

|

|

|

ВИДЕО ЗА МЛАДЕЖИ: Обречен си от своите родители!

|

|

|

|

|

|

|

СТАТИЯ: Продадох ВСИЧКО… след 5 години инвестиране (ето защо)

|

|

|

|

|

|

|

ВИДЕО: Продадох ВСИЧКО… след 5 години инвестиране (ето защо)

|

|

|

|

|

|

ВИДЕО: Как да "олекотим" спадовете? Отговори 113

|

|

|

|

|

|

|

|

|

ВИДЕО: Какво е Stock Based Compensation (SBC)? | Кратко, Точно, Ясно | Бялата дъска #54

|

|

|

|

Обичате ли обяснения по бялата дъска? :) Започвам нова рубрика, а именно "Бялата Дъска" в канала в youtube. В този нов плейлист ще качвам кратки видеа, до около 5 минути, с бързи, ясни и точни нагледни обяснения на основни инвестиционни понятия.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

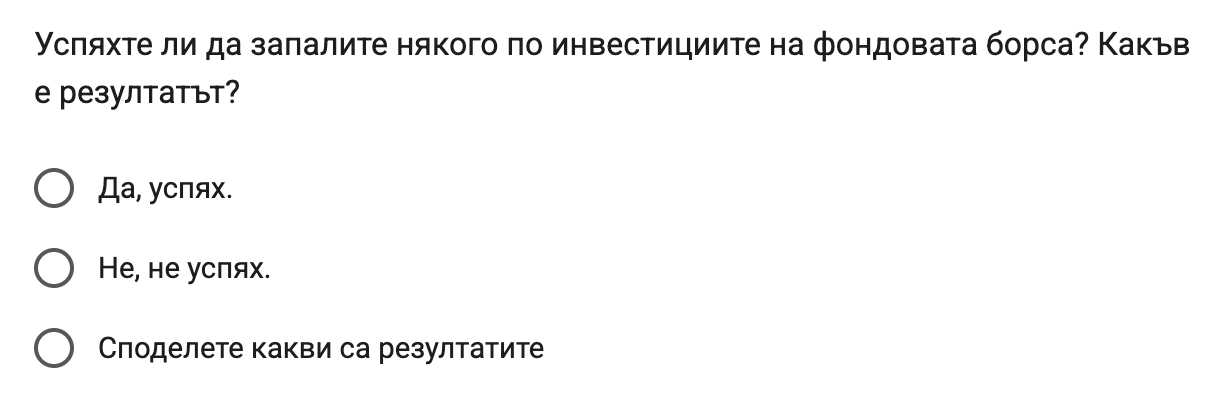

Гласувай в анкетата и следващата седмица със следващия бюлетин ще разгледам и изкоментирам резултатите.

|

|

|

|

|

|

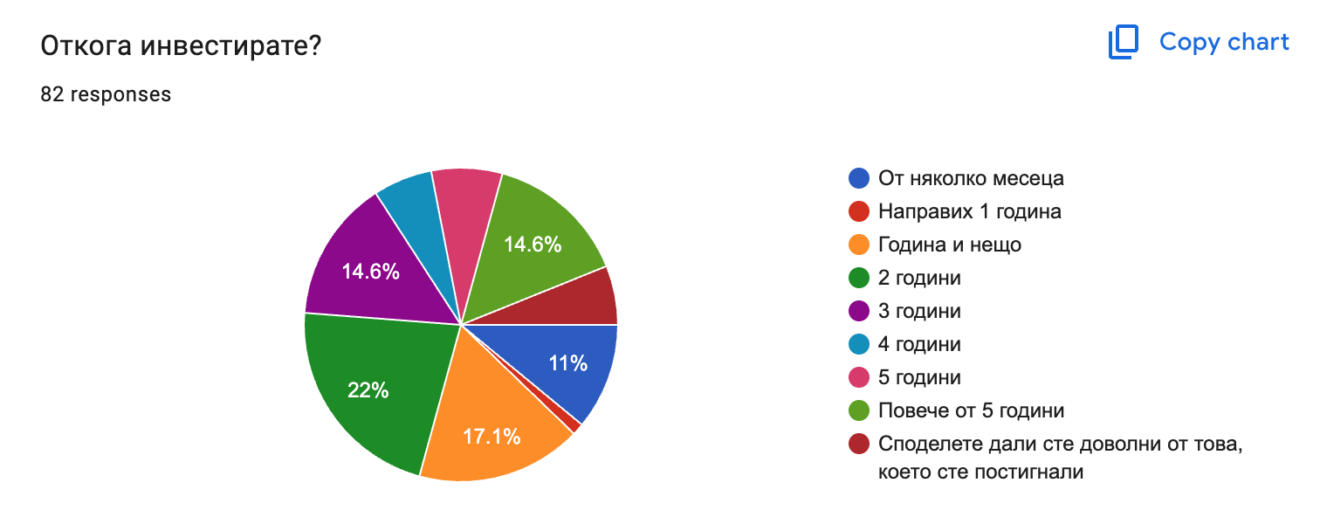

Анкетата от миналата седмица

|

|

|

|

|

|

|

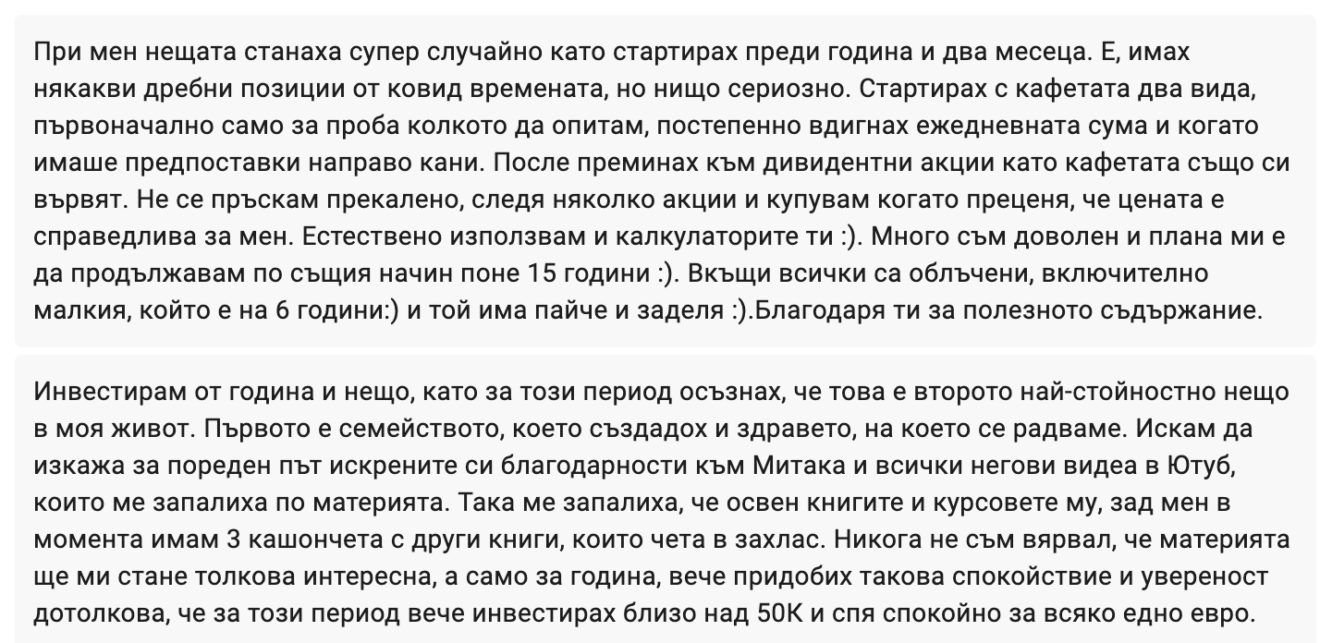

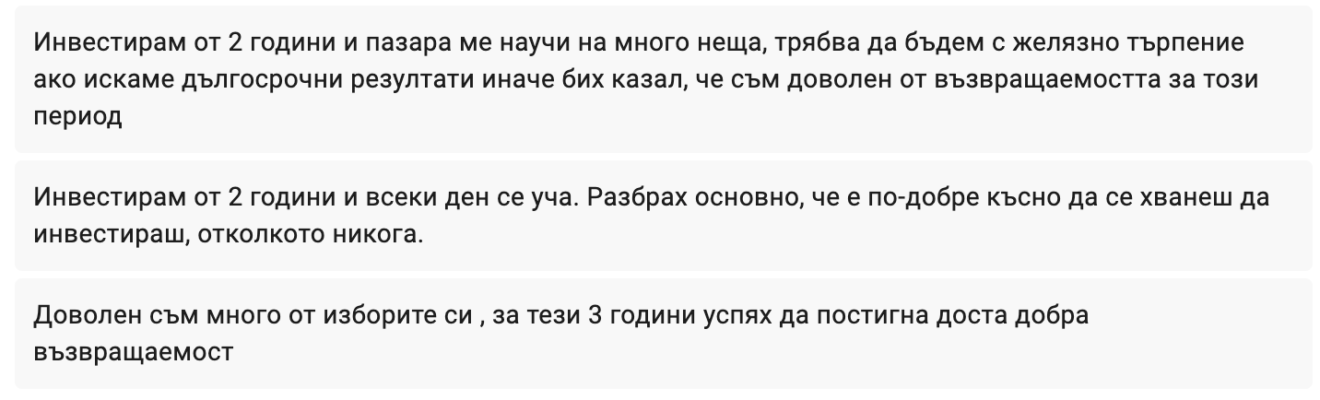

Ето ги и моите 5 лева по темата:

|

|

Тук нямам какво много да кажа, освен да поздравя всички, които вече инвестират и да им кажа, че това абсолютно винаги е правилното решение! Радвам се, ако аз съм допринесъл с това да можете да правите успешни инвестиции.

|

|

|

|

|

|

Angelov Dimitar Community

|

|

|

|

|

|

|

Тази седмица сме в Стара Загора! На 10 май действаме на тема "Stock Battles". Ще сборваме 2 компании, за да видим коя би била по-добрата инвестиция и защо. Например META vs GOOGLE или BOOKING vs AIRBNB... всеки град ще си избере кои компании да сбива ;)

|

Ето датите на workshop-ите по градове:

|

- 10 май Стара Загора

- 17 май Пловдив - последният workshop за сезона! :)

|

Angelov Dimitar Community е общество подходящо за напълно начинаещи инвеститори!

|

|

|

|

|

|

Статия от Angelov Dimitar Community

|

|

|

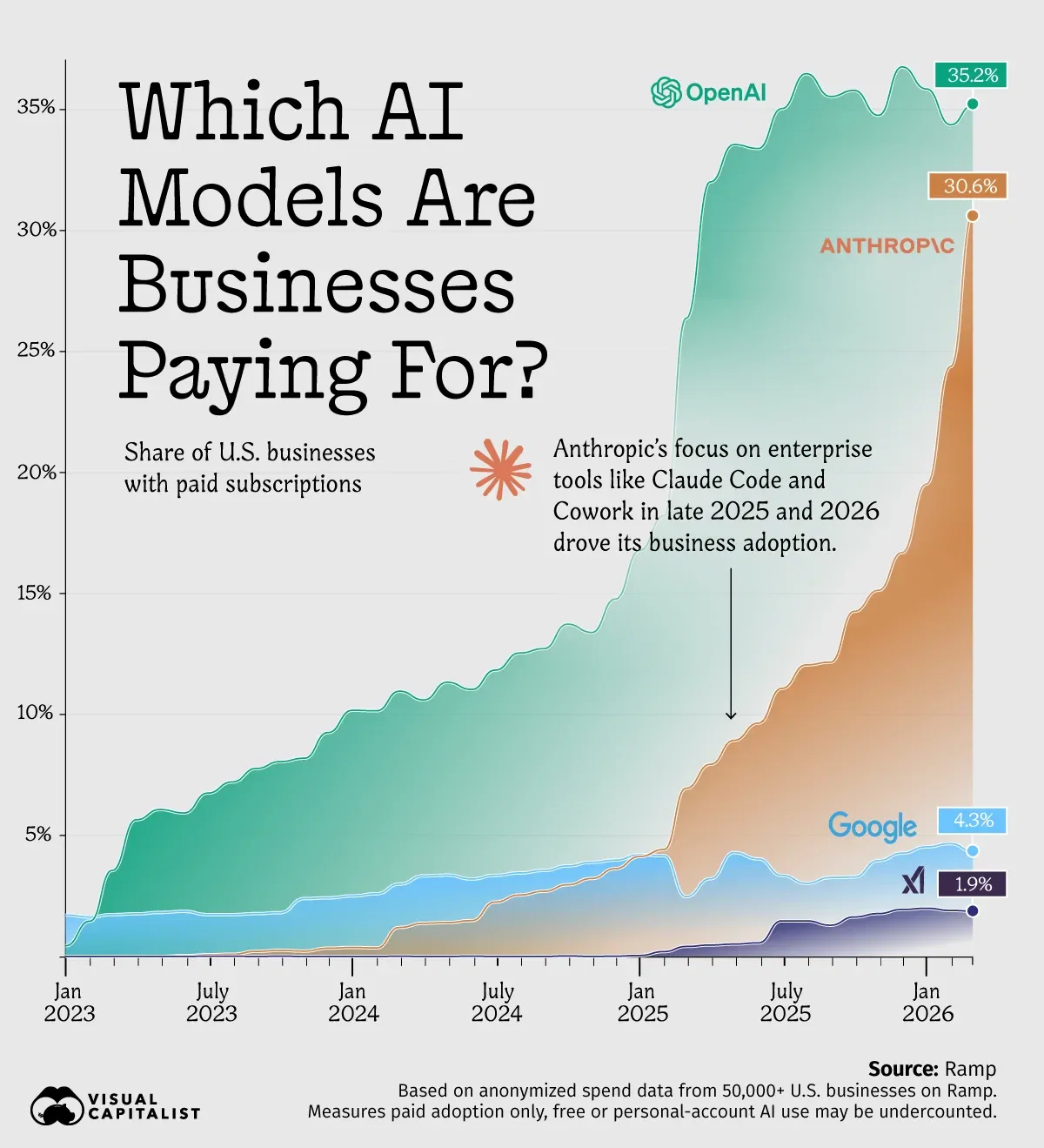

За кои AI модели плащат американските компании?

|

|

|

|

|

Основни изводи

OpenAI е лидер — 35.2% от американските компании плащат за неговите модели. Anthropic е плътно зад него с 30.6%, след силен ръст, свързан с Claude Code и Cowork. Останалите изостават значително:

|

- Alphabet — 4.3%

- xAI — 1.9%

- DeepSeek — под 0.1%

Какво показват данните?

От началото на 2023 до март 2026:

|

OpenAI:

- от 0.4% → 35.2%

- експлозивна корпоративна доминация

Anthropic:

- от 0% → 30.6%

- един от най-бързите enterprise ръстове в AI

Google:

- от 1.7% → 4.3%

- засега доста назад спрямо лидерите

xAI:

- все още малък дял, но расте

Голямата картина

Enterprise AI пазарът засега изглежда като двуполюсен:

|

- OpenAI

- Anthropic

И това е интересно, защото показва, че ранното корпоративно осиновяване засега се концентрира при application layer победителите, не задължително при най-големите cloud играчи.

|

|

Статията е преведена от visualcapitalist.com

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Играта "Стани Инвеститор" е вече тук! :)

|

Играеш, забавляваш се, УЧИШ и печелиш!

|

|

|

|

|

|

|

|

|

|

|

|

Какво представлява фондовата борса за повечето хора :)

|

|

|

|

|

|

|

|

|

|

Пазете си добре БИТКОЙНИТЕ!

|

|

|

|

|

|

|

|

|

|

Фиксираната доходност ви дава предвидимост с нулева волатилност. Платформи като iuvoSAVE ви предоставят възможност да инвестирате парите си на добра висока фиксирана лихва и да знаете точно колко ще получите обратно и кога!

|

За тези от вас, които все още не са наясно с iuvoSAVE и като цяло с p2p платформите, имайте предвид, че те носят риск, както всяка инвестиция и преди повече от 2 години направих съдържание точно за iuvoSAVE, видеото е 2-3 пръста по-надолу, определено се запознайте с него преди изобщо да предприемате такъв тип инвестиция.

|

|

От бутона РЕГИСТРАЦИЯ може да се регистрирате в iuvoSAVE и да се възползвате от добрите им условия за фиксирана доходност.

|

|

|

|

*Когато се регистрирате през линка, аз получавам комисионна.

|

|

Определено изгледайте видеото ми по темата, ако имате интерес към такъв тип продукти с фиксирана доходност.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Най-сигурната инвестиция!

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

🔥Идва нещо съвсем ново - freedomcode.bg

Това е следващата голяма мисия, която поемам - да покажа как всеки може да изкарва допълнителни доходи чрез създаване на собствен бизнес и предоставяне на качествени услуги!

👉Кодът на свободата е проект насочен най-вече към младото поколение, което често не намира възможности за реализация в България и поради тази причина всеки търси начини за реализация в чужбина.

👍Надявам се с този проект да накараме хиляди млади българи да останат в родината си и да създадат нещо свое - нещо, с което могат да достигнат целия свят от удобството на България!

👌FREEDOMCODE.BG ще е затворено общество с видео обучения и комуникация на живо, за да може всеки да пита и да споделя и така заедно да вървим напред!

👉Ако проявяваш интерес към този проект, който учи как да правим пари онлайн, може да се запишеш сега, безплатно е, и ще получиш детайли, когато проектът стартира!

❗freedomcode.bg няма да бъде място за бързо забогатяване! Това ще бъде място за създаване на стойност и постигане на финансова независимост чрез изграждане на стабилни парични потоци!

|

|

|

|

|

|

|

|

"Страхът е лош съветник и велик търговец!"

|

|

|

|

|

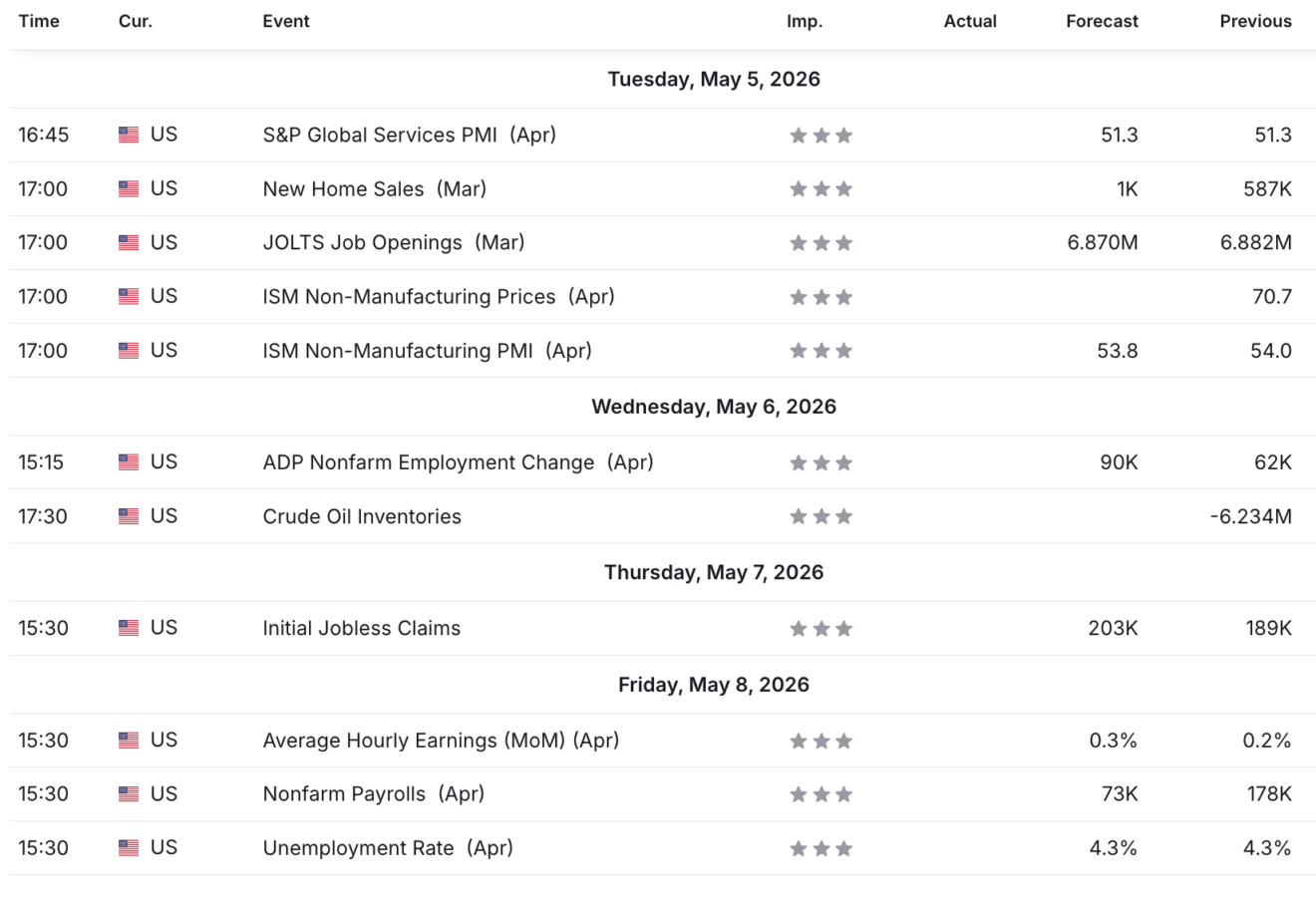

Какво предстои през седмицата...

|

|

|

|

|

Икономически календар

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

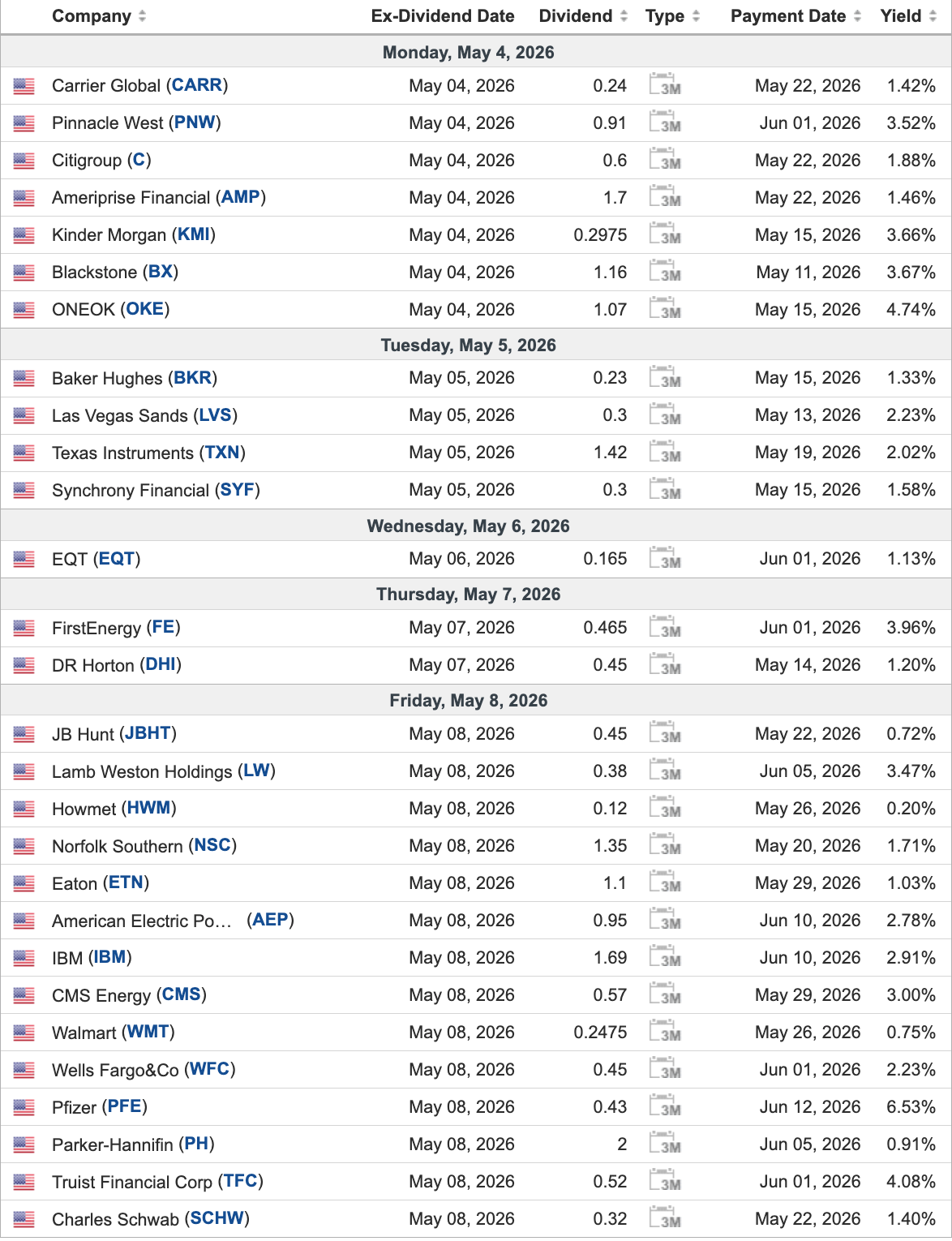

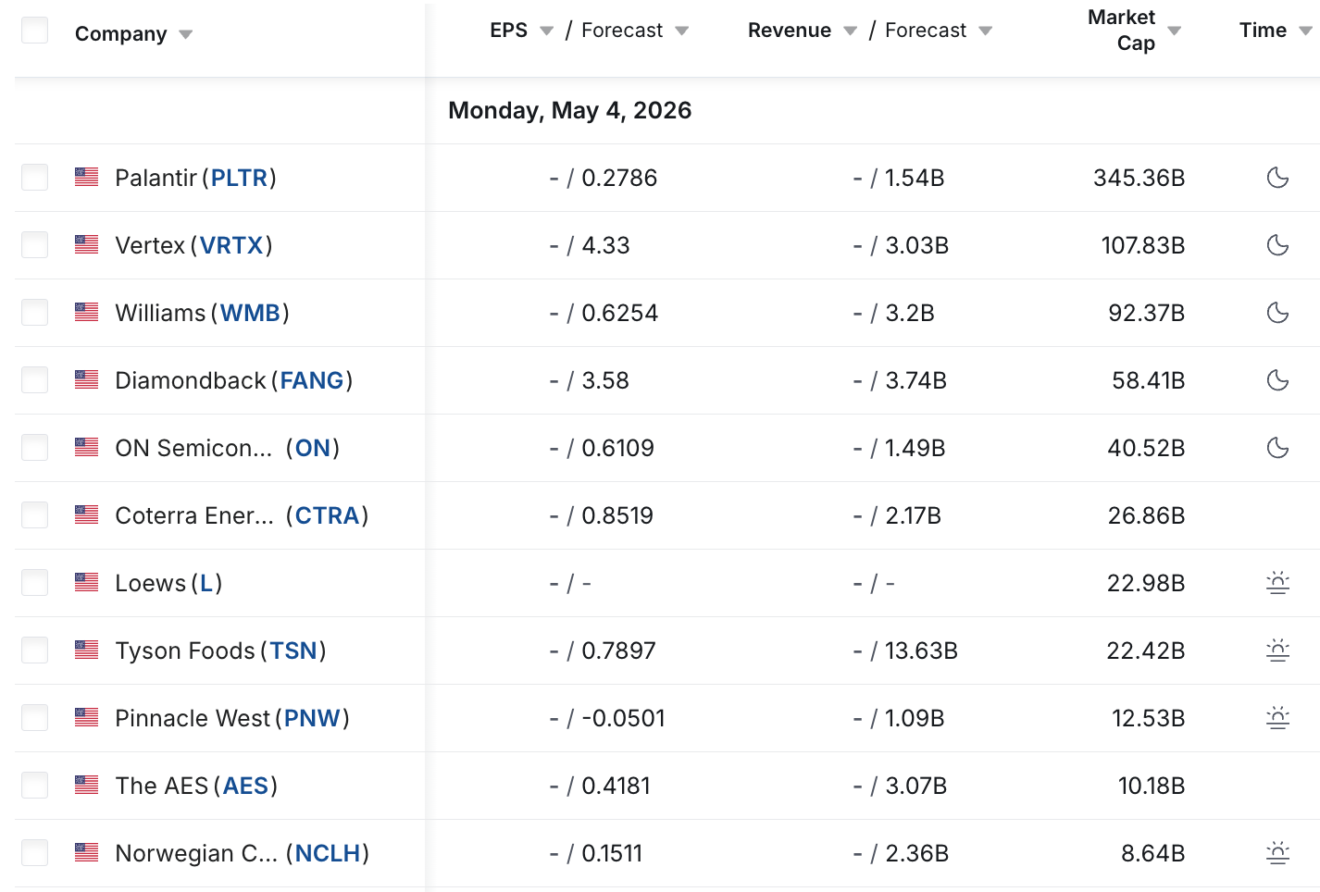

Кои компании излизат на EX-DIVIDEND?

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Това е от мен, приятели! Успешна седмица и до следващия понеделник!

|

|

|

|

|

|

АРХИВ на седмичните бюлетини

|

|

|

|

|

|

📩Това е нещо много полезно! Ако някога по някаква причина си пропускал седмичен бюлетин, не си го получил или искаш просто да прочетеш информацията от минали седмици, вече всички седмични бюлетини за 1 година назад са налични в архива, който можеш да достъпиш от сайта ми и да отвориш всеки един бюлетин за четене в браузъра от телефон, компютър или таблет.

|

👇Виж архива тук👇

|

|

|

|

|

ВАЖНО!

|

|

Искам да напомня отново на всички, ако имате възможност да смените имейлите си, ако те са в abv.bg или mail.bg, защото тези две български услуги се оказаха истински проблем за моите добри намерения. Доста от вас не бяха получавали моите бюлетини и се наложи да сменя имейл услугата, която използвам. Засега се надявам, че всичко е нормално и получавате всичко от мен, но не мога да ви гарантирам дали от АБВ и МЕЙЛ няма да решат, че отново този доставчик на тази имейл услуга изпраща СПАМ. Ако го решат, отново ще спрете да получавате бюлетините. А аз не искам това да се случва. Навярно всеки от вас има имейл я в gmail, я в yahoo или някоя друга известна платформа, където нещата са сериозни и всички бюлетини ще пристигат при вас винаги като по часовник.

|

|

|

|

|

*ВАЖНО: Съдържанието в този бюлетин не бива да се приема за инвестиционен, финансов или данъчен съвет. Когато инвестирате, капиталът ви е изложен на риск. Инвестициите могат да се понижават и повишават. НЕ инвестирайте, ако не сте наясно с този факт! Винаги взимайте информирани решения, базирани на собствено проучване.

|

|

|

|

|

|

|

|