В тази статия ще стане въпрос за облигации – какво представляват тези инструменти, удачни ли са за инвестиция в момента и в какви видове облигации можем да инвестираме.

Аз лично не инвестирам в облигации, тъй като смятам, че са една от най-неблагодарните инвестиции, които можем да направим днес и ще споделя защо по-напред в статията, но мисля, че е редно всеки да знае какво представляват тези активи и как повлияват на фондовата борса и на икономиката като цяло.

Съдържание

Какво представляват облигациите

Това са финансови инструменти, които изплащат фиксирана лихва, т.е. те са с фиксиран доход. Облигациите, на английски език Bonds, се издават от емитент (държавата или голяма компания или корпорация) и представляват дългов инструмент, който инвеститори могат да закупуват, като по този начин те стават кредитори на държавата или дружеството издало тези облигации.

Тоест, имаме 2 страни – от едната страна е институцията, която издава (емитира) облигацията (кредитополучател), а от другата страна е инвеститорът (кредитор), който закупува облигацията.

Когато инвестираме в облигации, ние всъщност закупуваме дългови инструменти и по този начин кредитираме съответната компания или държава, като в замяна на това получаваме фиксирана годишна доходност, а след определен период получаваме и главницата, т.е. сумата, която сме инвестирали първоначално. Звучи доста добре, нали? Продължавайте да четете, за да ви се изяснят подводните камъни при този тип инвестиция.

Защо държавите и компаниите издават облигации

Облигациите се използват от компании, общини и правителства за финансиране на проекти и операции. Този вид финансови инструменти са начин за набиране на капитал. Ако да речем компания ABC иска да набере капитал от $1 милиард за осъществяване на някакъв проект или за разрастване на компанията, от мениджмънта имат 3 опции как да се сдобият със средства:

- Чрез банков заем (bank loan)

- Чрез издаване на акции (equity financing)

- Чрез издаване на облигации (bond financing)

При банковите заеми, лихвата при връщане на средствата може да не е благоприятна за дружеството. Например, за да отпусне $1 милиард, банката може да таксува дружеството с 8% годишна лихва.

При втория вариант за набиране на капитал чрез емитиране на нови дялове (акции), има особеност, че акциите дават право на собственост, докато при облигациите не е така. От корпоративна гледна точка, може би най-атрактивната характеристика на емитирането на акции е, че парите не трябва да бъдат изплащани обратно, докато при облигациите, освен лихвите, трябва да бъде изплатена и главницата, т.е. инвестираната сума. Има обаче и недостатъци при издаването на нови акции, които могат да направят облигациите по-удачен и по-привлекателен подход за набиране на капитал.

По принцип, издаването на нови облигации не засяга собствеността на компанията и начина на нейната дейност. Емитирането на акции, от друга страна, вкарва повече акции в обращение и това води до по-голямо разпределение на собствеността, т.е. тя се разпределя между още повече инвеститори.

Оттук следва и че бъдещите печалби също ще бъдат споделени с повече инвеститори. Ако компанията изплаща дивиденти, нещата още повече се утежняват, особено, ако те са в по-голям процент от цената на акциите (dividend yield).

Увеличавайки Shares Outstanding (дяловете в обращение), печалбата за 1 дял (EPS – Earnings Per Share) намалява. Формулата е следната:

EPS = Net Income / Shares Outstanding

Намалена печалба за дял няма как да се приеме добре от инвеститорите в equity (акции) и затова цената на самата акция започва да пада, тъй като, чисто и просто, по-нисък EPS означава по-малка печалба за всеки инвеститор. EPS е важен и основен параметър при избор на компании за инвестиране. Когато EPS е намаляващ или нестабилен, то много често подобни компании не са апетитна инвестиция.

По принцип, големите и стабилни компании дори практикуват Share BuyBack програми за изкупуване на дялове и съответно намаляване на дяловете в обращение (shares outstanding). По този начин се постига по-висок EPS, което пък води и до по-големи печалби за инвеститорите. А когато те са доволни, ще продължат да инвестират парите си в тази компания.

И ако трябва да обобщим, издаването на повече акции означава, че собствеността вече е разпределена между по-голям брой инвеститори. Това често намалява стойността на акциите на всеки собственик. Тъй като инвеститорите купуват акции, за да правят пари, разводняването на стойността на техните инвестиции е крайно нежелателно.

Чрез издаването на облигации обаче, компаниите могат да избегнат този резултат, тъй като облигациите не дават право на собственост и не влияят на цената на акциите. По-надолу ще разгледаме и един вид облигации, които са конвертируеми в акции при определени условия.

И така, чрез облигациите, държавите и корпорациите набират капитал, без да е необходимо да споделят каквато и да е собственост с инвеститорите, а вместо това, просто се задължават да изплащат фиксиран лихвен процент и да възстановят главницата, която инвеститорът е вложил.

Държавите например набират средства, за да поддържат пътища, да се строят училища и редица други дейности, включително да се водят и войни. Компаниите пък прибягват към издаването на облигации, когато искат да разрастнат бизнеса си, закупувайки нови машини и съоръжения, нови сгради, дори нови компании.

Лихвените проценти по облигациите са в пъти по-ниски от банковите лихви и затова този тип инструменти в някои случаи е най-удачен за набиране на средства. В момента американските държавни облигации например са с около 1.5% годишен лихвен процент, а корпоративните облигации са с 2-3% лихва. Малко абсурдно, нали? И наистина е така.

Характеристики на облигациите

Всички облигации имат характеристики, които се определят при издаването им. Нека повторим как работят тези финансови инструменти. Първо, емитентът (държавата, общината или голяма корпорация) издава облигация. Този, който издава облигации наричаме ISSUER и при издаването на този дългов инструмент са включени цената му, върху която ще се начислява лихва (face value), годишната лихва (coupon rate) и датата на падеж, когато емитентът ще върне главницата (maturity date).

Често облигациите се издават на малко по-ниска цена от тяхната face value. Тогава казваме, че тяхната issue price (цена на издаване) е на discount, т.е. купуваме с намаление. След това, когато облигациите влязат на вторичния пазар (secondary market) и започнат да се търгуват там, пазарната им цена може да се покачва или намаля спрямо face value-то на облигацията. Когато цената е по-висока от face value на облигацията, казваме, че този инструмент се търгува на premium, т.е. надплащаме за него. Когато пък се търгува за по-малко от face value, приемаме, че купуваме с намаление (discount). След малко ще вземем хипотетичен пример с цени.

А сега нека видим в детайли характеристиките на облигациите:

Issue Price – Цената, на която емитентът първоначално пуска облигацията.

Face Value – Това е номиналната стойност, която облигацията ще струва на падежа. Също, face value е и референтната сума, която издателят на облигацията използва при изчисляване на лихвените плащания. Ако например 2-ма инвеститори са закупили една и съща облигация на вторичния пазар с face value $1000, но единият от тях я е закупил на премия $1050, а другият я е закупил на discount $950, при падежа на облигацията и двамата ще получат обратно face value-то от $1000. През времето, когато са държали облигацията, и двамата инвеститори също ще са получавали лихва, изчислявана върху $1000 face value.

Coupon Rate – Това е лихвата, която издателят на облигацията ще плати върху номиналната стойност (face value) на облигацията. Тази лихва е изразена в проценти. Например, при облигации с $1000 face value, 3% coupon rate означава, че притежателите на облигации ще получават 3% x $1000 номинална стойност = $30 всяка година. Обикновенo лихвите се изплащат 2 пъти в годината (semi-annual).

Coupon Date – Това е датата, на която издателят на облигациите ще изплаща лихвата.

Maturity Date – Датата на падеж, на която издателят на облигацията ще изплати face value-то на притежателя на облигацията. Тоест, ако сме закупили 10 годишна облигация с face value $1000 и сме заплатили около $1000 за нея, то когато настъпи maturity date, емитентът ще ни върне тази наша първоначална инвестиция, главницата.

Market Price – Текущата пазарна цена на облигацията.

Двата главни параметъра, според които се определя лихвеният процент по облигациите (coupon rate), са продължителността до падежа (time to maturity) и кредитният рейтинг (credit quality).

Ако емитентът има лош кредитен рейтинг, рискът от неизплащане на лихви и главници по облигацията е по-голям и затова подобни инструменти компенсират като плащат по-голяма лихва. Облигациите, които имат много дълъг падеж, също обикновено плащат по-висок лихвен процент. Тази по-висока компенсация се дължи на факта, че притежателят на облигацията е изложен на лихвени и инфлационни рискове за по-продължителен период от време.

Кредит рейтинг агенциите като S&P и Moody’s са тези, които определят и „лепват“ кредитен рейтинг на облигациите, които дадена компания или държава издава. Облигациите с най-висок такъв рейтинг се наричат investment grade и тук спадат облигации на американското правителство и редица стабилни и доказани компании.

Облигациите, които не са investment grade се считат за по-рискови и често се наричат „junk bonds“ или „high yield bonds“. Те предлагат по-висок coupon rate, за да компенсират за по-големия риск, който инвеститорът поема, закупувайки тези облигации.

Видове облигации

Основно имаме 2 вида облигации – корпоративни и държавни. Срещаме също и още няколко разновидности на тези две категории, които сега ще упоменем.

Corporate Bonds (корпоративни облигации) – Тези облигации се издават от компании като Apple, Microsoft и други. Това е начин тези дружества да набират изгодно капитал, тъй като ако изберат да използват банков заем, условията и лихвите по него в повечето случаи са по-неблагоприятни от облигациите.

Government Bonds (държавни облигации) – Издават се от министерствата на финансите на държавите. Например в САЩ, тези облигации се емитират от U.S. Treasury. Този тип облигации се считат за безрискова инвестиция или поне най-малко рискова от всички инвестиции изобщо, тъй като трябва държавата САЩ да фалира, за да не може да изплати дълговете си по облигациите, които са издадени.

А виждаме какво се случва в действителност, когато САЩ тръгнат към фалит – те просто започват да печатат пари и по този начин няма как държавата да фалира, а и нека не се лъжем, никой няма да позволи това да се случи. Прекалено много институционални инвеститори от цял свят имат трилиони долари в американски дълг, т.е. в подобен тип облигации.

Държавните облигации, които са издадени с падеж (maturity date) до 1 година се наричат Treasury Bills, накратко T-Bills. Тези, които са издадени с падеж от 1 до 10 години, наричаме Treasury Notes, накратко T-Notes. А облигациите, които са с падеж над 10 години наричаме просто облигации – Treasury Bonds. Държавните облигации, емитирани от националните правителства, се наричат още държавен дълг (sovereign debt).

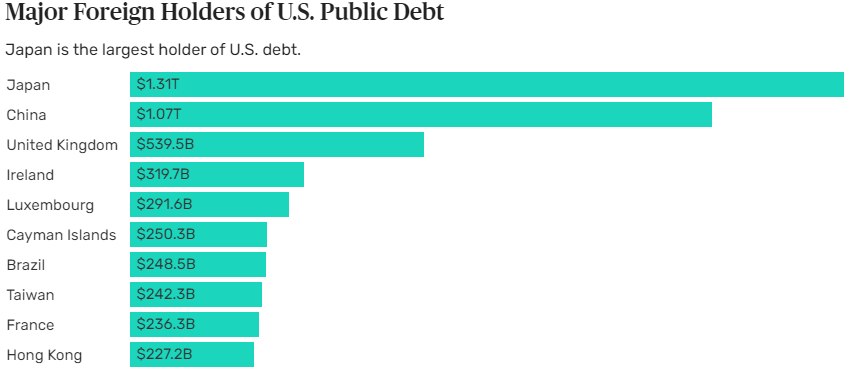

Много държави по света през годините са инвестирали в държавен дълг на САЩ – Япония и Китай са с най-голям дял. През 2021-ва година дългът на Америка достигна колосалните $28 трилиона.

Можем да срещнем още и AGENCY BONDS, които са облигации от организации свързани с държавата, както и MUNUCIPAL BONDS, които се издават от общински дружества.

Разновидности на облигациите

Някои облигации могат да бъдат по-различни от други в зависимост от допълнителни условия за инвеститорите. Ще споменем 3 такива разновидности, които се срещат често най-вече при корпоративните облигации.

Convertable Bonds (конвертируеми облигации) – При този тип облигации я има опцията те да бъдат конвертирани в акции. Обикновено, ако дадена компания реши, може да занижи coupon rate-а по облигациите и вместо да издава такива с 5% годишна лихва, да издаде облигации с 3% годишна лихва, давайки възможността на инвеститорите да конвертират облигациите си в акции, ако цената на акциите се покачи до някакви нива, например с 10% или 20%.

Логиката тук е, че инвеститорите биха били по-склонни да закупят подобни облигации, защото имат тази допълнителна опция, която може да ги възнагради още повече. В същото време, компанията се възползва като изплаща по-ниски годишни лихви по облигациите, които е издала.

Zero-Coupon Bonds (безлихвени облигации) – Тези облигации не изплащат лихва, т.е. нямат coupon rate, а вместо това, винаги се издават с discount (с отстъпка) от тяхната номинална стойност (face value). Инвеститорите в такива облигации печелят при падежа (maturity date).

Този вид облигации са най-често краткосрочни, до 1 година. Ако например Face Value на една облигация е $1000, издателят на облигацията я пуска за продажба на $950. Ние я купуваме, и когато настъпи maturity date, емитентът ни изплаща $1000. В този случай сме спечелили $50, което всъщност се равнява на разликата в цената на закупуване и face value-то. U.S. Treasury Bills (T-Bills) са такива краткосрочни безлихвени облигации.

Callable Bonds (изискуеми облигации) – При този тип облигации, емитентът може да изкупи или вземе обратно вече издадените облигации. Причина за подобно действие може да е, ако например компанията е издала 10 годишни облигации с 5% coupon rate, но примерно на 3-тата година нейният кредитен рейтинг се е подобрил и компанията е вече с investment grade рейтинг.

В този случай, от дружеството може да решат да изискат издадените облигации обратно и да издадат нови, вече с 3% годишна лихва. По този начин компанията взима по-евтин дълг в сравнение със стария, за който трябваше да плаща 5% на година.

Друга причина може да са лихвените проценти. Има обратна корелация между лихвените проценти и облигациите. Когато лихвените проценти падат, цените на облигациите се покачват и обратно.

По принцип, корпоративните облигации са с доста по-атрактивна възвръщаемост от държавните такива, но това идва, както вече отбелязахме, с доза риск. Вероятността една компания да фалира я има във всеки един етап от нейното развитие, особено във времена на кризи, докато вероятността например САЩ да фалира е изключително малка.

Заслужава ли си да инвестираме в облигации

Отговорът тук е един – в момента, определено не е рентабилно и няма логика, поне според мен, да инвестираме в облигации. Нека видим един реален пример с едни от най-сигурните облигации, а именно 10 годишните американски US Treasuries:

Ясно виждаме как от 40 години лихвите по тези облигации вървят надолу и ако през 80-те години на миналия век сме имали 10% лихва по тези облигации, а дори на моменти и повече, то сега, в наши дни, смешните 1.5% не могат да покрият по никакъв начин инфлацията, която е настъпила.

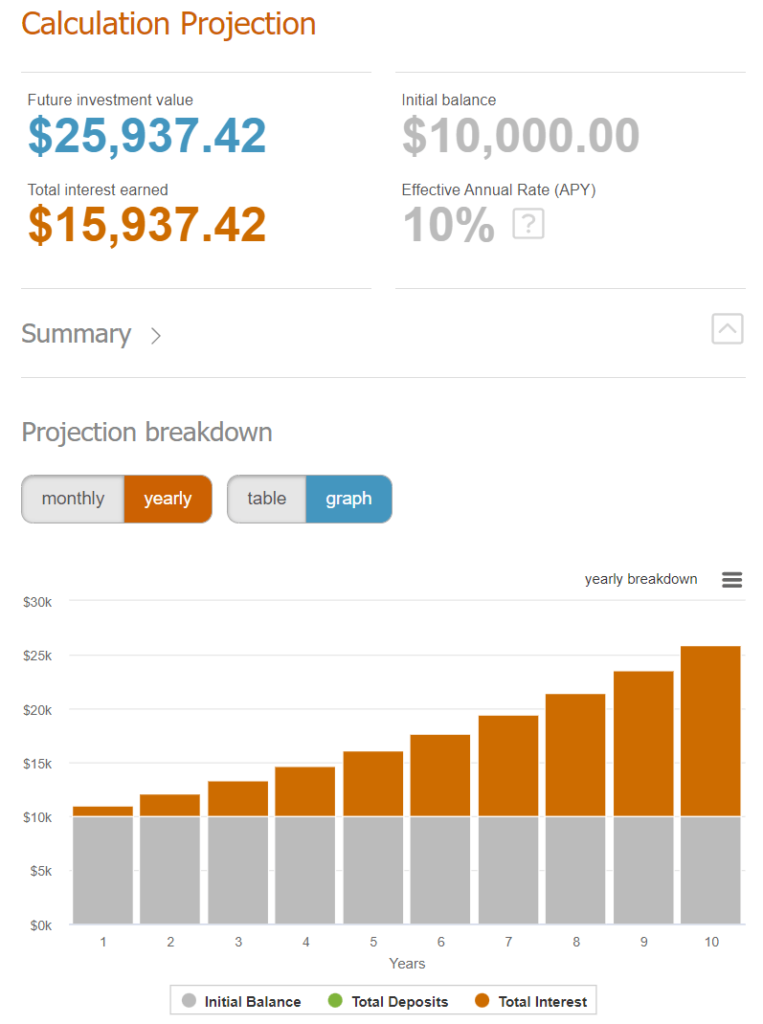

Ако сега инвестираме $10 000 в такива облигации, то можем да очакваме да получаваме по $150 на година, като след 10 години инвестираните $10 000 ще ни бъдат върнати. При инфлация от над 10% е напълно абсурдно, поне според мен, да заключваме парите си в такава „сигурна“ инвестиция. Крайната сума, с която ще разполагаме след 10 години е $11 500 ($10 000 + $1500 от лихви за 10 години).

Не е казано, че облигациите трябва да се държат до датата на техния падеж. Те се търгуват и могат да се купуват и продават на борсите, както го правим и с другите финансови инструменти.

Сигурното нещо, което аз виждам е, че ще загубим страшно много от покупателната способност на тези пари за 10 години напред. Тези $150 на година по никакъв начин не биха оправдали една така инвестиция.

Лихвата, която получаваме при инвестиция в облигации е всъщност проста лихва, винаги само върху face value на облигацията. За сравнение, при инвестиция в акции, ние се възползваме от ефекта на сложната лихва и $10 000 инвестирани дори по един по-консервативен начин, биха ни донесли много повече. За сложната лихва в детайли може да прочетете в статията ми Как печелим от Сложната Лихва? Ето един елементарен пример с 10% годишна възвръщаемост, ако да речем сме инвестирали в някой ETF, който копира S&P 500:

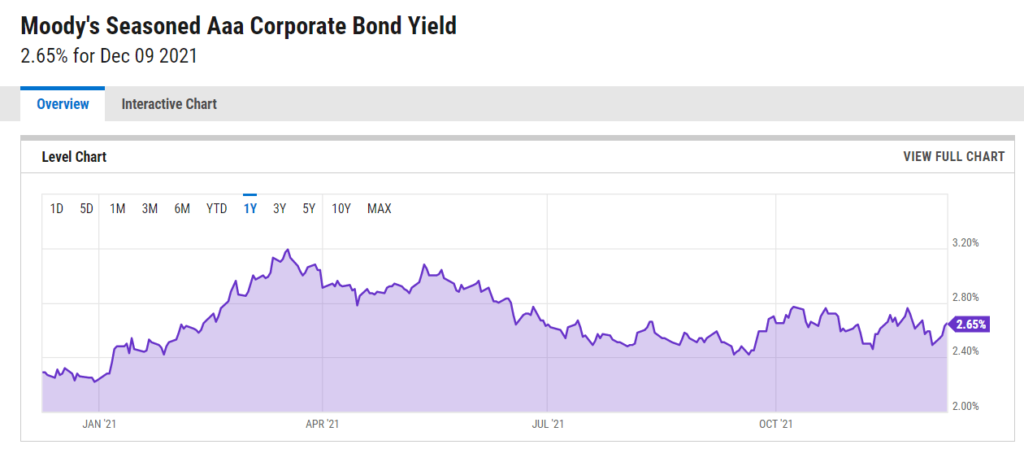

Корпоративните облигации, както вече споменахме, предоставят малко по-добри проценти на възвръщаемост, но отново, тази възвръщаемост е изключително ниска, особено във времена на инфлация в каквито се намираме в момента. Лихвите по тези облигации са от порядъка на 2-3% за „по-сигурните“ компании с triple A рейтинг (ААА).

Най-лесният, а може би и най-удачен вариант да инвестираме в облигации, е чрез някой ETF, който комбинира investment grade corporate bonds с различни maturity dates (дати на падеж). Ако вземем пример с ETF-a на iShares LQDE (IBCD на Xetra), възвръщаемостта от цената на този актив за 10 години е от порядъка на 3% средно годишно + около 2% distribution yield.

Това беше за облигациите от мен. Надявам се успях да хвърля малко светлина по въпроса какво точно представляват тези финансови инструменти и дали е удачно да се инвестира в тях. За мен лично не е удачно, но така или иначе е добре да познаваме облигациите като клас актив, защото не се знае какви времена ще настъпят, а и всеки решава за себе си според своите инвестиционни намерения в какво точно да инвестира парите си.

Не съм навлизал в детайли за конкретни финансови инструменти, тъй като аз самият не инвестирам в облигации, както вече споделих, и затова не смятам, че би било удачно да ви представям активи, които аз самият не пазаря.

Благодаря ви, че изчетохте тази статия! Тя идва вследствие на многобройни запитвания от ваша страна за този тип финансови инструменти – облигации. Надявам се съдържанието да ви е било полезно.

Ако тази публикация ви хареса, ще съм благодарен да я споделите в социалните мрежи с други хора, които се интересуват от тази и други теми свързани с инвестициите.

***Представям ви най-детайлния видео курс за начинаещи инвеститори: „Как да инвестирам като нищо не разбирам?„. Този курс ви дава ключови основни знания за това как работи фондовата борса и активите, които се предлагат там. Ще разберете фундаментално всичко за инвестициите!

***Представям ви първата си книга: „Силата на Дивидентите“, която идва с видео курс и калкулатор. Това е един цялостен наръчник по инвестиране в дивидентни компании.

Aко искате да станете ПРО в инвестирането в активи и в инвестирането в стойност, то определено хвърлете едно око на продуктите и услугите, които предлагам. Те са изцяло практически насочени и вече работят за стотици хора в България, просто защото дават реални и работещи решения.

- Видео курс: Как да намираме подценени компании?

- Видео курс: Как да избираме дивидентни компании?

- Видео курс: Как да инвестираме в ETF?

- ИНВЕСТИРАЙ СAM – Цялостен курс по инвестиране

Angelov Dimitar Community е затвореното ни общество от инвеститори, където НЕ СЕ дават инвестиционни съвети и на дневна база с изцяло информационна цел анализираме различни инвестиционни възможности, имаме си платформа за анализ, която си е само наша и всеки може да допринесе за доразвиването на тази платформа, която дава всичко необходимо за един стойностен анализ на която и да е компания от фондовата борса.

Правим си срещи на живо всяка седмица в ZOOM, имаме запис на всички срещи, обучаваме се на различни теми, имаме workshop-ове, имаме тонове информация в нашия DISCORD сървър, готови портфолиа, тестваме различни стратегии на инвестиране с информационна и тестова цел.

Ако искате да се присъедините, със сигурност няма да съжалявате!

Цената на Angelov Dimitar Community ще е винаги подценена, бъдете сигурни в това!

Абонирай се за Angelov Dimitar Community – Абонамент

Ако имате въпроси относно услугите и продуктите, запишете си една безплатна 15 минутна информативна консултация с мен по телефона и ще обсъдим това, което ви интересува.

БЕЗПЛАТНА ИНФОРМАТИВНА КОНСУЛТАЦИЯ

Благодаря ви и до скоро!

2 коментара

Михаела Илиева

Здравей, би ли препоръчал покупка на краткосрочни/средносрочни облигации като алтернатива на срочните депозити, които в момента са с дори още по-ниска възвръщаемост и ако не какво би препоръчал? Става въпрос за авариен фонд, който няма как да бъде инвестиран дългосрочно в акции/ETFs като тук се търси минимален риск, ликвидност и все пак някаква по-добра доходност от предлаганата по депозитите в момента.

Димитър Ангелов

Здравей, може да купиш американски облигации от Интерактив Броекрс, $1000 е минимума. Има такива по 4% за 1-2 години. Но имай предвид, че ще имаш комисионна от $5 и освен това ще имаш и превалутиране, което ще смали възвръщаемостта естествено… Мога да препоръчам p2p платформите като алтернатива на това, което търсиш. Има Bondora Go & Grow и Iuvosave, които дават Бондора 4%, а IUVOSAVE 7% на година, но при тях имай предвид, че средствата ти не са гарантирани. Досега никой не е гърмял, но аз лично все още не ги използвам, но скоро ще го направя. А иначе аварийния фонд точно за това е авариен, за да може да използваш парите веднага. Аварийният фонд за мен е винаги и само в кеш.