Влизам в ролята на 40 годишен човек, ще го кръстим Ангел, на галено Ачо, който досега не е инвестирал и иска да започне да го прави за следващите 25 години, когато и се очаква да се пенсионира. Този човек разбира, че пенсията му едва ли ще му стига, когато дойде, така че иска да има нещо допълнително, което да му позволява един по-нормален живот.

Основните въпроси пред Ачо сега са толкова много. Той иска да избере отначало най-правилните активи, та да му е спокойно за следващите 25 години, но как да го направи, като вижда толкова много противоречиви мнения.

Някакви хора във фейсбук и youtube говорят да се купува злато, защото това е единствената сигурна инвестиция, други крещят, че среброто е новото злато, трети се кълнат в Биткойн и как той бил единствената инвестиция, четвърти му искат парите в имоти да ги слагат, пети пък осмиват хората, които инвестират на фондовата борса, защото какво щели да правят, като им спре тока… толкова много информация и накрая в главата на Ачо карашик.

Е, това съдържание ще му помогне с готов план за инвестиция на парите по пасивен, доказано работещ начин на фондовата борса. Ако вие сте като Ачо, малко ви завиждам да ви кажа честно. Това, което ще ви кажа сега ми е струвало години в лутане, проби и грешки, безсънни нощи, много нерви и напрежение, загуба на пари, но ето ме на тук, давам ви го всичко наготово напълно безплатно, а вие ако искате го използвайте.

Оттук нататък ще говоря от името на Ачо. Когато казвам „аз ще инвестирам в това или онова“, всъщност Ачо го казва.

На 40 години съм и заплатата ми е 2500 евро на месец. Мога да си позволя 500 евро да ги инвестирам всеки месец и така 25 години напред, като се предполага, че всяка година моите доходи ще се увеличават с поне 5% и с толкова ще увеличавам и моите инвестиции.

Ето какво бих направил веднага. Без да се бавя изобщо бих започнал да инвестирам 80% от парите (400 евро) в 2 ETF-a, може и в 3, но такива, които да се различават, да ми дават различна експозиция към активите, които съдържат, т.е. да не се припокриват много.

Бих избрал доказан брокер, като Interactive Brokers, и бих си купил книгата „Кафе за милиони“, в която е описано как да автоматизирам процеса по инвестиране в ETF-и, като към книгата има и видео курс как точно да си настроиш автоинвестициите.

Схемата е следната: Имаш 500 евро в сметката си, например в Revolut или друга банка, която позволява настройване на автоматични преводи всеки месец, парите ти отиват към Interactive Brokers, а там ти задаваш какво точно да ти купува брокерът всеки месец. Веднъж го правиш и повече не се занимаваш.

За първия ETF бих избрал индексен такъв, пасивно управляван, който е широкообхватен и има компании от всички 11 сектора на фондовата борса и доказано дава през изминалите периоди откакто съществува поне по 10% средна доходност на година.

Може това да бъде световен индексен ETF, може да бъде американски, ще си избера някой, с който ще се чувствам по-спокойно за моите инвестиции. Повечето хора ще изберат световния ETF, защото сега Америка нали умира 🙂

В този индексен ETF ще отиват по 200 евро на месец всеки месец, независимо на каква цена е, независимо какво говорят продавачите на страх из фейсбука 🙂

На второ място като ETF бих избрал дивидентен ETF, световен такъв, който увеличава дивидентите на годишна база и чийто състав от компании се различава доста от първия ETF. В него отиват 100 евро всеки месец. Логиката тук е да имам смислена диверсификация и да започна лека полека да изграждам моята машина за пасивни доходи, която ще ми бъде нужна като се пенсионирам живот и здраве.

Освен това, ако основният индекс падне и остане надолу с години, аз няма да спра да инвестирам. През това време дивидентният ETF обикновено продължава да ми носи доходност по два начина — както чрез дивидентите, така и чрез евентуален ръст в цената. Често при подобни периоди част от инвеститорите пренасочват парите си от по-популярните растежни активи към компании, които носят реален паричен поток и дивиденти. Така аз продължавам да получавам пасивен доход, да реинвестирам дивидентите си и compounding ефектът не спира да работи в моя полза.

Останалите 100 евро ще бутна отново в някой дивидентен ETF, който дава висока дивидентна доходност, като някой covered call ETF даващ 8-9-10% дивидентна доходност. Там няма да очаквам ръст на дивидента, няма да очаквам и кой знае какъв капиталов ръст на самия актив. Просто ще се възползвам от месечното изплащане на дивиденти, ще ги реинвестирам и така допълнително ще си създам сложна лихва в сложната лихва 🙂

Остават ми 100 евро, които ще инвестирам в добри индивидуални компании, когато са подценени и с това ще целя да си вдигна общата възвръщаемост на портфейла с 2-3 процента на година.

Тези 100 евро ще се трупат и стоят на stand by и веднъж на 1-2 години аз ще ги използвам за инвестиция в стойност. Ще се опитам да не наливам всички пари в една акция, тъй като това би било доста рисковано. Вместо това, ще се опитам да поддържам по 5% експозиция в 4 акции или максимум 10% в две акции.

А как ще отделям време да търся, да анализирам, да смятам справедливи цени, за да правя само добри инвестиции и да не си загубя парите?

Сетих се как! Ще вляза в затвореното общество Angelov Dimitar Community, където си имат платформа за анализ със стотици вече сметнати компании, имат си един мой адаш AchoAI да ми генерира анализи за компаниите, от които се интересувам и най-важното – има стотици хора, които постоянно ежедневно коментират, отговарят на моите въпроси, аз придобивам нови знания и нови идеи по един бърз и лесен начин.

Освен това ще завържа приятелства, като се срещаме на живо всеки месец, те си правят workshop-и в това общество и два пъти в седмицата имат и онлайн срещи за анализ на компании и други полезни срещи. Тоест, този проблем го реших, ще има откъде да черпя идеи за индивидуални акции.

Излизам от роля, пак съм аз – Димитър Ангелов 🙂

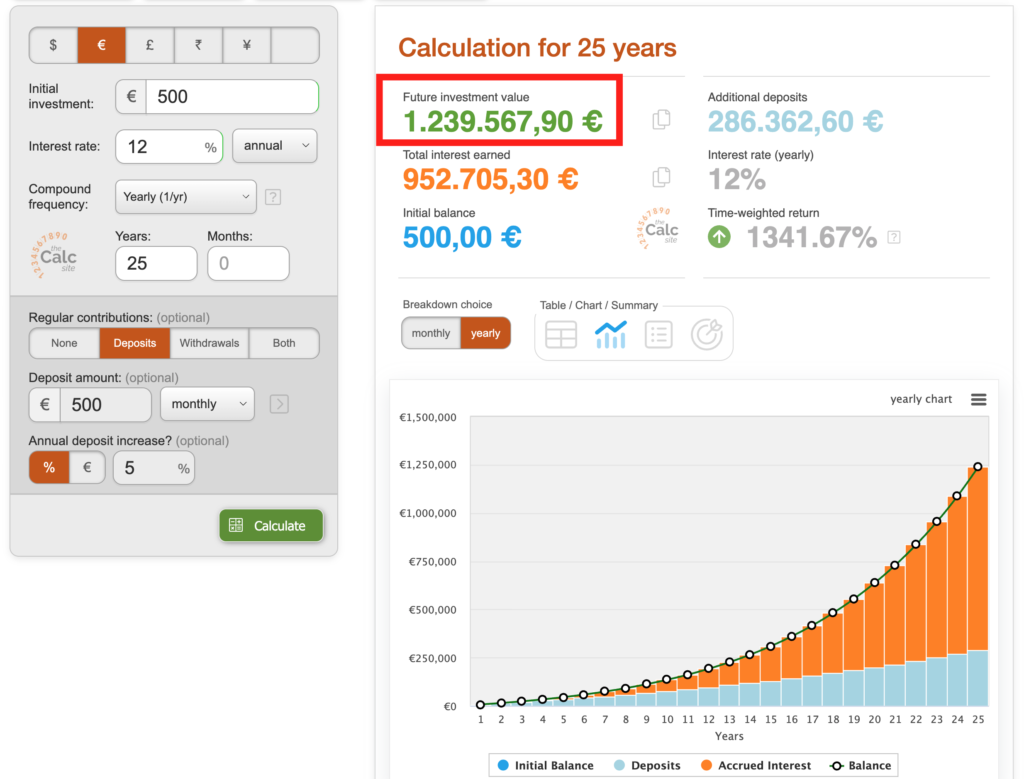

В крайна сметка, ето какво би постигнал Ачо с неговия план след 25 години. Ако приемем, че инвестициите му от 500 евро на месец са носили доходност 12% на година, резултатът е 1 милион и 200 хиляди евро при инвестирани 286 000 евро за целия период. Май не е зле, нали?

И така, какво да ги прави Ачо тези пари сега? Всички дивиденти през годините са реинвестирани, той получава някакви дивиденти, които хич не са малко, например 2000 евро на месец и отгоре, но тези 1 милион и 200 хиляди стойност на портфейла как да ги използва Ачката максимално добре за него и максимално безопасно?

Ако дивидентите, които получава на 65 години след края на инвестиционния му период го устройват, стигат му, няма нужда да прави нищо. Портфейлът ще си расте и ако го остави така.

А недивидентната част, ако желае и иска да използва и нея, има 2 варианта. Първият е да продаде и да пренасочи към дивиденти отново, а вторият е да тегли по 4% от стойността на тази част от портфейла на година и останалите 6% да остават и да се олихвяват и ще струват така или иначе повече и бъдещите тегления ще са повече всяка година живот и здраве, стига да няма големи спадове. Ако има, ще трябва при по-големите пикове да се тегли повече от 4% и готово, за да може да се издържи и да не се тегли при спадовете.

Ако всичките 1 200 000 евро се пренасочат само за дивиденти, например на 4% на година, това ще му носи по 48 000 евро на година или това са по 4000 евро на месец.

На 65 Ачо няма да му се занимава с акции. Тогава той ще е ментор за без пари в Angelov Dimitar Community и ще нахъсва младите дихатели със своя пример и как той е взел навремето, дори малко късно, но все пак навреме, правилното решение да инвестира парите си и сега бере плодовете!

Ачо е пример за човек, който бързо си изгражда работещ план и просто го следва. Без излишно усложняване, без подхлъзване по хайпнати активи, без слушане на 100 мнения, без гледане на новини, без плашене от продавачите на страх. Ачо просто използва доказаният пазар, за да увеличи своите пари.

Запишете се за безплатен седмичен бюлетин: https://angelovdimitar.com/newsletter/

📽️Разгледайте моите видео курсове:

🔥Вижте цялостното обучение по инвестиране „Инвестирай САМ!“:

📚Разгледайте моите книги:

4 коментара

Янислав

Благодаря за статията, която си направил Митко!Тя идва точно на време, месеци преди да навърша 40 и отговаря някои от въпросите, които ти зададох в канала „инвест лаф“.Респект към ентусиазъма и труда, които полагаш!Следвам твоето съдържание редовно и притежавам книгите ти.Тази статия ще бележи началото на моята инвестиционна кариера.

Димитър Ангелов

Благодаря ти! Тъкмо отговорих и на въпроса ти в Инвест лаф и утре в неделя ще видиш и видеото 🙂

Юсмен

Супер си го написал,радвам се че вече почти година правя това коетонси написал само че съм на 48 малко късно

Но по добре късно от колкото никога

Следвам те и гледам видеата ти

Успех

Димитър Ангелов

Благодаря ти, Юсмен! Прав си, по-добре е късно, но никога не е късно да се научим по-добре да управляваме парите си. Успех и на теб!