С тази статия искам да отговоря на един много важен въпрос – какъв точно ETF да изберем за нашите дългосрочни цели, що се касае до инвестиция в индекса S&P 500? Дали да инвестираме в някой акумулиращ ETF и така дивидентите да се отразяват в цената ни или пък да изберем някой дистрибутиращ и да ги реинвестираме ръчно, като така ще имаме все повече дялове с напредване на времето.

Съдържание

Каква е разликата между дистрибутиращи и акумулиращи ETF-и?

Първо, нека започнем с най-важното и основно, а именно как се управлява дивидентът. Най-общо казано, при дистрибутиращите, дивидентът ни се изплаща като пари в брой в акаунта, т.е. получаваме кеш по брокерската си сметка и можем да решим какво да го правим този кеш – дали да го реинвестираме в същия ETF, дали да си го изтеглим към банковата сметка или пък да използваме парите за нещо друго – за покупка на някой друг актив.

При акумулиращите ETF-и ние не получаваме пари в брой, а вместо това дивидентът бива реинвестиран автоматично (акумулиран) и ние го виждаме като ръст в цената на самия актив. Не притежаваме повече дялове, а просто имаме по-скъпо струващ актив.

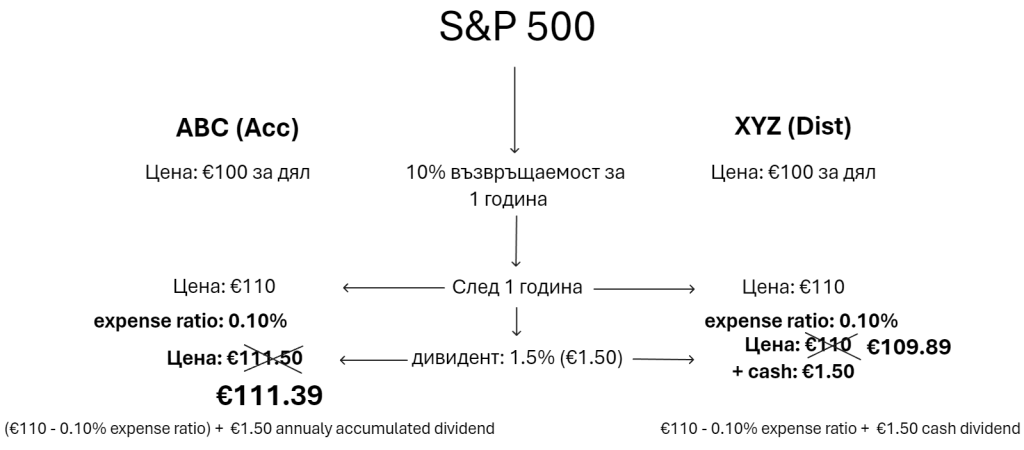

Ето това е една графика от книгата ми „Силата на ETF“, която показва нагледно какво се случва при тези 2 различни вида ETF-и:

Ясно се вижда как при акумулиращия ETF ще имаме по-скъпо струващ дял, докато при дистрибутиращия ще имаме и кеш по акаунта си. Много хора питат как могат да видят кога се реинвестира дивидента и дали получават това като някакъв вид отчет. Отговорът е НЕ! Фондовете не предоставят тази информация, тъй като тя не ви е и нужна, всичко се случва автоматично.

За да разберете колко дивидент ви се акумулира, просто погледнете дистрибутиращия вариант на ETF-а и така разбирате, няма друг начин.

Кой тип ETF връща повече?

Логично, при избора на дистрибутиращ или акумулиращ дивидента ETF, трябва да се запитаме кой от двата варианта ще ни даде по-голяма възвръщаемост? Истината е, че дивидентите играят голяма и важна роля при оформянето на цялостната възвръщаемост на индекса S&P 500, респективно на всеки ETF, който го копира.

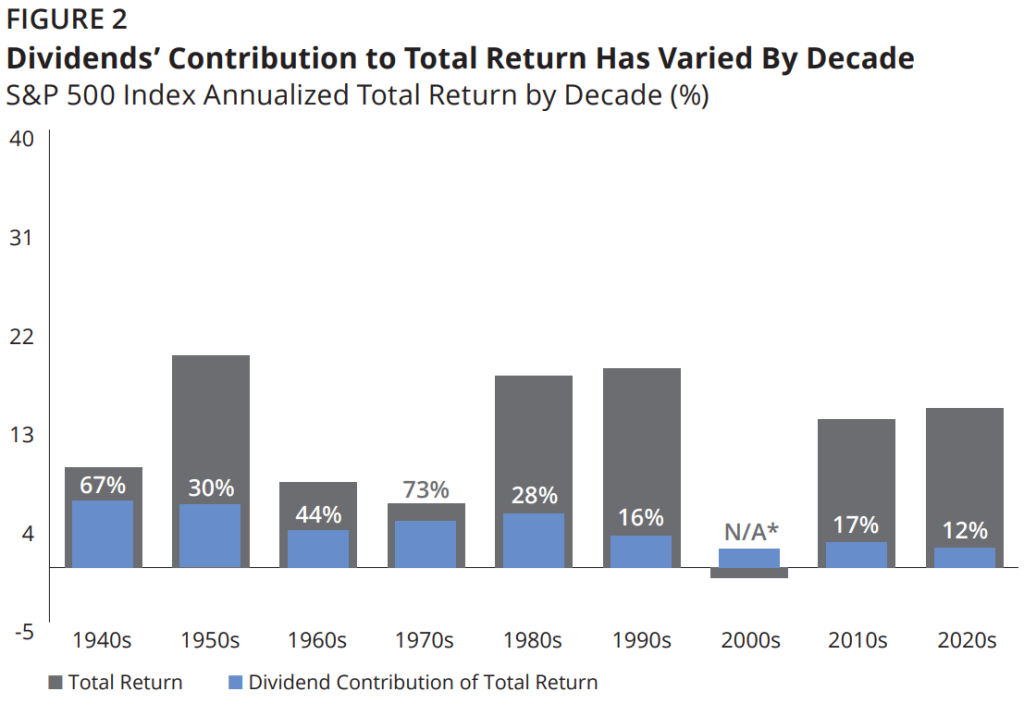

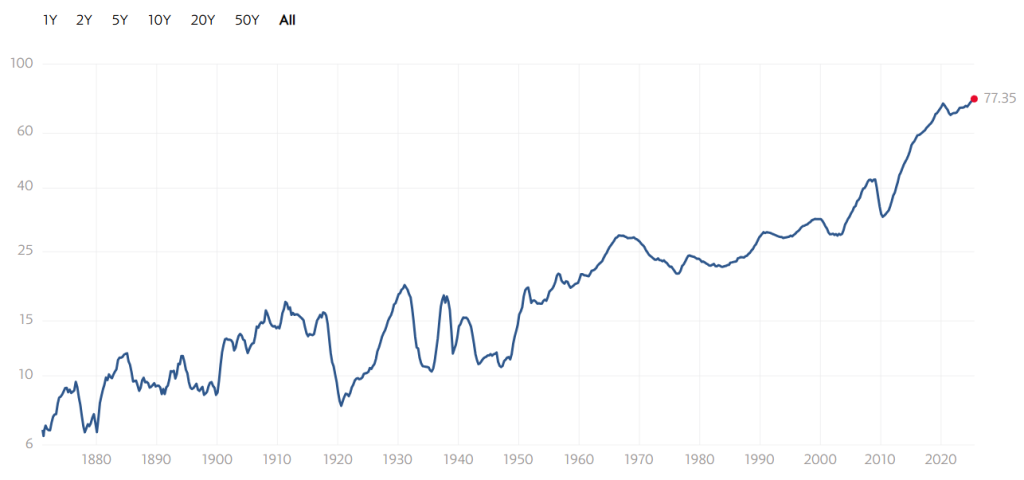

На тази графика ясно се вижда през различните десетилетия какъв е бил приноса на дивидентите към цялостната възвръщаемост на индекса, а именно онези заветни 10%, които всички знаем и заради тях именно инвестираме в този индекс:

Както се вижда от графиката, през различните десетилетия цялостната възвръщаемост е била подкрепяна винаги от дивидентите, дори в днешни времена, когато dividend yield е на рекордно ниски нива.

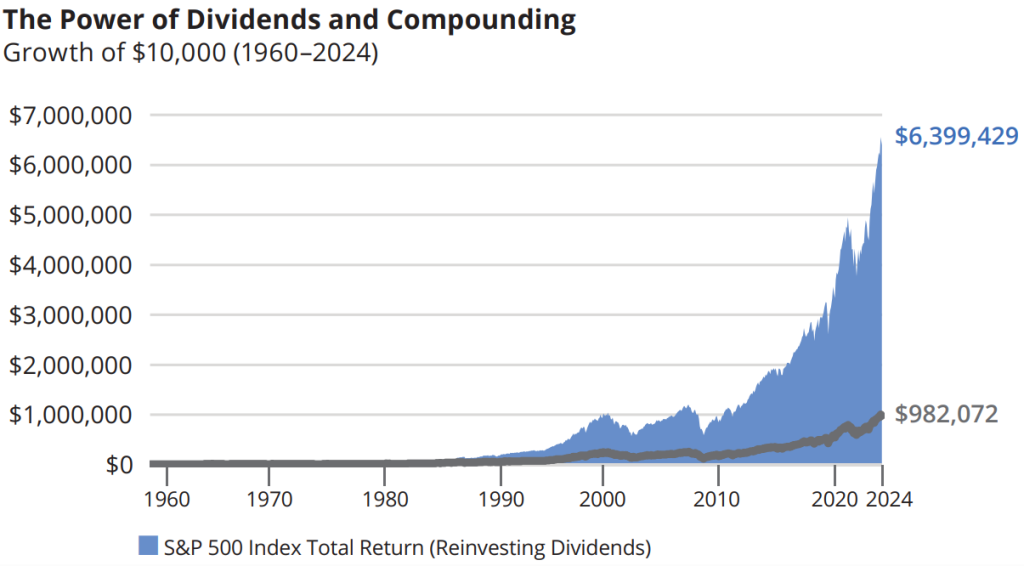

Ето още една графика, за да се види силата на дивидентите за по-дългосрочен период и как без тях, всъщност възвръщаемостта няма да има нищо общо с онези 10%, които всички търсим и чакаме:

Ясно се вижда как само $10 000 се превръщат в над $6 милиона чрез силата на compounding-a и реинвестицията на дивидентите. За сравнение, ако извадим дивидентите от играта, $10 000 ще са се превърнали в по-малко от 1 милион. Разликата е огромна, нали?

Около 80% от компаниите в индекса S&P 500 изплащат дивиденти и съответно повечето от тях ги увеличават всяка година и ето защо ръстът на дивидента на индекса е ясно видим през годините:

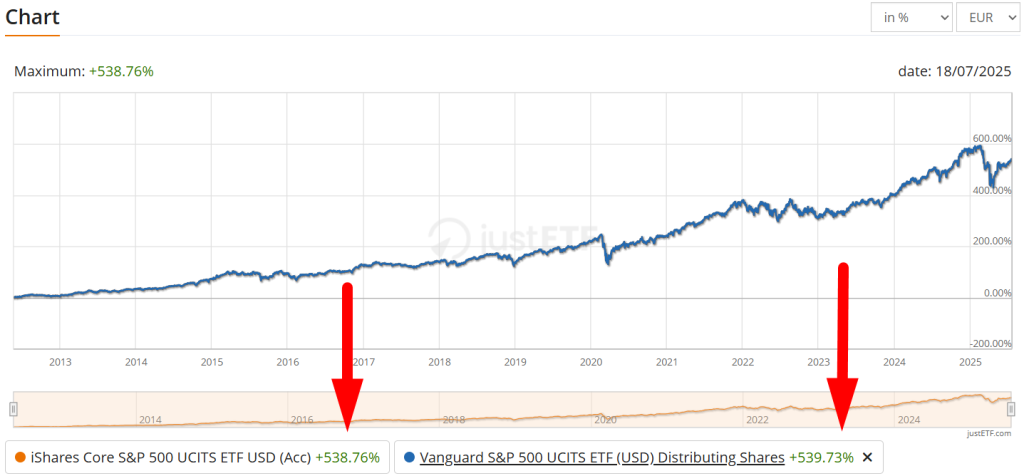

Но да се върнем на въпроса кой от двата типа ще ни даде по-голямата възвръщаемост. И отговорът тук е, че не би трябвало да има разлика, защото дали ще изберем акумулиращ ETF или дистрибутиращ и ще реинвестираме ръчно дивидента, доходността би следвало да е еднаква. Точно това се вижда и от тази графика от justetf.com.

Това на графиката сa ЕТФ-ите VUSA (дистрибутиращ) и SXR8 (акумулиращ). За един и същ период, разликата е пренебрежимо малка и можем да заключим, че двата ETF-а връщат еднакво и това е напълно нормално.

Но има някои особености, на които ще обърнем внимание и тези особености може да са ключови за вашата дългосрочна доходност. На първо място трябва да знаем, че ако изберем дистрибутиращ ETF, ние дължим данък на всеки дивидент, който получим. В зависимост кой от фондовете изберем и по-точно къде е регистриран, процентната ставка на данъка може да е различна.

За VUSA и всички други регистрирани в Ирландия ETF-и, данък не ни се удържа и следва ние в България да го платим. Този данък е 5% за нас, толкова е данък дивидент. Тоест, възвръщаемостта ни би следвало да бъде намалена, когато правим сметките с тази данъчна ставка.

Когато пък искаме да реинвестираме дивидента ръчно, повечето брокери, в частност Interactive Brokers, ще ни таксуват минимум €1.25 комисионна за сделката по закупуване на още дялове.

Третото нещо, на което трябва да обърнем внимание е expense ratio на ETF-а или това е годишната такса, която ни се удържа за управление на фонда. Тя не ни се удържа като реални пари от кеша в акаунта ни, а ни се удържа в цената, т.е. виждаме цената намалена с expense ratio-то. Има разлика, ако този разход е 0.07%, както е за двата ETF-а, които показахме на графиката и например 0.35%, както има някои други ETF-и.

При акумулиращите ETF-и нямаме задължение да декларираме и плащаме данък върху дивидента, тъй като фондът го управлява и го реинвестира за нас, ние този дивидент не го виждаме, съответно няма какво да му декларираме. Също отпада и комисионната за реинвестиция, тъй като просто ние не го реинвестираме, защото този процес е автоматичен. Сега следва да видим и конкретни примери, за да разберем какво точно можем да очакваме.

Дистрибутиращ ETF – какво да очакваме?

Ще вземем 2 сценария, за да разберем какво потенциално може да се случи с нашите пари инвестирани в дистрибутиращ ETF, който копира S&P 500.

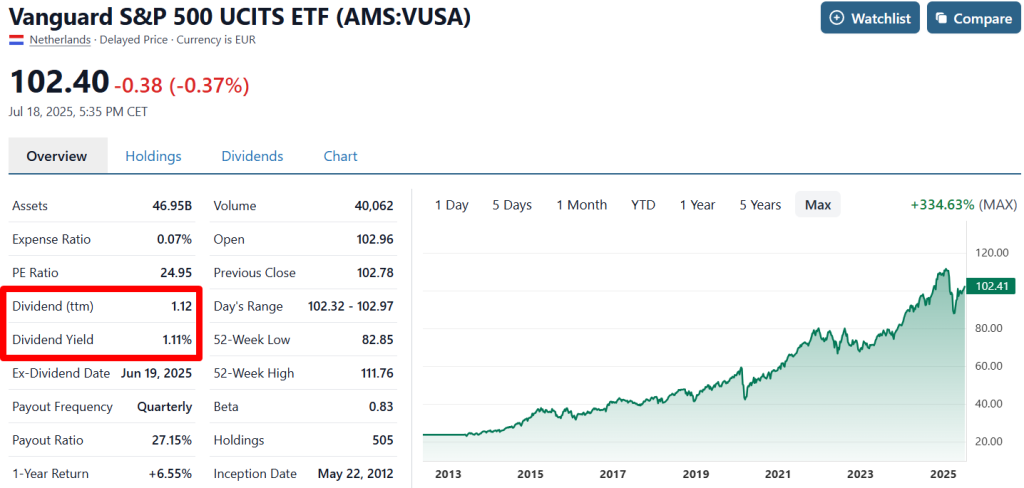

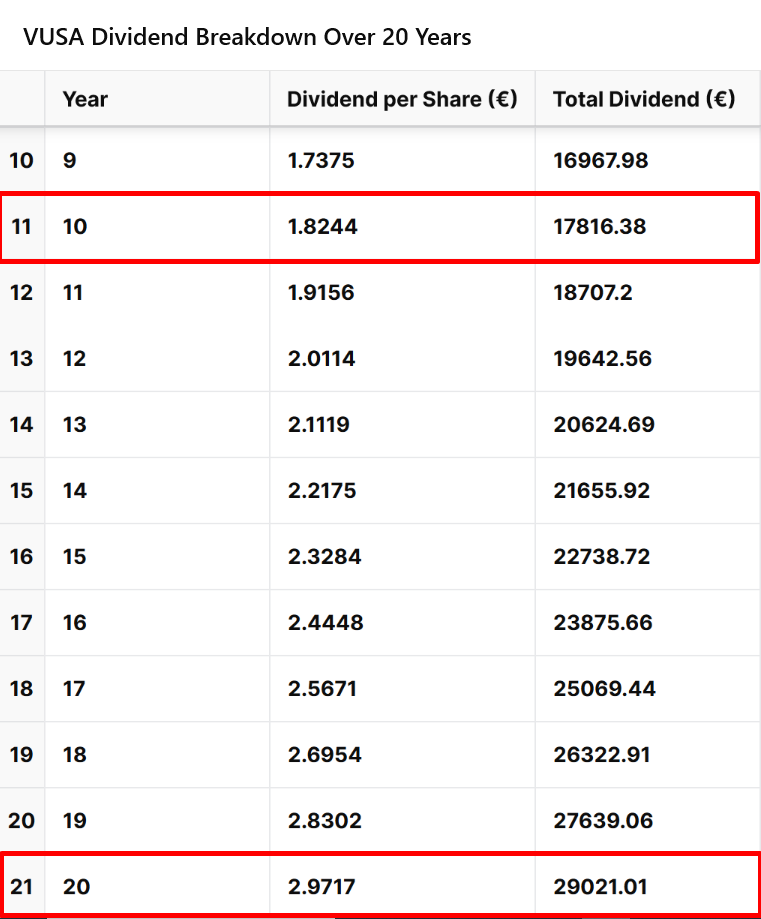

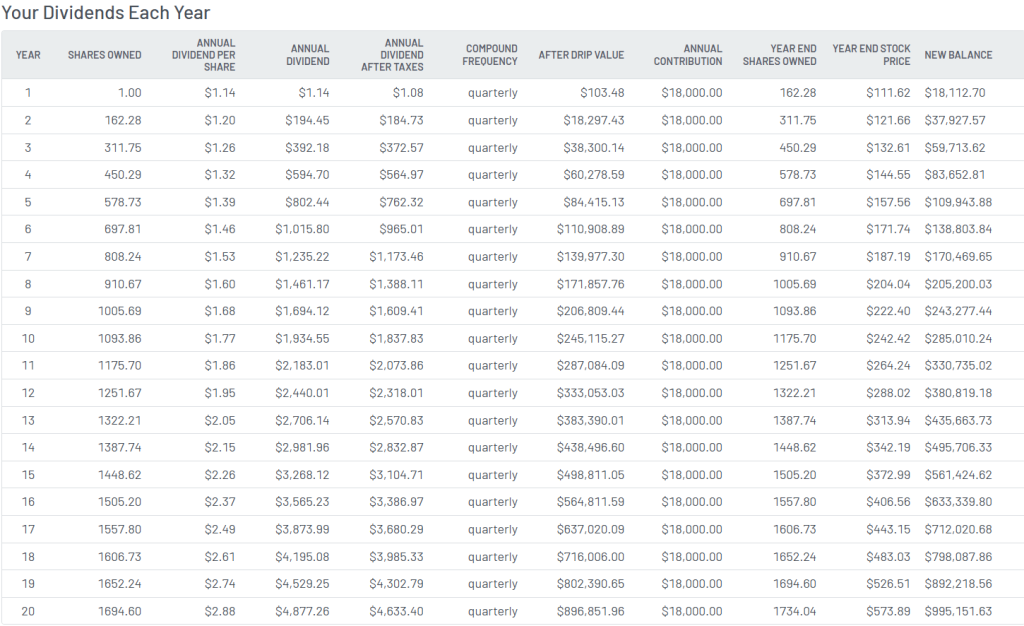

Сценарий 1: Имаме €1 000 000 инвестирани във VUSA, който е в евро и към момента дава 1.11% дивидент или в парично изражение €1.12. Това е Trailing Twelve Months дивидента, както се вижда от stockanalysis.com.

Ако приемем, че не правим повече инвестиции и не реинвестираме дивидентите за следващите 20 години и само държим тази наша инвестиция, първоначално ще взимаме дивидент около €11 000 на година.

При условие, че ръстът на дивидента на годишна база е 5% на година, след 10 години дивидентите на година ще са в размер на близо €18 000, а след 20 години в размер на €29 000.

Същото количество дялове, същият актив, нулева ангажираност от наша страна, нищо не сме пипали и взимаме близо 3 пъти повече пари. Това е силата на дивидентите и това е силата на сложната лихва. Можем да кажем, че нашата дивидентна доходност вече след този период не е 1.11%, както първоначално, а е близо 3%. Това е нашият yield on cost – доходността върху първоначалната инвестиция.

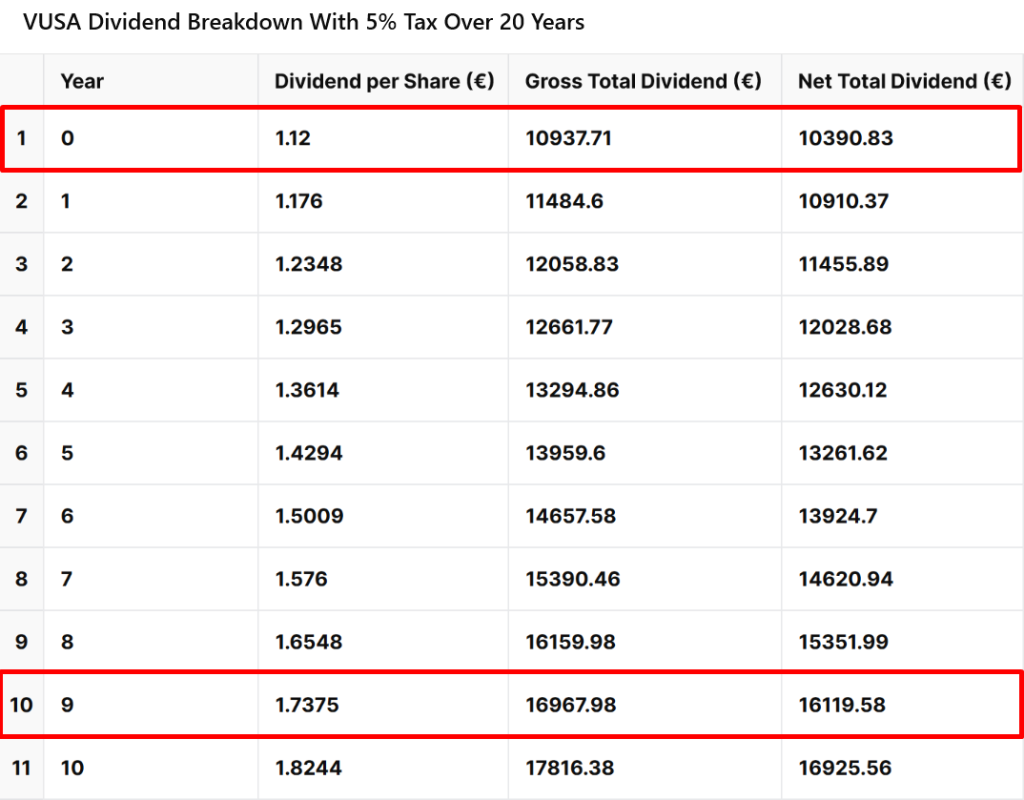

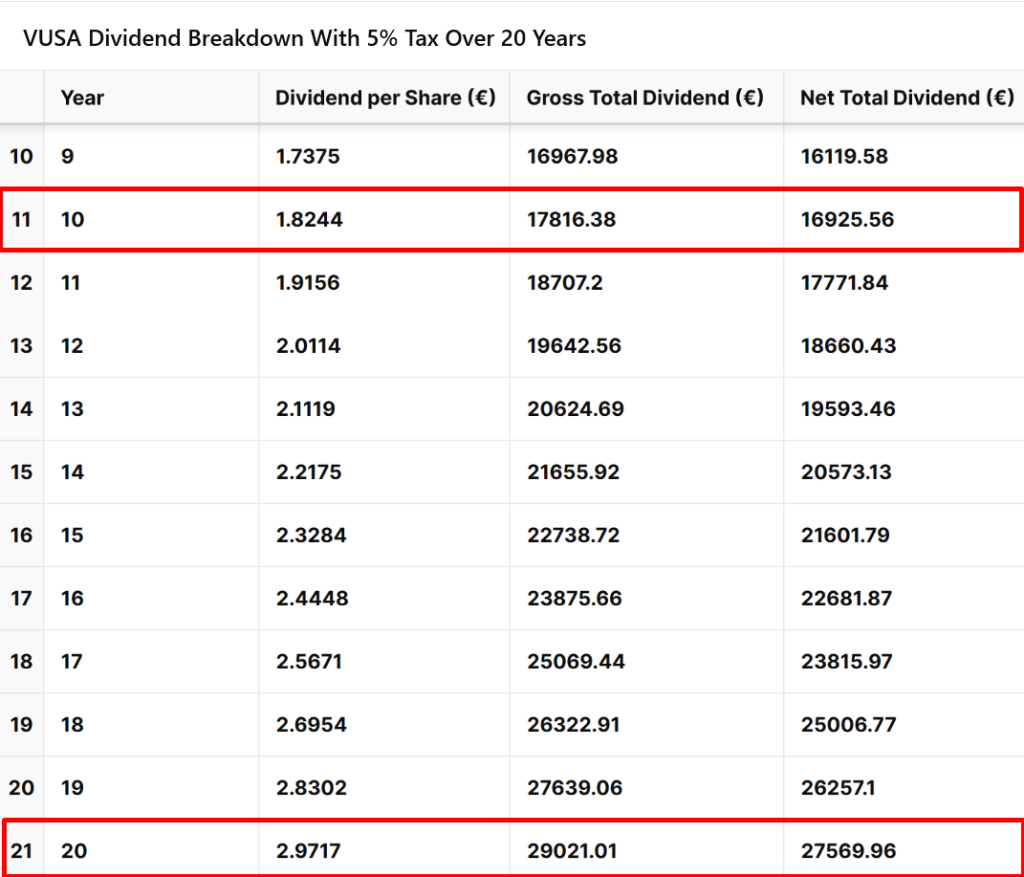

Картинката обаче би изглеждала малко по-различно като отчетем данъците, нали? Ето ги тези 5% данък дивидент добавени към сметката:

Оказва се, че финалната стойност ще бъде намалена с около €1500. Не е много, но е добре да сме наясно и с този факт. Ако сте избрали ETF, който е регистриран в Нидерландия например, данъкът, който ще ви се удържа е 15%. В други държави, като Германия, данъкът е дори по-висок.

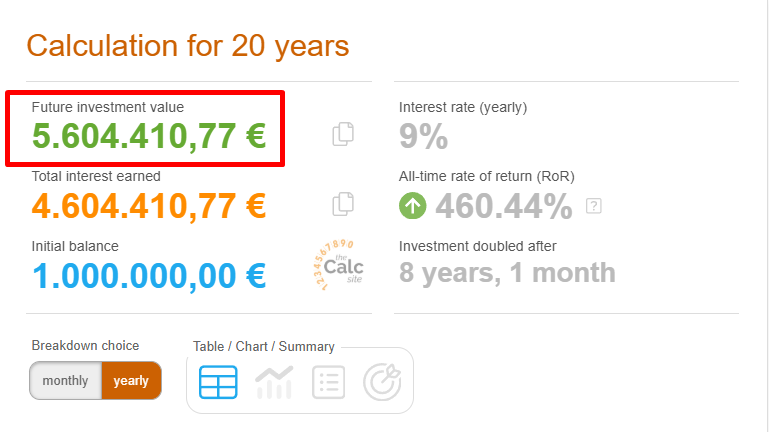

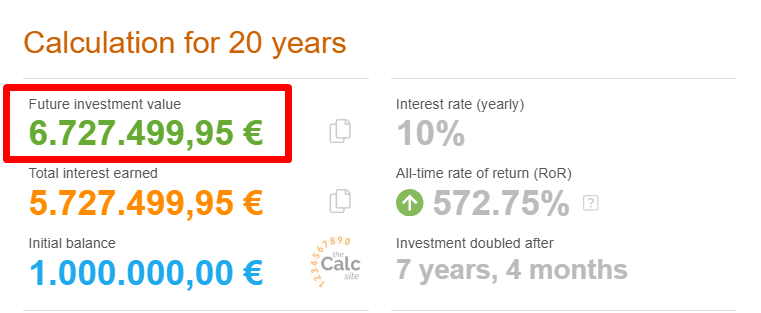

Що се касае до капиталовия ръст от актива, ако предположим, че той е по 9% средно на година, ето какво се случва с нашия €1 000 000 – превърнал се е в €5 600 000.

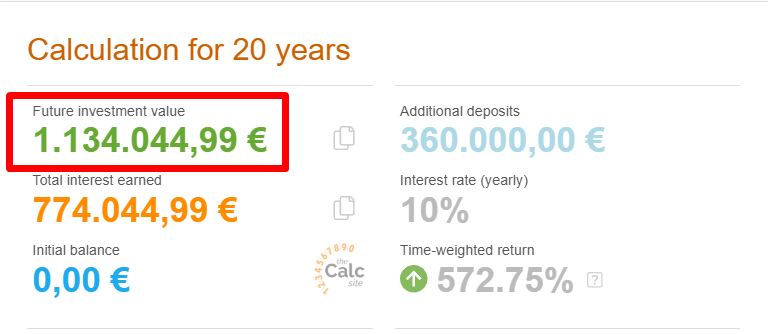

Ако реинвестираме дивидента, ето какво се получава – близо $6 500 000 финална капиталова стойност:

Сценарий 2: Ще стигнем сумата от €1 000 000 чрез регулярна инвестиция за период от 20 години. В този случай ще използваме калкулаторът от marketbeat.com, който е удачен за сметки с дивидентни активи.

Ще предположим, че на годишна база ще инвестираме по €18 000 за 20 години, като капиталовият ръст ще бъде 9% и всички получени дивиденти ще бъдат реинвестирани след наложен 5% данък. Ето го резултата:

Общата ни инвестиция възлиза на €360 000 (20 години по €18 000) и годишният дивидент, който ще получаваме след всички реинвестирани дивиденти е в размер около €5000, на година е това.

Тъй като сме инвестирали постоянно и ETF-ът е увеличавал цената си, ето защо с минаване на времето сме можели да купуваме все по-малко дялове заради по-високата цена, но в крайна сметка имаме към 1700 дяла. И ако сега спрем, имаме инвестиция от €1 000 000, дивидентите и тяхното увеличение започват да работят на принципа при сценарий 1. Ето как се спестяват умно пари.

Естествено, имайки €1 000 000, спокойно можем да продадем част от активите и да пренасочим към активи с по-голяма дивидентна доходност, като например други дивидентно ориентирани ETF-и, или пък просто да теглим част от баланса си, например 2-3-4% на година + да усвояваме дивидента, останалите проценти остават инвестирани и се compound-ват с времето напред. Това ще го видим след малко при акумулиращите ETF-и, тъй като при тях това е единственият начин да усвояваме пари.

Комисионните по реинвестиция на дивидентите не са включени тук, но те не са голяма болка, когато говорим за големи суми. Когато говорим за малки суми обаче, като например да инвестираме по €100 на месец и да реинвестираме дивидента на всяко тримесечие, €1.25 на такава транзакция си е сериозен разход и може да се окаже, че дори губите от този тип управление на дивидента.

Затова, ако искате да правите нещата ръчно, просто не реинвестирайте само дивидента, който е някакви стотинки, а добавете получената сума към регулярната си месечна инвестиция и така няма да усетите.

Ако инвестирате по €100 на месец и сте получили дивидент €0.20 евро да речем, няма как да има смисъл да го реинвестирате само него, нали? За да инвестирате €0.20 ще трябва да платите €1.25, което е абсурдно. Затова просто следващия месец след получаването на дивидента добавете го към регулярната си месечна инвестиция или ако тя е на друг период, а не месечен, просто направете същото.

Акумулиращ ETF – какво да очакваме?

И тук ще вземем същите 2 сценария, за да е полезно сравнението между двата типа управление на дивидентите.

Сценарий 1: Имаме €1 000 000 инвестирани в SXR8, който е в евро и акумулира дивидента.

Ако приемем, че възвръщаемостта ще е 10% средно на година за следващите 20 години, ето какво се получава като калкулация:

Тук нямаме 5% данък, нямаме и допълнителни разходи за комисионни за реинвестиция на дивидента. Съответно, крайната сума като цялостен баланс е по-голяма отколкото при дистрибутиращия ETF. Но тук нямаме дивиденти, нали така? Никакви!

Сценарий 2: Нека се опитаме да стигнем €1 000 000 инвестирани пари през следващите 20 години. Ако отново вземем за пример €18 000 годишна инвестиция, ето какво се получава:

Отново ще сме инвестирали €360 000, но този път, понеже нямаме 5% данък, нямаме и други разходи по реинвестиция на дивидентите, крайният ни баланс е малко повече от €1 000 000. Тоест, €134 000 всъщност не са „малко повече“, нали? 🙂

Сметките естествено са ориентировъчни, моля ви не коментирайте стойностите, особено след запетайките, няма смисъл просто, защото това можем само да направим към момента, тъй като бъдещето никой не може да предвиди с каквато и да е точност. Базираме се на минали резултати, за да прогнозираме бъдещи такива, това е единственият ни шанс.

И какво правим обаче с тези €1 134 000 като те са изцяло и само една нереализирана печалба? Нямаме дивидент тук, както при дистрибутиращите. Ами вариантът да усвоим от тези пари е само един – да продаваме.

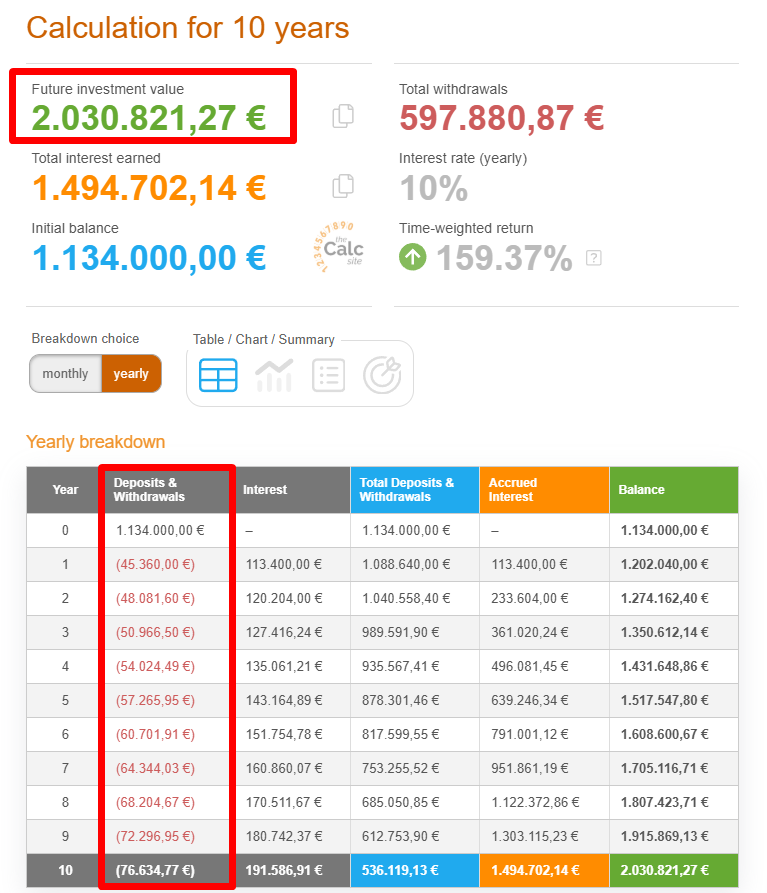

Можем да изберем да разтоварваме по 4% от стойността на портфейла си на годишна база и останалите 6% просто да остават и да си се олихвяват. Ето какво се получава при този случай за следващите 10 години:

Теглим все повече и повече всяка година и след 10 години портфолиото ни струва почти двойно. Какъв е проблемът обаче тук? Ами проблемът е, че S&P 500 не връща по 10% всяка година. Може да има години, в които връща -10%, както и такива, в които връща +20% и ние трябва да се съобразяваме кога да теглим и по колко и кога да не теглим, за да не съкращаваме позициите си.

Също трябва да имаме предвид, че вероятно ще платим данък, когато продаваме и теглим. Към момента това може да бъде избегнато в България, ако сделките по продажба минат на регулиран пазар, но никой не може да ни гарантира, че няма да има данъци след някоя друга година.

Другият вариант е да продадем част или цялото портфолио и да пренасочим към по-даващи дивидентни активи, като например някой ETF, с 3-4-5% дивидентна доходност или пък комбинация от акции и ETF-и.

В крайна сметка, хубавото на фондовата борса е, че за нула време можем да пренастроим всичко към текущото ни положение. Ликвидността е налице по всяко време.

Но определено едно от най-важните неща от това съдържание е, че дивидентната доходност в момента на S&P 500 не означава, че винаги занапред такава ще е нашата доходност в проценти. Нашият yield on cost расте, ако не правим нищо и намалява, ако инвестираме постоянно с DCA при увеличаващи се цени на пазара.

Затова сметките трябва да са конкретно за дадения инвеститор и съобразени с неговите планове. Хората, които „не търсят“ само капиталов ръст, а искат и все пак реализирана доходност под формата на дивиденти, могат да се насочат към дистрибутиращите ETF-и, особено ако сумата за инвестиция е по-голяма. Както видяхме, 1% доходност сега, се превръща в 3% доходност след години.

Определено няма смисъл с малки суми да се избират дистрибутиращи ETF-и с цел дивидентна доходност. Просто тя ще бъде много малка на фона на комисионните, които ще се плащат за реинвестиция, както и данъците, които в момента са 5%, но казва ли ти някой дали няма да се вдигнат напред във времето…

Споделяйте и вие вашите мнения по въпроса – кой тип ETF избирате и защо? Ще ми бъде много интересно. До скоро!

Запишете се за безплатен седмичен бюлетин: https://angelovdimitar.com/newsletter/

📽️Разгледайте моите видео курсове:

🔥Вижте цялостното обучение по инвестиране „Инвестирай САМ!“:

📚Разгледайте моите книги:

1 коментар

АНА ЦАНОВА

Информацията ми беше полезна и обогатяваща и съм много благодарна, че съм част от всичко, което предлага Angelov.Dimitar.