Принтирането на пари е много нашумяла тема през 2020 година. Знаете, че през месец Март ни удари световна пандемия, която продължава и до днес. Изходът от тази ситуация е все още неясен, но със сигурност можем да твърдим, че ще има големи финансови последствия в световен мащаб.

В тази статия ще обърна внимание на това какви мерки се взеха във финансово отношение и до какво всъщност водят те. В частност, ще наблегна на САЩ, тъй като доларът е световна валута (reserve currency), а и това, което се случва по отношение на парите в Америка, всъщност се случва и навсякъде другъде по света.

До 1971 година, US доларът беше със златен стандарт. Това означава, че парите имаха еквивалент в злато. В днешно време, този стандарт е история. Парите, с които оперираме са fiat currency (фиатни пари). Те нямат аналог (еквивалент) в злато или каквото и да е друго, а са просто създадени от нищото. И тъй като монетарната политика на САЩ се е наложила в целия свят, то всички централни банки по света я изпълняват. От 1971 година парите се превръщат в дълг (debt).

Федералният Резерв на САЩ, като самостоятелна независима институция, може да „принтира“ пари, когато прецени, че това е необходимо, за да задържи стабилността на икономиката. Това поне е тяхното обяснение как и защо се случват нещата.

Понеже, както разбрахме, парите са „фалшиви“ и се създават от „въздуха“, нека погледнем как точно става самото печатане, самото производство на парите.

Няма да навлизам в много детайли и сложни термини, за да не ви стане безинтересна статията. Ще обърна внимание на основните неща, които ще ви дадат представа как се създават парите и защо парите са всъщност дълг.

Как се принтират пари

Само от 3% до 8% от фиатните пари са под формата на банкноти и монети, като тенденцията е този процент да се сведе до 0%. Останалите пари са дигитални и под „печатане на пари“ се има предвид просто създаването им.

Както споменах в началото, ще разгледаме политиката на САЩ и Федералния резерв (The Fed). Описаното в следващите редове се случва и в другите страни по света по същия начин. Федералният резерв е централната банка на Съединените Щати, също както ECB (Европейската централна банка) за Европейския съюз, Bank of Japan за Япония, Bank of China за Китай.

Принтирането на пари става всеки ден, постоянно, и се осъществява от комерсиалните банки, които са регулирани от Федералния Резерв или другите централни банки по света. Такива банки са например Morgan Stanley, Wells Fargo и други. Всеки път, когато дадена банка издаде кредит, то този кредит се създава от нищото, т.е. принтират се пари. Ако да речем изтеглите кредит за жилище на стойност 100 000 лв, то тази сума се създава с няколко клика. В този момент, тези пари се изпринтирват и те стават актив за банката, защото вие ще трябва да ги връщате с лихви.

Системата е направена така, че правителствата окуражават да се взимат кредити, съответно се принтират повече пари и всъщност така икономиката е във възход. Ако няма дълг, няма да има и ръст.

Quantitative Easing (QE)

Другият вид принтиране на пари е т.н. Quantitative Easing и той се използва за пръв път в САЩ през кризата от 2008 година. Преди това, този метод е бил прилаган от Япония през 80-те години.

Quantitative Easing представлява принтиране на пари, чиято цел е стимулиране на икономиката. Създават се пари, които се вливат в пазара, и по този начин се увеличава потока на пари в обращение. Лихвените проценти падат, което пък води до по-ниски изисквания за „отдаване“ на тези пари чрез кредити, и така се насърчава да се взимат повече заеми. Увеличаването обаче на парите в обращение намалява тяхната стойност, което е и най-големият проблем. С други думи, това води до инфлация или хиперинфлация. Ето защо, пестенето на пари вече не е удачен вариант. Тези, които пестят и държат парите си в банка, всъщност губят от стойноста на парите си с всяка изминала година.

Как работи QE

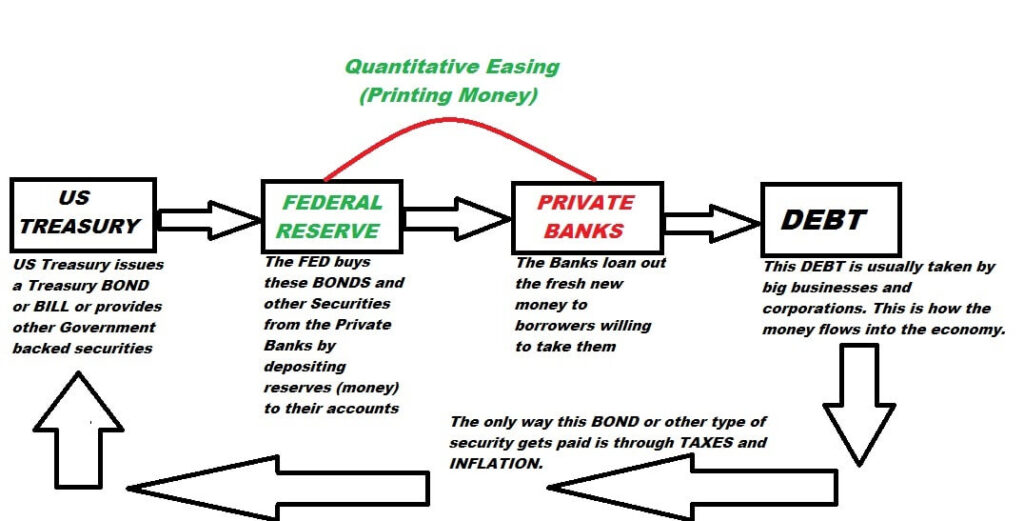

Нека погледнем една елементарна графика, която направих, за да мога по достъпен начин да обясня как се печатат парите при QE:

Функцията на Федералният резерв и другите централни банки по света е да контролират парите в обращение (money supply) и да предприемат действия за стимулиране на икономиката, ако такива се налагат.

Когато THE FED прецени, че икономическото положение е в застой или трябва допълнително подпомагане, той се обръща към US treasury и иска да закупи определено голямо количество държавни бондове (облигации) или други активи.

US treasury издава желаното количество бондове и те са достъпни на пазарът за бондове.

Федералният резерв депозира нужното количество пари под формата на bank reserves по сметките на частните банки. Частните банки от своя страна излизат на open market operations и закупуват бондовете, издадени от US Treasury.

Федералният Резерв всъщност закупува бондовете от частните банки, а не директно на open market-а.

Чрез Fractional Reserve Banking системата, банките могат да задържат 10% от депозираните банкови резерви, а останалите да отдадат като заем. Тоест, ако по сметката на една банка Федералният резерв е депозирал 1 милион долара, то банката има право да задържи 10% (required reserve) от тези пари ($100 000) и да отпусне останалите $900 000 като кредит. По този начин съответната банка напечатва нови $900 000.

През месец Март 2020 САЩ и Канада обявиха 0% изискване за required reserve, така че вече целият 1 милион долара от примера може да бъде отпуснат (принтиран) като кредит.

Както виждате от графиката, единственият начин, по който тези пари могат да се влеят в икономиката е чрез дълг (debt). Тоест, големи компании и корпорации ще вземат тези пари под формата на кредит и именно така те ще влязат в обращение. Предполага се, че тези новонапечатани средства ще подпомогнат икономиката, ще създадат нови работни места, ще увеличат производството и като цяло ще окажат положително влияние върху западащата обстановка.

Но така ли е наистина ?

Единственият начин, по който бондовете и другите закупени активи могат да се изплатят на US Treasury, е чрез данъци или инфлацията, която ще настъпи. Сигурно вече се досетихте кой ще плаща за всичко това. Точно така, това ще е обикновеният данъкоплатец.

С други думи, можем да заключим, че новопринтираните пари се усвояват от богатите (корпорации, големи компании и бизнеси) и се изплащат от бедните (обикновените работници и данъкоплатци).

Защо тези бондове не се изплащат от богатите чрез данъци ?

Ами отговорът е прост – богатите не плащат данъци. Те не плащат данъци, защото кредита (дълга) е безплатен – Debt is TAX free. Богатите знаят как да използват тези „фалшиви“ пари, които се вливат под формата на дълг, за да направят „истински“ пари.

Ако вие отидете в някоя банка и поискате да изтеглите кредит от $100 000, то този кредит ще ви бъде отпуснат и вие ще го изплащате с ниска лихва, която е от порядъка на 2.5% (например за ипотечен кредит). За бизнес кредитите, разбира се, има и други условия и в някои държави стимулите за развиване на бизнес са наистина на много високо ниво. За съжаление, при нас в България това не е така.

Ако искате да изработите $100 000, то на вас ще ви бъдат удържани данъци за тези пари. В зависимост къде по света се намирате, минимум 30% ще ви бъдат приспаднати като такси. Така че ще получите всъщност $70 000 в най-добрият случай. Но как се събират и спестяват такива суми в България или където и да е по света ? Никак не е лесно и би отнело много години. Като прибавим и инфлацията, ако държите спестяванията си в някоя банка, то всяка година парите ви ще струват с минимум 3% по-малко (официално).

Fractional Reserve Banking – Умножителя на парите

Както споменах по-горе, FRB системата позволява на всяка банка да запази 10% от депозираните пари като required reserve и да отпусне останалите 90% под формата на заеми. В САЩ и Канада, този минимум от 10% вече не е актуален от месец Март 2020 година и фактически, ако банката прецени, че даден кредитополучател е добронадежден, тя може да му отпусне кредит дори и да няма резерв от 10% на сумата, която ще напечата.

Но все пак да видим как работеше системата досега, тъй като не всички банки извън САЩ прилагат нулевият процент изискуем резерв.

Ако вие отидете в някоя банка и депозирате $1000, то банката задържа 10% от тези пари ($100) под формата на required minimum reserve и отпуска останалите 90% ($900) под формата на кредит. Това е момента, в който се изпринтирват нови пари. В системата на банката, вие сте депозирали $1000 и те са налични за вас. В същото време, банката е напечатала 90% от вашият депозит ($900) и е отдала тази сума като кредит на някой друг потребител.

Тези $900 отиват директно или индиректно отново в банковата система чрез същата или друга банка. Това става като взелият заема заплаща за услуги или купува стоки от трето лице и превежда сумата от $900 по сметката на този 3-ти човек. Тогава, когато парите са отново в банковата система, банката на третият потребител задържа 10% от $900, което е $90 и отдава другите 90% ($810) на 4-то лице…

Всъщност, накрая се получава така, че първоначалните $1000, които сте депозирали, се превръщат в $10 000 чрез Fractional Reserve Banking системата. Това се нарича Money Multiplier Effect.

До кога може да продължи това изкуствено създаване на пари ?

За съжаление, това не може да продължи вечно. Колкото повече пари се принтират от централните банки по света, толкова повече те се обезценяват, настъпва инфлация и хората губят доверие във фиатните пари. Защото те наистина са фалшиви пари, създадени от въздуха. Има много примери за обезценяване на валути и то скорошни – държавата Венецуела например. Там книжните пари (местната валута) не струват нищо.

От началото на COVID-19 пандемията, в световен мащаб се напечатаха много трилиони долари. Печатането на пари продължава и до днес. Това неминуемо ще доведе до по-висока инфлация, съответно обезценяване на нашите спестявания (ако имаме такива).

Ако да речем имате $10 000 депозирани в някоя банка, то тези пари ще струват много по-малко през следващите години. Ако нормално предположим, че инфлацията годишно е 3%, това означава, че всяка година вашите спестявания се топят с минимум 3%. Тоест, покупателната способност на тези пари намалява постоянно. Със сигурност, оттук нататък, тези, които пестят пари ще са големите губещи, защото инфлацията със сигурност ще надхвърли този единичен процент през следващите години.

Никой не може да прогнозира къде и кога ще е краят на тази монетарна система. Но със сигурност можем да видим, че много държави започнаха да търсят алтернативна защита срещу долара, като например увеличават своите запаси от злато. Китай и Русия купуват от ценният метал независимо от цената му и трупат значителни златни резерви.

Някои твърдят, че биткойн и другите криптовалути са „новото злато“ и те ще са определящ фактор в паричната политика в бъдеще. Блокчейн технологията е иновативна и нова материя, с която държавите ще трябва да се съобразяват в даден момент, тъй като потребителите на криптовалути се увеличават постоянно и са вече фактор във финансовите сфери.

Какво можем да направим ние, за да се предпазим от предстоящата инфлация ?

Като начало, можем да се образоваме повече финансово и да помислим за пренасочване на част от капитала си в активи. Можем да започнем да търсим инвестиции, които имат възвръщаемост по-висока от годишната инфлация и така парите ни да ни носят още пари, т.е. да накараме парите да работят за нас. Виждате, че е безполезно да държите много от спестяванията си в банка или у дома под матрака. Така само ще изгубите от стойността на своите спестявания.

Може да погледнете статията ми за Активите и Пасивите, която написах преди някоко месеца:

Активи vs Пасиви – Как се става богат

Добра идея е да имате „авариен фонд“ от пари в кеш, който да покрива разходите ви за 3 или 4 месеца в случай, че например останете без работа. Намерете начин да развъртите останалата част от парите си и те да заработят във ваша полза.

Инвестирайте в активи като недвижимо имущество, бизнес, акции, злато, индексни фондове, криптовалута. Само така може да се предпазите от безразборното печатане на пари и да си осигурите спокойствие във финансово отношение. А и вероятността да забогатеете повече е доста голяма, както описвам в тази статия:

Дългосрочно инвестиране и магията на сложната лихва

А ако искате да действате като богатите и да се възползвате максимално от капитализма и системата, която следва той, то ще трябва да се научите как да използвате кредитите, за да придобивате активи, които пък от своя страна ще ви носят пари. Ето и една статия по темата за добрите и лошите кредити, която може да ви е полезна:

Винаги е добре да отделяме процент от доходите си за инвестиции. Всяка седмица или всеки месец, когато получите заплата, заделяйте една част от тези пари и ги насочете към нещо, което има някаква реална стойност – бизнес, недвижимо имущество, ETF, злато или друг вид инвестиция. С времето, това малко количество заделяни регулярно пари може да ви направи богати и свободни финансово. Изградим ли навика да го правим, то това със сигурност ще ни помогне във финансов план и ще удържим на всякакви финансови кризи. Просто защото ще имаме културата да управляваме парите си в наша полза.

Тази статия бе насочена най-вече към младите хора, за които спестяването на пари е придобито като навик още от детството, благодарение най-вече на техните родители. Надявам се разбрахте, че наистина няма смисъл в днешно време да трупате пари в банката, защото така всъщност вие преминавате на губещата страна. С безразборното печатане на пари и последващата инфлация, вашите спестявания ще се топят още по-бързо. Трансформирайте запасите си от фалшиво напечатани пари в нещо истинско и стойностно – в активи, които ви генерират доходи.

Надявам се това опростено обяснение за „Печатането на пари“ да ви е било от полза и да ви е накарало да се замислите за вашето финансово бъдеще. Наистина не навлизам в много детайли, защото статията би станала прекалено дълга, скучна и трудна за възприемане, а не това е целта на този блог.

Ако съдържанието ви е харесало и смятате, че би помогнало на още хора, то ще ви бъда благодарен, ако споделите статията в социалните мрежи като използвате бутоните в края на текстовото съдържание.

***Представям ви най-детайлния видео курс за начинаещи инвеститори: „Как да инвестирам като нищо не разбирам?„. Този курс ви дава ключови основни знания за това как работи фондовата борса и активите, които се предлагат там. Ще разберете фундаментално всичко за инвестициите!

***Представям ви първата си книга: „Силата на Дивидентите“, която идва с видео курс и калкулатор. Това е един цялостен наръчник по инвестиране в дивидентни компании.

Aко искате да станете ПРО в инвестирането в активи и в инвестирането в стойност, то определено хвърлете едно око на продуктите и услугите, които предлагам. Те са изцяло практически насочени и вече работят за стотици хора в България, просто защото дават реални и работещи решения.

- Видео курс: Как да намираме подценени компании?

- Видео курс: Как да избираме дивидентни компании?

- Видео курс: Как да инвестираме в ETF?

- ИНВЕСТИРАЙ СAM – Цялостен курс по инвестиране

Angelov Dimitar Community е затвореното ни общество от инвеститори, където НЕ СЕ дават инвестиционни съвети и на дневна база с изцяло информационна цел анализираме различни инвестиционни възможности, имаме си платформа за анализ, която си е само наша и всеки може да допринесе за доразвиването на тази платформа, която дава всичко необходимо за един стойностен анализ на която и да е компания от фондовата борса.

Правим си срещи на живо всяка седмица в ZOOM, имаме запис на всички срещи, обучаваме се на различни теми, имаме workshop-ове, имаме тонове информация в нашия DISCORD сървър, готови портфолиа, тестваме различни стратегии на инвестиране с информационна и тестова цел.

Ако искате да се присъедините, със сигурност няма да съжалявате!

Цената на Angelov Dimitar Community ще е винаги подценена, бъдете сигурни в това!

Абонирай се за Angelov Dimitar Community – Абонамент

Ако имате въпроси относно услугите и продуктите, запишете си една безплатна 15 минутна информативна консултация с мен по телефона и ще обсъдим това, което ви интересува.

БЕЗПЛАТНА ИНФОРМАТИВНА КОНСУЛТАЦИЯ

Благодаря ви и до скоро!

3 коментара

Damyan

Здравей, искам да питам как се issue-ват US treasuries? Какво стои зад тях? При акциите примерно взимаш все едно част от компанията, при златото можеш да вземеш монети, а какво стои зат тези US treasuries?

Благодаря предварително! ^_^

Димитър Ангелов

Здравей, зад US treasuries не стои нищо. Само въздух, както и зад тези пари, които използваме днес. Всичко се крепи на доверието на хората, пе дадено нещо струва колкото струва, това е.

Любомир

Аз си мисля зад тях стоят данъците, следователно труда на всички хора. Един вид цикъл – има нужда от растеж на икономиката – хайде да накараме хората да работят повече, като ги накараме да плащат повече данъци за да покрият този измислен държавен дълг?