Това ще е една интересна статия с много сметки, които ще ви покажат в действителност дали можем да се пенсионираме по много лесен начин, с добър доход, и да се почувстваме истински свободни финансово или пък това са врели-некипели и едва ли ще се случи, особено пък точно на нас… Това си мислите вие сега, нали 🙂

И естествено бързам да отбележа, че това съдържание не бива да се приема като финансов съвет, кой съм аз та да ви обещавам разни неща? Особено, когато те се касаят за бъдещето. Ако някой ви каже със сигурност, че нещо ще се случи, то знайте, че този човек ви мами 🙂

Така или иначе, прогнозирайки бъдещето, всички със сигурност грешим, но пък единственият и най-добър начин да предскажем своето бъдеще е като просто си го създадем, ние сами за себе си. Аз обаче мога да прогнозирам нещо със сигурност и съм убеден в тази моя прогноза и никой, ама абсолютно никой не може да ме обори на тази тема. Аз казвам, че парите ви ще струват със сигурност по-малко след 1 година и още по-малко след 10 години.

Е, това май и вие го знаете, не съм само аз 🙂 Навярно това е и причината да сте на този уебсайт и вече почти 3 години да четете моите статии всяка седмица, седмичните бюлетини също, да гледате видеата ми в youtube и в tik tok. Истината е, че ако не използваме парите си, то ние ги губим. Не физически, а губим покупателната им способност. И това е абсолютен факт. Вие го знаете, аз го зная, всеки нормално разсъждаващ човек го знае.

И оттук, знаейки този безспорен факт, май нещата стават доста по-лесни, нали? Няма го вече въпросът да инвестирам ли или не? Няма го съмнението и е ясно, че ако НЕ инвестираме парите си по някакъв начин, ако не се погрижим за тях, те ще ни напуснат.

Когато знаем, че трябва да предприемем действие, трябва да направим нещо, което е много важно за нас и за живота ни, то ние го правим без много колебания, с устременост, с решителност, с постоянство. Ето това им трябва на инвестициите, за да заработят за нас. Трябвате им вие, за да ги накарате да заработят за вас. 🙂

Съдържание

2500 лв на месец пасивен доход… възможно ли е?

Когато ще инвестираме дългосрочно, най-важното е да изберем активи, които ще ни донесат именно такъв дългосрочен успех. Няма как да инвестираме в активи, които са много рискови, не са доказани във времето, нямат фундаменти, на които да стъпим, за да постигнем финансовите си цели.

Добре, а в какво да инвестираме, в какви активи? Ами в най-скучните такива, но същевременно най-доказаните – индексни ETF-и, дивидентни компании, имоти… такива неща, които могат да ви направят богати, по бавния начин обаче. Но веднъж направят ли ви богати, оставате богати. Ето това е редно да разберем, че ако търсим бързото забогатяване, то най-вероятно няма да ни споходи.

И много по-устойчиво за нас самите е, ако подходим към доказани активи, които са правили нещата преди и по всяка вероятност ще ги направят отново, а именно ще ни донесат добра възвръщаемост във времето.

2500 лв не са много пари, ако работим за тях всеки ден и ги получаваме в края на месеца да речем. Но пък не са хич малко пари, ако ги получаваме просто ей така като пасивен доход без да си мърдаме пръста за каквото и да било. Съгласни сте с мен, нали?

Пасивните доходи всъщност могат да ни дадат нещото наречено финансова свобода. Но ние първо трябва да заложим основите, да засадим дървото, за да може то в даден момент напред в бъдещето да ни пази сянка. 🙂 Нещата не се случват от само себе си. Ние сме тези, които трябва да ги стартираме и да проявим постоянство, за да продължават те да се случват.

Работи цял живот, спестявай, чакай на пенсия от държавата

Редно е да сравняваме различни сценарии и така да виждаме какво ще се случи, ако изберем единия или пък другия сценарий. Трябва да си знаем нашия Opportunity Cost и да сме наясно какво печелим, на каква цена и какво губим и каква цена плащаме, ако приемем дадена загуба. Статията по темата ми може да ви е полезна:

Какво е Opportunity Cost | Пропуснати ползи или Загуби

Ако приемем, че ще чакаме на държавата да се погрижи за нас, нека да направим една бърза хипотетична сметка. Ако сме на 20 години и предположим, че ще работим до 60 годишна възраст, това означава 40 години стаж. Да приемем също, че ще плащаме по 200 лв на месец осигуровки за пенсия. Сумите са хипотетични, всичко е предполагаемо и цифрите са точно такива, за да е по-нагледен примерът и да са по-ясни сметките.

- Период: 40 години

- Сума: 200 лв на месец

Какво се оказва… 40 години са 480 месеца. Като умножим броя месеци с 200 лв, получаваме 96 000 лв. Толкова сме дали ние на държавата за 40 години. И колко пенсия ще получаваме? Средната за страната е около 700 лв. Значи дали сме 96 000 лв и започва сега държавата да ни дава по 700 лв на месец или това са 8400 лв на година. Можем ли да живеем с тези пари? Ами не, не можем, там е работата, не можем! 🙂

Ами… можем ли да изберем тези пари вместо да ги получаваме да си ги дръпнем накуп и да разполагаме с тях? Не, не можем! Уж сме ги внасяли 40 години, а сега дори нямаме достъп до тях. Добре дошли в матрицата, както се казва 🙂

А какво става с тези пари, когато нас вече ни няма един ден? Ами… и парите ни ги няма и в най-добрия случай наш близък човек ще взима някакъв малък процент от тях докато е жив и той…

Е, давали сме пари всеки месец, задължени сме били да го правим и накрая нито разполагаме с нормален доход, за да преживяваме нормално, нито пък можем да си изтеглим парите и да направим нещо друго с тях. Набутвацията е пълна, но няма как, задължително е и всички го правим и ще продължаваме да го правим…

Спестявай парите си в банката цял живот и нека да се олихвяват с времето…

Сценарий 2 – освен осигуровките, които плащаме все пак ни остават едни 200 лв от месечния ни доход и решаваме да ги спестяваме в банката на депозит, разчитайки на 0.00% лихва 🙂 Е, може да има малко моменти, когато тази лихва е и 1% да речем 🙂

Официалната годишна инфлация никога не пада под 2-3%, така че парите ни спестени на 0.00% или на 1% или дори на 2% лихва… не струват нищо в даден момент. А представете си, че по някое време в този 40 годишен период правителството реши да обезцени парите като напечата още или пък стане някоя хипер инфлация в стил 90-те години в България…

Както имате 96 000 лв спестени в банката за 40 години, така в даден момент тези пари могат да ви стигнат да отидете на вечеря с внуците си и нищо повече 🙂

Доста гадно, нали? И кой е отговорен за това? Държавата ли? Партията ли? Царя ли? Америка ли? Русия ли? Китай ли? Кой? Виновни сме си ние, защото така работят нещата в света от край време. Парите са нещо фалшиво. И когато не знаем как да ги използваме, ние ще губим и ще губим цял живот.

Инвестирай цял живот, имай достоен пасивен доход, остави нещо след себе си

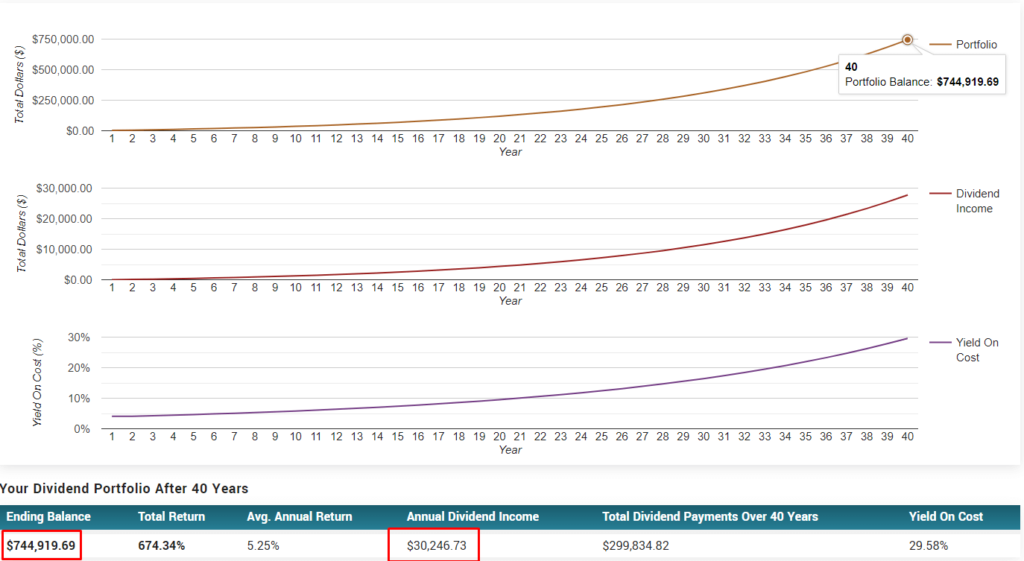

Дайте да видим сега какво ще стане, ако едни 200 лв вместо да ги спестяваме в банката или под матрака, просто ги влагаме в активи, като например дивидентни компании на фондовата борса или пък някой индексен ETF, който следи S&P 500. А защо не и в едно добре организирано портфолио, в което имаме експозиция към кошница от хубави активи.

Ако сега сме на 20 години и спестяваме по 200 лв на месец и ги влагаме в дивидентен ETF или пък набор от дивидентни компании на фондовата борса, то ето какво можем да очакваме след 40 години:

- Период: 40 години

- Инвестиция: 200 лв на месец

- Актив: Дивидентни компании и/или дивидентен ETF

- Дивидентна доходност: 4% на година

- Ръст на дивидента: 5% на година

- Ръст в цената на актива: 5% на година

- Данък: 10%

- Получените дивиденти се реинвестират през целия период от 40 години

Какво се оказва… страшна работа… 30 000 лв на година от дивиденти. Чист пасивен доход. Това са по 2500 лв на месец. Но само това ли е? Не, това не е всичко. Нашите 96 000 лв, които сме инвестирали през годините, вече струват 745 000 лв. Може да ви се струва невероятно, но това си е самата истина и имайте предвид, че процентите на ръст, които заложих са доста консервативни и може да се постигне още по-добра възвръщаемост.

Е, къде е логиката да НЕ инвестираме? Една и съща сума, едни и същи пари, един и същ човек с едни и същи възможности и при 3-те сценария… за всеки един от нас става дума 🙂 Това е голямата разлика – да знаеш и да умееш как да използваш парите си.

При варианта с инвестициите, просто не само ще имаме увеличаващ се пасивен доход, а ще имаме и един много голям капитал, който също расте и можем да правим каквото поискаме с него в даден момент. Можем да го оставим на децата, можем да го дарим за благотворителност, можем да инвестираме в имоти, можем да обиколим света, можем да правим каквото пожелаем, защото контролът е в нас и само в нас, в никой друг. Ние разполагаме с парите си и това е наградата за нас, че сме се научили как да ги управляваме.

Представете си сега, че искате да се пенсионирате по-бързо и имате възможността да спестявате повечко на месец. Сметнете сами какво да очаквате: https://www.marketbeat.com/dividends/calculator/

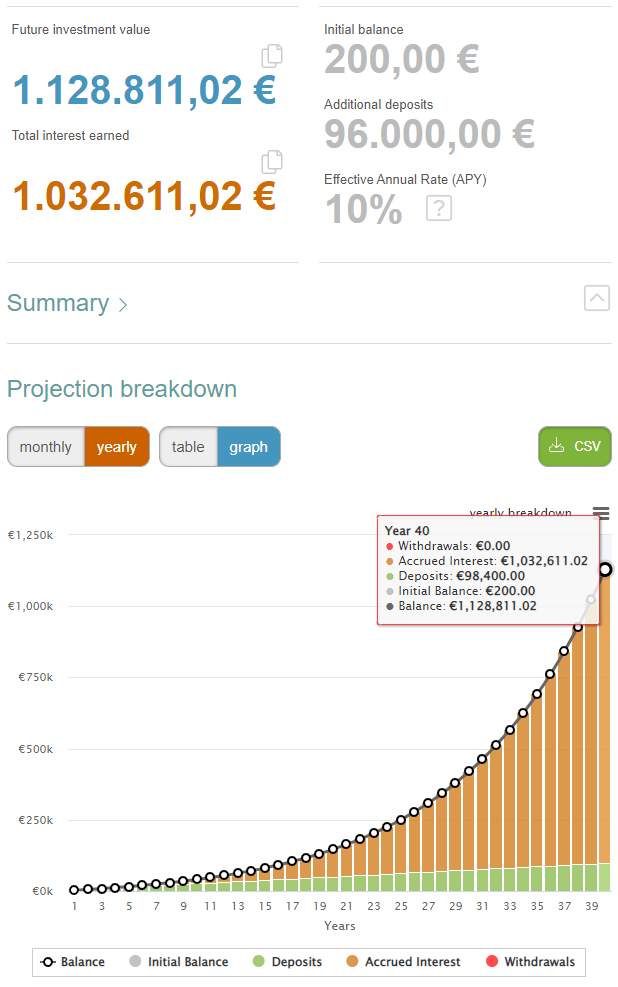

Нека сега видим възвръщаемостта ни, ако изберем най-доказания изобщо актив през последните 100 години, който връща по 10% средно на година. Става въпрос за S&P 500.

- Период: 40 години

- Инвестиция: 200 лв на месец

- Актив: ETF, който копира S&P 500

- Дивидент: реинвестира се автоматично (акумулиращ ETF)

- Ръст в цената на актива: 10% на година

Е, пак 96 000 лв инвестирани за 40 години, и резултатът е 1 129 000 лв почти. Вече сме милионери. 🙂 Не получаваме дивиденти, но пък можем да започнем да разтоварваме по 4% примерно на година и така ще разполагаме стартово с 45 000 лв годишно или това са по 3750 лв на месец. Останалите 6% си остават и се олихвяват отново.

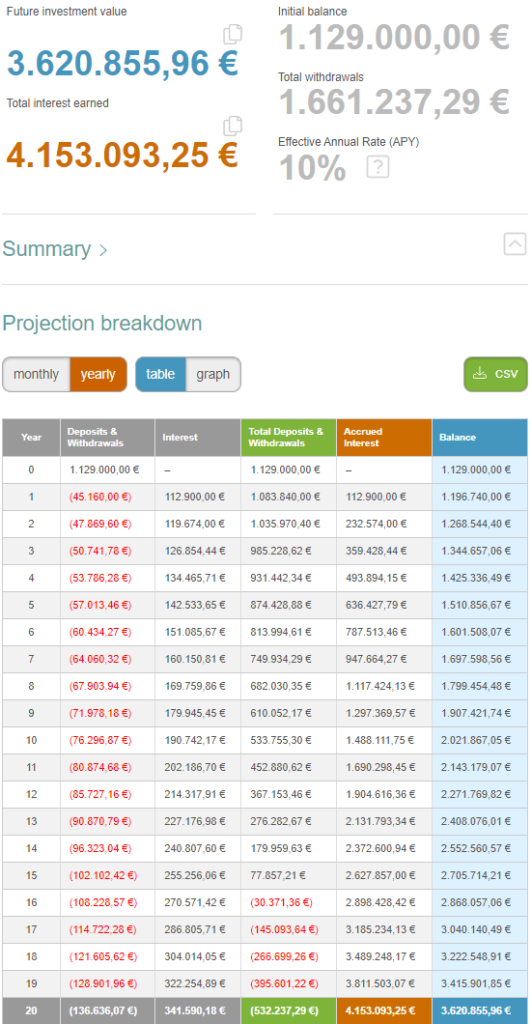

Този доход ще се повишава всяка година и също стойността на инвестицията ни минава 3.5 милиона лева след още 20 години. Няма да е нужно да внасяме повече пари, а от нас се иска само да теглим и да харчим.

Ако желаете, сметнете за себе си: https://www.thecalculatorsite.com/finance/calculators/compoundinterestcalculator.php

Ето това могат да направят инвестициите за вас. И какъв е изводът от всичко това, което показах? Изводът е, че противно на очакванията на повечето хора, за да направиш такива пари от инвестиции НЕ ти трябват много пари. Парите правят пари, инвестициите са за друга категория хора и какви ли още не глупости сме слушали… нищо от това не е вярно.

Не ви трябват много пари, за да изградите богатството си. Трябва ви постоянство. Това е ключът към успеха. Ако превърнете инвестициите в част от живота си, то сложната лихва ще е ваш приятел и ще ви възнагради, няма какво друго да се случи.

Е, това бяха само няколко примера как можем да управляваме парите си по-добре с малко пари. Всеки може да види съвсем ясно, че това да НЕ инвестираме означава да НЕ искаме да сме милионери или поне хора с много пари в даден момент от живота ни. 200 лв на месец… ето каква разлика има между това да ги използваш и да нехаеш за тях и да ги бутнеш в банката или пък за по-висока пенсия от държавата…

Нека, който иска да НЕ инвестира. Рисковано е да инвестираш? Ами, ок… рисковано е да. И да вървиш по улицата е рисковано. Да шофираш също. Дори докато спиш е рисковано… Но има ли по-голям риск от този да повериш парите си на някоя банка или на държавата? Те ще ти ги вземат и никога няма да ти ги върнат. Това е риск, който е сигурен и който те прави губещ напред във времето. Просто е замаскиран от лъжовната ни монетарна система, от матрицата, в която живеем. 🙂

Ако искаме да постигнем нещо различно, то трябва да направим нещо различно, иначе си оставаме там, където сме. Показаните сметки тук са примерни, не са съобразени с индексацията на цените във времето, с повишаващите се доходи, които ще имате вбъдеще и още веднъж напомням, че примерите не трябва да се приемат като финансов съвет. Имате калкулаторите, имате глава на раменете си, смятайте, умувайте, действайте 🙂 Аз избирам да инвестирам – винаги и във всеки етап от живота си.

***Представям ви най-детайлния видео курс за начинаещи инвеститори: „Как да инвестирам като нищо не разбирам?„. Този курс ви дава ключови основни знания за това как работи фондовата борса и активите, които се предлагат там. Ще разберете фундаментално всичко за инвестициите!

***Представям ви първата си книга: „Силата на Дивидентите“, която идва с видео курс и калкулатор. Това е един цялостен наръчник по инвестиране в дивидентни компании.

Aко искате да станете ПРО в инвестирането в активи и в инвестирането в стойност, то определено хвърлете едно око на продуктите и услугите, които предлагам. Те са изцяло практически насочени и вече работят за стотици хора в България, просто защото дават реални и работещи решения.

- Видео курс: Как да намираме подценени компании?

- Видео курс: Как да избираме дивидентни компании?

- Видео курс: Как да инвестираме в ETF?

- ИНВЕСТИРАЙ СAM – Цялостен курс по инвестиране

Angelov Dimitar Community е затвореното ни общество от инвеститори, където НЕ СЕ дават инвестиционни съвети и на дневна база с изцяло информационна цел анализираме различни инвестиционни възможности, имаме си платформа за анализ, която си е само наша и всеки може да допринесе за доразвиването на тази платформа, която дава всичко необходимо за един стойностен анализ на която и да е компания от фондовата борса.

Правим си срещи на живо всяка седмица в ZOOM, имаме запис на всички срещи, обучаваме се на различни теми, имаме workshop-ове, имаме тонове информация в нашия DISCORD сървър, готови портфолиа, тестваме различни стратегии на инвестиране с информационна и тестова цел.

Ако искате да се присъедините, със сигурност няма да съжалявате!

Цената на Angelov Dimitar Community ще е винаги подценена, бъдете сигурни в това!

Абонирай се за Angelov Dimitar Community – Абонамент

Ако имате въпроси относно услугите и продуктите, запишете си една безплатна 15 минутна информативна консултация с мен по телефона и ще обсъдим това, което ви интересува.

БЕЗПЛАТНА ИНФОРМАТИВНА КОНСУЛТАЦИЯ

Благодаря ви и до скоро!