Здравейте, доста дълга и подробна ще е и тази статия, така че, отново сте предупредени :). Запазете я и може да ви служи вярно, когато започнете да правите фундаментален анализ на някоя компания, която ви е грабнала окото.

Този път ще разгледаме Balance Sheet като тип отчет. Той е важна част от процеса на фундаментален анализ и ни показва какво дадена компания притежава като активи (assets), какви пасиви има (liabilities), и какво остава накрая като shareholder’s equity (свободен капитал за акционерите). Накратко, получаваме Shareholder’s Equity като от активите на дружеството извадим всички пасиви. Този параметър е от голямо значение за финансовото състояние на компанията.

Съдържание

Какво представлява Balance Sheet

Balance Sheet можем да преведем на Български език като Балансов отчет, Счетоводен баланс или просто баланс. Препоръчвам ви да използвате и запомняте понятията на Английски език, тъй като тях ще използваме и виждаме най-често и по този начин няма да се получават обърквания.

Този тип отчет е една от 3-те части, които анализираме при фундаменталния анализ.

В предната статия разгледахме Income Statement-а като вид отчет. Той е първият, с който започваме и ни дава ясна представа за оборота (Revenue), разходите (Expenses) и чистата печалба на компанията (Net Income), която анализираме.

Ето и линк към статията: Income Statement (Отчет за приходи и разходи) – Фундаментален анализ (част 1)

Ще последва и материал за Cash Flow Statement, който представлява 3-тото звено, 3-тият вид отчет от фундаменталния анализ.

За разлика от Income Statement и Cash Flow Statement, Балансовият отчет (Balance sheet) ни дава информация само за определена дата, за определен ден в годината. Тоест, чрез счетоводния баланс разбираме колко активи има дружеството и колко пасиви конкретно към тази дата. Това е като snapshot, представящ състоянието на финансите на компанията (какво притежава и какво дължи) към датата на публикуване на отчета.

Въпреки че Income Statement и Cash Flow Statement са от първостепенно значение за акционерите, тъй като те разкриват рентабилността на компанията за определен период от време, нейният балансов отчет е важен за кредиторите, доставчиците и като цяло партньорите на дружеството. Те ще обърнат по-голямо внимание на това, което компанията притежава като активи (assets), които могат да се използват като обезпечение в случай, че фирмата започне да „боксува“ и не може да погаси дълговете и задълженията си.

За нас като обикновени акционери Balance Sheet също е важен, тъй като можем да извлечем много показатели, които да ни убедят или разубедят да инвестираме в дадената компания. Ще обърнем внимание на всички тях по-надолу в статията.

Като цяло, стабилна компания с устойчиво конкурентно предимство ще поддържа добър балансов отчет. Или иначе казано, няма как другите 2 отчета да са добри, а този за счетоводен баланс да е лош.

Balance Sheet е много лесен за изчисление и сметките са направени предварително за нас в сайтове като macrotrends.net или в официалните 10-К формуляри, които компаниите пускат към SEC (Securities and Exchange Commission) на всяко тримесечие или фискална година. Когато съберем стойността на всичко, което притежава една компания, извадим всичко, което тя дължи, това, което ни остава, е нетната стойност на компанията – частта, върху която акционерите имат право – shareholder’s equity.

Shareholder’s Equity = Assets – Liabilities

или

Assets = Liabilities + Shareholder’s Equity

Това представлява балансът в Балансовия отчет на компанията – Активите от едната страна трябва да се равняват на пасивите плюс shareholder’s equity от другата страна.

Balance Sheet бива обявяван от компаниите на всяко тримесечие (quarter), както и за края на фискалната година. За дефиниция на различните редове от този отчет ще използваме отново сайта macrotrends.net, също както и в статията за Income Statement. Препоръчвам ви да погледнете и официалния 10-К report, който дружествата изпращат до SEC. Той е достъпен също от сайта на macrotrends, като има линк към официалния сайт на SEC и към съответните документи:

Както и при Income Statement-a, продължаваме фундаменталния анализ на Фейсбук. Нека хвърлим едно око на Balance Sheet-а на компанията FACEBOOK (FB).

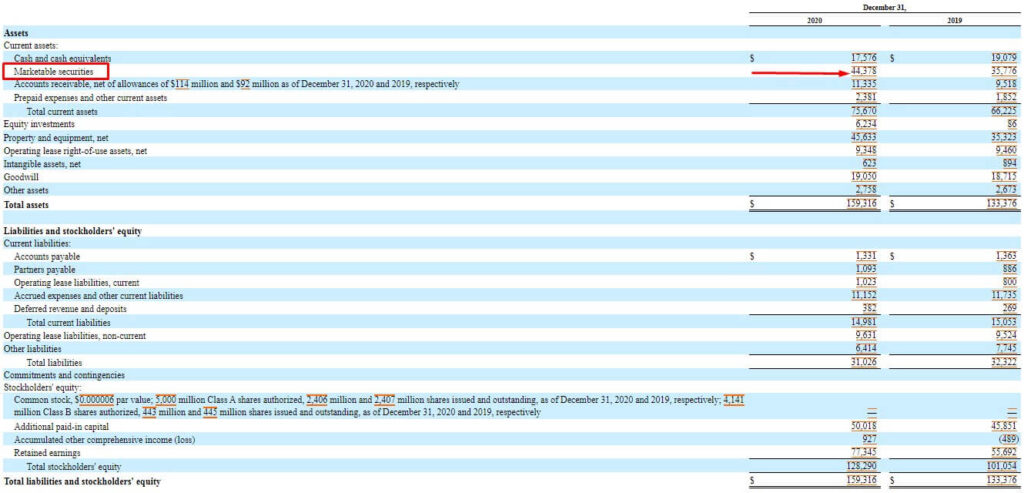

Първата част от Balance Sheet-а започва с активите (Assets). Те са разделени на Current Assets и Long Term Assets. Current Assets се състоят от пари в кеш или такива активи, които могат да бъдат „обърнати“ в кеш в рамките на 1 година. Long Term Assets са тези, които не могат да бъдат конвертирани в кеш в рамките на 1 година. Когато съберем 2-та вида активи, получаваме Total Assets, с които разполага компанията.

Нека сега погледнем всеки ред поотделно и да видим какво ни казват числата там.

Cash On Hand – Пари в брой

Стойността от този ред представлява сумите в кеш, които компанията държи в банковите си сметки, чуждестранна валута, ценни книжа (marketable securities), които са силно ликвидни и могат да се изтъргуват веднага за пари в брой. Такива могат да бъдат например корпоративни дългови ценни книжа, държавни ценни книжа (government securities) и други.

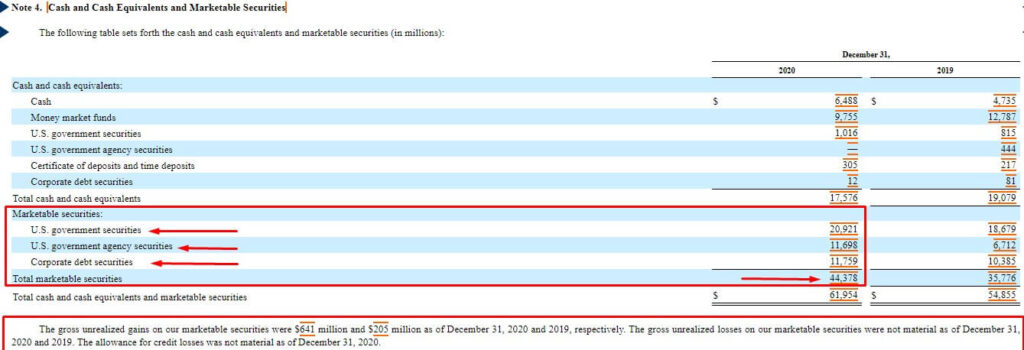

Ето и извадка от официалната 10-K форма, която е подадена към SEC:

Виждаме, че marketable securities представляват по-голямата част от целия наличен „кеш“, който компанията притежава. Това е така, защото няма смисъл много пари да се държат просто в банката, тъй като далеч по-добрият вариант е те да „работят“ за компанията, инвестирани например в опции или други краткосрочни финансови инструменти. Знаете, че държейки пари в банката, те се обезценяват с всеки изминал ден, месец, година.

В отчета, който е подаден към SEC, може да намерите и информация в какви точно ценни книжа са инвестирани кеш позициите на компанията:

Сами се досещате, че колкото по-голям е показателя на Cash On Hand, толкова по-добре говори това за финансовата стабилност на дружеството. А ако виждаме и нарастване на този параметър през годините, то най-вероятно си имаме работа с добра компания, която притежава търсеното от нас устойчиво конкурентно предимство, което ще ни донесе добри печалби в дългосрочен аспект. Нека погледнем как FB се представя в това отношение:

Това е една доста добра графика, която ни показва постоянно увеличение на Cash активите на компанията. Ето такива графики е добре да виждаме в търсене на успешни инвестиции. При наличие на подобни стойности и малък или никакъв дълг (debt), то анализираното от нас дружество би изглеждало доста привлекателно за инвестиция.

Трябва да се има предвид обаче, че е напълно възможно скок в Cash On Hand за текущата година или тримесечие да се дължи и на други фактори, различни от тези пряко свързани с правенето на бизнес от страна на компанията. Таково повишение може да се наблюдава, ако фирмата е изтеглила голям заем или пък е продала голям брой активи. А може дори да е продала и част от бизнеса си. Така че, най-добрият начин да определим дали високите стойности в тази графа са от единично събитие или просто от добър бизнес, е необходимо да погледнем назад в историята на анализираната от нас компания. Ако прочетем пълния текст на 10-K формата, там ще намерим упоменато точно какво се е случвало през годината или тримесечието.

Receivables – Пари, които предстои да бъдат получени

Този ред се отнася за пари, дължими от клиенти, които се очаква да бъдат изплатени в рамките на фискалната година. Тоест, компанията очаква да получи тези средства, тъй като продуктите или услугите са предоставени, но плащането за тях все още не е осъществено от страна на потребителите.

Inventory – Наличности на продукция

В този ред влизат както готовите продукти, предлагани за продажба, така и суровините, които са необходими за създаването на тези стоки. Тъй като Фейсбук няма физически продукти, то за компанията тази графа е празна.

Ако обаче анализираме някоя друга компания, която продава физически стоки, то стойността на Inventory ще е от значение за нас. Накратко, ако дружеството е силно в своята сфера и държи добри резултати на продажби, следва Inventory history-то му да е във възход сходен с този на нетната печалба (Net Earnings). Това ще рече, че компанията става все по-печеливша и влага още пари в продукция, които пък допринасят за по-голямата печалба в даден момент.

От другата страна имаме и компании, които силно завишават продукцията си за кратки периоди, след което тя рязко спада. Това може да ни говори, че пазара и потреблението на този вид продукти претърпява някакъв „hype“ и дружествата гледат да реагират на него, т.е. да се възползват. Но тъй като тези ниши са силно конкурентни и играчите там са много, съревновавайки се един с друг чрез по-ниски цени или пък по-бързи доставки, когато хайпа приключи, всичко приключва. И в крайна сметка, фирмите могат да се окажат с един огромен брой стока, която или ще залежи, или ще бъде продавана години след това.

С други думи, ако анализирате компании, които произвеждат физически артикули, търсете постоянство в нарастването на Inventory показателя.

Pre-paid Expenses – Предплатени Разходи

Понякога бизнесите заплащат предварително (in advance) за продукти или услуги, които получават впоследствие, т.е. предстои да получат. Такива предплатени разходи могат да бъдат наемът за текущия месец, някакъв вид застраховка, софтуерен лиценз, който тепърва ще се използва и други. Понеже Balance Sheet-а е за определена дата, то този вид разходи ще се отнасят към точно тази конкретна дата.

Предплатените разходи като отделен показател не ни дават важна информация за това колко е стабилна или не една компания, но все пак участват в крайната сума за Total Current Assets.

Other Current Assets – Други текущи активи

Тук влизат всички активи, които не могат да се причислят към някои от вече споменатите параметри. Обикновено това са непарични активи (non-cash assets), т.е. не ги разглеждаме като пари в брой, които имаме или предстои да получим.

Такъв актив може да бъде например някакво данъчно облекчение, което предстои да се случи в рамките на годината.

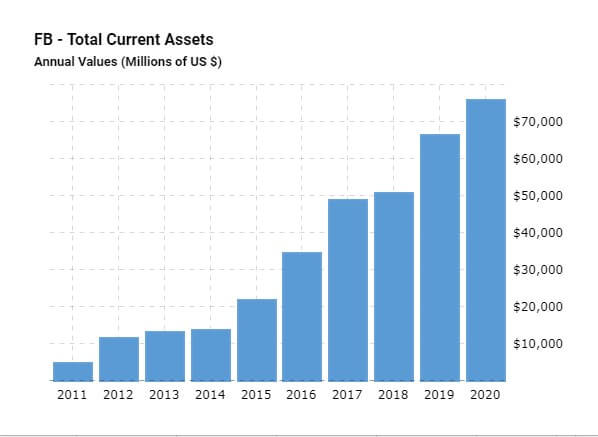

Total Current Assets – Всички текущи активи

Този ред е сбора от всички current assets, които споменахме досега. Стойността в това поле е важна, тъй като ще я използваме за определяне на няколко ratio-та, които ни помагат при анализа на дадена компания. При FB виждаме отново доста хубава графика за този параметър:

Когато имаме показателите Total Current Assets и Total Current Liabilities, намираме Current Ratio на компанията. Формулата е следната:

Current Ratio = Total Current Assets / Total Current Liabilities

В случая с Facebook, сметката ще изглежда по следния начин:

Current Ratio = 75 670 / 14 981

Current Ratio = 5.05

Всяка стойност, която е над 1 се счита за добро current ratio, а стойностите под 1 не говорят изобщо добре за компанията. Счита се, че при CR < 1 дружеството няма да успее да посрещне своите short-term дългове, които има в рамките на 1 година. Виждаме какви върхови стойности ни представя невероятната компания Facebook. Тя има възможност да плати петкратно краткосрочните си задължения. Ще споменем Current Ratio-то, както и някои други полезни показатели по-нататък в статията.

По принцип има и компании, при които ниското current ratio (под 1) също е приемливо. Това важи особено за сектора на търговията на дребно (retail sector), който е доминиран от гиганти като WalMart например. Това произтича преди всичко от факта, че такива търговци на дребно могат да договарят дълги кредитни периоди с доставчиците си, като същевременно предлагат малко кредит на клиентите си, което пък води до по-високи търговски задължения в сравнение с търговските вземания. От retail сектора също са в състояние да сведат до минимум обема си на Inventory чрез ефективно управление на веригата на доставки (supply chain). Walmart е с current ratio от 0.79 за 2020-та година, което не я прави губеща или непечеливша компания. Напротив, WMT е фирма със силно конкурентно предимство. Просто сектора, в който оперира twist-ва леко показателя за CR.

Добре е, когато правим фундаментален анализ, да търсим постоянство в current ratio-то назад през годините. Постоянството в този параметър говори за добра финансова стабилност на компанията.

Продължаваме с Long Term Assets на компанията – активите, които не могат да бъдат конвертирани в кеш в рамките на една година. Те не са толкова ликвидни както current assets. Тази част от Balance Sheet се състои също от няколко вида такива активи, които сега ще разгледаме:

Property, Plant and Equipment – Имоти, машини и съоръжения, оборудване

Цялото оборудване на компанията – производствените мощности, постройките, складовете, заводите и дори земята, върху която всичко е построено, се вписват в Balance Sheet-а като активи, но намалени с факторите амортизация и обезценяване (depreciation and amortization).

Depreciation означава буквално обезценяване в следствие на амортизация на машините и оборудването с времето. Никое съоръжение не е вечно и е нормално година след година то да се износва, остарява и съответно за това се приспада и от стойността му.

Компании, които оперират в силно конкурентни ниши, като например автомобилната индустрия, показват доста високи стойности на този параметър. И това е нормално, това не са дружества със силно конкурентно предимство каквито търсим. Знаете, че технологиите се развиват много бързо, и за да бъде един автомобилен производител в крак с новите тенденции, той трябва непрекъснато да обновява своето оборудване, за да може да е актуален на пазара и да не изостава от своите конкуренти. Това, разбира се, коства страшно много средства и е много висока цена, която играчите от този бизнес заплащат.

Много често, за да се извърши подновяване на производствена плантация, тези компании прибягват към големи кредити, за да се осъществи промяната. Това вкарва допълнителен дълг (debt) към една от графите за пасивите, които ще разгледаме след малко. С други думи, високи стойности на реда за Property, Plant and Equipment не означават задължително нещо добро, а напротив, завишените цифри много често могат да фигурират и на реда за Long-Term Debt.

Подобни активи не са изобщо ликвидни и най-вече се обезценяват с времето, а и могат да станат непродаваеми поради остарели или неефективни технологии.

Long-Term Investments – Дългосрочни инветиции

В този ред от Balance Sheet-a, компанията вписва притежанието на ценни книжа като акции и облигации, които е закупила и също е малко вероятно да продаде в рамките на 1 година. Може да включи и недвижими имоти, ако са закупени такива, както и участия в други бизнеси.

Интересното е, че активите, които фигурират тук, са вписани с тяхната покупна цена или маркет цената им в момента, в зависимост от това коя от стойностите е по-ниска и именно тя се взема предвид. Тоест, ако има appreciation (покачване) на цената на дадения актив, то това повишение не се отчита. Максималната стойност, която можем да видим е тази на цената, на която е закупен този asset.

Това от своя страна означава, че компанията може да притежава активи, които струват доста над цената, на която са придобити. В този случай дружеството има appreciation, от който може да се възползва продавайки тези активи, като обаче в същото време същият този appreciation не е отбелязан никъде. Или с други думи, компанията може да има много ценни (valuable) активи, които са листнати на стойности по-ниски спрямо пазарната им цена в момента.

Този единичен ред може да ни каже много за мениджмънта на бизнеса – доколко е добър и дали е ефективен. Има управители, които инвестират в други компании от други ниши със силно конкурентно предимство, а има и такива, които се „подлъгват“ по по-спекулативни или нехарактерни активи с мисълта, че това ще донесе по-големи печалби за бизнеса в по-кратък срок. Е, познайте кой от двата типа мениджъри ще е по-успешен в дългосрочен план.

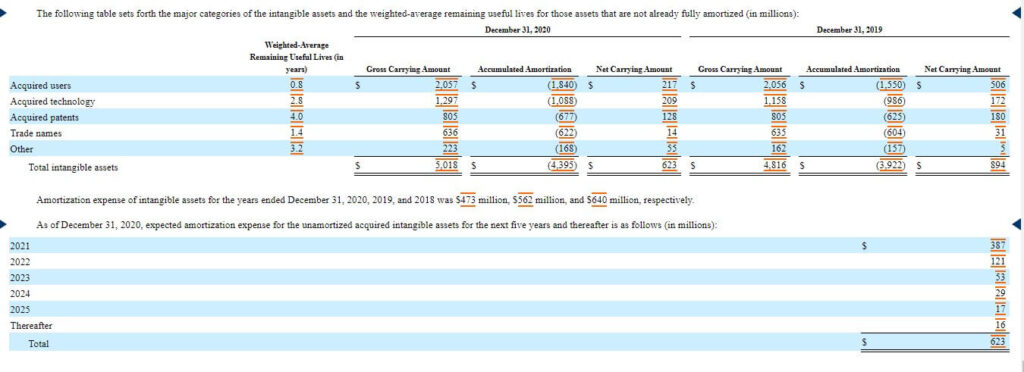

Goodwill and Intangible Assets – Репутация и нематериални активи

Параметърът Goodwill е наличен, когато една компания купува друга. Обикновено, цената, която се заплаща е по-голяма от тази на Net Worth в balance sheet-а на бизнеса, който ще бъде придобит. Чистата стойност можем да срещнем още и като Shareholder’s equity или Book Value. И 3-те понятия означават едно и също нещо, а именно колко струва бизнесът според балансовия му отчет.

„Горницата“, която заплаща купувача наричаме Goodwill и тук влизат нематериални активи като репутацията на бизнеса и очакването за бъдещи печалби. Когато анализираме дадена компания и видим, че този показател се повишава с годините, това може да ни каже, че дружеството купува и други бизнеси, които най-вероятно са с някакъв вид конкурентно предимство, тъй като цената, която се заплаща очевидно е по-висока от book value-то.

По същата логика, ако не виждаме значително движение в графата Goodwill, това би означавало, че или фирмата не купува други бизнеси, или пък купува такива на цена под тази на shareholder’s equity от балансовия отчет на бизнеса, който е за продан.

Intangible Assets са друг вид нематериални активи, като например патенти, стойността на самата марка (brand-а) на компанията, логото на компанията и други подобни asset-и, които не можем да характеризираме физически и съответно не можем да измерим с определена стойност.

Както може би се досещате, самите компании нямат право вътрешно да оценяват тези свои активи и поради тази причина те липсват и не са включени в Balance Sheet-а. Но за сметка на това, intangibles на придобитите бизнеси биват пренесени в счетоводния баланс на компанията на „справедлива“ (fair) цена.

Ето и как изглежда една извадка от този вид активи на FACEBOOK:

Следва една графа, която не е дадена на уебсайта macrotrends.net, въпреки, че е включена в общата сметка за Total Assets.

Operating lease right-of-use assets – Оперативни лизинги

Това са договори, които позволяват използването на дадени активи, например автомобили, машини, помещения или някакъв вид оборудване, без компанията, която ги използва да ги притежава. Тоест, няма ownership, а има наемане, така нареченото lease-ване, което вече става популярно и в България.

При случая с Facebook например, компанията има такива активи под формата на data центрове, които отдава за ползване, мрежово оборудване и други. Можем да намерим повече информация за този показател в 10-K формата, т.е. официалният документ, в който се съдържат всички отчети. Ето и кратка извадка от него:

Other Long-Term Assets – Други дългосрочни активи

Тук се поставят всички други дългосрочни активи, които не попадат във вече изброените категории. Такива може да са например предплатени данъчни връщания, които предстои да бъдат изплатени на компанията в следващите години.

Total Assets – Всички активи

Когато към Total Current Assets прибавим Total Long-Trem Assets, това, което получаваме са общият брой на всички активи, които притежава компанията, а именно Total Assets.

Както споменахме и в началото на статията,

Total Assets = Total Liabilities + Shareholder’s Equity

Активите от едната страна се балансират с пасивите и чистата стойност от другата страна. Затова и този отчет се нарича Balance Sheet.

Тук имаме едно много хубаво ratio, което може да ни помогне в преценката ни. То се нарича ROA – Return on Assets. Формулата е следната:

ROA = Net Income / Total Assets x 100

За FB намираме, че ROA e 18.29%. Колкото е по-висок този процент, толкова по-добра фундаментално би изглеждала компанията.

Възвръщаемостта на активите (ROA) е показател за това колко печеливша е една компания спрямо общите й активи. ROA ни дава идея за това колко ефективно е управлението на дружеството при използването на активи за генериране на печалба.

Дотук с активите на компанията. Нека сега преминем към раздела с пасивите (liabilities). Това е втората част от балансовия отчет и тя също е разделена на текущи (current) и дългосрочни (long-term) пасиви.

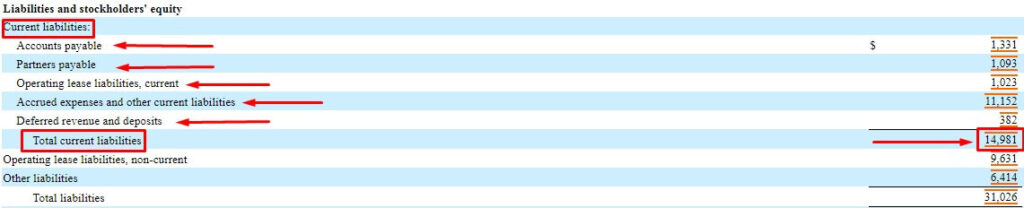

Total Current Liabilities – Всички текущи задължения

На macrotrends.net този показател ни е даден като обща сума. Това от една страна е улеснение за нас, но все пак, ако искаме да видим какво точно се включва в тази графа за пасивите, можем да погледнем в официалната 10-K форма на компанията:

Нека все пак разбием на няколко реда тези текущи разходи, които дружеството дължи в рамките на фискалната година.

Accounts Payable

Това са пасиви (плащания), които компанията дължи към доставчици, които са предоставили стока или вид услуга на кредит и предстои дружеството да заплати за тези стоки или услуги в рамките на фискалната година. Ето и един елементарен пример – Компанията закупува 100 iPad-а за свои служители на стойност $50 000. Доставчика изпраща тази поръчка с invoice (фактура), която трябва да се заплати в определен срок до края на фискалната година. Фактурата за $50 000 е account payable.

Partners Payables и Operating lease liabilities са съответно пари, които се дължат към партньори на компанията и разходи по оперативни лизинги. По-горе споменахме и Operating Leases като активи на компанията, а сега виждаме, че има и такъв вид лизинги, но този път като пасиви, т.е. дружеството заплаща за нещо, което използва, но не притежава.

Accrued Expenses – Начислени разходи

В тази графа влизат разходи, които са направени, но все още не са фактурирани. Такива може да са сметките за електричество или друга подобна услуга за месеца, за която фактура все още не е издадена, тъй като тя се издава в края на всеки месец. Друг такъв expense са заплатите, които са дължат, но тепърва ще се изплащат към служителите. Към тези разходи причисляваме и консумирани услуги и стоки, за които все още не е получена фактура.

В някои Balance Sheet-ове, за Current Liabilities можем да видим включени и редовете Short-Term Debt и Long-Term Debt coming due. Това са краткосрочни заеми, които компанията е взела и трябва да погаси в рамките на фискалната си година или пък падежи на дългосрочни заеми, които предстоят да бъдат заплатени също през текущата година. Както можем да видим, Facebook няма такива задължения, което говори доста добре за бизнес операциите на дружеството.

Преминаваме към дългосрочните задължения, които може да притежава една компания на своя балансов отчет.

Long-Term Debt – Дългосрочен дълг (заем)

Този вид пасив е един от най-тежките и именно той до голяма степен определя дали компанията, в която искаме да инвестираме е такава с устойчиво конкурентно предимство и добро управление на бизнес модела.

Можем спокойно да кажем, че успешните дружества имат малко или дори никакъв long-term debt. Те успяват сами да финансират своите операции и разраствания, само и единствено с печалбата, която имат от „въртенето“ на бизнеса си.

Ако все пак такива заеми, които се дължат в годините напред са налични, добър показател, който можем да вземем предвид е чистата печалба на компанията (Net Income). Ако тя е висока и покрива изцяло или дори няколко пъти този тип задължения, то това е добър знак за нас. Според Уорън Бъфет, ако компанията има големи, устойчиви и увеличаващи се годишни печалби и може да изплати целия си long-term debt в рамките на 1 до 4 години, то най-вероятно става въпрос за добър бизнес, в който можем да инвестираме.

Little or no Long-Term Debt often means a good Long-Term Bet.

В нашия случай с FB, виждаме, че графата за Long-Term Debt е празна за последните няколко години, т.е Фейсбук няма никакъв дългосрочен дълг. Страхотно!

Other Non-Current Liabilities – Други дългосрочни задължения

Тук влизат бъдещи задължения като пенсионни фондове, отсрочени данъчни задължения и други.

Total Long Term Liabilities – Сбор от всички дългосрочни пасиви

В този ред се вписва общата сума от всички Long Term пасиви, които компанията притежава.

Total Liabilities – Всички пасиви

Това е сбора на всички пасиви, притежавани от дружеството:

Total Liabilities = Total Current Liabilities + Total Long Term Liabilities

От Total Liabilities можем да изведем Debt to Shareholder’s Equity ratio, което е много удобно като част от фундаменталния анализ. Този параметър до голяма степен може да ни покаже дали анализираме компания с устойчив бизнес модел или такава, която е нестабилна в своите фундаменти.

Debt to Shareholder’s Equity ratio се среща и просто като Debt to Equity (D/E) ratio. Формулата за изчисление на този показател е следната:

D/E = Total Liabilities / Shareholder’s Equity

В случая с FB, D/E = 0.24. Отново страхотен показател. Прието е, че резултатът от това уравнение трябва да е под 2. Но има условности, които ще спомена по-надолу. По принцип, колкото по-малка е тази стойност на това ratio, толкова по-добре за нас като инвеститори. Ниско D/E ratio означава, че бизнес модела на компанията е устойчив и използва повече финансиране от собствените си приходи и по-малко или никакво финансиране от краткосрочни и дългосрочни заеми.

Много често, компании, които печелят много и постоянно, т.е. имат огромен earning power, показват стойности на D/E над 2. Това е породено от факта, че тези компании имат силна buyback (shares repurchase) политика за обратно изкупуване на своите дялове. Извършвайки тези операции, дружествата свалят много от стойността на shareholder’s equity, а както видяхме този параметър е основна част от уравнението.

Такива компании имат модел на управление, при който не задържат почти никакво или много ниско Shareholder’s Equity / Retained earnings, тъй като печалбите им са постоянни и растящи. Те предпочитат да реинвестират в обратно изкупуване на дялове. Ако обаче върнем обратно и прибавим стойността на презакупените дялове към уравнението, нещата ще си дойдат на мястото и ще получим отново много ниска стойност на D/E, което и всъщност търсим, ако се вглеждаме в този показател.

В много от сайтовете за анализи, включително и в macrotrends.net, D/E ratio-то е представено не чрез Total Liabilities, а чрез Long-Term Debt (дългосрочния дълг), разделен на Shareholder’s equity. Тази операция понижава стойността на този коефициент и тя излиза доста по-ниска, отколкото, ако използваме „оригиналната формула“.

Нека вземем за пример D/E ratio-то на APPLE. Ако го изчислим по формулата D/E = Total Liabilities / Shareholder’s Equity, то ще получим, че за 2020-та този параметър е 3.96.

Нека сега използваме само Long-Term Debt, за да сметнем D/E. Формулата ще изглежда така:

D/E = Long-term Debt / Shareholder’s Equity

В случая, D/E = 1.51. Тази стойност виждаме и на сайта на macrotrends, както и на някои други подобни сайтове.

Кой от начините е правилен или грешен, не смея да твърдя. Но със сигурност, използвайки само Long-term Debt, дори и големите компании, които изкупуват свои дялове, също „влизат“ в правите релси на фундаменталния анализ, ако искаме всичко да изглежда добре за нас като по учебник.

Изводът от това D/E ratio е, че то може да ни помогне много при нашия фундаментален анализ, който извършваме, но както отново става ясно, никой единичен параметър не може да ни каже с точност дали един бизнес модел е добър или лош. Затова имаме и толкова много отчети :). Ако беше толкова лесно, като да погледнем 2-3 ratio-та и техните стойности, нямаше да имаме налична толкова много информация за анализ.

Така че, съвета ми към вас е да проучвате добре важните параметри и да знаете кой от тях откъде идва и какво може да означава. Прочитайте финансовите отчети на компаниите, в които смятате да инвестирате. Бъдете наясно с бизнес моделите им.

Shareholder’s Equity – Акционерен капитал

Shareholder’s equity ще срещнете още и като Stockholder’s Equity, Net worth, Net assets. Тези термини са еднакви по значение.

Shareholder’s Equity (или нетната стойност на бизнеса) показва колко собствениците на компанията са инвестирали в бизнеса и как са го направили – чрез инвестиране на пари в него, или чрез запазване на печалбата с течение на времето (retained earnings). В балансoвия отчет, собственият капитал е разделен на три категории: Common Shares, Preferred Shares и Retained Earnings.

Вече обърнахме внимание на това как изчисляваме Shareholder’s Equity. Това става като от Total Assets извадим Total Liabilities. Този показател ще ни помогне да намерим ROE (Return on Equity) ratio-то на компанията, което от своя страна може да ни насочи към определяне на това дали дружеството е с подходящ и устойчив на нашите изисквания бизнес модел. Повече за ROE ще поговорим по-надолу в статията.

Нека сега разгледаме поотделно различните редове и от какво се състои Shareholder’s equity. На macrotrends.net ни дават общия сбор от отделните показатели, но отново в 10-K годишната форма на компанията можем да видим в детайли цифрите.

Common Stock

Common Stocks представляват частична собственост в дадена компания и са видът акции, в които повечето хора инвестират. Common Stocks са с право на глас, както и възможност за получаване на дивиденти и appreciation в цената.

В този ред на Balance Sheet-a, компаниите вписват закупените от тях обратно дялове в следствие на своите share buyback програми.

Preferred Stock

Това е клас акции, на които се предоставят определени права, които се различават от тези на Common Stocks. Preferred Stocks често имат по-високи дивидентни плащания и по-висока претенция към активите на компанията в случай на ликвидация или фалит.

Additional Paid-in Capital

APIC е компонент на shareholder’s equity, който отразява цената, която инвеститорите са готови да платят над номиналната стойност на емитираните акции.

APIC може да се разглежда като излишък от сума или премия, която компанията получава от емитираните акции при първоначално публично предлагане (IPO) над емисионната цена. Използва се за представяне на това, което инвеститорите са платили над номиналната стойност, определена от компанията, върху дял от акциите. Важно е да се отбележи, че APIC се среща само на първичните пазари или с други думи, когато инвеститорът купува акции в дадена компания директно от самата компания.

Сделките, които се случват на вторичния пазар (secondary market) или между акционери след IPO, не водят до печалба за компанията. Като такива те не са включени в Additional Paid-In Capital. APIC може да се прилага както за common stocks, така и за preferred stocks.

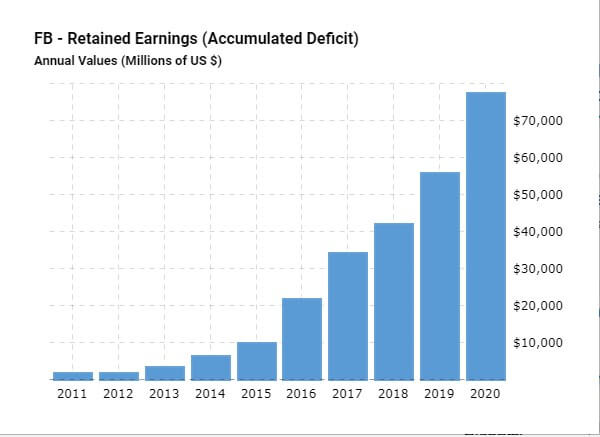

Retained Earnings – Задържани (неразпределени) печалби

Образно казано, накрая на деня, чистата печалба (Net Earnings) на компаниите, може да отиде в няколко посоки – да се изплатят дивиденти, да се изкупят обратно дялове (share buyback), или парите да отидат във „фонда“ retained earnings на компанията, което спомага за разрастване на бизнеса.

Аналогично, когато компанията губи пари, retained earnings графата се намалява. Когато загубите започнат да надвишават наличната сума, тя става негативна и така и се показва на Balance Sheet-а.

Стойността на Retained Earnings е акумулираща, т.е. всяка година неразпределените печалби се добавят към тези от предходните години. С тези пари компаниите могат да решат да придобият нови бизнеси, да направят друг вид инвестиции, да погасят дълговете си, както и още куп други опции.

Retained Earnings е важен параметър, и ако наблюдаваме повишаващи се стойности, то бизнес модела на компанията работи успешно и тя се развива, съответно можем да очакваме да ни носи и по-голяма печалба с времето. Нека погледнем Facebook в това отношение:

Виждаме как през годините компанията задържа все повече пари, което ни казва, че печалбата расте постоянно, с всяка изминала година.

Както споменах по-рано, някои големи компании използват тези свои“фондове“, за да изкупуват обратно свои акции, откъдето и стойностите на D/E (Debt to Equity) ratio могат да заприличат на тези на някоя слаба и непечеливша компания.

Comprehensive Income – Всеобхватен Приход

Този показател, подобно на неразпределената печалба, се отнася до ползи или загуби в кеш, но от финансиране или инвестиционни дейности, а не от бизнес операции.

Return On Equity (ROE) ratio

Вече разбрахме какво е Shareholder’s Equity и как получаваме този параметър. Той има 3 източника:

- Капиталът, който е инвестиран първоначално в компанията чрез продажбата на common stocks и preferred stocks.

- Последващият инвестиран капитал от продажбата на common и preferred дялове, когато вече компанията е функционираща, т.е. налична е на борсата.

- Най-важният за нас източник – акумулирането на retained earnings.

В наш интерес е да оценим по някакъв начин ефективността от правилното разпределение на парите, които сме инвестирали в дружеството като акционери. Ние търсим тази ефективност на бизнес модела, който се прилага от мениджмънта на компанията, тъй като искаме да реализираме бъдещи печалби в дългосрочен план.

Тук на помощ ни идва ROE (Return on Equity) уравнението:

ROE = Net Income / Shareholder’s Equity х 100

Колкото по-висока е стойността на ROE, толкова по-апетитна е компанията за инвестиция. Високо ROE означава, че Retained Earnings се управляват добре.

По принцип, стойностите за S&P 500 са около ROE = 14%. Всичко над това се счита за „над средното“ и съответно колкото повече, толкова по-добре. Ако ROE падне под 10, то трябва да видим по-детайлно причините за това.

За Facebook можем да сметнем ROE = 29 146 / 128 290 x 100 = 23%

И тук, както може би се досещате, има изключения. Както вече няколко пъти споменах, има компании, които печелят толкова добре, че предпочитат да разпределят своите retained earnings чрез допълнителни дивиденти или просто да практикуват share buyback. Това ratio дори може да е и отрицателно за някои от тях. Но също имайте предвид, че и компаниите клонящи към фалит също ще показват отрицателни стойности на ROE.

Така че, ако видите компания със силни и нарастващи трендове на Net Earnings и в същото време ниско или отрицателно ROE, не се стряскайте, най-вероятно говорим за силна и стабилна компания, която просто следва share repurchase програмата си или инвестира в разрастването на бизнесите си.

Това беше статията за Balance Sheet и как да правим качествен фундаментален анализ на компании. Надявам се този материал да ви послужи при избора ви на такава компания, която притежава устойчиво конкурентно предимство на пазара, и която ще ви направи богати в дългосрочен аспект.

Очаквайте статията и за последния вид финансов отчет, а именно Cash Flow Statement. Там ще видим как парите влизат и излизат, колко бързо и накъде се разпределят.

Благодаря ви, че изчетохте целия този дълъг материал. Оценявам го и се надявам съдържанието да ви е полезно.

Ако тази статия ви харесва, ще съм благодарен, ако я споделите в социалните мрежи с ваши познати и приятели, които биха намерили стойност измежду стотиците редове :). Използвайте социалните бутони за тази цел. Благодаря предварително!

***Представям ви най-детайлния видео курс за начинаещи инвеститори: „Как да инвестирам като нищо не разбирам?„. Този курс ви дава ключови основни знания за това как работи фондовата борса и активите, които се предлагат там. Ще разберете фундаментално всичко за инвестициите!

***Представям ви първата си книга: „Силата на Дивидентите“, която идва с видео курс и калкулатор. Това е един цялостен наръчник по инвестиране в дивидентни компании.

Aко искате да станете ПРО в инвестирането в активи и в инвестирането в стойност, то определено хвърлете едно око на продуктите и услугите, които предлагам. Те са изцяло практически насочени и вече работят за стотици хора в България, просто защото дават реални и работещи решения.

- Видео курс: Как да намираме подценени компании?

- Видео курс: Как да избираме дивидентни компании?

- Видео курс: Как да инвестираме в ETF?

- ИНВЕСТИРАЙ СAM – Цялостен курс по инвестиране

Angelov Dimitar Community е затвореното ни общество от инвеститори, където НЕ СЕ дават инвестиционни съвети и на дневна база с изцяло информационна цел анализираме различни инвестиционни възможности, имаме си платформа за анализ, която си е само наша и всеки може да допринесе за доразвиването на тази платформа, която дава всичко необходимо за един стойностен анализ на която и да е компания от фондовата борса.

Правим си срещи на живо всяка седмица в ZOOM, имаме запис на всички срещи, обучаваме се на различни теми, имаме workshop-ове, имаме тонове информация в нашия DISCORD сървър, готови портфолиа, тестваме различни стратегии на инвестиране с информационна и тестова цел.

Ако искате да се присъедините, със сигурност няма да съжалявате!

Цената на Angelov Dimitar Community ще е винаги подценена, бъдете сигурни в това!

Абонирай се за Angelov Dimitar Community – Абонамент

Ако имате въпроси относно услугите и продуктите, запишете си една безплатна 15 минутна информативна консултация с мен по телефона и ще обсъдим това, което ви интересува.

БЕЗПЛАТНА ИНФОРМАТИВНА КОНСУЛТАЦИЯ

Благодаря ви и до скоро!

2 коментара

Веселин

Здравейте,

Благодаря за подробния анализ и за положения труд.

Бих искал да споделя следното. Apple е с много добри разултати по повечето показатели, но неговото D/E е доста по-голямо от 1. Подобно е и при AbbVi и J&J.

И за трите е ставало дума, че се са перспективни за инвестиция. Питам се дали това D/E е проблем.

От друга страна Teladoc (за който също сте споменавали) също има много добри показатели, включително и D/E доста по-малко от 1, но приходът му е отрицателен. Отново се питам дали това може да ни спре да инвестираме в него.

Бих се радвал ако споделите мисли по тези въпроси.

Благодаря предварително.

Димитър Ангелов

Здравейте,

Благодаря ви за хубавия коментар. Напомняте ми да вметна един детайл в статията за Balance Sheet относно D/E ratio-то :).

Та значи, ситуацията е следната – Както съм описал и в статията, ако се вгледате малко по-детайлно в тази част, в която обяснявам за D/E ratio-то, тази аномалия се наблюдава при някои от големите компании, които са супер успешни. Такъв е и случая с APPLE. Понеже компанията има голям размах, голям оборот и големи печалби, те купуват обратно огромна част от своите акции и по този начин намаляват стойността на shareholder’s equity. A shareholder’s equity използваме в уравнението за определяне на D/E = Total Liabilities / Shareholder’s Equity. От Cash Flow Statement-a на на APPLE може да видим, че те са направили share repurchase на стойност $71 милиарда за 2020-та година. Съответно, тази сума е извадена от shareholder’s equity стойността.

Shareholder’s equity-то се състои от common stock, preferred stock и retained earnings. Когато компанията печели много, тя има няколко възможности да използва този „излишен“ кеш, който се натрупва след като бъдат покрити всички разходи. Мениджмънтът може да реши да изплати още дивиденти, да покрие повечко от дългосрочните дългове или пък просто да закупи обратно от дяловете на компанията (share buyback). Това правят и големите компании. Те изкупуват свои дялове обратно, като по този начин намалят shareholder’s equity и shares outstanding параметрите, които пък ние използваме за определяне на някои ratio-та.

Накратко, share buyback програмите вдигат EPS и оттам се вдига и цената на акцията. Ако прибавим изкупените обратно дялове към shareholder’s equity-то, картинката ще е по-различна.

В секцията за Total Liabilities също има някои параметри, които някои от анализаторите изключват, и оттам D/E ratio-то допълнително се изменя (става по-ниско).

Macrotrends, както и много други сайтове, изчисляват D/E по следния начин:

D/E = Total Long-Term Debt / Shareholder’s equity

Тоест, вземат предвид само Long Term Debt като liability на компанията. Така D/E на APPLE е 1.51.

Но отговорът на въпроса дали това е нормално е – да, нормално е да виждаме такива стойности при големите бизнеси, тъй като те изкупуват обратно големи порции от своите дялове.

Teladoc Health е компания, която е растяща и тепърва ще се налага още. Нормално е да е на загуба през първите години. Но аз вярвам, че след време ще е една доста добра компания и лидер в този сектор.

В никакъв случай, само едно ratio или какъвто и да е друг параметър не трябва да ви спира или ограничава. Винаги проследявайте цялостно и 3-те типа отчети, за да видите как се движат парите, в какво инвестира компанията, какви са чистите печалби, какви са дълговете и т.н.

Успех!