Здравейте отново приятели! Дойде време и за последния, 3-ти вид отчет за фундаментален анализ – Cash Flow Statement. Той ще ни покаже по какъв начин идват парите към компанията (cash inflows) и по какъв начин „изтичат“ от нея (cash outflows).

Разглеждаме Cash Flow Statement-а на дадена компания, за да видим как всъщност се управляват паричните средства и колко „здравословен“ и успешен е бизнес моделът, който дружеството прилага. В този отчет виждаме как и за какво се харчат парите – колко се изплащат в дивиденти, колко се инвестират в обратно изкупуване на акции, колко капитал се влага в инвестиции и колко дълг се погасява.

Както и в предните 2 статии, ще използваме сайта macrotrends.net и също официалните данни от годишната (annual) 10-K форма на FACEBOOK (FB).

Ако досега не сте прочели статиите за Income Statement и Balance Sheet, препоръчвам ви да го направите, тъй като 3-те отчета вървят заедно при извършването на фундаментален анализ и е добре да обърнем внимание и на 3-те, за да получим най-ясна представа за финансовото състояние на компанията, в която искаме да инвестираме.

- Income Statement (Отчет за приходи и разходи) – Фундаментален анализ (част 1)

- Balance Sheet (Счетоводен Баланс) – Фундаментален анализ (част 2)

Съдържание

Какво представлява Cash Flow Statement

Cash Flow Statement се разделя на 3 части, които ще разгледаме поотделно:

- Cash Flow from Operating Activities

- Cash Flow from Investing Activities

- Cash Flow from Financial Activities

Има две форми на счетоводство, които определят как се движат паричните средства във финансовите отчети на компанията. Те са Accrual и Cash.

Accrual Method of Accounting

Повечето публично търгувани компании с голяма пазарна капитализация (market cap) използват счетоводния метод наречен Accrual Method of Accounting. При този модел на осчетоводяване, стоките и услугите, които са продадени, влизат в регистрите на фирмата като платени, въпреки че понякога може да отнеме месеци докато парите за тях да бъдат получени.

Знаем, че много от стоките се закупуват на кредит от потребителите и в някои случаи отнема години те да бъдат изплатени. При Accrual начина на осчетоводяване, продажбите се записват като Revenue (оборот) в момента, в който продуктът или услугата бъдат „издадени“, т.е. когато клиентът ги е получил, независимо, че пълната или дори цялата сума за продукта или услугата ще бъде платена след 1,2 или повече месеци или години.

При тази форма на отчетност, невзетите средства, т.е. тези, които ще бъдат получени след известен период от време (като стоки на кредит), се вписват в графата Accounts Receivable (Receivables) в Balance Sheet отчета на компанията. Cash Flow Statement ни показва промените (changes) в тази и други графи за съответния отчетен период.

Ако например клиент закупи продукция за $1000 на кредит, продажбата е извършена, но пълно плащане не е направено. Сумата от $1000 ще бъде прибавена към Revenue-то на компанията, т.е. към оборота като credit, и също към Accounts Receivable като debit.

Accrual accounting се отнася още и за разходите, които са направени, но все още реални пари не са похарчени за покриване на тези разходи.

Cash Method of Accounting

При този счетоводен метод, плащанията се записват към Revenue-то (оборота) само тогава, когато са получени, а разходите се записват, когато са платени. С други думи, приходите и разходите се отчитат, когато паричните средства са получени или съответно изхарчени.

Тъй като всички по-големи бизнеси позволяват разсрочени плащания или кредити, Accrual методът за тях е по-подходящ за водене на отчетност, отделяйки неполучените средства в Accounts Receivable секцията на Balance Sheet-a. Но все пак, компаниите трябва да са наясно с действителния CASH, който влиза и излиза от операции, инвестиции и финансиране. Затова е създаден и Cash Flow Statement – за да могат дружествата и акционерите да проследяват само и единствено движението на парите (cash flow).

Оттук следват и 2-та метода, чрез които се изготвя Cash Flow Statement – indirect method и direct method. Чрез тях определяме най-важния параметър от отчета, а именно Operating Cash Flow (OCF). Ще срещнете параметъра и като Cash Flow from Operating Activities или Net Cash provided by Operating Activities.

Cash Flow from Operating Activities

Този параметър ни показва колко добре се справя финансово бизнеса, в който смятаме да инвестираме. Ако ще гледаме само един показател от целия отчет за Cash Flow, то това ще бъде точно този – Cash Flow from Operating Activities (Operating Cash Flow).

При анализа на компании, ние гледаме за положителен OCF (+positive cash flow+). Това означава, че дружеството управлява добре парите си и има достатъчно CASH, за да покрие разходите си, както и да инвестира част от този капитал обратно в бизнеса за разрастване или придобиване на други бизнеси и активи, както и за изплащане на дивиденти към акционерите.

Негативен OCF (-negative-) би означавал, че компанията не може да продължи да плаща сметките си, които са свързани с операциите на бизнеса и съответно трябва да прибегне до вземане на заем (debt), или да се опита да набере допълнителен капитал, за да продължи дейността си.

Нека сега обърнем внимание и на 2-та метода за представяне на Cash Flow Statement и първата част от него, а именно Cash Flow from Operating Activities.

Direct Method

Директният метод се базира на действителния кеш, който влиза (cash inflows) и излиза (cash outflows) чрез операциите на компанията. Тоест, при него се работи само с вече получени или похарчени пари в брой, като всички парични операции са завършени и съответно зачислени като приход или разход.

Този Cash Method of Accounting не се предпочита от големите компании. Вместо това, те използват Accrual Method-a на осчетоводяване, където както стана ясно по-горе, приходите се зачисляват към Revenue от Income Statement (общият оборот от отчета за приходи и разходи), когато те са получени, но все още е възможно да не е заплатено за тях. Същото се отнася и за разходите.

Indirect Method

Индиректният метод за представяне на Cash Flow Statement увеличава или намалява стойностите на някои редове от Balance Sheet, за да модифицира, т.е. приведе accrual method-a на осчетоводяване към cash method на осчетоводяване, за да имаме реална представа за действителното движения на парите. Тази операция е за предпочитане при фундаментален анализ и като цяло за представяне на данните от отчета за паричните потоци, тъй като можем да използваме вече готовите данни, които имаме от предните 2 отчета – Income Statement и Balance Sheet.

При този метод, винаги вземаме Net Income като първи параметър, към който ще прибавяме и изваждаме стойности. За да получим реална представа за паричния поток (cash flow) от и към компанията, е необходимо да adjust-нем този чист доход към непаричните приходи и разходи, т.е. да добавим или извадим тези приходи и разходи, които в действителност не представляват никаква кеш позиция.

Такива са например разходите Depreciation & Amortization, които първоначално сме извадили при Income Statement-а, за да получим Net Income стойността. Сега обаче ще ги добавим обратно, тъй като не сме похарчили никакви пари за този „невидим“ разход. Обезценяването с времето и амортизацията са фактори, които не бива да пренебрегваме, но те не касаят пряко движението на парите.

Нека сега разгледаме отделните редове от Cash Flow Statement-а на Facebook.

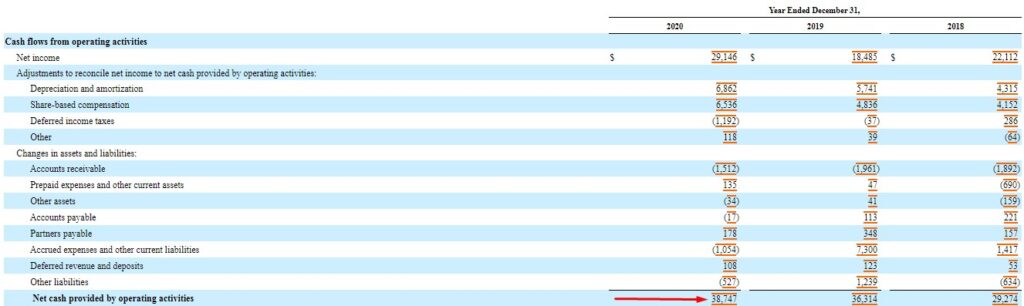

Net Income

Този показател вземаме от Income Statement-а и го поставяме най-отгоре. От него започваме да приспадаме и прибавяме непаричните показатели, за да получим максимално истинска картина за реалния кеш, който произлиза от бизнес операциите (operating activities).

Depreciation and Amortization

Както вече споменахме, това са непарични разходи, които намаляват печалбата в Income Statement-а, като се приспада стойността на материалните и нематериалните активи поради възрастта и експлоатацията им във времето. Тъй като те влияят на приходите, но не и конкретно на паричния поток, тук трябва да се добави тяхната стойност към Net Income-а.

Share-based compensation

Това е вид компенсация или по-точно начин за плащане на служители, ръководители и директори на компанията. Най-често той представлява предоставяне на деривати под формата на опции (stock options). Служителите от своя страна могат да упражнят правото си да закупят акции на определената при договора за опции цена или да изтъргуват опциите преди това.

Other Non-Cash Items

Този ред се отнася за приходите и разходите за стойността на търговските марки (brands) и на „добрата репутация“ (Goodwill), което означаваше премията (парите отгоре), която компанията е платила за придобиване на даден бизнес над неговата счетоводна стойност (book value). Върнете се на статията за Balance Sheet за допълнителна информация за този вид активи.

Goodwill се „тества“ на всяко тримесечие или година и съответно може този параметър да е се е повишил или пък намалил. Този процес се нарича impairment и отново е под accrual метода. Тъй като това са нематериални активи (intangible assets) или непарични разходи (accrual expenses), прибавяме ги към Net Income, също както направихме и с Depreciation & Amortization реда.

При шаблона на macrotrends, в графата Other Non-Cash Items влизат и доста други непарични приходи и разходи. Начинът да видим по-детайлна разбивка е чрез официалната 10-K форма, която е подадена от компанията към SEC (Securities and Exchange Commission). Информацията може да бъде достъпена от сайта macrotrends.net:

Оттук започваме с промените (changes) в balance sheet-a за определения период, в нашия случай 1 година.

Changes in Accounts Receivable

Ако този показател се е увеличил спрямо предходната година, това означава, че компанията има по-малко Cash On Hand, тъй като има да събира повече пари за стоки и услуги, които са вече продадени, но все още се очаква да бъдат заплатени. Такива са, както вече споменахме, стоки и услуги на кредит или просто отсрочени плащания.

Changes in Inventories

Ако inventory-то е увеличено спрямо предходната година, то това би означавало, че компанията ще има по-малко Cash On Hand на своя balance sheet. В случая с FB, тази графа е празна, тъй като дружеството не поддържа инвентар, т.е. няма физически продукт, който да произвежда.

Changes in Accounts Payable

Ако дружеството е увеличило стойността на този показател в сравнение с изминалата година, това означава, че Cash On Hand би трябвало да е повече за този период, тъй като компанията има да плаща повече задължения към доставчици на услуги и други, т.е. задържани са пари, които все още не са разпределени по тези пера.

В официалния отчет може да видите, че има и още един ред Partners Payable, който също е от този вид разходи.

Change in Other Assets/Liabilities

Ако другите нетни активи на компанията са се увеличили спрямо предходния период, това предполага, че тя разполага с толкова по-малко пари в брой, тъй като е похарчила пари за покупки. Ако пък този вид активи са намалели в сравнение с предходния период, това би означавало, че дружеството разполага с толкова повече пари в брой, колкото е и самото намаление.

При template-а на macrotrends имаме и графа, която сборува последните 4 реда:

Total Changes in Assets/Liabilities

В случая данните от този сайт са напълно достоверни, в това няма съмнение, но може да ви направи впечатление, че не са листнати някои от редовете, които иначе са налични в официалния формуляр за cash flow statement, който FB подават към SEC.

Затова винаги препоръчвам да се прочитат официалните данни от 10-K формата. Наред с текстовото съдържание, те ще ни дадат много ясна представа какви ги е вършила компанията през изминалия отчетен период :).

Cash Flow from Operating Activities

Накрая, след прибавяне и изваждане на някои показатели, получаваме и същинската важна информация, която ни интересува най-много, а именно Operating Cash Flow.

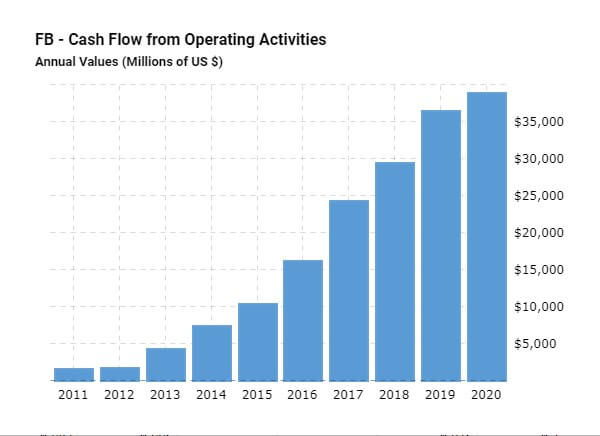

OCF ни дава представа за това колко добре се справя компанията финансово изпълнявайки бизнес модела си. Досещате се, че този параметър трябва да е положителен. Добре е да се погледне как се е движил той през предходните години и целта ни е да търсим компании, които са с растяща стойност на cash flow from operating activities. Такава компания е FACEBOOK:

Компания с подобна графика би била чудесен избор за инвестиция. Това показва, че тя увеличава своя cash flow с времето и това позволява да се правят инвестиции за разрастване на бизнеса, както и за финансиране на всички операции свързани с основната дейсност и други странични дейсности.

Сега е моментът да споменем и едно много хубаво ratio, което можем да използваме за бърза калкулация и сравнение на няколко компании от един сектор. Става въпрос за Operating Cash Flow Ratio.

Operating Cash Flow Ratio

Формулата за изчисление на този параметър е следната:

Operating Cash Flow Ratio = Cash Flow From Operations / Current Liabilities

За FB, сметката би изглеждала така:

OCFR = 38 747 / 14 981

OCFR = 2.59

Ако получената стойност е по-голяма от 1, това означава, че компанията генерира повече кеш отколкото е необходимо за посрещане на текущите си разходи. В случая с FB, виждаме, че компанията може да погаси 2 пъти и половина изцяло своите Current Liabilities само с кеш-а, с който разполага.

Докато Current Ratio-то от статията за Balance Sheet ни показваше дали дружествата могат да платят своите текущи (short-term) задължения с активите, с които разполагат (current assets), operating cash flow ratio ни показва дали може да се използват парите в брой, които са налични от бизнес операциите (cash flow from operating activities).

И двата коефициента измерват способността на компанията да плаща своите краткосрочни задължения. Колкото по-големи са те като стойност, толкова по-добре.

С Cash Flow from Operating Activities завършихме първата част от Cash Flow Statement и сега е време да преминем към Cash Flow from Investing Activities, където ще видим в какво и колко инвестира компанията.

Cash Flow from Investing Activities

Това е втората част от Cash Flow Statement и се отнася за инвестиционните дейсности, които извършва дружеството за определения период, в случая с FB, за 1 година. Тоест, в редовете за investing activities ще намерим в какви активи е инвестирала компанията през годината, както и какви активи е продала.

Инвестиционните дейности включват покупки на физически активи, инвестиции в ценни книжа или продажба на ценни книжа и активи. Всичко това е видимо в 10-К формата на дружествата:

Чрез анализ на тази част от отчета и прочитане на текстовото съдържание, което го съпътства, можем да разберем в какво точно инвестира компанията и какъв Gain / Loss има от тези инвестиции.

Property, Plant & Equipment

В случая с FB, ясно се вижда, че са похарчени доста пари за PPE (Property, Plant & Equipment). Намираме и текста, в който се посочва какви точно физически активи са закупувани през годината – data центрове, офис площи и други:

Най-долу виждаме, че от компанията споделят и плановете си за capital expenditure през 2021-ва година.

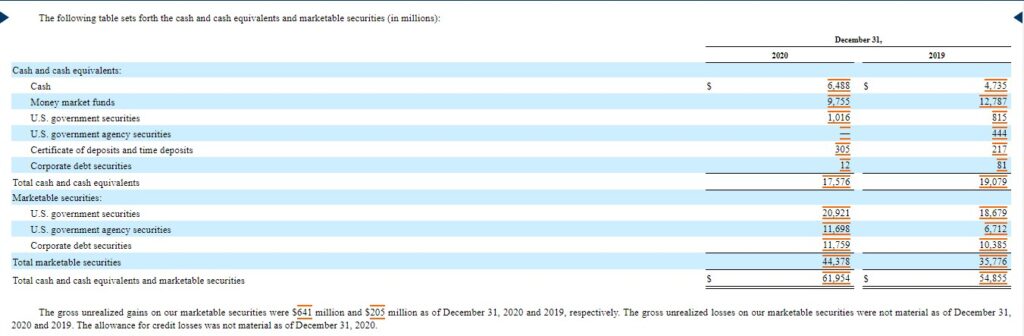

Purchases of Marketable Securities

На този ред виждаме колко е похарчила компанията за закупуване на ценни книжа. Сумата е малко над $33 милиарда. От текстовото съдържание в 10-К отчета можем да видим в какви точно ценни книжа инвестира Facebook:

Sales of Marketable Securities

Тук се вписва сумата, която е получена от продажбата на marketable securities. В случая с FB, компанията е продала такива активи на стойност почти $12 милярда.

Maturities of Marketable Securities

В тази графа фигурират падежите на някои ценни книжа. Можем отново да видим по-подробно какви са сроковете на падежи за предстоящи периоди:

Purchases of Equity Investments

Тук спадат капиталовите инвестиции, които дружествата извършват. Такива са закупуване на дялове ценни книжа или инвестиране в частни компании. През лятото на 2020 Facebook са инвестирали почти $6 милиарда в компанията Jio. Това отново се вижда в note-овете от годишната 10-К форма подадена към SEC:

Acquisitions of businesses, net of cash acquired, and purchases of intangible assets

В този ред попадат бизнеси, които са придобити, както и покупки на някакъв вид нематериални активи.

Other investing activities

Тук са включени всички тези инвестиции, които не попадат в нито една от горните категории.

Cash Flow From Investing Activities

Този ред представлява сумата от всички редове от тази 2-ра част на Cash Flow Statement-а. Нормално е стойността да е негативна (-), тъй като се счита, че компаниите биха предпочели да инвестират по-голямата част от кешовите си наличности, за да накарат парите да заработят в тяхна полза.

Същото важи и при инвестициите за разрастване, увеличаване на продукцията, както и придобиването на нови бизнеси.

Като цяло, ако дадена компания има положителен Cash Flow (cash flow from operating activities), то нормално е да има отрицателна стойност при cash flow from investing activities, поради инвестициите, които прави.

Cash Flow from Financing Activities

Ето ни и на 3-тата последна част от Cash Flow Statement. Тя ни показва паричните потоци, които се използват за финансиране на компанията. Финансовите дейности включват издаване и изкупуване на собствени акции, изплащане на дивиденти, както и погасяване на дългове (банкови заеми) или придобиване на нови такива.

Както виждаме, в тази секция са основно разходи свързани с финансирането на операциите на компанията. Това, което би било най-интересно за нас е да видим дали компанията изкупува обратно дяловете си, т.е. дали практикува share buyback (share repurchase) програми.

Repurchases of Common Stock

От таблицата става ясно, че FB изкупуват обратно свои дялове, което е в наша полза като акционери. Компанията вярва в своите възможности и своето бъдеще и също чрез това си действие намалява shares outstanding стойността, което от своя страна води до по-големи Earnings Per Share (EPS) и съответно покачване на цената на акциите (appreciation).

FB не изплаща дивиденти, затова и този ред липсва в Cash Flow Statement-a. Компаниите, които възнаграждават акционерите си чрез дивидентни плащания, ще имат включен този ред в отчета, както и допълнителна информация в текстови вид в 10-К формата.

Нормално е Cash Flow from Financing Activities да бъде с отрицателна стойност. Също както при Investing Activities, това означава, че компанията харчи парите си в своя полза и в полза на акционерите (изплащайки дивиденти). Дали тези пари ще бъдат похарчени за погасяване на дълг, обратно изкупуване на дялове или изплащане на дивиденти, а защо не и 3-те наведнъж, това би ни намекнало, че компанията управлява добре своите финанси.

Е приятели, това беше и 3-тата последна част от статиите за Фундаментален Анализ. Опитах се да бъда максимално ясен, с намалена терминология и достъпно обяснени понятия. Надявам се съм бил полезен и този път.

Благодаря ви отново, че ме накарахте да напиша тези по-сложни статии. Аз също погледнах по-детайлно на фундаменталния анализ и смятам, че успях да предам основите и на вас на разбираем език.

Ако този материал ви е харесал, ще съм благодарен, ако го споделите в социалните мрежи. По този начин ще достигнем до още по-голяма аудитория от начинаещи инвеститори. Може да използвате социалните бутони след статията.

***Представям ви най-детайлния видео курс за начинаещи инвеститори: „Как да инвестирам като нищо не разбирам?„. Този курс ви дава ключови основни знания за това как работи фондовата борса и активите, които се предлагат там. Ще разберете фундаментално всичко за инвестициите!

***Представям ви първата си книга: „Силата на Дивидентите“, която идва с видео курс и калкулатор. Това е един цялостен наръчник по инвестиране в дивидентни компании.

Aко искате да станете ПРО в инвестирането в активи и в инвестирането в стойност, то определено хвърлете едно око на продуктите и услугите, които предлагам. Те са изцяло практически насочени и вече работят за стотици хора в България, просто защото дават реални и работещи решения.

- Видео курс: Как да намираме подценени компании?

- Видео курс: Как да избираме дивидентни компании?

- Видео курс: Как да инвестираме в ETF?

- ИНВЕСТИРАЙ СAM – Цялостен курс по инвестиране

Angelov Dimitar Community е затвореното ни общество от инвеститори, където НЕ СЕ дават инвестиционни съвети и на дневна база с изцяло информационна цел анализираме различни инвестиционни възможности, имаме си платформа за анализ, която си е само наша и всеки може да допринесе за доразвиването на тази платформа, която дава всичко необходимо за един стойностен анализ на която и да е компания от фондовата борса.

Правим си срещи на живо всяка седмица в ZOOM, имаме запис на всички срещи, обучаваме се на различни теми, имаме workshop-ове, имаме тонове информация в нашия DISCORD сървър, готови портфолиа, тестваме различни стратегии на инвестиране с информационна и тестова цел.

Ако искате да се присъедините, със сигурност няма да съжалявате!

Цената на Angelov Dimitar Community ще е винаги подценена, бъдете сигурни в това!

Абонирай се за Angelov Dimitar Community – Абонамент

Ако имате въпроси относно услугите и продуктите, запишете си една безплатна 15 минутна информативна консултация с мен по телефона и ще обсъдим това, което ви интересува.

БЕЗПЛАТНА ИНФОРМАТИВНА КОНСУЛТАЦИЯ

Благодаря ви и до скоро!