Здравейте! В тази 2-ра статия от поредицата за определяне на справедлива цена на компания, ще разгледаме Price-to-Earnings модела за определяне на справедлива цена на акцията – Intrinsic Value или още Fair Value. Този метод е доста лесен и бърз и би ви отнело буквално няколко минути, за да получите готова „справедлива“ стойност за компанията, в която искате да инвестирате.

Ще предоставя и един калкулатор, който направих за този P/E Multiple модел. Той ще ви спести доста време, тъй като формулите, които съм въвел ще смятат всичко за вас. Ще е необходимо да въведете само няколко стойности, които са лесни за намиране в сайтове от типа на yahoo finance.

В предната статия Intrinsic Value – Справедлива Цена на Акцията (Fair Value) DCF модел разгледахме обстойно Discounted Cash Flow модела за определяне на справедлива цена на акцията. Според много инвеститори, също и според мен, този метод би дал най-близки до бъдещите реални резултати и съответно е за предпочитане пред другите, които ще разглеждаме в тази и в следващите статии.

Discounted Cash Flow моделът се приема като „най-точен“, тъй като виждаме реално Free Cash Flow стойностите на дадената компания. Това е размерът на свободните пари и те не могат да бъдат повлияни от драстични покачвания в цената на акцията например, докато P/E ratio-то може, тъй като формулата за получаването му е Price per Share / EPS. Погледнете статията ми за P/E ratio-то:

Няма как компаниите да прикрият, преувеличат или манипулират в голяма степен с колко пари разполагат. Затова, за мен е най-важно да видя как нарастват парите им и къде отиват те, а това се случва като отидем на Cash Flow Statement-а и погледнем стойността на Free Cash Flow – Свободните пари.

Въпреки преимуществата на DCF метода, използването на Multiples за определяне на Intrinsic Value далеч не е за пренебрегване и може да се използва за сравнение на 2 компании от даден сектор, както и за една бърза и обща оценка на акцията спрямо пазара в момента.

Аз лично прилагам този модел, както и още няколко, които ще споделя, накрая сравнявам всички тях и си правя изводи за евентуалната ми бъдеща инвестиция, като просто слагам по-голяма тежест върху Discounted Cash Flow модела.

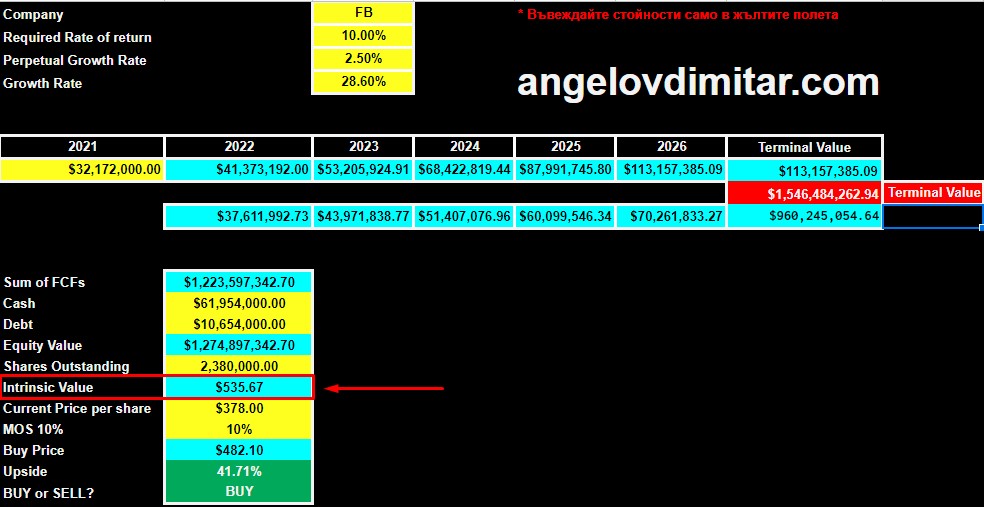

Стига повече приказки и нека започваме със сметките… За този пример ще вземем отново компанията Facebook (FB). Пускам скрийншот от калкулатора, за да са по-прегледни обясненията и започваме. Ето и линк към него, ако искате докато четете направо да действате и въвеждате данни за компании, които вас ви интересуват ????

Въвеждаме стойности само в жълтите полета. Погрижил съм се всичко друго да бъде смятано автоматично чрез формули.

Тук е и моментът да споделя един youtube канал, от който взаимствах голяма част от формулите и всъщност ми хареса простотата, с която колегата е изработил калкулатора:

https://www.youtube.com/channel/UCOi_Zu4asFEMKISIbL9yuUA

Съдържание

EPS TTM

Стойността, която първо трябва да намерим, е EPS на компанията TTM (Trailing Twelve Months) или с други думи, това е текущата стойност, текущата печалба за дял за последните 12 месеца до момента.

Ако искате, можете да вземете отчета за последната фискална година на дружеството, но аз предпочитам да взема стойността на TTM като най-актуална. Най-бързо и лесно тази стойност можем да вземем от yahoo finance като достоверен източник на информация. Може, естествено, да използвате и други уебсайтове като investing.com, macrotrends.net и т.н.

В тази статия посочвам достоверни източници на информация, които са удобни за начинаещи инвеститори. Скоро ще ъпдейтна статията с още полезни източници:

Източници на Информация за Акции и Компании

EPS (Earnings per Share) ще използваме, за да прогнозираме бъдещия растеж на компанията спрямо този показател – печалбата за 1 дял. Ще погледнем в бъдещето за 4 години напред.

Също както и при DCF модела, не препоръчвам разтягане на периода с над 5 години, тъй като колкото повече отиваме в бъдещето, толкова по-слаби биха били нашите прогнози на база на тези параметри, които ще използваме. Може би слаби не е точната дума, а по-скоро прогнозите биха били по-неточни. Имайте предвид, че повечето анализатори прогнозират до 5 години напред. Това е прието като нормален период.

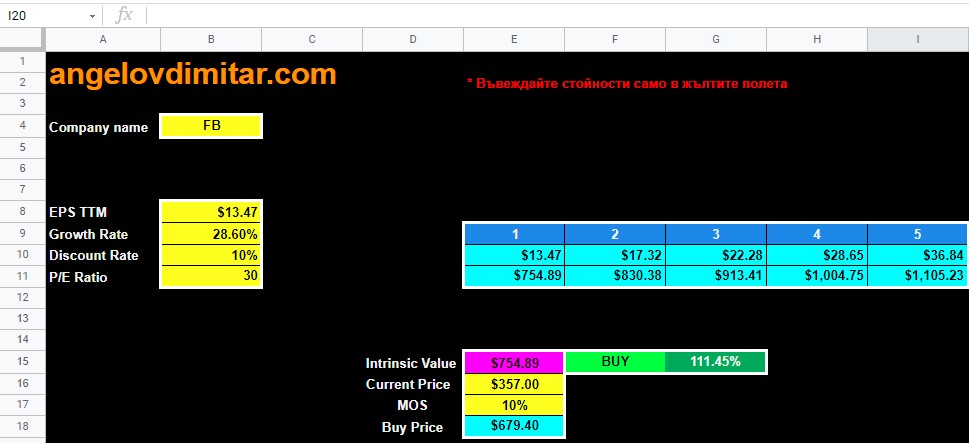

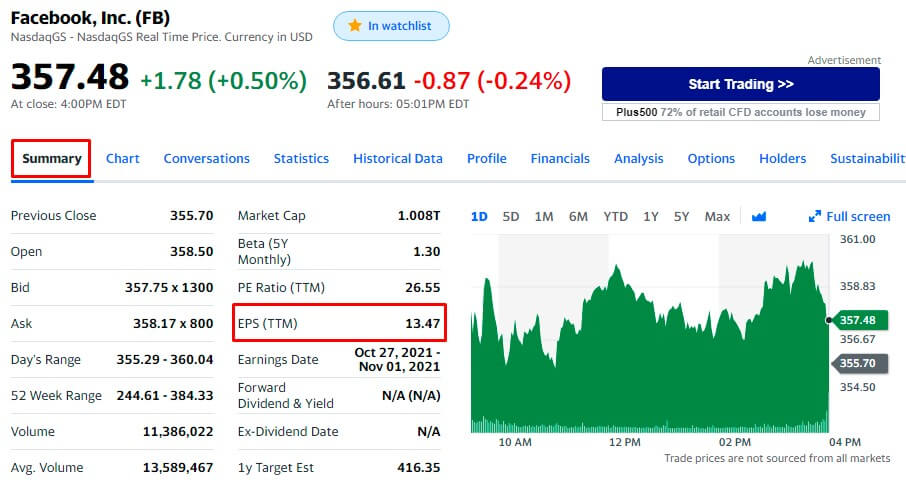

В нашия пример ще прогнозираме за 4 години напред до 2025-та година. Влизаме на yahoo finance и намираме компанията, която искаме. EPS (TTM) е на таба Summary и за компанията Facebook, този параметър е $13.47:

Въвеждаме $13.47 в жълтата клетка B8 на калкулатора. Ще видите, че същата стойност ще се зареди като начална под номер 1 от синята част на таблицата, където прогнозираме годините. Тъй като 1 е първата година, т.е. текущата, използваме тази стойност от $13.47 и на база на нея ще смятаме оттук нататък.

Growth Rate

Този параметър, както и при DCF модела, зависи от нашите проучвания и очаквания за растеж на компанията. С колко процента ще нараства според вас EPS и като цяло фирмата на годишна база за следващите 5 години? Може да въведете тази стойност на база на вашия личен Research или прогноза, а може да използвате и готова стойност, която анализаторите ни предоставят.

Готов Growth Rate за следващите 5 години можем отново да вземем от yahoo finance. Иначе, ако решите вие сами да определите какъв според вас ще е този процент на растеж за следващата петилетка, то може да го направите като видите миналите възвръщаемости на компанията за изминалите 5 години или друг период. В статията Колко печелим от инвестициите си ще намерите методи как да направите това.

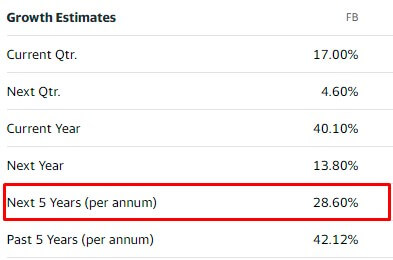

И така, влизаме отново на yahoo finance, за да видим какъв ще е Growth Rate-ът на FB според анализаторите. За тази цел, трябва да сме на таба Analysis. Виждаме, че прогнозата за следващия 5 годишен период е 28.60%. Припомням, че тази стойност взехме и при Discounted Cash Flow сметките. Не се притеснявайте да сложите по-ниска стойност на растеж, например 20%. Аз имам практиката да го правя и така да получавам по-консервативни резултати, които пък от своя страна ще ми дадат по-консервативна справедлива цена (intrinsic value), и в крайна сметка, ако компанията се разраства с по-големи темпове, аз просто ще съм спечелил повече отколкото очаквам.

В нашия случай, понеже FB е супер компания, ще използваме анализаторските данни от 28.60% за Growth Rate.

Въвеждаме 28.60% в клетка B9 и оттук нататък ще увеличаваме EPS през следващите години с точно тази стойност.

Discount Rate

И тук, както при Discounted Cash Flow модела за определяне на Intrinsic Value (fair value) на акциите, използваме discount rate, с който ще намаляваме бъдещите евентуални резултати и ще ги приравняваме към днешния момент, за да получим справедлива цена на акцията. По-напред в статията ще видим и как точно получаваме тези резултати.

Discount Rate-ът може да изчислим като използваме WACC (Weighted average cost of capital) метода, за който ще отделя специална статия по-нататък, или пък, дори за предпочитане, можем да сложим наш процент, който ние искаме да имаме като възвръщаемост.

Ако например искате да имате 15% възвръщаемост на инвестицията си за следващите 5 години, на полето Discount Rate въвеждате 15%. Ако пък търсите по-висока доходност, например 20%, това число въвеждате в жълтото поле до Discount Rate. Аз лично и тук предпочитам да съм по-консервативен в прогнозите си и затова слагам 10% като Required Rate of return (discount rate), и с този процент ще намаляме (ще дискаунтваме) бъдещите резултати.

В клетка B10 въвеждам 10% и преминаваме към следващата сметка.

P/E ratio

Ето това е multiple-ът (множителят), който ще използваме за определяне на Intrinsic Value на акциите на Facebook. Както вече споменах в началото на статията, P/E ratio намираме като разделим текущата цена за дял (Current share price) на печалбата за дял (Earnings per share). Формулата е:

P/E ratio = Current Share Price / EPS

Ето отново и статията ми за P/E ratio-то, която със сигурност ще ви е полезна. В нея обръщам внимание и на още един параметър – PEG ratio:

И така, виждате вече колко всъщност променлива стойност може да е това, тъй като зависи пряко от цената на акцията в момента. Затова, трябва да намерим някаква средна стойност, чрез която да прогнозираме този множител. Когато го направим, ще използваме предполагаемото P/E ratio и ще го умножим с EPS за последния период, последната година, за която прогнозираме, и така ще получим бъдещата евентуална цена за 1 дял (share price).

Или с други думи, формулата би изглеждала така:

Future Share Price = EPS x Future P/E ratio

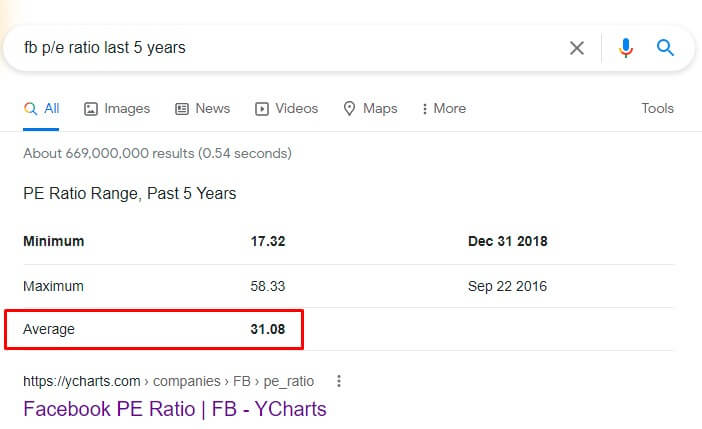

Можем лесно да намерим средната стойност на P/E ratio-то на дадена компания с един Google Search:

Ако влезете на уебсайта ycharts.com, ще видите още доста детайлни данни за много параметри. Внимавайте с P/E ratio-to, което въвеждате. Колкото по-голямо число въведете, толкова по-висока цена ще получите, тъй като този параметър е множителят, с който умножаваме бъдещия EPS и оттам дискаунтваме с нашия Discount Rate, който в моя случай е 10%. Така стигаме именно до Fair Value на акцията.

Както се вижда и от скрийншота, средното P/E ratio на FB за последните 5 години е 31.08. Аз ще въведа 30 в моята таблица, просто една малка идея по-консервативно. Но смятам, че подобно P/E ratio е напълно нормално за супер компания като Фейсбук, която ще се разраства още доста.

Въвеждам стойност на P/E ratio 30 в клетка B11. Отново ще ви посъветвам да не се заигравате с тази стойност и най-вече да не въвеждате висока такава, защото така ще получите по-висока цена и съответно ще излезе, че акцията е много подценена, а всъщност може да не е точно така.

Future EPS prediction

И така, приключихме с лявата половина на таблицата, като въведохме всички необходими стойности, за да получим бъдещата стойност на EPS за 4 години напред.

Преминаваме към дясната половина на калкулатора, където можем да видим, че стойностите се попълват автоматично. Нека видим как и защо се получава така.

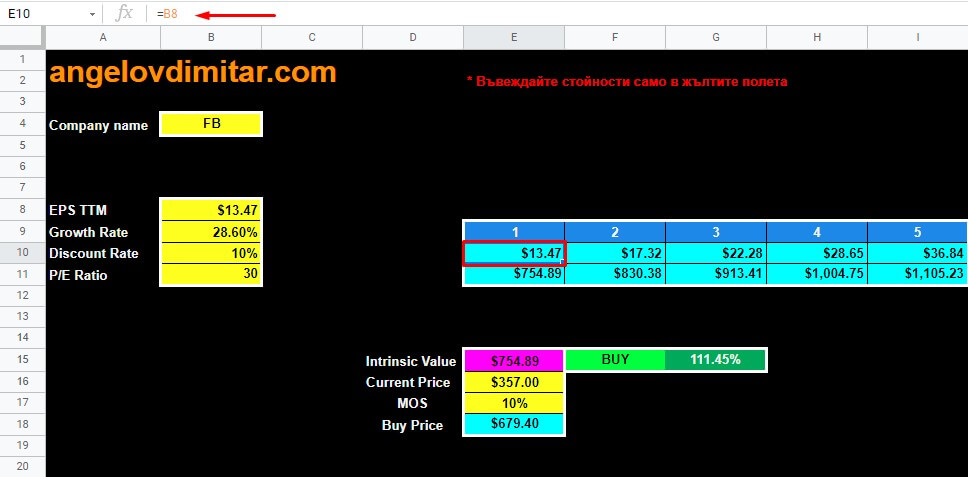

Отдясно в синята таблица виждаме номерата от 1 до 5. Това са годините, за които прогнозираме напред. Под номер 1 слагаме EPS TTM стойността, която е $13.47 в случая с Facebook, т.е. това е цената, която имаме за Trailing Twelve Months или текущата цена за дял за последните 12 месеца. За да го направим така, че да е актуално за всяка стойност, която въведем, и да можем да използваме калкулатора за различни компании, просто в клетка Е10 пишем:

=B8

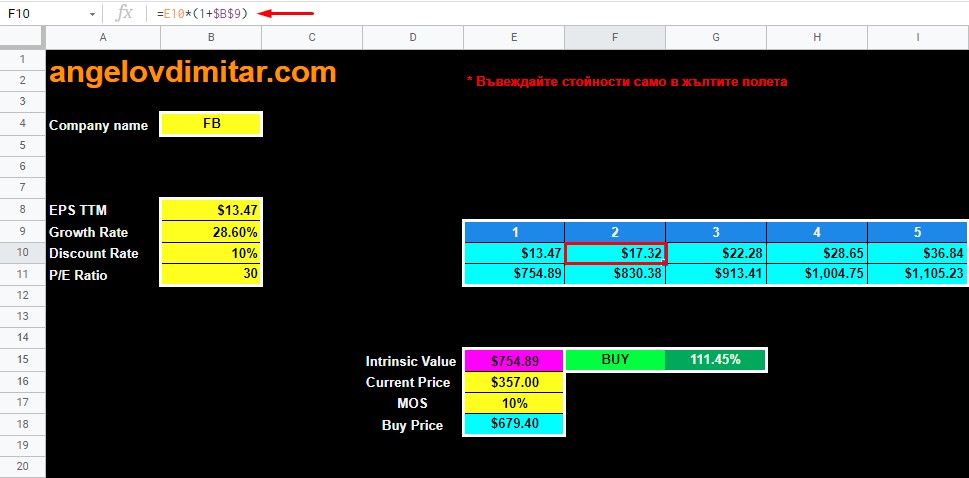

По този начин, въведената от нас стойност в B8 за EPS TTM ще се пренася автоматично в синята таблица. Отиваме на 2-рата колонка отляво надясно и именно там ще прогнозираме увеличението на EPS за следващата година. Това увеличение ще бъде с 28.60%, т.е. нашият Growth Rate.

За да изчислим нарастването за следващата година, трябва да вземем сегашната стойност на EPS ($13.47) и да я увеличим с 28.60%. Това се случва много лесно чрез формулата:

=E10*(1+$B$9)

Слагаме $B$9 между два доларови знака, за да заключим тази клетка и да бъде използвана тя за получаването на стойностите през следващите години. Когато формулата е въведена, просто хващаме клетката и я копираме в останалите полета до края надясно, до година 5. Така, всяка следваща стойност ще е стойността от предходната година, увеличена с 28.60%.

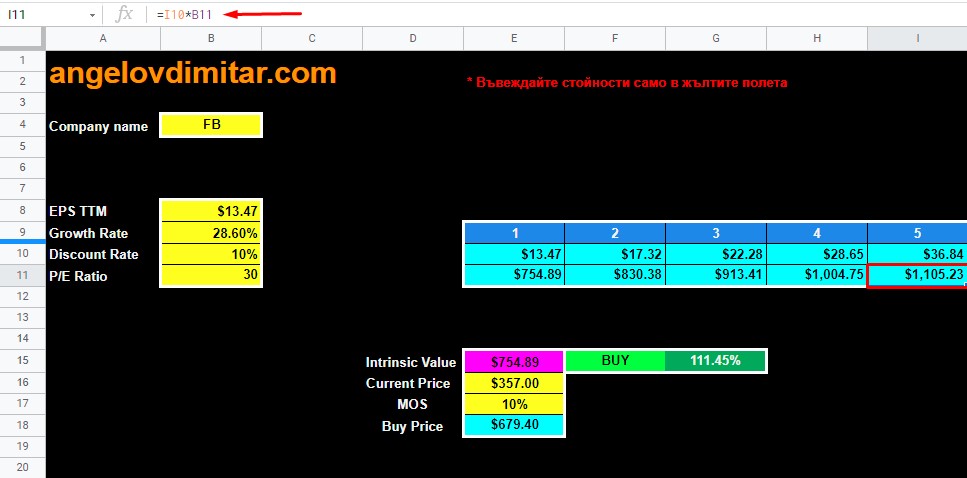

След като вече прогнозирахме колко ще е EPS за последния период (4-тата или 5-тата година), следва да намерим и цената на акцията, която ще отговаря на този EPS и P/E ratio-то, което въведохме преди малко, и което ще използваме за множител.

Намирането на бъдещата цена на акцията е елементарно, прости умножаваме крайния EPS ($36.84) с P/E ratio-то ни (30). Така получаваме стойността $1105.23 или това е евентуалната цена за 1 дял от компанията Facebook през 2025-та година.

Формулата в Excel е следната:

=I10*B11

И оттук вече следва да дискаутнем (намалим) тази бъдеща цена до днешна дата с нашия Discount Rate от 10%, за да получим Intrinsic Value на акцията или иначе казано, нейната справедлива цена.

Начинът да го направим е като разделим крайната цена $1105.23 на (1+10%). Тоест, дискаунтваме назад отдясно наляво, за да стигнем до година 1. Правим го с формулата в Excel:

=I11/(1+$B$10)

Отново заключваме клетка $B$10, този път, за да можем да използваме този процент при всички години назад. Всяка цена се получава като предходната цена намалим с 10%. И така стигаме до нашата справедлива цена (intrinsic value), която в случая е $754.89.

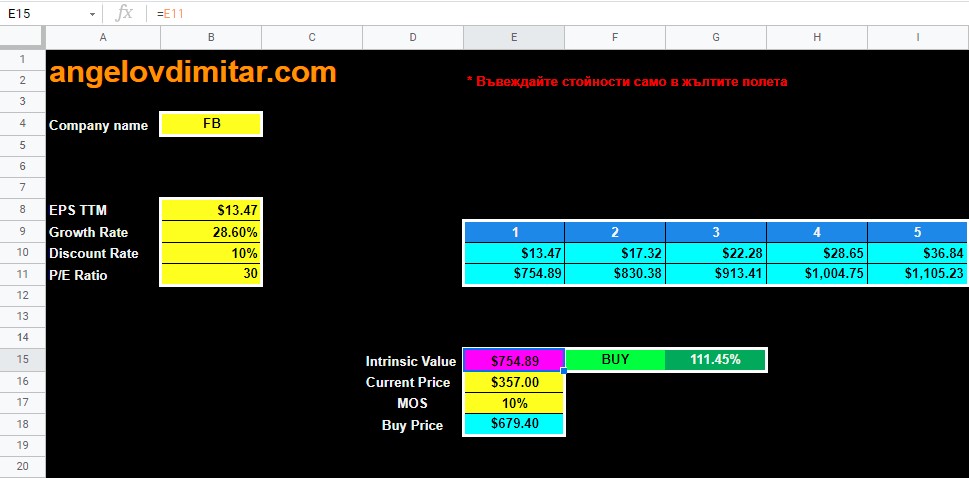

Intrinsic Value – Справедливата цена

Слизаме надолу и се приземяваме на розовата клетка, където виждаме много ясно и отличително нашата Справедлива Цена – Fair Value или Intrinsic Value. За да я пренесем там, просто използваме следната кратка формула:

=E11

И готово, вече имаме Intrinsic Value-то на Фейсбук според нашите проучвания или според тези на анализаторите.

Оттук слизаме една клетка надолу и виждаме жълто поле, което означава, че трябва да попълним нещо ние. Това е полето Current Price, където въвеждаме текущата цена на акцията.

В нашия случай, виждаме колко подценени излизат акциите на Фейсбук в момента спрямо тези параметри, които сме въвели. В никакъв случай не твърдя, че сметката ми е вярна, но това се получава според моите очаквания, които съм въвел.

MOS – Margin of Safety

Както и при Discounted Cash Flow модела, тук отново съм включил и Margin of Safety, чрез който умишлено занижаваме допълнително Intrinsic Value-то с определени проценти. За моя случай, аз използвам 10%. Вие, естествено, може да определите друг процент на безопасност за вас – 5%, 15%, 20% и т.н.

По принцип, MoS се прилага, т.е. има най-голям ефект, при резултати, които са много близки, т.е. получената справедлива цена е много близка до текущата пазарна цена на акцията. Но аз обичам да го правя във всички мои калкулации.

Определяйки процент на безопасност или процент на „презастрахованост“, на най-долния ред виждаме и полето Buy Price, което ни смята получената стойност за Intrinsic Value, намалена с нашия MoS процент. Тоест, това е цената на акцията, ПОД която или НА която може спокойно да закупите акции от тази компания на база на вашите прогнози.

И най-вдясно, виждаме две допълнителни клетки, които са с Conditional Formatting и ни показват дали акцията е подценена или надценена спрямо текущата пазарна цена. Тоест, тук формула сравнява Intrinsic Value с Current Price и ви дава дали акцията е BUY, т.е. подценена е или е близка до справедливата цена, или пък ви дава WAIT, т.е. акцията е надценена и е по-добре да изчакате.

От дясната страна на тази клетка е прилепена друга, която пък ви показва колко е подценена или надценена акцията в проценти спрямо текущата пазарна цена. В нашия случай с FB, акцията е подценена с малко над 111%. Как ви се струва това? Може би малко нереално :).

Отново отбелязвам, че това е вследствие на данните, които сме въвели. Много е важно да знаем, че каквото въведем, това и ще получим. Калкулаторът ни представя Intrinsic Value според нашите очаквания. Ето защо е много важно да не се опитваме да „напасваме“ параметрите според очакванията, които бихме искали да се сбъднат, а да се осланяме на реални стойности и факти, които са по някакъв начин исторически доказани и осреднени.

Искам отново да споделя, че моят предпочитан метод от всички методи за определяне на Intrinsic Value (справедлива цена), e Discounted Cash Flow моделът. Ето и резултата за Facebook по този модел, който може да намерите подробно обяснен в статията Intrinsic Value – Справедлива Цена на Акцията (Fair Value) DCF модел

И при двата модела, текущата цена е подценена, т.е. мога да инвестирам в компанията според моите очаквания. Но отново повтарям, че сам по себе си, един такъв калкулатор, не може да бъде гаранция или причина за вземане на окончателно решение за инвестиция.

*ВАЖНО: Таблиците, калкулаторите и стойностите, които въвеждам, не бива да се приемат като финансов съвет или пример за подражание. Редно е всеки да направи свои собствени анализи и изчисления, съобразени с неговите лични цели, очаквания и възможности. Ако беше толкова лесно, повярвайте ми, всички щяхме да сме неприлично богати :).

Е, това беше методът за определяне на Intrinsic Value на акции, който използва P/E ratio-то на компанията като Multiple (множител). Надявам се статията да ви е била интересна, полезна, и да приложите на практика формулите и калкулатора, за да определите Fair Value на някоя компания.

Следват още методи и интересни похвати за такъв вид оценки на компании. Скоро ще бъдат налични и видеа по тези теми в канала ми в YOUTUBE.

Благодаря ви, че прочетохте тази статия! Ако тя ви харесва и я намирате за полезна, то ще съм благодарен, ако я споделите с хора, които се интересуват от въпросите, които покриваме тук.

Може да ме последвате в социалните мрежи FB и INSTAGRAM

***Представям ви най-детайлния видео курс за начинаещи инвеститори: „Как да инвестирам като нищо не разбирам?„. Този курс ви дава ключови основни знания за това как работи фондовата борса и активите, които се предлагат там. Ще разберете фундаментално всичко за инвестициите!

***Представям ви първата си книга: „Силата на Дивидентите“, която идва с видео курс и калкулатор. Това е един цялостен наръчник по инвестиране в дивидентни компании.

Aко искате да станете ПРО в инвестирането в активи и в инвестирането в стойност, то определено хвърлете едно око на продуктите и услугите, които предлагам. Те са изцяло практически насочени и вече работят за стотици хора в България, просто защото дават реални и работещи решения.

- Видео курс: Как да намираме подценени компании?

- Видео курс: Как да избираме дивидентни компании?

- Видео курс: Как да инвестираме в ETF?

- ИНВЕСТИРАЙ СAM – Цялостен курс по инвестиране

Angelov Dimitar Community е затвореното ни общество от инвеститори, където НЕ СЕ дават инвестиционни съвети и на дневна база с изцяло информационна цел анализираме различни инвестиционни възможности, имаме си платформа за анализ, която си е само наша и всеки може да допринесе за доразвиването на тази платформа, която дава всичко необходимо за един стойностен анализ на която и да е компания от фондовата борса.

Правим си срещи на живо всяка седмица в ZOOM, имаме запис на всички срещи, обучаваме се на различни теми, имаме workshop-ове, имаме тонове информация в нашия DISCORD сървър, готови портфолиа, тестваме различни стратегии на инвестиране с информационна и тестова цел.

Ако искате да се присъедините, със сигурност няма да съжалявате!

Цената на Angelov Dimitar Community ще е винаги подценена, бъдете сигурни в това!

Абонирай се за Angelov Dimitar Community – Абонамент

Ако имате въпроси относно услугите и продуктите, запишете си една безплатна 15 минутна информативна консултация с мен по телефона и ще обсъдим това, което ви интересува.

БЕЗПЛАТНА ИНФОРМАТИВНА КОНСУЛТАЦИЯ

Благодаря ви и до скоро!

2 коментара

Николай Карагеоргиев

Здравейте, опитвам се да смятам реална цена на акцията в момента на Фейсбук. Стигам до извода ,че е около 268долара, но не знам дали смятам правилно. Това значи ли, че в момента акциите са надценени и реално се е получило разминаване от преположенията на статията?

Димитър Ангелов

Здравейте! Статията е стара и резултатите на компаниите се променят. Когато инвестираме, трябва да можем регулярно да определяме справедливите цени на компаниите, в които инвестираме.