Когато една компания е много надценена, има 2 варианта как тя може да дойде на справедливата си цена. Единият е, ако цената просто падне много, а другият е, ако цената се забави, а фундаментът се покачи и настигне пазарната цена.

Когато имаме един балон на фондовата борса, ние говорим за спекулативна възвръщаемост. Това ще рече, че ако справедливата цена на една фирма е $100, т.е. толкова трябва да струва един дял на база на нейните фундаменти, на нейните финансови резултати, а в действителност пазарната цена е $500, тази разлика от $400 наричаме спекулативна възвръщаемост и не бихме искали да сме част от тази „фалшива“ възвръщаемост, защото сме инвеститори, нали? Не сме спекуланти! 🙂

Обаче, ако компанията увеличава своите обороти, печалби, парични потоци, като в същото време цената, или пада, или просто не се покачва бързо, този прозорец наречен спекулативна възвръщаемост започва да се затваря и тогава казваме, че фундаментите настигат цената.

Такъв е случаят към момента с компанията NVIDIA. Въпреки, че компанията е надценена според нашите анализи в Angelov Dimitar Community, не можем да си затворим очите за очевидното, а то е че фундаментите започват да догонват пазарната цена.

Бързам да предупредя, че нищо тук не бива да се приема като финансов или инвестиционен съвет и ще използвам за пример точно NVIDIA, защото тя е най-голямата компания в света и всеки знае защо и всеки има предположения какво следва оттук нататък.

NVIDIA е с близо 15% надолу през последния 1 месец, особено откакто стана ясно, че GOOGLE правят сделки да продават собствените си чипове, TPU-тата им, на компании като МЕТА.

От началото на годината NVIDIA e повишила цената си с около 28%, което хич не е зле, нали? И P/E ratio на компания е около 44, което си е доста височко.

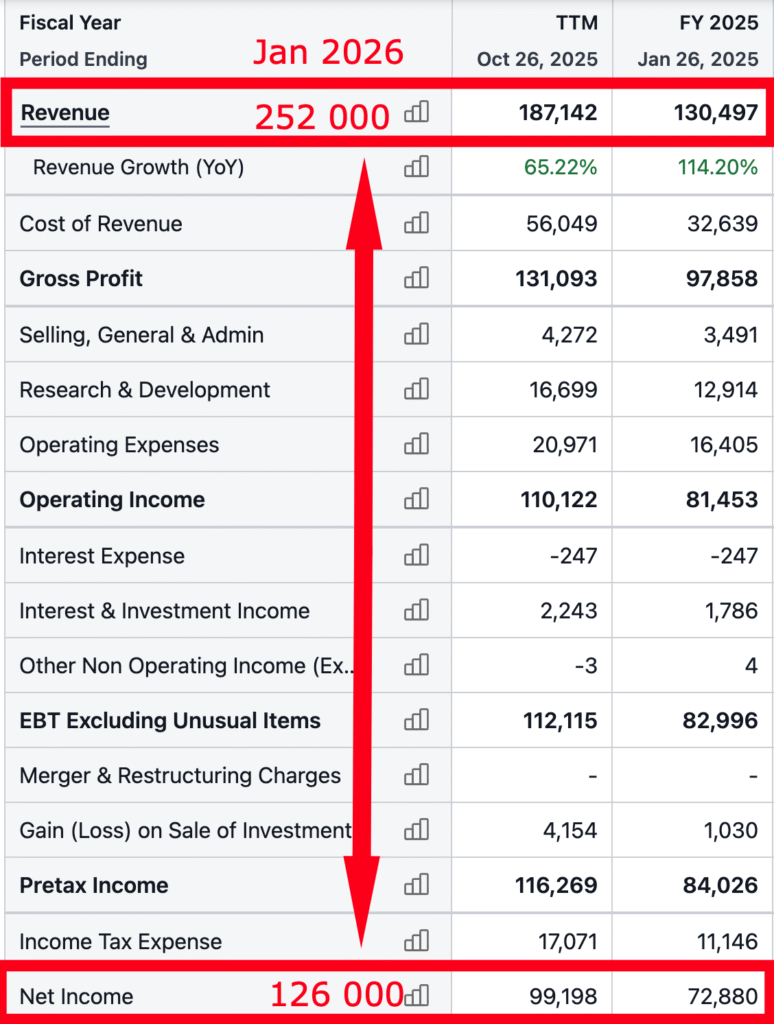

Да обаче реално за 1 година, когато ще излезе и последният отчет за последното тримесечие, се очаква NVIDIA да е удвоила оборотите си и почти да е удвоила печалбите си спрямо миналата година. Това води до Forward P/E ratio от 25! Ето как фундаментите растат двойно, а цената расте с 30%.

А какво беше Forward P/E ratio – ами това е просто бъдещото P/E ratio, като вземем предвид с колко ще се увеличи печалбата на дял. Обяснявам детайлно какво представлява този параметър на бялата дъска. И между другото, точно с NVIDIA го показвам във видеото 🙂

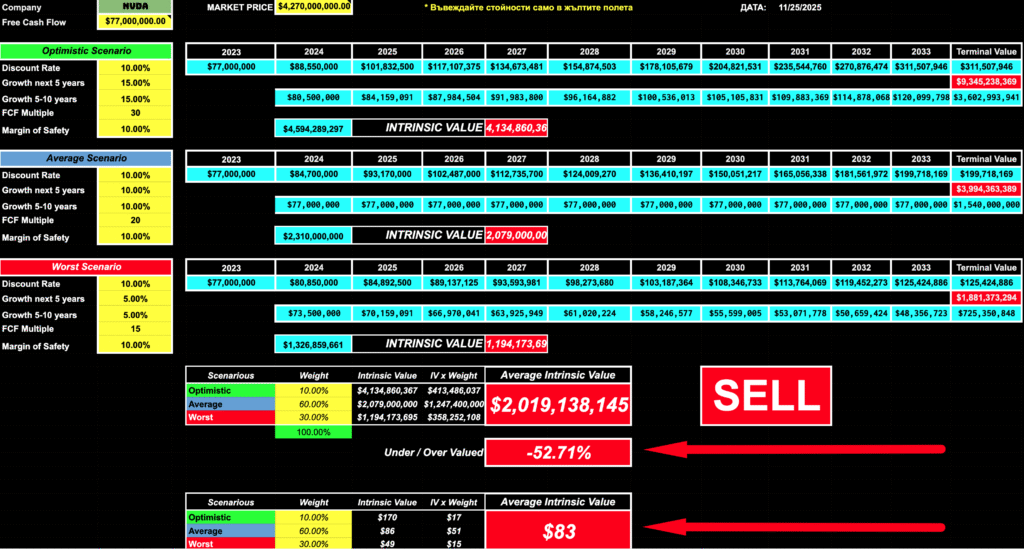

Ние в Angelov Dimitar Community имаме готови пресметнати справедливите цени на стотици компании по различни модели и всяко тримесечие смятаме наново цените на популярните компании, така че имаме и NVIDIA.

Когато въведем някакви що годе нормални прогнозируеми стойности за ръст на FREE CASH FLOW при модела на дисконтираните парични потоци, маржът на безопасност, който допускам при всички сметки и като цяло фактът, че искам да взема компанията подценена, за да може да ми изкара пари, ми показват, че NVIDIA трябва да падне поне двойно, за да си помисля аз евентуално за инвестиция в компанията.

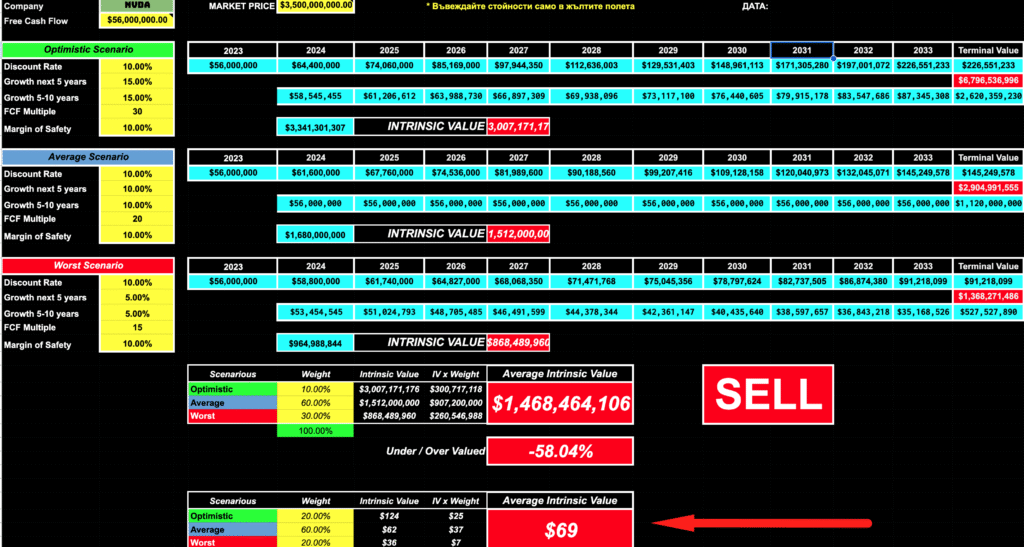

Но това са сметки от последния отчет. Вижте за какво ставаше въпрос преди 1 година, когато сме смятали. Тук можем да видим, че справедливата цена беше около $69 долара по този модел на дисконтираните парични потоци.

И добре, цената обаче расте ли расте. Но за периода от 2023-та до 2024-та, цената е скочила с близо 200%.

Но за периода от ноември 2024-та до ноемврии 2025-та в скочила с няма и 25%!

И ето защо казваме, че фундаментите започват да догонват цената, защото те се покачват със 100%, а всъщност ръстът на цената се забавя. Изобщо не е казано, че нещата ще останат така. Може догодина по това време цената да е двойна, кой да знае, но нашата работа като инвеститори в стойност е да наблюдаваме и да действаме, когато се отворят възможности.

Тези възможности обаче могат да ги разпознават само хората, които знаят как да стигнат до някаква справедлива цена и имат достатъчно смислен марж на безопасност за тях, за да могат, когато направят инвестиция, просто да не загубят парите си! Това е първото правило, както много добре знаем.

Или иначе казано, търсим да платим цена, която поне отговаря на стойността. Аз лично търся цена, която е много по-ниска от стойността, т.е. търся да закупя $100 стойност за $50, това е! 🙂

Само така рискът от загуба може да е минимален. И между другото, NVIDIА, ако я смятаме по други модели, които аз лично не предпочитам толкова, но все пак ги имаме, за да допринесат те към общата картина, справедливата цена може да е доста по-близко.

Това например е модел, при който прогнозираме печалбата за дял и след това умножаваме по предполагаемото P/E ratio на края на периода и така приемаме, че на 10-тата или която друга година изберем, ще продадем акцията и именно така намираме справедливата цена – за колко ще можем да продадем акцията евентуално на края на периода с някакви нормални допускания.

И както обичаме да казваме в обществото ни, най-важното нещо при използването на тези калкулации е „устройството зад калкулатора“! Тоест, човекът, който въвежда данните, защото реално можем да въведем данни по начин, по който да получим компанията подценена, ако това искаме. Но ще го направим ли? Имаме ли смелостта?

Това беше един пример как фундаментите могат да настигнат цената и една компания от много надценена, по някое време дори да стане подценена и подходяща за инвестиция. Още веднъж, сметките са примерни, преработил съм ги, за да създам това съдържание и не се хващайте за това, което виждате. Целта ми беше да дам пример. Ако искате да имате пълен достъп до всички сметки на всички компании, заповядайте в Angelov Dimitar Community.

Запишете се за безплатен седмичен бюлетин: https://angelovdimitar.com/newsletter/

📽️Разгледайте моите видео курсове:

🔥Вижте цялостното обучение по инвестиране „Инвестирай САМ!“:

📚Разгледайте моите книги: