В несигурни времена като това, в което се намираме в момента, дивидентите блестят и дивидентните инвеститори излизат като големи победители от решението си да включат такива активи в портфейла си. Аз винаги съм казвал, че реалната пасивна доходност е най-голямата награда за всеки един дългосрочен инвеститор! И особено, когато всичко пада, светът се тресе и не се знае изобщо какво ще се случи, дивидентите са това, което спасява повечето портфейли.

Дивидентите често са недолюбвани от повечето инвеститори и тяхната логика е, че са просто стотинки (айде вече центове) като доходност и изобщо не привличат внимание у инвеститорите, които сега тепърва започват да инвестират.

Защото математиката е ясна. Инвестираш в някоя акция $100, тя дава 4% годишно дивидент, това са $4. Нищо работа, нали? Но ако погледнем дългосрочно и вкараме дивидентната доходност като част от нашите инвестиции, можем да направим неоспоримия извод, че дивидентите ще допринесат за една много голяма част от доходността на нашия портфейл.

Дори, ако вземем някой основен индекс, като S&P 500, през годините дивидентите, които към момента са супер малко като процент, се вижда ясно с колко много допринасят за цялостната доходност на индекса.

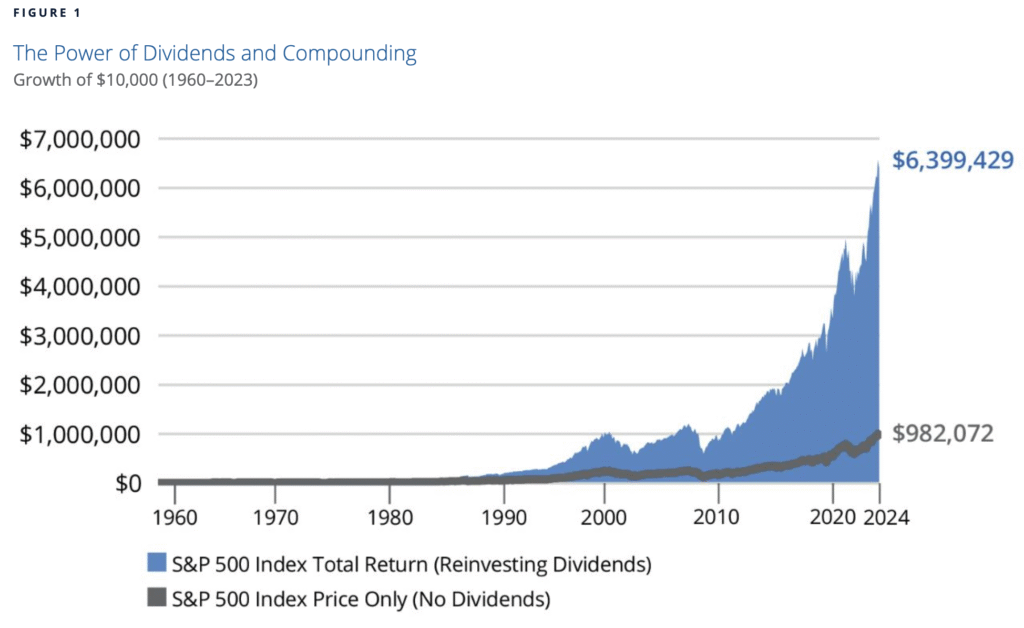

На тази графика от hardfordfunds.com е показана убийствено голямата разлика в доходността на индекса със реинвестирани дивидентите и без да са реинвестирани от 1960-та година до 2023-та година. $10 000 са се превърнали в $982 000 без да са реинвестирани дивидентите, а когато са реинвестирани, сумата е много по-голяма – над 6 милиона долара.

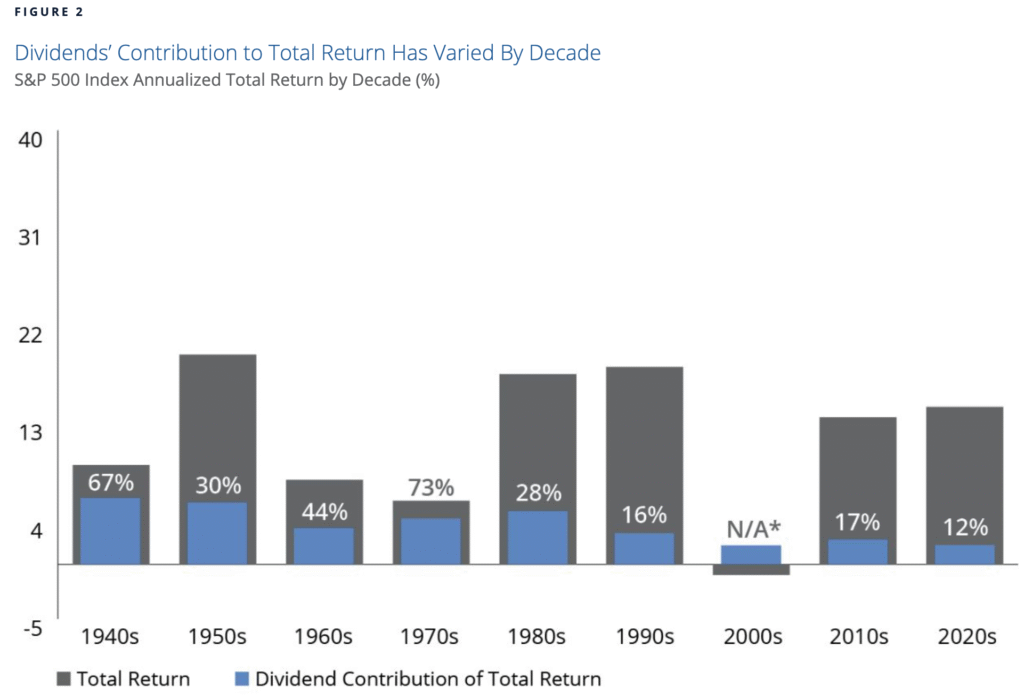

През десетилетията дивидентите са допринасяли с различни проценти като тегло към тоталната възвръщаемост на индекса и през доста години именно дивидентите са „спасявали“ положението, когато ръстът е силно отслабнал. Затова и повечето хора предпочитат да инвестират в акумулиращи ETF-и, за да се реинвестират дивидентите от фонда и да се акумулират в цената на самия актив. Така compounding-ът се засилва през годините експоненциално.

Това беше прост пример с нещо, което познаваме като актив. Обаче, истинският блясък на дивидентното инвестиране идва тогава, когато индекси и акции падат с двуцифрени проценти, както е сега, а ние получаваме дивиденти, които растат с двуцифрени проценти.

Когато имаме дивидентни активи в портфейла си, например комбинация от добри компании и ETF-и, нашият портфейл много трудно може да бъде съборен, защото имаме реална доходност, която влиза всеки месец или пък на тримесечие. И хората много бъркат като гледат само капиталовия ръст на даден актив. Ако имаме 3-4% капиталов ръст, обаче имаме 4-5% доходност от дивиденти, които се увеличават през годините и ние имаме възможността да ги реинвестираме и така да имаме още дялове и да получаваме повече дивиденти, това дългосрочно сработва супер много за нашата цялостна доходност.

Много хора подценяват дългосрочната сила на дивидентите и тяхното реинвестиране. Дори актив, който не расте капиталово, но пък дава дивиденти, може да създаде много добри резултати за инвеститорите. Такива например са някои ETF-и, които излязоха през последните години – covered call ETF-ите, които са активно менажирани и продават call опции върху акции и индекси и така успяват да дават дивиденти всеки месец, а дивидентната доходност на годишна база често надхвърля 10% дори.

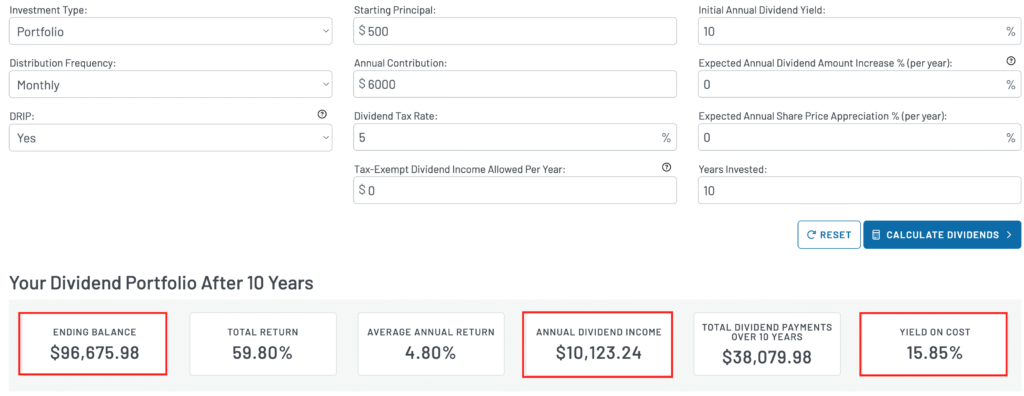

Ясно е, че от тези активи капиталов ръст не би следвало да очакваме, защото тяхната доходност идва под формата на дивиденти, които произлизат от премиите на опциите. И ето какво става, ако за следващите 10 години приемем, че ще правим DCA в някой такъв ETF с по 500 евро на месец, като няма да има ръст в цената, даже няма да има и ръст в дивидента, само ще реинвестираме дивидентите и dividend yield приемаме, че е 10%.

Бутнали сме 60 000 евро за целия период от 10 години, реинвестирали сме всички дивиденти и това, което виждаме е, че заради тази реинвестиция през годините, реално стойността на тези 60 000 вкарани от нас е вече над 96 000, като пасивният ни доход от дивиденти е над 10 000 евро на година и това е след 5% наложен данък върху дивидента. И така идваме на близо 16% yield on cost, т.е. това е доходността на инвестираните пари през годините.

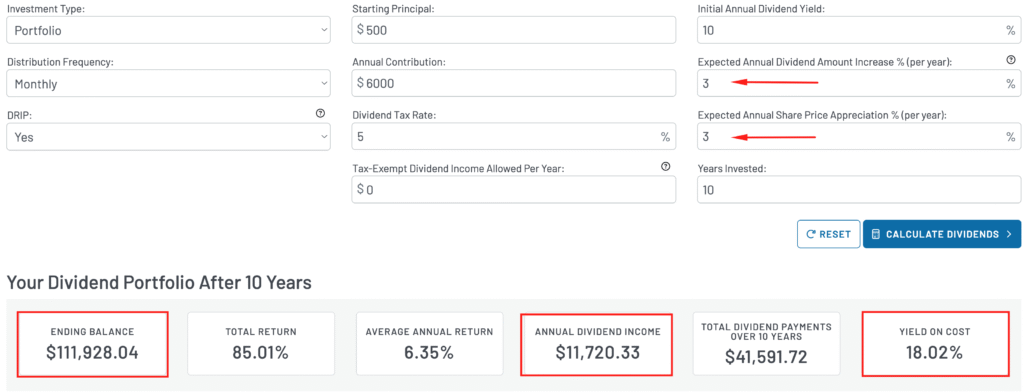

Е, не е зле, нали? Ами ако сложим малко ръст на дивидента, даже и на дяловете? Картинката ще се измени в наша полза, ама айде няма да го правим, че да не изглежда прекалено оптимистично. Или пък… защо да не го направим? Я да видим какво излиза с по 3% ръст на цената и на дивидента.

Сметките тук са ориентировъчни разбира се, не се взима предвид увеличаващите се инвестиции от наша страна през годините, просто защото калкулаторът на marketbeat не го позволява. Но както се казва, кафета да пиеш в един такъв индекс, както аз го правя всеки месец, резултатът е налице – без да следиш новини, без да гледаш цена, просто си получаваш дивидентите, връщаш ги обратно, имаш повече дялове, получаваш повече дивиденти, това е – пасивна доходност в целия си блясък.

Този тип ETF-и, аз имам съдържание за тях, обърнете му внимание, защото това, че са активно управлявани крие риск, отскоро са, не са толкова доказани, не можем да очакваме ръст на дивидента, капиталовото възстановяване след спадове може да е доста по-бавно от традиционните индекси и всичко това трябва да се вземе предвид.

Не става да си паркирате парите и да си казвате, че за 1 година ще вземете 10% и после ще продадете и ще ги изкарате, защото след 1 година ETF-ът може да е паднал с 10% или повече и вие реално да изкарате по-малко пари отколкото сте вкарали, тези неща трябва да се съобразяват и затова тук говорим за дългосрочна инвестиция, а не за 1-2-3 години, защото за такъв период всичко може да се случи.

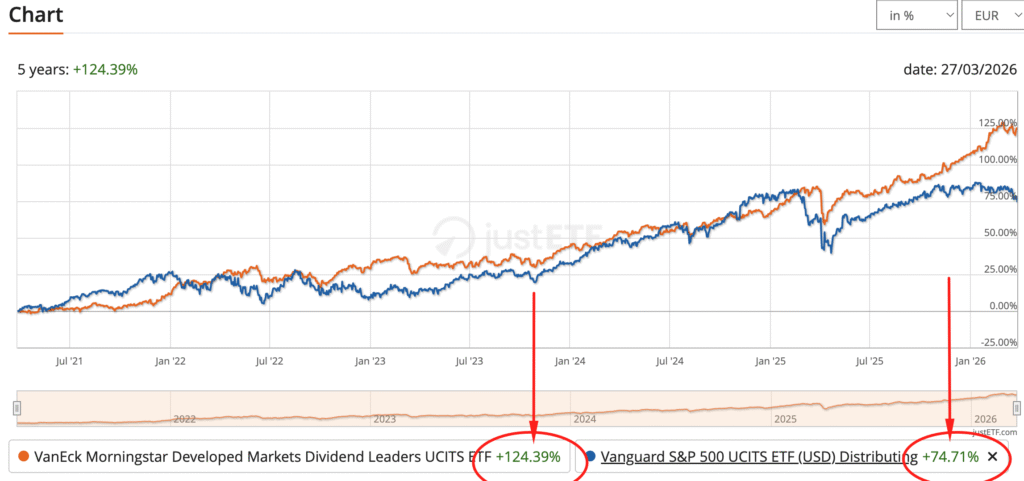

Има естествено и други ETF-и, които ви дават добра комбинирана доходност – капиталов ръст и дивиденти. Един такъв да кажем е TDIV, който за последните 5 години дори изпреварва S&P 500.

Аз лично познавам хора с портфолиа, които са комбинация от компании и ETF-и, които дори не инвестират в основните популярни индекси, защото искат да заложат изцяло на дивидентите и им се получават нещата, защото знаят какво правят. Имат компании с не толкова голяма дивидентна доходност в проценти, но пък със силни двуцифрени ръстове на дивидента през годините, компании от различни сектори, компании, които последното нещо, което ще направят е да си спрат дивидента – аристократи, крале, купувани на добри цени, това нещо няма как да не сработва във времето.

Ако помните, първата ми книга беше именно тази: „Силата на Дивидентите“. Който не я е чел, силно я препоръчвам, защото там обръщам внимание на огромните ползи от инвестицията в дивидентни компании, но и на големите капани, в които да не попадаме що се касае до дивидентните инвестиции. И курс имам 13 часов – „Как да избираме дивидентни компании?“, в който се раздавам на макс за този тип инвестиции 🙂

В крайна сметка, като имаме инвестиционен портфейл и разбираме какво правим, дивидентите могат да бъдат една много силна част балансьор и източник на пасивни доходи, които правят така, че ние да не спираме compounding-a, да не спираме да печелим в годините напред. А не е ли това най-важното за нас?

Запишете се за безплатен седмичен бюлетин: https://angelovdimitar.com/newsletter/

📽️Разгледайте моите видео курсове:

🔥Вижте цялостното обучение по инвестиране „Инвестирай САМ!“:

📚Разгледайте моите книги: