В последно време, доста начинаещи инвеститори, които следят youtube канала, статиите на сайта, както и седмичния бюлетин, ми задават горе долу един и същ въпрос – „Как точно печелим от фондовата борса?“ и всъщност как е по-добре да се печели, как да подходим с инвестициите си – да продаваме ли, да теглим ли на определен период… какво да правим?

С тази статия ще се опитам да обърна внимание на важните неща, които трябва да разберем като инвеститори още отначало, за да сме наясно все пак какво правим, защото според мен, следвайки сляпо инвестициите на някой друг или пък следвайки даден пазарен тренд, няма как това да сработи лично за нас в дългосрочен план и това е грешният начин на управление на инвестициите ни. За да сме успешни, трябва да сме наясно какво правим, защо го правим и какви очаквания можем да имаме, просто, за да можем да измерим обективно резултатите си и ако се налага естествено да внасяме корекции.

Съдържание

Нереализирана и Реализирана Печалба

Едно от основните неща, с които трябва да се запознаем е това, че имаме 2 вида печалби – нереализирана и реализирана. Нереализираната печалба е тази, която ние имаме, виждаме я в акаунта си, но не сме я усвоили, т.е. оставили сме инвестициите ни да растат във времето, виждаме, че сме нагоре, но не сме продавали.

Сложната лихва действа най-силно точно по този начин, като оставяме инвестициите ни да сработват все повече и повече напред във времето. Ако да речем сме закупили акции на APPLE на $100 за дял и след 1 година този наш 1 дял струва $120 и ние го задържим, не сме го продали, то казваме, че имаме $20 нереализирана печалба, просто, защото не сме продали.

Ако след още 1 година акциите на тази компания върнат още 20%, вече тези проценти ще се начислят не само върху първоначалната ни инвестиция от $100, а върху $100 + $20 ръст от предната година. Тоест ще имаме 20% върху $120. И сметката оттук нататък е ясна. Колкото повече държим, толкова повече ще струват нашите дялове с минаването на времето, ако пазарът върви нагоре, а той дългосрочно, както добре знаем, върви нагоре. Не е казано, че всяка година ще имаме определен процент възвръщаемост. Може да има месеци и дори години с нулева възвръщаемост или пък с отрицателна такава.

Но като дръпнем чертата и осредним за период от 5 или 10 години, тогава виждаме колко средно на година е връщала нашата инвестиция. Това е важно да го знаем, защото на фондовата борса нямаме фиксирана възвръщаемост. Такава имаме например при облигациите, но там тя е в пъти по-малка.

Реализираната печалба е тази, която чисто и просто реализираме, т.е. усвояваме. Ако използваме отново примера с 1 дял на APPLE, при покупка за $100 и резултат + 20% след 1 година, т.е. вече нашата инвестиция струва $120, продаваме дяловете и реализираме печалба от $20.

Ето това е голямата разлика между двата вида печалби. Нереализираната означава, че не сме продали, а реализираната означава, че сме продали. На реализираната печалба след това дължим естествено и данъци в зависимост от това какви активи сме избрали.

Големият проблем на редовното реализиране на печалби е, че ние буквално спираме сложното олихвяване и то стартира от нулата при следващата ни инвестиция. А най-голямото и силно преимущество на инвестициите на фондовата борса е точно магията на сложната лихва. Ако позволим нашата инвестиция да бъде олихвявана по сложен начин за определен дългосрочен период, то резултатите винаги са впечатляващи.

Инвестирай СЕГА или Печели СЕГА

Добре е и да дадем ясна дефиниция на думата инвестиране. По подразбиране, за мен, а и за всеки друг дългосрочен инвеститор, инвестирането е нещо, което се случва във времето. Тоест, това не е действие с продължителност от 1-2-3 месеца или пък 1 година. Инвестирането е за по-дългосрочен период, именно, за да позволим на сложната лихва да действа максимално силно върху него.

Печеленето от фондовата борса е друго нещо. Когато настъпва в краткосрочен план, когато реализираме краткосрочни печалби, това не наричаме инвестиране, а спекулиране или трейдване. Да купиш на ниско и да продадеш на високо след 1 месец, това е спекулация или изтъргуване, трейдване на някакъв актив.

Инвестирането по начина, по който аз го разбирам и аз не съм открил топлата вода естествено, аз съм се учил от други доказани и велики инвеститори, та това е процес на акумулиране на богатство и аз лично спестявам парите си като ги инвестирам. Аз не ги държа в банка. Аз имам доходи и част от тези доходи, вместо да спестявам, ги разпределям в инвестиционното си портфолио вместо да ги паркирам в банковата си сметка и инфлацията да ги изяжда. Още веднъж, аз спестявам, като инвестирам в активи.

Печеленето от инвестициите е нещо, което повечето хора не могат да си обяснят и хейтърите, които ще видите в някои коментари под видеата ми и други мои публикации, казват например, че аз печеля повече от продажби на продукти и услуги, отколкото от инвестициите си. И тук идва голямото НЕразбиране и затова тези хора са арогантни, а за мен лично са смешни, защото те нямат представа как работят инвестициите и каква е логиката изобщо на дългосрочното инвестиране. Не са си направили труда да разучат дори малко основните неща, а имат претенции и изразяват мнение изпълнено само с въздух :). А фалшиво его + невежество + незнание = арогантност.

Когато сме дългосрочни инвеститори, ние не реализираме постоянно печалби от инвестициите си. Ние не живеем от тези пари. Те не са наш основен доход, от който да плащаме сметки и т.н. Точно обратна е логиката на този тип инвестиция, а именно да акумулираме средствата си и след време, след определен период, те да са се превърнали в много повече отколкото са били с помощта на сложната лихва и времето. Това е. Така че, ако очаквате да започнете да инвестирате и да напуснете работа, ставайки финансово независими за 1 или 2 години, това най-вероятно няма да се случи, освен ако например не сте хванали някакъв луд тренд нагоре в някой актив и не сте наляли огромно количество пари, което да ви позволи да го направите.

Знаем, че има и такива случаи, виждаме ги, особено покрай криптовалутите, имаше много криптомилионери по света, които за съжаление най-вероятно вече не са милионери. Същото е положението и с акциите на компании като GameStop, AMC, Bed Bath & Beyond и други, които чисто и просто са балони, от които шепа хора изкарват луди пари.

Тези, които искат да печелят пари, всъщност искат да харчат пари 🙂 Това е самата истина. Ако разчитате, че ще инвестирате днес и по същото време догодина ще сте милионери или няма да ви се налага да работите, тръгвате с грешната нагласа към инвестициите като цяло. Не това е пътя, по който дългосрочният инвеститор тръгва. Още веднъж, инвестициите са нещо, в което вкарваме пари с цел да ги предпазим от инфлация и след определен период тези пари да струват много повече, просто, защото са инвестирани в активи, а хубавите активи доказано покачват стойността си с времето.

Ако искате да печелите, да реализирате постоянно печалба от инвестициите си, то станете трейдъри и започнете да търгувате различни активи, да спекулирате на различни пазари, всеки ден и то. Но имайте предвид, че резултатът най-вероятно няма да ви хареса, и в крайна сметка ще се окаже, че сте загубили много повече отколкото дори инфлацията би изяла от парите ви.

Повярвайте ми, играл съм тази игра и ако сравним трейдинга с дългосрочното инвестиране, наистина, мога да кажа за себе си и от това, което съм преживял, че дългосрочното инвестиране е истинският път към финансовата независимост. Но просто трябва да извървим този път. Няма как да прескочим процесуалното време, за което инвестициите ни сработват в наша полза.

Инвестирай и Печели – Комбинацията, която работи

Има и варианти, при които можем да сме дългосрочни инвеститори, но също можем и да реализираме печалба на определени периоди и по този начин да намерим баланса за себе си – хем да имаме активи, върху които работи сложната лихва и хем да имаме и кеш като пасивен доход, който да влиза в сметката ни и да го харчим за каквото пожелаем.

Вариант 1 – Инвестиране в дивидентни компании

Дивидентните компании ни дават възможност да вложим парите си в бизнеси, закупувайки техни акции, като в същото време получаваме и дивидент за това, че сме инвестирали и държим акции на конкретната компания, която сме избрали.

Имам видеа по темата, имам и статии, хвърлете им по едно око, ако намерите време и ако ви е интересно, но накратко, ако искаме да имаме баланс между дивидентна доходност и растеж в цената на акциите, то трябва да изберем такива компании, които се развиват като бизнеси и техните акции се покачват и също изплащат и увеличават дивидентите си постоянно.

И по този начин ще имаме и от двата типа печалба – нереализирана такава от ръста на цената на самите акции и ефекта от сложната лихва върху тях и реализирана печалба идваща под формата на дивидент, който ни се изплаща всеки месец, на тримесечие или пък на друг период.

Недостатъкът на този тип инвестиция е, че в крайна сметка трябва да инвестираме доста големи суми, за да можем да „живеем“ от дивиденти. Естествено, някои хора с по-големи възможности го правят, а хората с по-малки възможности също могат да го правят, но по един по-различен начин. Те могат да реинвестират дивидентите си за години напред и така ще имат все повече и повече дялове и когато решат след 10-15 или 20 години, могат да започнат да получават дивидента като КЕШ и да харчат тези пари 🙂

Вариант 2 – Инвестиране с теглене

При този вариант имаме възможност да сме дългосрочни инвеститори, като в същото време разтоварваме малко от инвестициите си например всяка година и така реализираме печалба, от която да „живеем“. Но тук е важно да отбележим, че е ключово да теглим само толкова колкото да не обърнем инвестиционното си портфолио в негативен тренд, т.е. да имаме възможността да теглим и да харчим, като в същото време портфолиото ни продължава да расте. Растежът ще е по-бавен, но все пак ще го има.

Ако например инвестираме в актив като S&P 500, който доказано ни връща около 10% средно на година за всеки по-дългосрочен период, то процентът, който ще искаме да изтегляме всяка година, за да харчим, ще е по-малък от 10%, примерно 4% е класическият процент, който ни позволява да останем инвестирани на пазара дългосрочно и сложната лихва да действа върху инвестициите ни и в същото време да реализираме печалба и да прибираме кеш от инвестициите си на годишна база.

Редно е да отбележим обаче, че по-удачният вариант да приложим тази стратегия, е като вече сме достигнали някаква инвестирана сума, при която ще има смисъл да я прилагаме. Защото, аз лично не виждам смисъл да имам инвестирани 1000 лв, след 1 година те да са 1100 лв и аз да изтегля 40 лв. Ще предпочета да оставя тези пари да работят, да се олихвяват и когато сумата стане такава, при която 4% вече ми вършат работа, тогава ще пристъпя към този вид инвестиране с теглене.

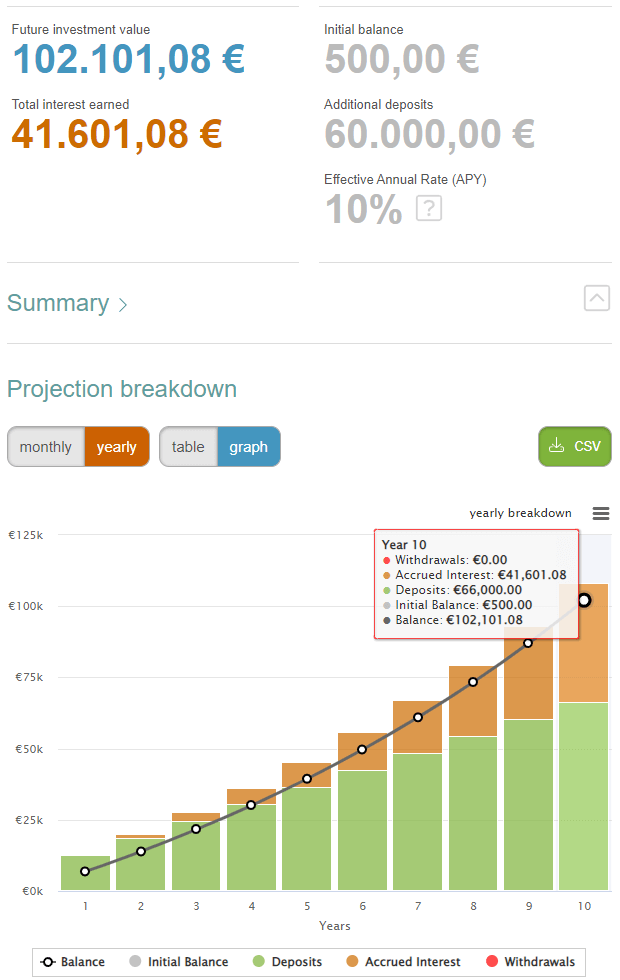

Ето и един елементарен пример. Да предположим, че за 10 години сме събрали 100 000 лв в инвестиционното си портфолио. Усилието, за да достигнем 100 000 лв ни е коствало 10 години всеки месец да инвестираме по 500 лв в актив, който за целия този период ни дава 10% възвръщаемост средно на година. Ето и на практика какво показва калкулатора за сложна лихва. Валутата е ЕВРО, но това не ни бърка, цифрите са важни, представяме си, че са в ЛВ, просто нямат все още BGN в този калкулатор 🙂 Ще оставя линк, за да може всеки да сметне според неговите възможности и намерения:

Виждаме, че ако не продаваме, а само акумулираме с времето, резултатът е налице. За съжаление, няма как някой да гарантира, че нещата ще се случат точно по този начин, но има ли нещо сигурно в този живот? Просто залагаме на нещо, което доказано работи и така шансовете ни са най-големи. Може следващите 10 години пазарът да върне повече. Например европейските ETF-и, които следват S&P 500 и в които ние можем да инвестираме, са върнали малко над 15% средно годишно за последните 10 години и това е въпреки спадовете от тази година. Това би означавало, че бихме могли да достигнем 100 000 лв дори по-бързо.

Но в същото време го има и варианта това да се случи по-бавно, ако ни хванат 2 поредни по-големи кризи, както е в периода между 2000 и 2010 година. И тук пак опираме до индивидуалния подход, защото, пък, ако имаме и други инвестиции на фондовата борса в компании, които връщат повече като процент средно на година за същия период от 10 години, тогава картинката става съвсем друга и 100-те хиляди могат да дойдат още по-бързо. Условностите са много, предположенията са налице и само времето ще покаже какво точно ще се случи.

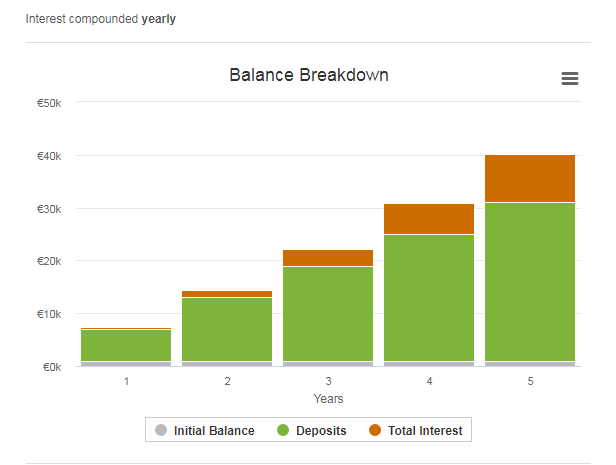

И веднъж достигнали 100 000 лв, ако просто оставим инвестициите си на борсата, за да продължат да се олихвяват с 10%, без дори да правим повече депозити, то всяка година можем да си теглим по 4% и да ги харчим за каквото пожелаем. Може този процент да е и друг, всеки преценява за себе си с оглед на нуждите и желанията, които има. Може в определени години да теглим повече, ако борсата върне повече, но може и пък да теглим по-малко, ако тя връща по-малко. И ето какво се получава в крайна сметка при едни осреднени 4% теглени на година:

За 10 години сме изтеглили близо 53 000 лв. А освен това, инвестицията ни от 100 000 лв вече всъщност струва близо 180 000 лв и продължава да работи за нас все по-силно. Ами, ще оставя на вас да въведете в калкулатора какво се получава за 20 и 30 години напред. Резултатите няма как да не ви харесат 🙂

И за това става въпрос като цяло, това е вторият вариант, с който можем да подходим към инвестициите си. Пак отбелязвам, че условностите не са малко, пътят, който ще извървите може да не е така плавен, както на графиките, но в крайна сметка всичко това е постижимо и има хора, които го правят, включително и аз на моменти и мога да ви кажа, че това работи 🙂

Вариант 3 – Теглене на печалбата

Ще обърна съвсем накратко внимание и на този 3-ти вариант за подход към инвестициите ни. При него, просто продаваме дялове от съответния актив, които дялове се равняват на процента, който сме получили като възвръщаемост.

Ако вземем отново примера с по 500 лв инвестиция всеки месец за период от 10 години, то като достигнем този период ние ще сме инвестирали общо 60 000 лв. А стойността на нашето портфолио е вече 100 000 лв. Продаваме дялове за 40 000 лв, прибираме си тази печалба и оставаме на борсата с 60 000 лв, които сме вложили за периода от 10 години.

Има и хора, които предпочитат и правят обратното. Те си прибират инвестицията от 60 000 лв, т.е. продават дялове за тази стойност и реализират тези пари като доходност. И остават на борсата само с 40 000 лв, които се явяват всъщност размерът на лихвата, която са получили за този период. И тези хора казват, че са останали на пазара само със спечеленото от тях, т.е. изтеглили са вложеното и са останали само с печалбата си. И имат предвид, че са на борсата не с техни пари, т.е. те са си върнали това, което първоначално са вложили и оставят натрупаната им печалба под ударите на сложната лихва занапред.

Това са само 3 начина, 3 погледа върху това как можем да подходим към инвестициите си. Всеки преценява за себе си дали да ги използва, как да ги използва, кога да ги прилага. Има естествено и други начини как можем да се отнесем към инвестираните от нас пари. Всичко зависи от нашия толеранс към риск, нашите познания, нашата устременост и решителност.

И в крайна сметка, спокойно можем да кажем, че това да НЕ инвестираме е най-рискованото нещо, което можем да направим. И всяка инвестиция започва от нас самите, т.е. първо трябва да инвестираме в себе си, да придобием знанията как се случват нещата, да приложим тези знания на практика и тогава да очакваме резултати.

В момента вие инвестирате във вашите знания. Вие сте отделили време, за да прочетете тази статия и това е инвестиция, която си заслужава. Благодаря ви, че четете моите статии!

Знаем, че никой не може да предвиди бъдещето. Не приемайте написаното и показаното от мен като инвестиционен съвет. Не това е целта ми. Друга е моята цел и тя е да ви предоставям теми за размисъл, храна за инвеститорските ви мозъци, за да може да анализирате и оценявате различни инвестиционни възможности.

И нека не забравяме, че бъдещето е такова каквото си го създадем. А най-лесният начин да го предвидим, е именно като си го създадем. Създавайте своето бъдеще и позволете на инвестициите ви да бъдат част от него. Това ще ви помогне да водите един доста по-добър и спокоен живот 🙂

***Представям ви най-детайлния видео курс за начинаещи инвеститори: „Как да инвестирам като нищо не разбирам?„. Този курс ви дава ключови основни знания за това как работи фондовата борса и активите, които се предлагат там. Ще разберете фундаментално всичко за инвестициите!

***Представям ви първата си книга: „Силата на Дивидентите“, която идва с видео курс и калкулатор. Това е един цялостен наръчник по инвестиране в дивидентни компании.

Aко искате да станете ПРО в инвестирането в активи и в инвестирането в стойност, то определено хвърлете едно око на продуктите и услугите, които предлагам. Те са изцяло практически насочени и вече работят за стотици хора в България, просто защото дават реални и работещи решения.

- Видео курс: Как да намираме подценени компании?

- Видео курс: Как да избираме дивидентни компании?

- Видео курс: Как да инвестираме в ETF?

- ИНВЕСТИРАЙ СAM – Цялостен курс по инвестиране

Angelov Dimitar Community е затвореното ни общество от инвеститори, където НЕ СЕ дават инвестиционни съвети и на дневна база с изцяло информационна цел анализираме различни инвестиционни възможности, имаме си платформа за анализ, която си е само наша и всеки може да допринесе за доразвиването на тази платформа, която дава всичко необходимо за един стойностен анализ на която и да е компания от фондовата борса.

Правим си срещи на живо всяка седмица в ZOOM, имаме запис на всички срещи, обучаваме се на различни теми, имаме workshop-ове, имаме тонове информация в нашия DISCORD сървър, готови портфолиа, тестваме различни стратегии на инвестиране с информационна и тестова цел.

Ако искате да се присъедините, със сигурност няма да съжалявате!

Цената на Angelov Dimitar Community ще е винаги подценена, бъдете сигурни в това!

Абонирай се за Angelov Dimitar Community – Абонамент

Ако имате въпроси относно услугите и продуктите, запишете си една безплатна 15 минутна информативна консултация с мен по телефона и ще обсъдим това, което ви интересува.

БЕЗПЛАТНА ИНФОРМАТИВНА КОНСУЛТАЦИЯ

Благодаря ви и до скоро!

3 коментара

Ivo

Много добре обяснено. Благодаря за труда който полагаш😊

Димитър Ангелов

И аз благодаря 🙂

Dobri

Благодаря!