Когато анализираме компании за дългосрочна инвестиция, една от най-честите грешки, които начинаещите правят е, че не си дават сметка за характера на бизнеса и въпреки, че си „казват“, че ще инвестират дългосрочно, все пак се фокусират върху краткосрочни данни и краткосрочни ценови движения, изключвайки едно от най-важните неща за самия бизнес – колко пари му трябват, за да съществува и още колко му трябват, за да се развива.

Има огромна разлика между бизнесите и разбирането на модела, по който работят ще ни даде ясна представа какво реално можем да очакваме за вбъдеще и какво може би не трябва изобщо да очакваме като потенциална възвръщаемост от конкретни бизнеси.

За по-лесно съм разделил бизнесите на ТЕЖКИ – такива, които изискват големи капиталови вложения, за да съществуват и да се развиват и ЛЕКИ – такива, които изискват никакъв или много малък капитал, за да растат и да стават още по-добри бизнеси.

Съдържание

Какво е ТЕЖЪК (capital-intensive) бизнес?

Тежките бизнеси са такива, които изискват огромни инвестиции в материални активи, за да оперират. Това включва фабрики, съоръжения, машини и т.н. А за да се развиват, тези компании често имат нужда от още допълнителни средства.

Маржовете на печалба на тези бизнеси са малки, съответно чисто ценово акциите им не могат да направят чудеса, просто инвеститорите знаят, че не трябва да им се надяват много.

Тези бизнеси имат много големи Capital Expenditures (капиталови разходи) всяка година, т.е. инвестицията обратно в бизнеса е разход, който постоянно изяжда по-голямата част от оперативния паричен поток или дори често го надхвърля. Това пък води до едно – компаниите от този тип вземат страшно много дълг, за да съществуват, а за да се развиват следва да вземат още повече дълг.

Това работи, когато икономиката е в подем и хората харчат пари, но при първите признаци на забавяне, маржовете от много ниски стават дори отрицателни и тези компании потъват, изтривайки години наред на положителни възвръщаемости, ако е имало естествено такива.

Обикновено, ако инвестираме в тези тежки бизнеси, ще разчитаме евентуално на дивидентите, които повечето от тях дават, защото само така могат да задържат акционери, нямат друг начин. И естествено, когато такива бизнеси са по дъна, тогава също инвестиция на примерно 50% отстъпка от справедливата цена може да ни донесе добра възвръщаемост.

Ето и примери за някои такива бизнеси:

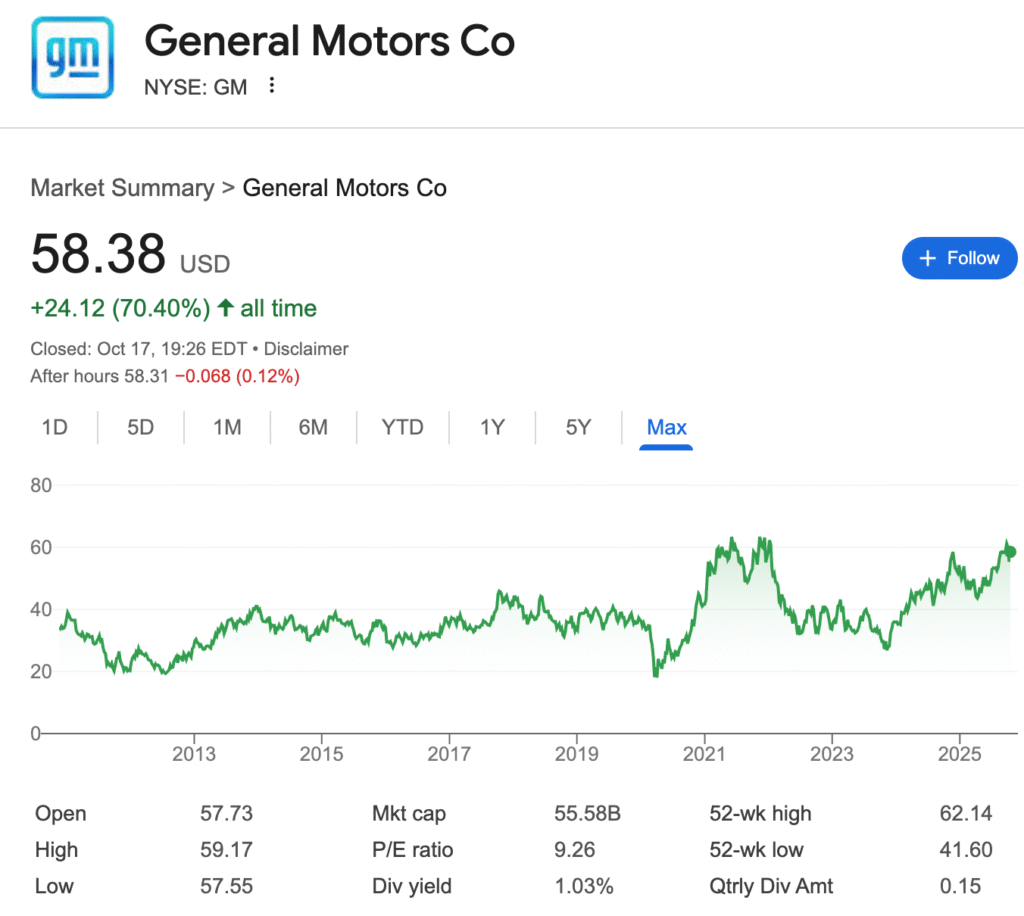

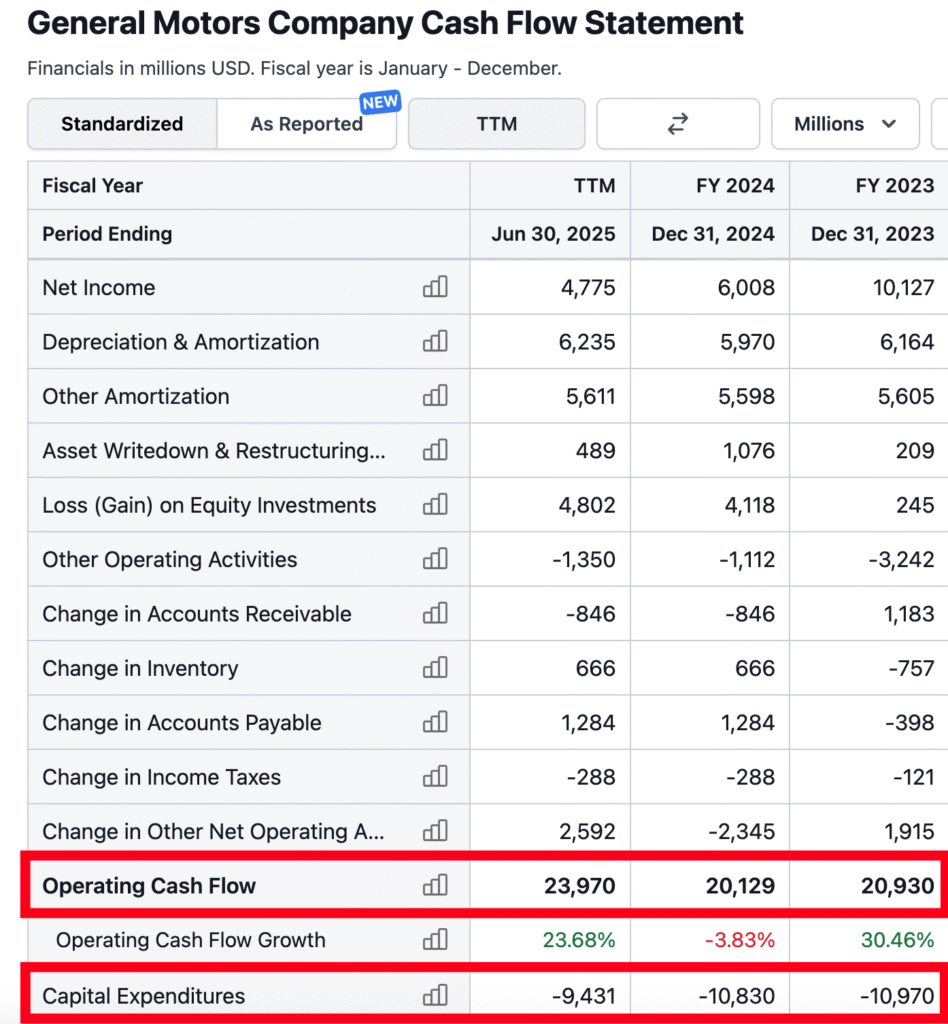

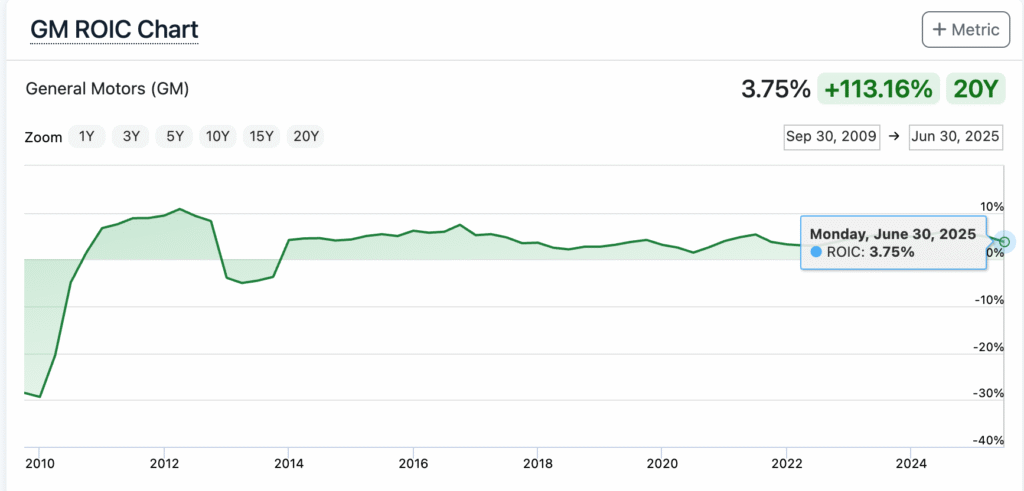

General Motors

Почти половината от кеша на компанията отива за капиталови разходи и то всяка година. Но така е, автомобилната индустрия е силно конкурентна и ако не влагаш пари, просто загиваш като бизнес.

Поради големите капиталови разходи ROIC (return on invested capital), възвръщаемостта на инвестирания капитал, който е един от важните параметри за всяка една компания, е на много ниски нива, няма и 4% възвръщаемост на инвестирания капитал.

Кои други бизнеси са тежки като автомобилопроизводителите? Това са компаниите, които произвеждат самолети, редица големи енергийни компании, които трябва да влагат милиарди ежегодно, просто, за да съществуват и всички други компании с нужда от много физически активи и големи капиталови вложения, за които се сетите.

Сега, компании като Google и Microsoft също инвестират доста дебело в момента в инфраструктура и това не ги прави лоши компании в никакъв случай, тъй като те изграждат дата центровете, които целият свят ще използва и надпреварата е налице и се засилва.

Но понеже са супер печеливши компании, тези големи капиталови вложения не повлияват негативно на бизнеса им към момента, тъй като е ясно, че тези разходи, които се направят сега ще се възвърнат многократно в бъдеще… или поне така се надяваме всички 🙂

Какво е ЛЕК (asset-light) бизнес?

Тези бизнеси не разчитат на физически активи като фабрики, машини и други съоръжения, за да генерират печалби и парични потоци. Те разчитат на иновативни и работещи технологии и като цяло на някакъв софтуер, който им генерира целите печалби. Те имат изградена дигитална инфраструктура, която им позволява да се развиват в мащаб бързо и ефективно.

Тези фирми обикновено имат ниски или дори нулеви CapEx разходи на cash flow statement-ите си. Често дългът им е много нисък или изобщо липсва, а ако все пак го има, не е проблемно звено, т.е. не е толкова много.

И тези компании имат високи двуцифрени стойности на ROIC – възвръщаемостта на инвестирания капитал не може изобщо да се сравнява с тази при тежките бизнеси. Това се оценява от акционерите и като следствие цената на тези акции расте значително повече във времето, ако те продължават да бъдат добри бизнеси, тъй като имат способността да увеличават печалбите си, да скалират много по-бързо, евтино и ефективно.

Тези компании са гъвкави и доста по-устойчиви на икономически по-трудни времена, тъй като услугите или продуктите им са на цени, които повечето хора могат да си позволят и често алтернативите изобщо не съществуват или ако съществуват са доста по-скъпи.

Дори да останем без работа все пак ще можем да си позволим 10-15 долара абонамент за spotify например, нали? Докато в същото време, ако сме имали преди това намерение да си купим нов автомобил, със сигурност ще го отложим и изобщо няма да направим тази покупка.

Ето това е силата на тези компании, които нямат нужда от много капитал, за да съществуват и да се развиват. И нека разгледаме някои примери:

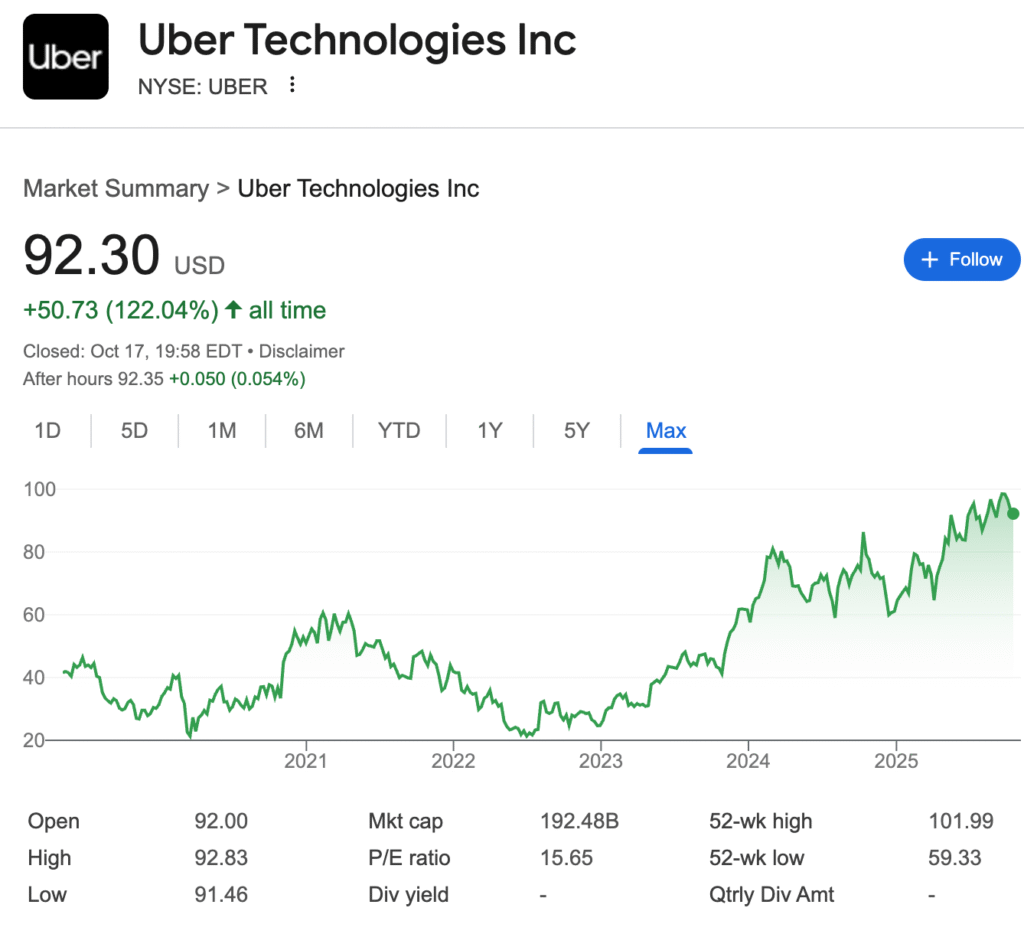

UBER

Както може би знаете, компанията за превози не притежава автомобили, нито пък има назначени шофьори. В същото време милиони хора по света използват услугата и милиони шофьори я извършват с техните собствени автомобили. Това, ако не е перфектният бизнес модел, здраве му кажи! Хем нищо не даваш, хем милиони хора искат да работят за теб и да ти вадят пари.

Естествено, не е съвсем така, защото компанията е създала платформата, която се използва от пътници и шофьори, но я е създала по перфектният начин и се разрастна толкова бързо точно благодарение на липсата от големи капиталови вложения.

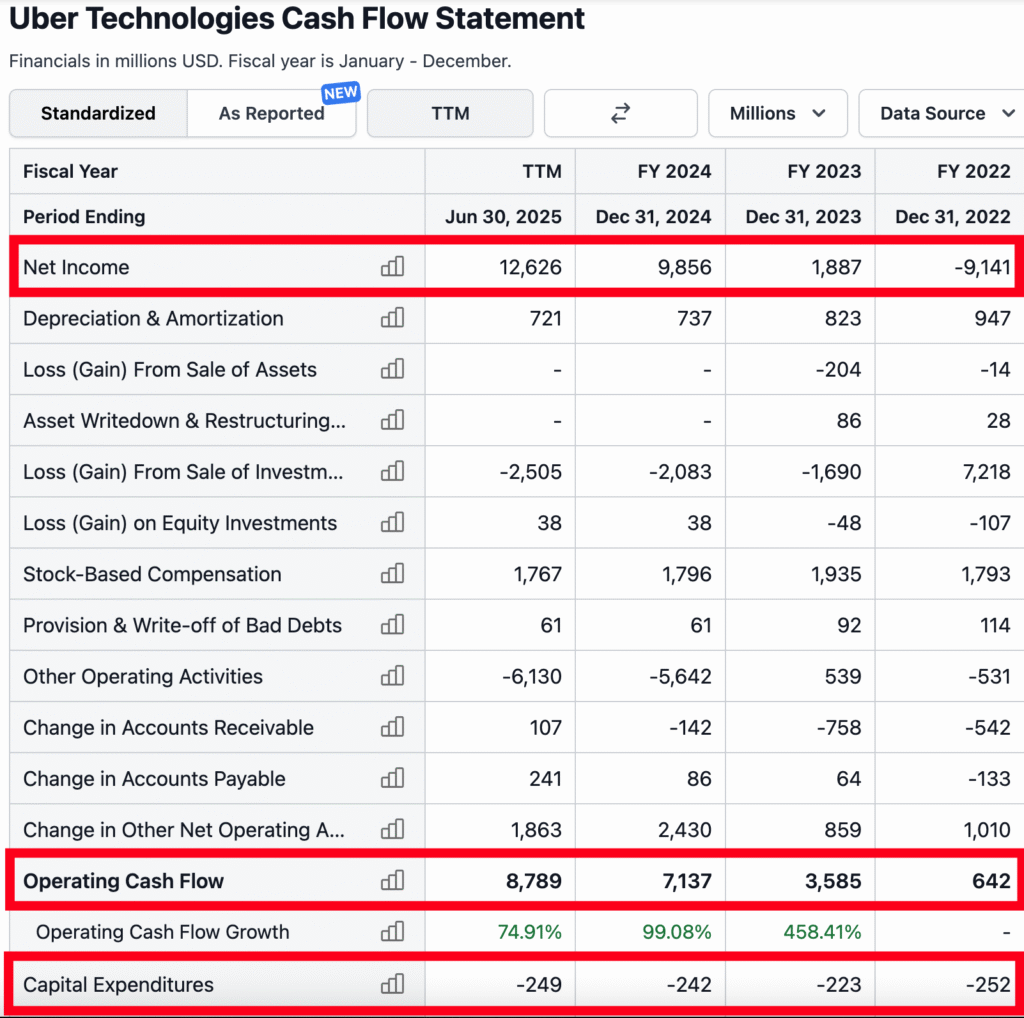

Много ясно се вижда как печалбите на компанията растат все по-силно всяка година, паричните потоци от операции също, но Capital Expenditures са сякаш едни и същи „никакви“ пари. Почти $9 милиарда кеш флоу от операции и само 250 милиона CapEx, няма и 3% от парите този разход, а компанията не спира да расте и да генерира все повече и повече пари.

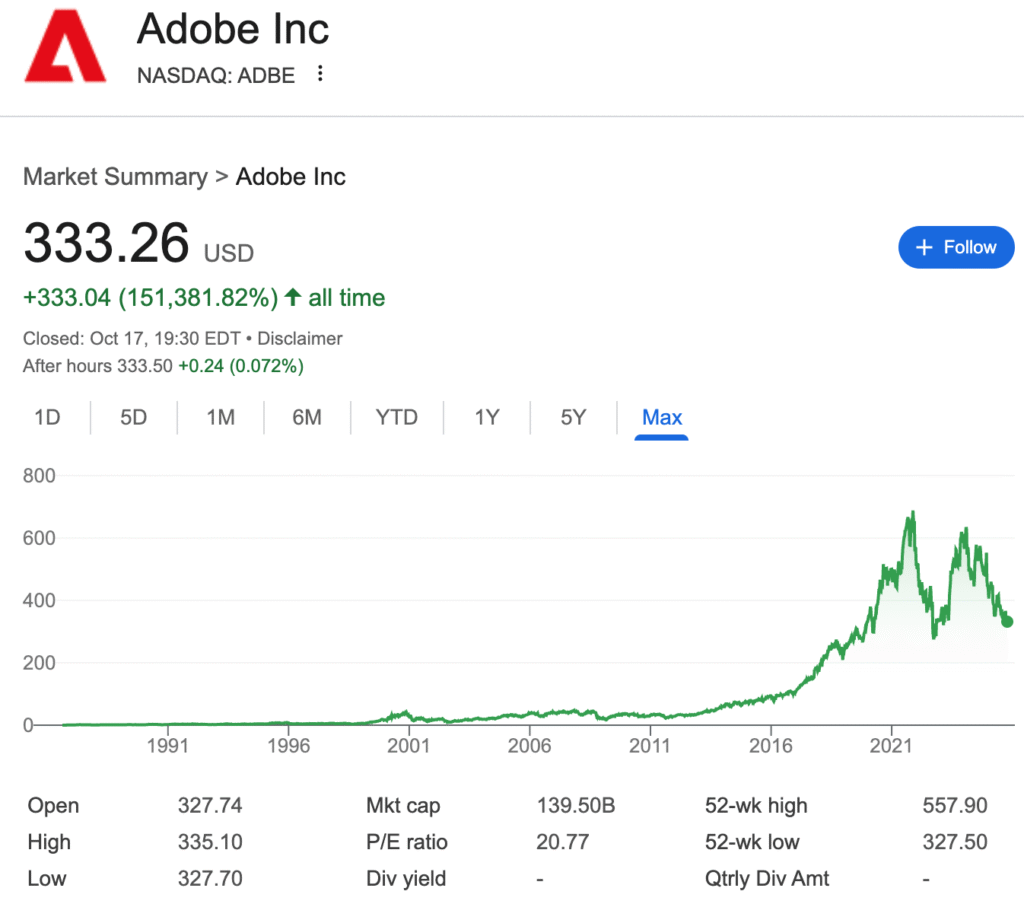

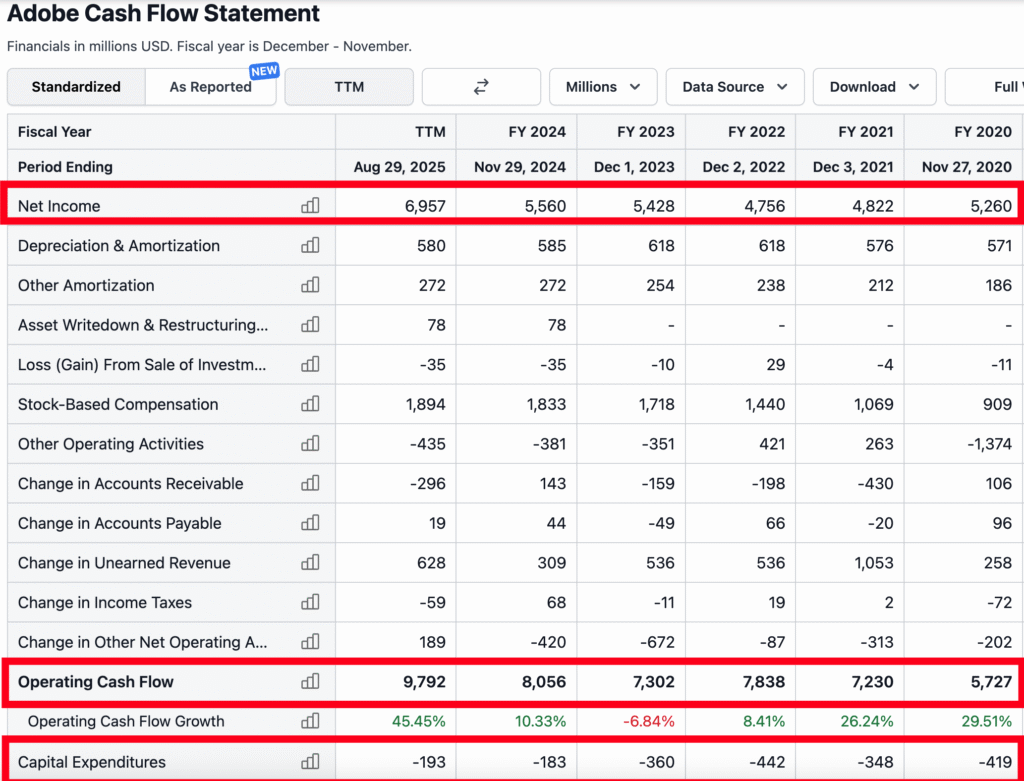

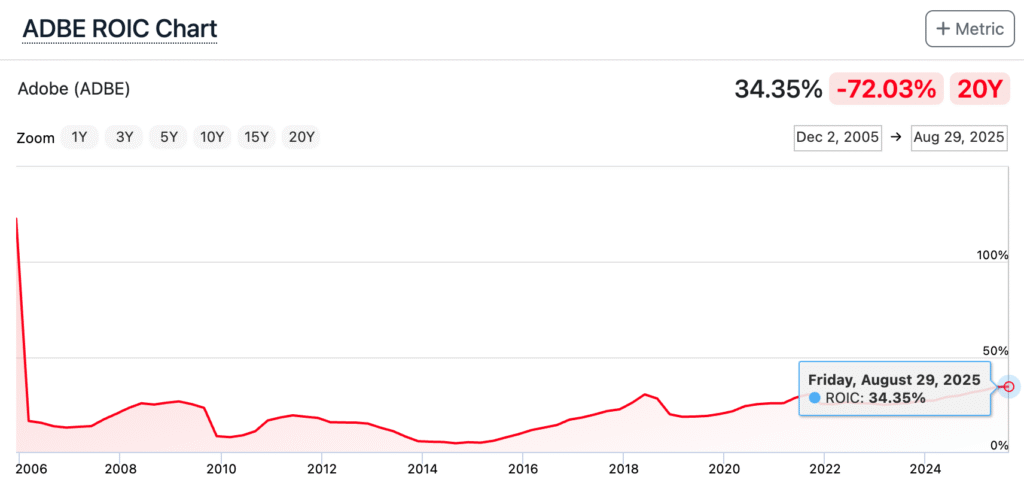

ADOBE

А какво да кажем за компанията ADOBE, с ROIC над 34%, с увеличаващи се печалби, увеличаващи се парични потоци и почти никакви физически активи? Оборотът и печалбите идват почти изцяло от абонаменти, нищо физическо няма в тях, нали?

Други подобни компании са Spotify, AirBNB, Booking… все акции, които видим ли на изгодна цена, чуденето дали да си купим май е излишно 🙂 Но правя един ГОЛЯМ дисклеймър, че компаниите показани в това видео не са показани с цел сега да ги налазите и да купите колкото се може повече дялове. Това са просто примери, никъде не споменавам, че цената им в момента е добра, че е под справедливата, напротив, смятам, че са доста скъпи спрямо справедливата си цена, с изключение може би на ADOBE.

Така че, правете разлика в какво инвестирате. Защото това ще ви даде ясна представа какво можете да очаквате занапред.

Запишете се за безплатен седмичен бюлетин: https://angelovdimitar.com/newsletter/

📽️Разгледайте моите видео курсове:

🔥Вижте цялостното обучение по инвестиране „Инвестирай САМ!“:

📚Разгледайте моите книги: