Уж индексът връща 15-16% за 2025-та, а моята възвръщаемост е 3-4%. Как става тази работа и защо така са ме „прецакали“? Или може би аз сам съм се прецакал, като съм избрал грешният ETF? Какво да правя сега? Как се оправя това нещо?!?

Макар и многократно през годините да сме коментирали този казус, имам и минали съдържания за това, все пак хората не спират да се тревожат и да задават тези въпроси за тяхната по-ниска доходност. Интересното обаче е, че при периодите, когато доходността на техните ETF-и е по-голяма от тази на официалния индекс, като че ли никой нищо не пита и си мълчи 😉 Но това е друга тема.

В тази статия ще обърнем внимание на тези наболели въпроси и ще се опитам да обясня точно какво се случва, надявам се да се разбере веднъж завинаги и всеки начинаещ инвеститор да може вече да спи спокойно 🙂

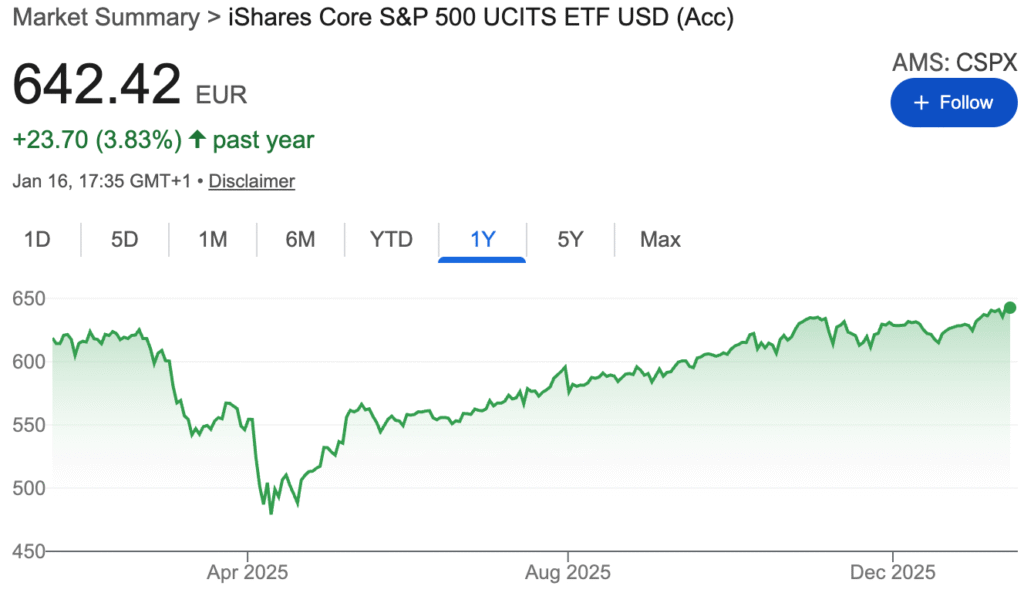

Нека разгледаме следния казус на тези две графики. На едната виждаме S&P 500, индексът, а на другата ETF в евро, който копира неговото представяне.

Както ясно се вижда, индексът е върнал над 15%, а ETF-ът няма и 4%. За какво става въпрос, по дяволите, каква е тази измама?!? Спокойно! Няма лъжа, няма измама, всичко е точно и се обяснява с курса на еврото и на американския долар. От тази графика се вижда, че доларът е паднал спрямо еврото с 11.2%. И именно оттам идва разликата.

И сега развръзката – ние купуваме ETF, който е деноминиран в евро, но активите вътре са американски акции, всичките активи са американски акции, които са в американски долари. И ето по този начин сме изложени на валутните разлики между еврото и долара.

Когато доларът пада спрямо еврото, ние ще виждаме по-малка възвръщаемост. Когато обаче се покачва, ние ще виждаме по-голяма възвръщаемост. Ето все пак и един пример за обратното – по-голямата възвръщаемост. И пак да кажа, за тези периоди никой не пита защо печели повече, но когато е по-малко, тогава всички скачат и искат да направят нещо по въпроса. След малко ще видим обаче дали има смисъл изобщо да правим нещо.

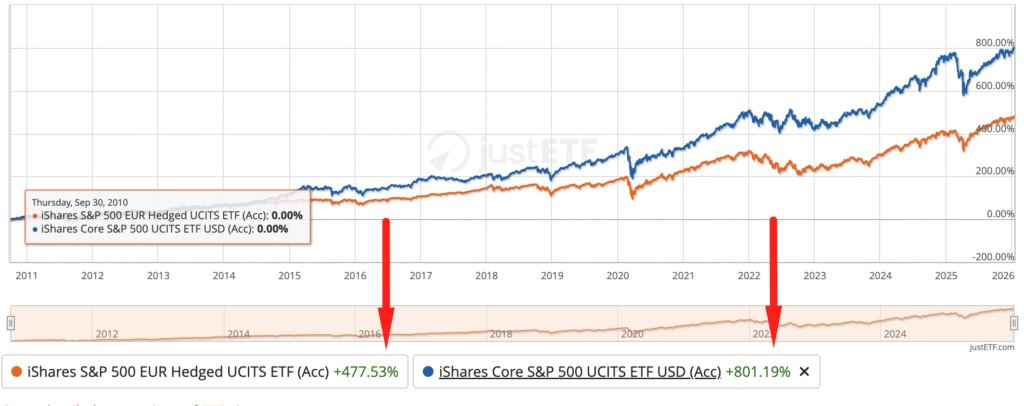

Тук можем да видим, че от януари 2021-ва до януари 2022-ра, ETF-ът е върнал с 8% повече! За последните 5 години, ETF-ът е дал 103.90%, а индексът 84.17%, като при индексът тук не са включени дивидентите. Но така или иначе дивидентите няма да изядат тази разлика и да уеднаквят резултата.

От графиките много ясно също може да се види, че при спадовете от 2022-ра, ETF-ът е паднал доста по-малко отколкото индексът. И всичко това, запомнете, се дължи на валутните курсове между американския долар и еврото. Просто няма на какво друго да се дължи!

Ако сме избрали ETF като този от графиките, който е физически репликиращ индекса и го копира едно към едно, няма откъде другъде да дойде разликата. Посоченият ETF има expense ratio от 0.07% на година и този процент се удържа от цената на актива, т.е. виждаме крайната цена за нас намалена с 0.07%. Също, този ETF акумулира дивидента, т.е. включва го в цената на актива вместо да ни го изплаща в брой и така виждаме по-висока цена.

Това са 2-те единствени и супер малки разлики, които едва ли някой ще забележи, ако курсът на еврото и долара не се променя. И няма значение кой ETF изберем, ако той прави същото, което прави посоченият тук. Дали ще струва 100 евро за дял или 600 евро за дял или 10 евро за дял, в евро ли го купуваме, копира ли американския индекс в долари, това е, което ще получим – по-висока доходност, когато доларът се покачва спрямо еврото и по-ниска доходност, когато доларът пада спрямо еврото. Единствената разлика, още веднъж, може да произлезе от управлението на дивидента и от expense ratio-то.

Добре, какво да правим тогава, когато сме на губещата страна? Ясно е какво ще правим, когато печелим повече, няма да коментираме и просто ще приемем по-голямата доходност, нали? 🙂

Ако сме дългосрочни инвеститори, трябва да знаем, че валутните разлики са нещо традиционно и напълно нормално. На тях няма как да влияем, защото те се движат на база различни икономически събития, които никой не може да предвиди.

Валутите имат свойството наречено „reversion to the mean“, което означава, че през годините валутните курсове се връщат до средните характерни за тях стойности, които преобладават през повечето време. По този начин нашата възвръщаемост във времето се изглажда и няма от какво да се притесняваме.

Активите от друга страна – акциите, в които инвестираме посредством индексите, те са реални продуктивни активи и тяхната пазарна цена се увеличава във времето и затова индексите се покачват във времето.

Както 2025-та ETF в евро следящ S&P 500 дава по-малко от индекса, така догодина може да даде повече, ако курсът на долара спрямо еврото се покачи. И тогава, ако индексът върне 15% и доларът се покачи с 15% спрямо еврото, то ние ще имаме 30% възвръщаемост. Спечелили сме веднъж от ръста на индекса и втори път от ръста на валутата. И не, не давам прогноза, че доларът ще се покачва, моля ви, не е финансов съвет, нито инвестиционен, просто хипотетична ситуация какво може да стане.

Да изберем ли да инвестираме в ETF, който е в долари и така да елиминираме тези валутни разлики? Отговорът тук е много прост – ако искаме да имаме визуалното спокойствие, че печелим толкова колкото дава индекса или по-скоро, че не губим възвръщаемост, да, можем да изберем доларови ETF-и.

Но това е фалшиво спокойствие, защото ако сме в Европа и инвестираме в доларов ETF, нали ако го продадем и обърнем парите в евро, пак ще минем през тези валутни курсове? Какъв е смисълът тогава? Ами няма особен смисъл, освен ако не планираме да харчим парите си в долари. Тогава има смисъл да, определено има. Но правим ли си сметките в евро, математиката пак не излиза 🙂

Губим ли всъщност последно или не губим?!? Ами по-скоро не губим, защото ние притежаваме актива, например 10 дяла от даден ETF, който ни дава експозиция към даден индекс. Бройката на дяловете не се променя за нас. Още веднъж, при по-слаб долар, можем да видим по-малка възвръщаемост в проценти, но при по-силен долар, можем да видим по-голяма възвръщаемост в проценти. В крайна сметка, като се има предвид, че валутите се връщат по средните си стойности, ако сме дългосрочни инвеститори, тези разлики се изглаждат.

Добре… горе долу разбрахме за какво става въпрос и ето следващото питане – тогава защо не вземем хеджиран ETF в евро? Така няма да поемаме риск, когато доларът падне спрямо еврото. Това е така, но освен, че няма да поемем риска на по-слабия долар, няма да поемем и ползата на по-силния долар през определени периоди.

Какво е хеджиран в евро ETF накратко: Това е финансов инструмент, който елиминира влиянието на валутния курс. Фондът, който се продава в евро, взима нашите евра, купува акциите от индекса в долари и ги превалутира в евро, за да нямаме експозиция към долара.

На тaзи графика виждаме обикновен нехеджиран ETF и хеджиран в евро негов еквивалент. И двата актива акумулират дивидента, expense ratio при хеджирания обаче е по-високо, не е 0.07%, а е 0.20%, заради манипулациите по хеджиране. Както се вижда от графиката, за един и същ период, при обикновения нехеджиран ETF имаме почти двойно по-голяма възвръщаемост.

Хеджирните ETF-и може би са удачни, когато сме „предвидили“, че доларът ще пада и имаме кратък инвестиционен хорзонт от 1-2-3 години, през които не можем да си позволим да виждаме или просто не искаме да виждаме по-ниска доходност в проценти. Иначе, дългосрочно, графиката казва всичко. Това е огромна разлика!

Надявам се това съдържание да е достатъчно обяснително и веднъж завинаги да даде яснота по този казус. Аз поне за себе си съм спокоен, че като някой ме попита, вече направо го препращам към статията или видеото. Направих това съдържание за вас, но и за мен, просто да ми е по-лесно! 🙂

И нека не забравяме, че най-важното нещо е да не заставаме на пътя на compounding-a! За да спечелим дългосрочно по един ниско рисков начин, просто трябва да бъдем на пазара, това е доказано във времето. Ако се опитваме да продаваме, да превалутираме, да купуваме пак, в крайна сметка едва ли ще успеем да надхитрим пазара, защото рискуваме да пропуснем най-добрите дни, а пропуснем ли ги, нашата дохоност може рязко да се промени!

Само пропуснати най-добрите 10 дни за последните 20 години дават възвръщаемост на половина! И е абсолютен факт, че най-добрите дни всъщност следват непосредствено след най-лошите. Добре е да помним това, нали? 😉

Запишете се за безплатен седмичен бюлетин: https://angelovdimitar.com/newsletter/

📽️Разгледайте моите видео курсове:

🔥Вижте цялостното обучение по инвестиране „Инвестирай САМ!“:

📚Разгледайте моите книги:

2 коментара

Запрян Видолов

Здравейте

Следя вашите публикации и се радвам , че в България има млади хора които да се интересуват и инвестират дългосрочно на борсата. От коментарите разбирам , че много хора не ви разбират, много са далеч от това което им говориш.

Ние със семейството ми сме 27 години тук в Cambridge, MA. На борсата сме отдавна и резултати има. Щом си живял в Бостън , знаеш как са нещата тук. Можеш да пишеш, фен съм ти!

Димитър Ангелов

Здравейте! Благодаря ви! Успех с инвестициите!