Времето не ни пита дали да минава или не. В крайна сметка всеки остарява и това е неизбежно. И с напредването на възрастта се променят и нашите приоритети спрямо парите ни. Променя се рисковият ни профил и съответно ние трябва да променим подхода си към инвестициите, защото едно е да инвестираш като си на 20 години и съвсем друго е като си на 50 или 60 години. Просто целите са различни, отговорността към парите ни е вече различна.

Ако през целия си живот сме правили инвестиции на фондовата борса и ако те са били по някакъв план, който сме следвали, то години по-късно ние сме постигнали целите си. Ако тези цели са били да имаме определена сума пари на определена възраст, може би вече имаме тази сума.

Ако пък целите ни са били просто да спестяваме всеки месец част от дохода си, инвестирайки го на фондовата борса, то по всяка вероятност имаме едни много сериозни суми, които са сложно олихвени, благодарение на това, че не сме спали, а сме действали, когато е било времето ни да действаме по-активно.

В тази статия ще разгледаме какво можем да направим с вече акумулираните пари. Как да подходим, за да ги използваме по най-разумния за нас начин.

Съдържание

Инвестирах цял живот. Стига вече! Какво да правя сега?

Съвсем нормално е като достигнем нашите финансови цели или пък като достигнем етап от живота си, при който просто не искаме или нямаме вече възможност да продължим да инвестираме, да започнем да усвояваме, да използваме инвестициите, които сме направили.

Но трябва да подходим много внимателно и разумно, за да не съкратим ефекта от всички години, през които сме инвестирали. Какво имам предвид? Ами ако например имаме 1 милион лв акумулирани в инвестиции, да започнем да харчим от тези пари за ежедневните си разходи и също да си понакупим пасиви, я някоя къщичка на морето или пък в планината, я една екскурзийка до другия край на света и както имаме 1 милион лв, може да се окаже, че за кратко време ще го приключим и до голяма степен се обезсмисля това, което сме правили цял живот, а именно да инвестираме част от доходите си.

Ако това е целта ви, ок, разбрано. Казали сте си, че каквото имате на определена възраст, теглите чертата и харчите за каквото поискате. Наистина може това да е целта ви, в което няма нищо лошо, разбира се, всеки преценява за себе си.

Но в повечето случаи нашият приоритет, когато остареем ще е да можем да запазим тези пари, да ги увеличаваме вбъдеще по един безопасен начин и топ приоритетът ни по всяка вероятност ще бъде да имаме пасивен доход, който да ни позволи действително да не работим.

Няма как обаче на 60 години да речем, просто да продължим да правим това, което сме правили цял живот и да очакваме всичко да се случва в наша полза много лесно. Трябва да преразгледаме подхода си като вече нов тип инвеститори, а именно още по-консервативни такива, целящи най-вече пасивна доходност, ниска волатилност и нормално увеличение на богатството ни.

Когато сме млади, то е ясно, приоритет ще ни бъде да акумулираме колкото се може повече пари в инвестиции, които връщат повече, но все пак това „връщане“ да е доказано и безопасно донякъде, като например инвестициите в индекси като S&P 500, Nasdaq-100 или пък в индивидуални growth ориентирани компании като Google, Apple, Nvidia и редица други.

За всички изчисления и хипотетични сценарии ще предположим, че сме започнали да инвестираме на 20 години и вече сме на 60 години и искаме да се „пенсионираме“ или поне искаме да започнем да използваме парите си и те да ни носят доходи, от които да харчим.

Та, ако сме на 60 години и действително искаме да усвояваме парите си, редно е да се насочим към преразпределение на инвестиционния ни портфейл. Ще търсим такова разпределение, което ни дава нисък риск, ниска волатилност и реален пасивен доход.

В какво да НЕ инвестирам на 60?

Първо, трябва да сме много наясно какво да очакваме и какво да НЕ очакваме от инвестираните досега пари, за да можем реално да преценим как да действаме оттук нататък, когато сме ударили шейсетака да речем.

Много е важно да осмислим всички потенциални негативи, които могат да се случат с инвестициите ни, защото на 60 вече ние няма да гоним доходност като ръст в цената на активите, няма какво да акумулираме вече, а ще гоним пасивна доходност, т.е. целта ни ще бъде на първо място да запазим вече събраните, акумулираните пари и да ги използваме по такъв начин, че в крайна сметка да ни носят пасивни доходи.

Враг номер 1 на всеки по-възрастен човек би следвало да бъде волатилността на пазарите. Волатилността е цената, която заплащаме ние дългосрочните инвеститори, за да видим след определен период реалния ръст на инвестираните от нас пари.

И когато сме млади, волатилността не ни е проблем, дори можем да приемем, че когато има пазарни спадове, това са възможности за нас да купим от все така добрите активи на по-ниски цени. Да купим $1 за 50 цента.

Но като остареем, волатилността се превръща в проблем и то в голям проблем. Защо е така? Ами представете си, че цял живот инвестирате в акции на няколко компании или пък в индексни ETF-и. И години наред парите ви са се акумулирали със сложна лихва, натрупвали са се, но идва момент, в който вече искате да ги ползвате, за пенсия да речем.

Какво става, ако точно тогава пазарът падне с 50%? Ами това, което ще се случи е, че вашите инвестирани пари ще струват с 50% по-малко. И вашите планове, ако сте си направили такива, могат да бъдат осуетени отвсякъде.

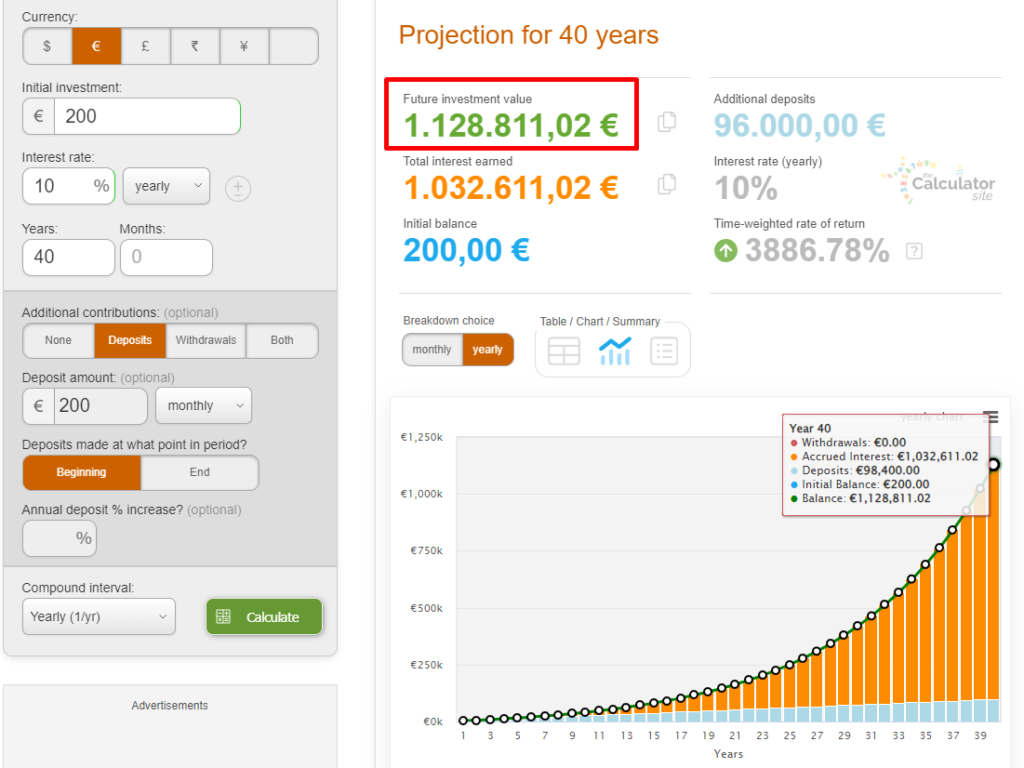

Да вземем хипотетичен пример, че 40 години сме инвестирали в някой ETF следящ S&P 500 и вече на 60 години искаме да започнем да използваме от тези пари за пенсия, да живеем от тях, не искаме да работим повече.

Да предположим, че сме започнали да инвестираме по 200 лв на месец в S&P 500 като реинвестираме дивидентите или направо изберем някой акумулиращ ETF и така 40 поредни години. И ето го резултата. Имаме малко над 1 милион лв. Ето как сложната лихва прави чудеса.

Спираме да инвестираме и искаме да започнем да усвояваме част от парите си, да използваме тези инвестирани пари в крайна сметка, без да наливаме повече. И тук вариантите са като цяло 2 – или да изтеглим всичко и да харчим от гововите пари или да започнем да разтоварваме от портфолиото си по 4% на година, а останалите 6% да оставим да продължават да се олихвяват.

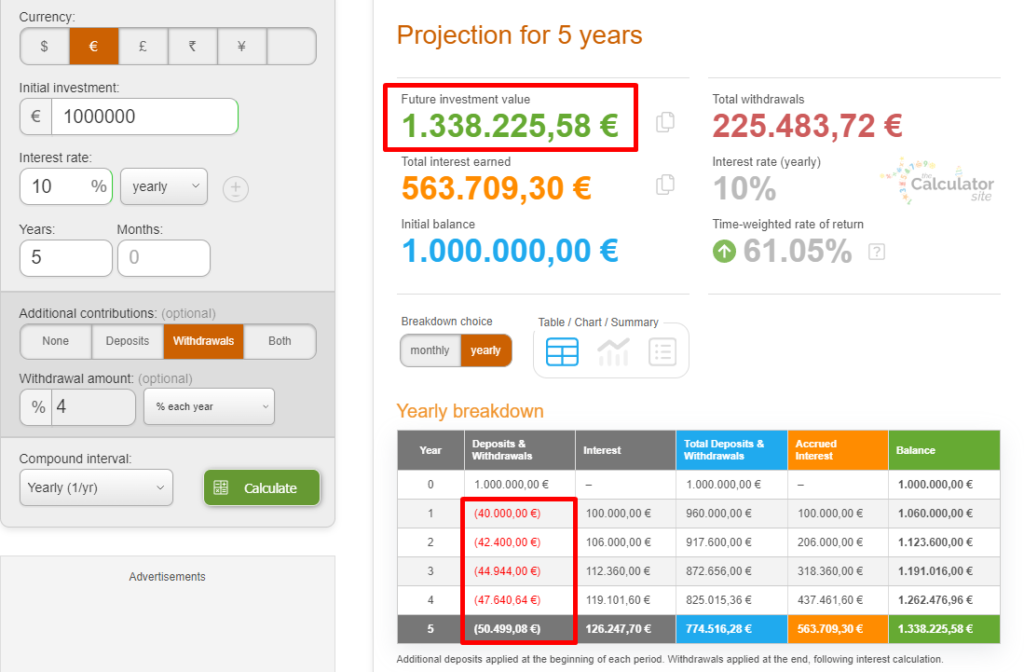

При вариант 1, ако решим да продадем и изтеглим всичко, което имаме, замисляте ли се какво става, ако точно на 59-тата или 61-вата година пазарът падне с 50%. Това ще рече, че както имаме 1 милион, така вече имаме половината от него, т.е. разполагаме с 500 000.

Да, пазарът може би ще се възстанови, спор няма, както го е правил всеки път за последните 100 години. Но това възстановяване отнема време. А ако планът ви е на 60 години вие да започнете и да използвате парите си? Ако ги искате всички тези пари какво ще рече това? Ще рече, че ако продадете, ще вземете само 500 000 вместо 1 милион, колкото са стрували инвестициите ви преди 1 година.

Това е малшанс ще си кажете. Не, това е реален шанс, случвало се е преди и понеже ние нямаме контрол над фондовата борса, като нищо може да се случи пак. Не е казано, че спадът трябва да е 50%. Може да е по-малък, но колкото и да е, това е спад и ако вие сте планирали да разполагате с тези пари, за съжаление, волатилността на пазарите ви е изиграла тук.

Естествено, ако сте избрали дивидентен ETF, който раздава дивидента, ще взимате някакви дивиденти, но няма да са кой знае колко, защото S&P не дава чак толкова големи дивиденти, че да можем да си позволим да живеем от тях с подобни инвестирани суми. Около 1.5% е дивидентната доходност в момента на индекса, което ще рече, че на 1 милион това са 15 000 лв на година. Е, пак е нещо…

При втория вариант, ако изберем да разтоварваме част от портфолиото си с по 4% на година, ето какво се случва:

За следващите 5 години (от 60 до 65) ще имаме първата година 40 000 лв и след това през годините напред се увеличава дохода ни, ако разтоварваме по този начин и също стойността на портфейла ни се увеличава, защото сме оставили 6% от акумулираните през тези 40 години пари да продължават да работят и ние теглим само 4%.

Да обаче идваме пак на случая какво правим, ако инвестициите ни след 2-3 години след като сме се „пенсионирали“ паднат с 50%? Какво се случва? Ами случва се същото. Ако продължим да разтоварваме всъщност може да стане така и че съкращаваме позицията си малко или много с времето, а и доходността ни една година ще е една, другата година ще е на половина.

И отново, ще имаме ли времето да издържим да НЕ пипаме и да НЕ теглим от инвестициите си? Ами няма да имаме, ако планът ни е бил на 60 години да се пенсионираме.

Затова, волатилните активи са опасност при хората пред пенсия, защото когато настъпи моментът да теглим, видяхме какви могат да бъдат сценариите.

И естествено, S&P 500, както и други индекси са супер удачни за спестяване на пари дългосрочно, за акумулиране на богатство с времето. Но дойде ли време да усвояваме, има редица особености, както видяхме, с които трябва да се съобразяваме.

И може да стане така че, ако има още едно загубено десетилетие, както е в периода 2000 – 2010 година, да разчитаме само на малък дивидент или ако сме избрали акумулиращи ETF-и, да не разчитаме на нищо.

Естествено, сметките са напълно хипотетични, не ги взимайте за чиста монета, много особености има, но в крайна сметка рисковете, които изложих са си съвсем реални и е редно да се съобразяваме с тях.

Ами какво става, ако вместо в индекса сме инвестирали в някоя отделна компания, която НЕ изплаща дивиденти? Ако например на 50 години сме направили инвестиция и на 60 години, 10 години по-късно тоест, тази компания вземе, че падне и изтрие изцяло възвръщаемостта, която е трупала през този период? Ами случва се така, че се зануляваме, т.е. връщаме се там, където сме започнали. Дали ще искаме да носим този риск, когато ни трябват пари?

Да, компанията може да се възстанови, съгласен съм, но МОЖЕ, само може. Ами ако не го направи? Къде е нашата полза в този случай от поредните години инвестиране? Няма я, тя е изтрита.

В какво ДА инвестирам на 60?

Ако ще искаме да получаваме пасивни доходи, то трябва да инвестираме в активи, които ще ни ги предоставят с ниска волатилност и дори цените на самите активи да ходят нагоре и надолу, в крайна сметка ние ще получаваме доходност, реализирана такава и то.

Един супер удачен вариант естествено са дивидентните компании. Когато подберем добри бизнеси, в които да инвестираме, веднъж, че те не са толкова волатилни колкото е общия пазар, както е при S&P 500 или пък Nasdaq-100 и второ, че просто този тип активи не са толкова волатилни по природа, а напротив, когато пазарът „страда“ и е в криза, доста от тези компании всъщност не само не понижават цените си, а дори ги повишават.

Това е така, защото започват да се местят капитали от по-рискови активи, като технологични акции например, към по-утвърдени такива като компании, които десетилетия наред изплащат и увеличават дивидентите си.

Такива компании има много от хранителния сектор, от енергийния сектор, от сектор здравеопазване и от други сектори, естествено. Доста от тези компании дори доста често се считат за дефанзивни компании и техните акции може да срещнете като defensive stocks, а секторът consumer defensive, а иначе е consumer staples.

Ниската волатилност и едва ли не сигурните доходи под формата на дивиденти са нещата, които биха привлекли нас, когато сме на по-напреднала възраст. Добрите дивидентни компании имат и още една много силна характеристика и това са повишаващите се дивиденти.

Приоритет за всяка една добра дивидентна компания е да увеличава дивидентите си всяка година. Ако не го направи, това би се считало за изключително лош знак в нейното развитие и би следвал отлив на инвеститори. Ето защо компании като Johnson & Johnson, Pepsi, Procter & Gamble и редица други изплащат и увеличават дивидентите си абсолютно всяка година, като някои от тях дори над 50 поредни години. Те са дивидентни крале – dividend kings.

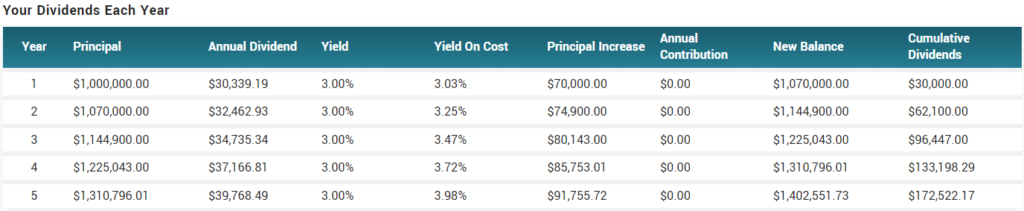

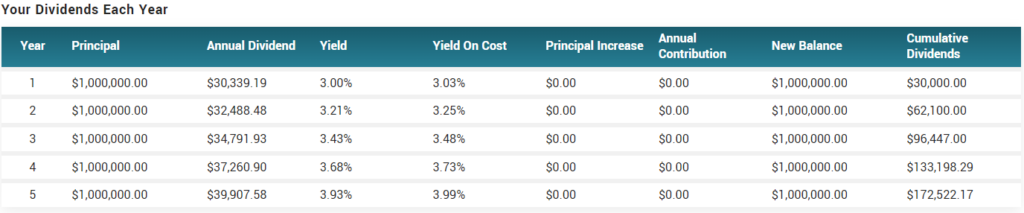

И ако на 60 години имаме акумулиран 1 милион лева, то това би означавало, че ако инвестираме в едно добре селектирано портфолио от дивидентни компании, можем да очакваме дивидентна доходност от 3-4%, като дивидентите ще се увеличават всяка година и съответно нашите доходи ще се увеличават всяка година без да правим абсолютно нищо.

Ако вземем по-ниския процент, 3%, това означава, че на 1 милион ще имаме по 30 000 лв годишен доход от дивиденти. Ето какво се случва за следващите 5 години, ако тези дивиденти се увеличават всяка година с по 7% и също акциите растат със 7% на година:

Както става ясно от таблицата, 1-вата година започваме да взимаме по 30 000, а на 5-тата получаваме вече близо 40 000, като през тези 5 години ние не сме предприемали никакви действия, т.е. това увеличение е изцяло пасивно за нас.

Ами ако акциите не покачват цената си и за следващите 5 или 10 години средно върнат 0%? Ами ето я сметката:

Дивидентът ще си го получаваме, това е, стига компаниите да са стабилни и да продължават да правят добър бизнес.

Ако ли пък не искате да инвестирате в индивидуални компании, има решение. Просто избирате някой доказан индексен ETF, който следи само дивидентни компании и приоритет като цяло са дивидентите и техните увеличения. Отново ще постигнете добри резултати, дори бих казал с доста по-малък риск.

Един такъв ETF е например SPYD, който проследява около 100 американски компании от индекса S&P 1500, който включва само дивидентни компании, които изплащат и увеличават дивидентите си минимум 20 поредни години. Тоест, ако не покрие това изискване, никоя компания не може да влезе в индекса, респективно в ETF-а.

Друг ETF, който дава около 4% доходност, но без да очакваме кой знае какви повишения на дивидентите, това е VHYL, който е световен дивидентен ETF, най-популярният всъщност.

Що се отнася до дивидентните компании, може да научите всичко за този тип инвестиране от книгата ми „Силата на Дивидентите“, която е един цялостен наръчник по инвестиране и идва с калкулатор за изчисляване на справедливи цени на дивидентни компании и видео курс с реални примери.

Вземи книгата: https://angelovdimitar.com/silata-na-dividentite/

Ако моментните лихвени проценти са благоприятни за нас, когато сме на 60, то можем да пренасочим и част от акумулираната сума в облигации, държавни такива. Например в момента краткосрочните облигации на САЩ са около 5% и това е една от най-сигурните инвестиции. Дори ще срещнете на много места, че това всъщност е безрискова инвестиция, risk free, защото изплащането на доходността по облигациите е отговорност на държавата САЩ.

И естествено, удачен вариант е да имате комбиниран портфейл от дивидентни компании, S&P 500 или някой друг индекс, дивидентен ETF и в крайна сметка ще имате експозиция към различни компании от различни сектори с различна степен на волатилност, но определено, когато приоритетът ни е запазване на богатството и пасивен доход, най-големият процент следва да отиде в ниско волатилни активи, такива, които изплащат дивиденти и носят реални доходи и тези доходи се увеличават с течение на времето.

В никакъв случай няма да е грешка, ако просто изтеглим парите си и инвестираме в нещо друго като собствен бизнес или пък закупим недвижими имоти, които също ни носят доходи под формата на наеми, макар че те не могат да се сравнят с пасивността, която получаваме на борсата.

Най-правилната инвестиция?

Може би най-правилната и най-важната инвестиция, която трябва да предприемем, когато сме на по-напреднала възраст, ако все още не сме го направили, е да инвестираме време в ограмотяване на нашите наследници за това как да управляват акумулираните богатства.

Знаем приказката, че готовите пари свършват бързо, най-бързо се харчат и това е точно така и винаги ще бъде така. За мен лично няма смисъл цял живот да инвестирам с план, да постигна целите си и след това след мен всичко да замине ей така за нула време за безсмислени неща.

Ето защо е много важно да запознаем наследниците си с това, което сме правили цял живот, да се опитаме да им предадем нашето мислене, да хванат нашата логика защо така сме действали и да се опитаме да им предадем смисъла на дългосрочното инвестиране както ние сме го практикували.

Нужно е да помислим точно какво ще искаме да оставим на нашите наследници, кое би било по-удачно – дали да им оставим едно голямо портфолио с нереализирана печалба с малко или без никаква пасивна доходност от дивиденти или пък ще искаме да им оставим едно портфолио изцяло насочено към пасивната доходност, за да имат избор и да не им се налага да разпродават активи, а просто да ги използват за генериране на все повече и повече доходи.

Практически нещата са лесни за изпълнение в днешно време и ще стават още по-лесни вбъдеще. Но по-важен е менталният аспект, психологичният момент, mindset-ът, който трябва да се възприеме, за да продължи нашето богатство да расте и след като нас вече ни няма.

***Представям ви най-детайлния видео курс за начинаещи инвеститори: „Как да инвестирам като нищо не разбирам?„. Този курс ви дава ключови основни знания за това как работи фондовата борса и активите, които се предлагат там. Ще разберете фундаментално всичко за инвестициите!

***Представям ви първата си книга: „Силата на Дивидентите“, която идва с видео курс и калкулатор. Това е един цялостен наръчник по инвестиране в дивидентни компании.

Aко искате да станете ПРО в инвестирането в активи и в инвестирането в стойност, то определено хвърлете едно око на продуктите и услугите, които предлагам. Те са изцяло практически насочени и вече работят за стотици хора в България, просто защото дават реални и работещи решения.

- Видео курс: Как да намираме подценени компании?

- Видео курс: Как да избираме дивидентни компании?

- Видео курс: Как да инвестираме в ETF?

- ИНВЕСТИРАЙ СAM – Цялостен курс по инвестиране

Angelov Dimitar Community е затвореното ни общество от инвеститори, където НЕ СЕ дават инвестиционни съвети и на дневна база с изцяло информационна цел анализираме различни инвестиционни възможности, имаме си платформа за анализ, която си е само наша и всеки може да допринесе за доразвиването на тази платформа, която дава всичко необходимо за един стойностен анализ на която и да е компания от фондовата борса.

Правим си срещи на живо всяка седмица в ZOOM, имаме запис на всички срещи, обучаваме се на различни теми, имаме workshop-ове, имаме тонове информация в нашия DISCORD сървър, готови портфолиа, тестваме различни стратегии на инвестиране с информационна и тестова цел.

Ако искате да се присъедините, със сигурност няма да съжалявате!

Цената на Angelov Dimitar Community ще е винаги подценена, бъдете сигурни в това!

Абонирай се за Angelov Dimitar Community – Абонамент

Ако имате въпроси относно услугите и продуктите, запишете си една безплатна 15 минутна информативна консултация с мен по телефона и ще обсъдим това, което ви интересува.

БЕЗПЛАТНА ИНФОРМАТИВНА КОНСУЛТАЦИЯ

Благодаря ви и до скоро!