Изгледайте видеото ми със Станислава. Статията е ъпдейтната за 2024 година, за да ви послужи като наръчник за попълване на декларацията.

Време е за плащане на данъци и деклариране на акциите и ETF-ите, които притежаваме. Тази тема е една от най-обсъжданите при начинаещите инвеститори и реших да дам моето know how по въпроса.

Статията ще бъде ъпдейтвана и допълвана регулярно с новости и промени, които настъпват. Ще съм благодарен на всеки, който също споделя опит долу в коментарите или ми изпрати имейл. Нека това съдържание се превърне в едно полезно четиво за всички инвеститори в България.

В тази статия ще обърна внимание на това как сами (без счетоводител или фирма) можем да платим данъците, които дължим и как да декларираме притежаваните от нас акции и ETF-и. Ще видите, че няма нищо сложно и всичко се извършва онлайн. Надявам се много от вас да се „успокоят“ и дишат спокойно след прочитането на тази публикация :). Шегувам се, разбира се. Всеки, който има някакво притеснение показва, че е отговорен към своите инвестиции и в това няма нищо лошо. Но ще видите и че няма нищо, с което да не можете да се справите.

Държа да отбележа, че написаното от мен в следващите редове не би трябвало да се приема като данъчен съвет или пък финансов такъв. Аз не съм счетоводител и цялата информация, която ще предоставя е от мои лични прочитания на законите, както и на много коментари във фейсбук групи и сайтове за инвестиране. Естествено, неведнъж съм се консултирал и със счетоводители, които имат представа от този тип деклариране на финансови активи.

Така че, това, което следва, е от мен за вас, изцяло с информативна цел, и в никакъв случай не е конкретен съвет да правите нещата по определен начин. Ще ви покажа как аз смятам, че трябва да се случат те, а всеки сам преценява за себе си дали да процедира по същия начин или по друг.

Винаги съм съветвал всеки, който иска да има по-ясна представа за това какви данъци са дължими и в какви срокове, да се обърне към професионален счетоводител, който е наясно с тези въпроси и на практика е осчетоводявал подобни операции. Другият вариант е да се консултирате със служители на НАП.

Съдържание

Къде е проблемът?

Проблемът се състои в това, че много малко счетоводители ще ви дадат ясни и конкретни отговори какво точно трябва да направите, как да го направите и т.н. За още по-голямо съжаление, повечето от служителите на НАП са много некомпетентни по въпросите за данъци и деклариране на притежание на акции и ETF-и. Надявам се това скоро да се промени.

С други думи, не можете да разчитате (и е добре да не го правите) на много от претендиращите за специалисти и професионалисти счетоводители и НАП-аджии. Вероятността да ви накарат да плащате за нещо, което не трябва, както и да ви създадат допълнително финансово обременяване, е много голяма. Има такива примери и те не са малко.

Как да решим този проблем?

Първо, бих ви препоръчал да прочетете всички закони, касаещи данъчното облагане на търговията с акции и ETF-и. Те са налични на сайта на НАП. Ето и линк към закона, който пряко касае притежателите на акции:

Закон за данъците върху доходите на физическите лица

Второ, не бъдете уязвими към притеснителни коментари из интернет, фалшиви заплахи за глоби и други подобни небивалици. Помислете за нещата във ваша полза, а не как да платите повече пари към Националната Агенция за Приходите и дали, едва ли не, не сте им превели твърде малко пари или пък сте пропуснали или объркали някоя операция.

Трябва да знаете, че рядко някой ще ви потърси и държи сметка за малки неточности. Затова, дори и да имате съмнения за грешки, бъдете съвестни и декларирайте. Както вече отбелязах, много от служителите са некомпетентни, а и законите не са точно и напълно ясно написани, така че да отговарят на абсолютно всичките ни въпроси. Затова разбирам и забавянето и „незнанието“ от страна на агенцията.

Бързам да кажа, че наблюдението ми е от общуването с няколко човека от НАП. Не твърдя, че всички чиновници са „боси“ по тези въпроси, но съм убеден, че повечето са на ниво, при което ние, самите начинаещи инвеститори, ги „обучаваме“ неволно и подсещаме да погледнат някой друг закон, за който през последните години не се е говорило много.

Знаете, че свободното и лесно търгуване на акции и ETF-и на международни пазари от хора като мен и вас, е нещо сравнително ново, както за България, така и за много други граждани на чужди държави. За разлика от нашата страна обаче, другите страни имат доста по-ясно определени правила и закони как трябва да протича една такава търговия от данъчна гледна точка.

Какви са последствията от всички тези неясни точки и погрешно тълкувани закони?

Последствията са, че много от сега започващите инвеститори се панират, паникьосват и дори спират да инвестират, или пък изобщо не започват.

Според мен не трябва да се „филмирате“ много по въпроса с данъците, а просто да запазите самообладание и както вече казах, да прочетете законите, а не да разчитате на мнения по различни форуми и социални мрежи. Да, тези мнения могат да ви помогнат много, но опитайте се да отсеете полезните от вредните.

Много хора ми пишат притеснени дали няма да ги потърсят от НАП, да ги глобят и т.н. Хора, служителите на НАП не са чудовища и те много добре са наясно с неясните правила и как всеки може да тълкува нещо по различен начин, дори те самите.

Бъдете добронамерени и потърсете помощ и съдействие от тях, ако е възникнала някаква грешка. Те ще ви помогнат, това е тяхната работа. Те не са „лоши полицаи“, които искат да ви вземат парите. Напротив, те са хора, които следят за спазването на данъчните закони. И тяхно задължение е да ви окажат съдействие.

И след този успокоителен увод, да запрятаме ръкави и да започваме Годишната Данъчна Декларация, защото имаме много работа по нея 🙂

Кой попълва ГДД по чл. 50 от ЗДДФЛ?

Накратко, всяко физическо лице, което извършва търговия с финансови инструменти на фондови борси, е необходимо да попълни и подаде Годишна Данъчна Декларация, независимо с кой брокер търгува, било то европейски, американски или друг.

Притежателите на акции и ETF-и ги декларират без значение от коя борса са закупени инструментите – европейска, американска или друга борса. По-надолу ще обърнем внимание за разликите в данъчното облагане при различните борси в различните държави.

Също, няма значение дали само сме депозирали пари и сме закупували активи, продавали сме ги и с парите сме закупували други активи, или пък просто сме задържали парите си в брокерската сметка, без да теглим към нашата лична банкова сметка.

Има ли транзакция, то следва тя да бъде описана и декларирана в ГДД, независимо от това, че пари не са „излезли“ от брокерската ни сметка.

Кога се попълва и подава ГДД?

Годишната данъчна декларация се попълва и подава от месец Януари до края на месец Април на следващата данъчна година. Тоест, ако сега сме 2022-ра, то всички действия, които сме извършвали по покупка и продажба на активи през тази година, следва да бъдат декларирани през следващата година – 2023-та, от началото на месец Януари до 30-ти Април.

Или с други думи, декларираме всичко свързано с текущата данъчна година (2022) през следващата година (2023).

Какво е необходимо за попълването на ГДД?

Попълването на декларацията може да стане изцяло онлайн през уебсайта и платформата на НАП. Това е много удобна опция. Може също да се попълни и „на хартия“, но едва ли някой ще го направи по този начин.

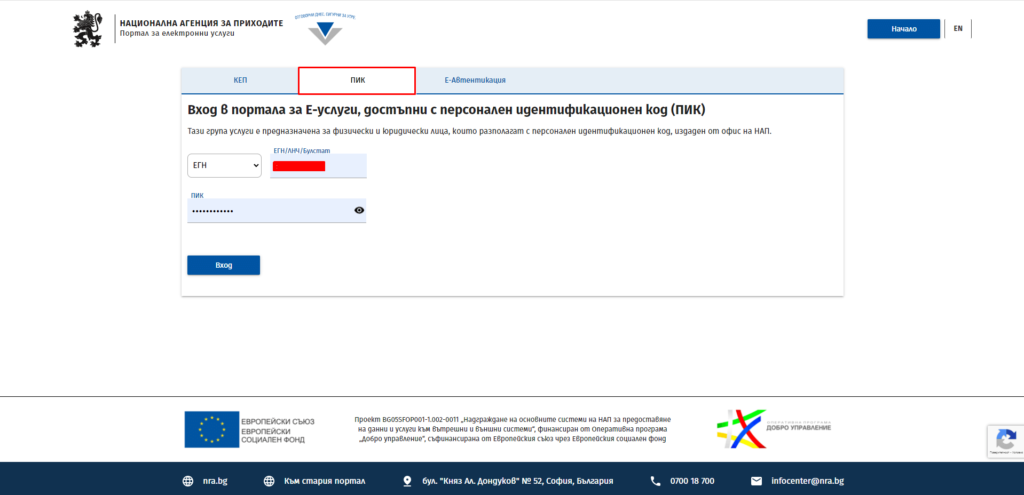

За да имате достъп до платформата на НАП, където можете да попълните и подадете годишната си данъчна декларация, трябва да разполагате с ПИК код. Такъв код може да се вземе напълно безплатно от всяко едно подразделение на НАП в страната.

Получаването му става веднага, след попълване на заявление, и ПИК кодът обикновено е активен веднага или малко след като сте го получили.

Колко данъци дължим?

На ето този линк от официалната страница на НАП може да прочетете детайлно какви са данъчните ставки:

https://nra.bg/wps/portal/nra/taxes/godishen-danak-varhu-dohdite

На тази обяснителна страница от НАП имате и друга синтезирана информация, която може да ви е полезна, като начини на плащане, срокове и други.

Накратко, размерът на данъка, който евентуално трябва да се заплати, е 10%. Има и случаи, в които може този данък да скочи на 15%. Ще обърнем внимание на това по-напред в статията.

Кога дължим данъци?

Като физически лица, ние дължим данъци, когато имаме капиталова печалба от нашите активи, т.е. закупили сме ги на една цена, а след това сме ги продали на по-висока. Разликата наричаме капиталова печалба и тя следва да бъде обложена с процентна ставка (данък).

Когато сме продали активи на загуба, т.е. купили сме ги на една цена и след това сме ги продали на по-ниска от покупната цена, ние не дължим данъци.

Също, притежанието на активи и декларирането им, не задействат данъчно събитие. Тоест, ако само купуваме и не продаваме, а трупаме активи в портфолиото си, данъци не се дължат.

Само и единствено, когато продадем на печалба даден актив, тогава трябва да платим данък върху „горницата“ (печалбата), която имаме.

ПРИМЕР: Закупуваме 5 дяла (акции) на компания ABC за $1000 на 30-ти Януари 2022-ра година. Цената на акциите се покачва и на 30-ти Юни 2022-ра нашите 5 дяла вече струват $1500. Решаваме да ги продадем и да реализираме печалба. Продаваме акциите на ABC за $1500.

Тъй като ние сме ги закупили за $1000, а ги продаваме за $1500, разликата от $500 е нашата капиталова печалба. Върху нея ние дължим данък капиталова печалба в размер на 10% или това са $50 ($500 х 10% = $50).

Има условия, при които не дължим данък, в зависимост от това какви инструменти сме купували и продавали. Ще изясним всичко това по-надолу в статията.

Какво е Реализирана и Нереализирана печалба/загуба?

Нереализираната печалба (unrealized gains) е печалбата, която не сме реализирали, т.е. цената на активите се е покачила, но ние не сме продали и не сме „прибирали“ печалбата.

Да вземем отново примера от по-горе. Закупили сме 5 акции на стойност $1000. След време, например 3-4 месеца, тези 5 дяла, които сме закупили вече струват $1500. Но ние не продаваме и не реализираме печалба, а оставяме дяловете си да се трупат под ефекта на сложната лихва. Тези $500 са нереализирана печалба, тъй като не сме продавали.

Ако пък сме инвестирали $1000 в ABC и акциите ни след няколко месеца струват по-малко, например паднали са на $800, казваме, че имаме нереализирана загуба от $200. Тя отново е нереализирана, тъй като не сме продали на загуба.

Реализираната печалба или загуба е точно обратното на нереализираната. Ако сме продали акциите на ABC за $1500, то казваме, че имаме реализирана печалба от $500. Ако пък сме ги продали за $800, то в този случай бихме имали $200 реализирана загуба.

Сега следва да изложа какво съм разбрал аз от закона и от множеството коментари с други колеги инвеститори, както и счетоводители. Ще споделя как аз правя нещата и отново искам да повторя, че написаното не бива да се приема като данъчен съвет. Не твърдя, че правя нещата правилно и е редно от ваша страна да се консултирате с професионалист или просто да използвате услугите на някой компетентен счетоводител, който е извършвал подобни „операции“. За съжаление обаче, подобни счетоводители изобщо не се срещат често :).

Ще обърна внимание на следните активи и тяхното деклариране, тъй като само с тях имам практика:

- Акции

- ETF

- ETC

- Криптовалута

- Различни лихви (от p2p, от свободния кеш в акаунта ни, от облигации и други подобни)

В тази статия НЯМА да намерите информация за това как се декларират договори за разлика (CFD), както и други спекулативни финансови инструменти като опции и валутни двойки например.

И така, да започваме с по-съществената част.

Как декларираме притежанието на активи? – ПРИЛОЖЕНИЕ 8

Всяка година, активите, които притежаваме, трябва да бъдат декларирани в ПРИЛОЖЕНИЕ 8 от Годишната Данъчна Декларация. По този начин ние описваме какво притежаваме към края на съответната данъчна година и с какви активи всъщност влизаме в следващата данъчна година.

Ако да речем през 2022-ра година сме закупували акции и ETF-и, то в началото на следващата година (2023-та) трябва да опишем с какви активи сме разполагали в края на 2022-ра (към 31.12.2022). Декларирайки притежаваните от нас активи, ние указваме на НАП с какво стартираме следващата година, т.е. с какви активи.

Самото деклариране в ПРИЛОЖЕНИЕ 8 не представлява данъчно събитие и данъци не се дължат. То е чисто информативно и извършвайки го, ние си гарантираме, че в даден момент в бъдещето, когато продадем активите, които притежаваме, то парите, които ще постъпят по банковата ни сметка от продажбата, ще имат доказуем произход.

Към края на всяка година декларираме всички активи, които притежаваме. Ако например през 2022-ра сме закупили 10 акции и не сме продали нито една от тях, то от месец Януари до края на месец Април 2023-та следва да опишем притежанието на тези 10 акции в Приложение 8.

Ако през 2023-та закупим още 10 акции и отново не продаваме нищо, то в ГДД през 2024-та трябва да декларираме тези активи, които сме закупили и притежаваме през 2023-та (10 акции), както и тези от предходната 2022-ра година (още 10 акции). Така декларираме притежание на общо 20 броя акции. Тоест, трябва да декларираме притежанието на всички активи, които имаме към края на данъчната година, независимо кога са придобити те – дали през текущата или минали години.

В ПРИЛОЖЕНИЕ 8 декларираме абсолютно всички акции и ETF-и, които имаме, независимо от коя борса са закупени и в каква валута. По-напред в статията ще покажа нагледно платформата на НАП и конкретни примери, като вземем хипотетично портфолио от различни активи от различни борси.

В ПРИЛОЖЕНИЕ 8 НЕ декларираме притежание на криптовалута или ETC (Exchange Traded Commodity). Този тип финансови инструменти се декларират в Приложение 5 при продажбата им.

В ПРИЛОЖЕНИЕ 8 декларираме и получените дивиденти през годината. За тях ще стане въпрос по-надолу в статията.

Как декларираме продажбата на активи? – ПРИЛОЖЕНИЕ 5

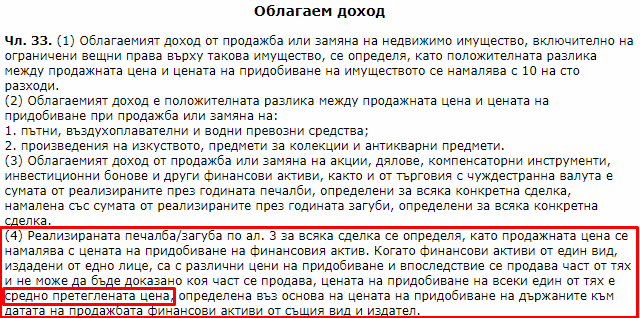

Тук се декларират сделките по продажба на акции, ETF-и, ETC и криптовалута и се дължи 10% данък върху печалбата. Важно е да знаем, че акциите и ETF-ите, които са изтъргувани на европейски регулирани пазари, т.е. на някои фондови борси от Европейския Съюз, са освободени от данък върху капиталовата печалба и затова тях не ги декларираме в това приложение.

Всички активи, които сме закупили от регулирани борси в ЕС и след това сме продали, се декларират в ПРИЛОЖЕНИЕ 13, но за това след малко.

Ако имате сделки по покупко-продажба на акции или части от акции, закупени например от американските фондови борси NYSE и NASDAQ, то следва да впишете тези сделки в ПРИЛОЖЕНИЕ 5, ако имате печалба след продажбата.

Ако например през 2022-ра сте закупили 1 акция на компанията APPLE за $150 и след това през същата година сте продали тази акция за $200, то вие имате $50 капиталова печалба. Дължите 10% данък върху печалбата, т.е. $50 х 10% = $5 данък.

Криптовалутата, която сме закупили и продали, също се декларира в ПРИЛОЖЕНИЕ 5 с цена на придобиване и цена при продажба. Съответно, ако разликата е положителна, т.е. на печалба сме, трябва тя да се обложи с 10% данък.

При ETC нещата стоят по същия начин. Тъй като това са дългови инструменти, а не акции или ETF-и, следва да декларираме продажбата им и съответно положителната разлика (печалбата) да обложим с 10% данък.

Загубите декларират ли се в ПРИЛОЖЕНИЕ 5, приспадат ли се от печалбата и плаща ли се по-малък данък в тези случаи?

Отговорът е ДА. Ако сте продали активи на загуба, може да впишете тези сделки в ПРИЛОЖЕНИЕ 5 заедно със сделките, от които имате печалба, и съответно данъкът за плащане ще се намали.

Ако да речем сте закупили акции на Apple за $1000 и сте ги продали на печалба за $1500, и в същото време сте закупили акции на Intel за $1000, но сте ги продали на загуба за $800, то вписвайки тези 2 сделки (една с печалба и една със загуба), платимият данък се намаля.

В този случай имате $500 печалба от продажбата на Apple и $200 загуба от продажбата на Intel. Калкулацията е следната:

Облагаема сума = $500 (печалба) – $200 (загуба) = $300

Дължим данък = $300 х 10% = $30

Ако нямате печалби през текущата данъчна година, то няма смисъл да декларирате и загуби, тъй като няма какво да ви се приспадне. Също, имайте предвид, че приспадането на загубите е валидно само за акции и ETF-и, които са изтъргувани на борси, които не са регулирани такива в ЕС. Ако разполагате само с активи закупени от европейски регулирани фондови борси, каквито са ETF-ите например, няма как продажба и съответно капиталова загуба да бъдат отчетени, за да намалят дължимия данък.

Не може да продавате и отчитате печалби от акции от NYSE и NASDAQ (американски борси) и да продавате на загуба и отчитате загуби от европейски регулирани борси, тъй като финансовите инструменти, които сме изтъргували на европейски регулирани фондови борси, следва да се декларират в друго приложение – ПРИЛОЖЕНИЕ 13.

Как декларираме продажбата на активи, за които не дължим данъци? – ПРИЛОЖЕНИЕ 13

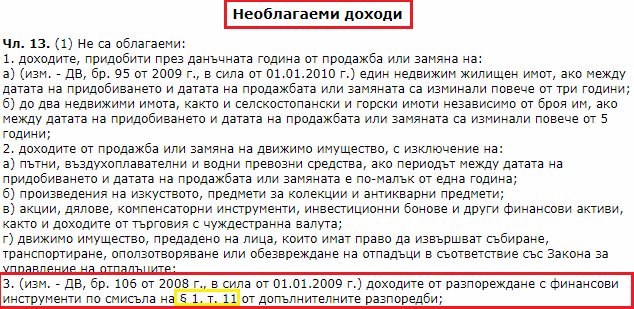

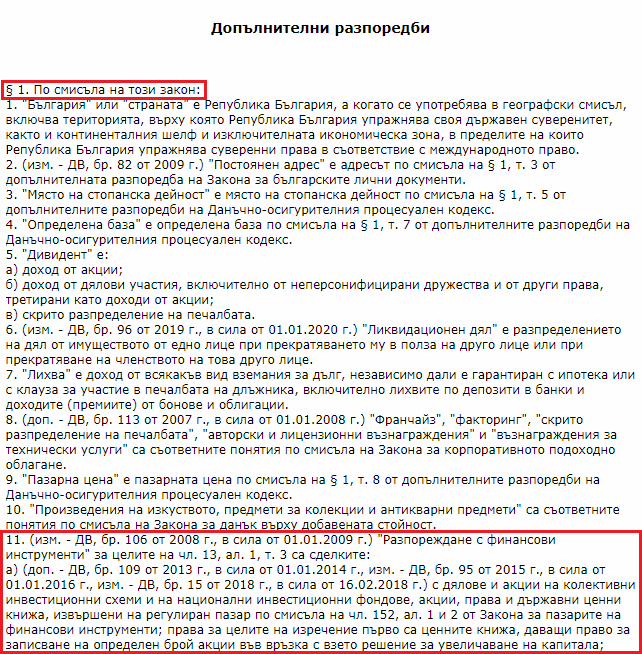

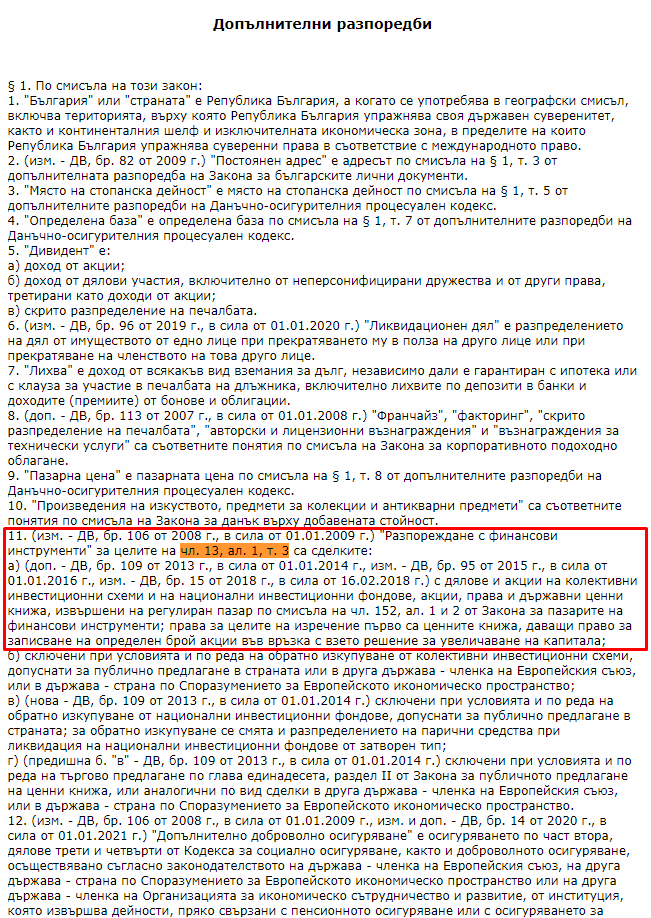

Когато търгуваме акции и ETF-и, които са закупени и продадени на регулирани фондови борси в Европейския съюз, ние сме освободени от данък капиталова печалба. В това приложение декларираме необлагаемите доходи, а ето и извадка от самия закон:

Ето и какво представляват тези допълнителни разпоредби от заградената в червено т. 3:

Тоест, ако си закупувате акции и ETF-и от регулирани европейски пазари, като например фондовата борса XETRA във Франкфурт (Германия), или пък борсата EURONEXT в Амстердам (Нидерландия), то при продажбата им на печалба не дължите данъци.

Обърнете внимание, че тук не става въпрос за търговия само на европейски акции, т.е. на акции на европейски компании. Може да сте закупили акции на американски компании като Apple или Tesla от европейска борса и задължението да платите данък печалба отново отпада, въпреки, че това са американски компании. Важното е, че сделките по покупко-продажба са извършени на европейски борси.

При ETF-ите е ясно, че от 2018-та година, ние, като европейски граждани, имаме право да закупуваме ETF-и само от европейски борси, така наречените UCITS ETF-и. За повече детайли относно тези регулации, погледнете статията и видеото ми по темата за ETF-ите:

СТАТИЯ: Как да инвестираме в ETF (ЕТФ)

ВИДЕО:

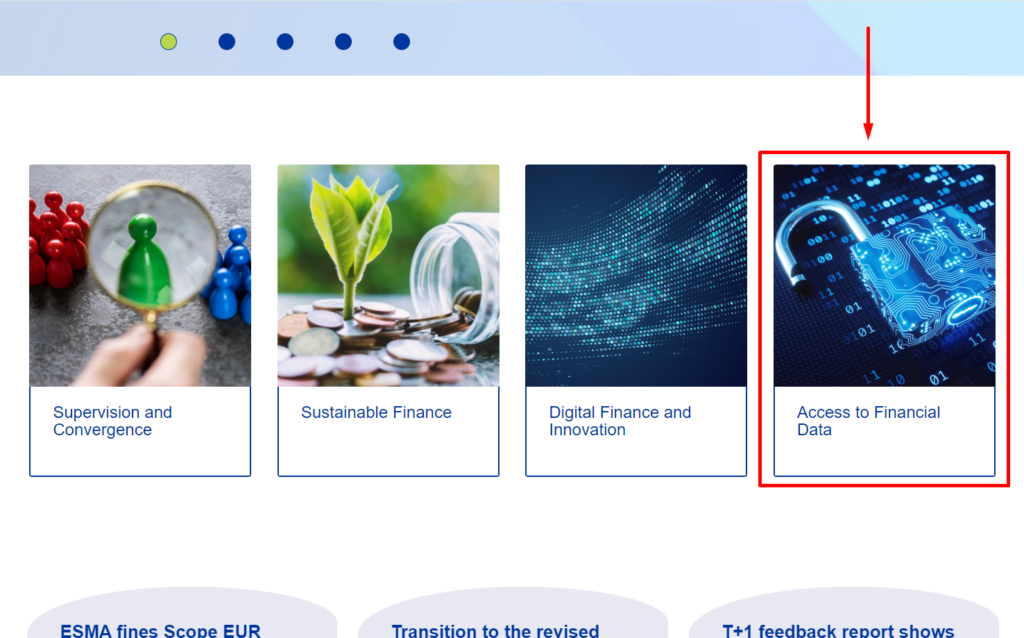

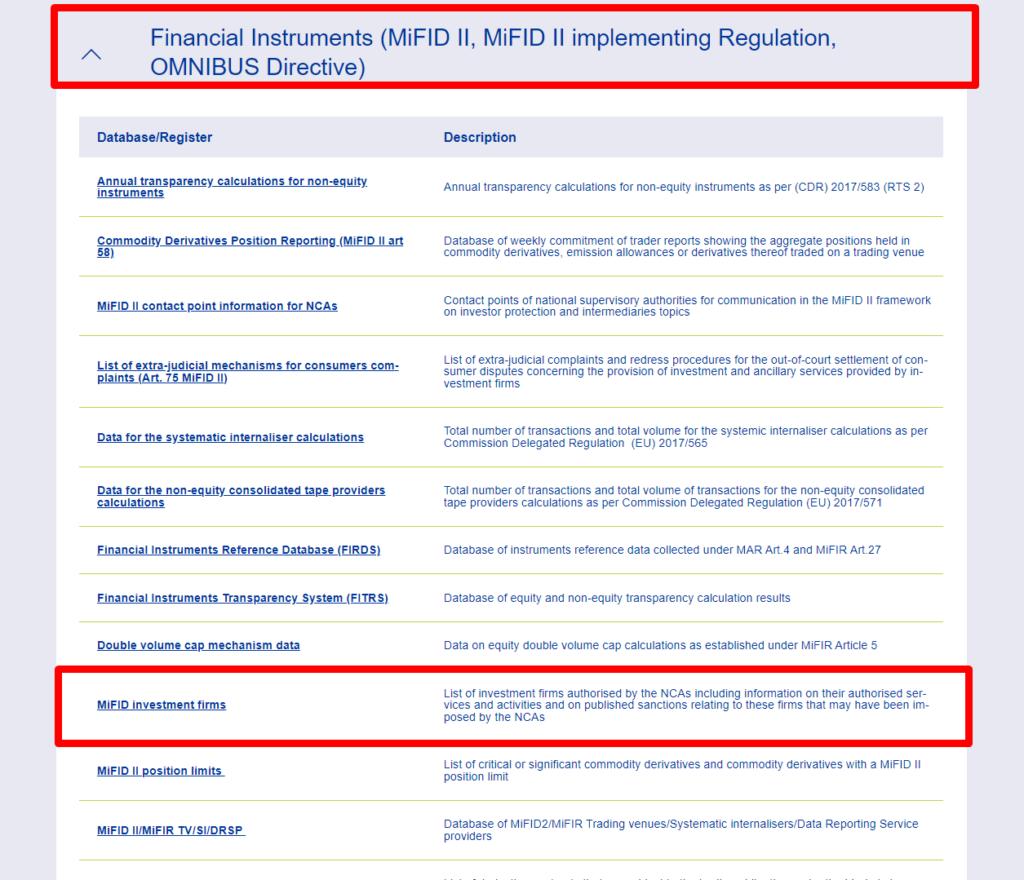

За да проверите дали една борса е регулиран пазар или не, посетете следния уебсайт: https://www.esma.europa.eu/

След като сте на сайта на ESMA, скролнете малко надолу и потърсете ето тази секция от сайта, на която е изобразен един катинар (Access to Financial Data):

След това намерете следните заглавия оградени в червено и кликнете на тях – първо на Financial Instruments, за да ви се отвори dropdown менюто и след това на MiFiD Investment firms

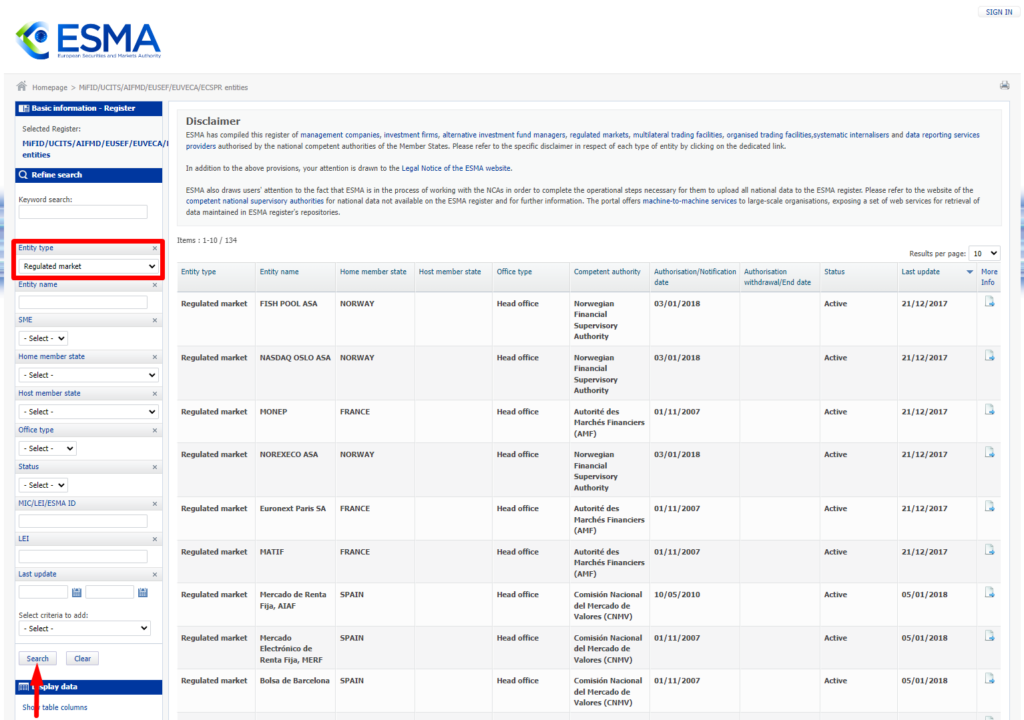

На следващия екран може да изберете за Entity type: Regulated и да разгледате всички регулирани пазари и да потърсите този, който ви интересува или директно да потърсите по наименование, като имате и други опции за филтриране.

Как декларираме получените дивиденти? – ПРИЛОЖЕНИЕ 8

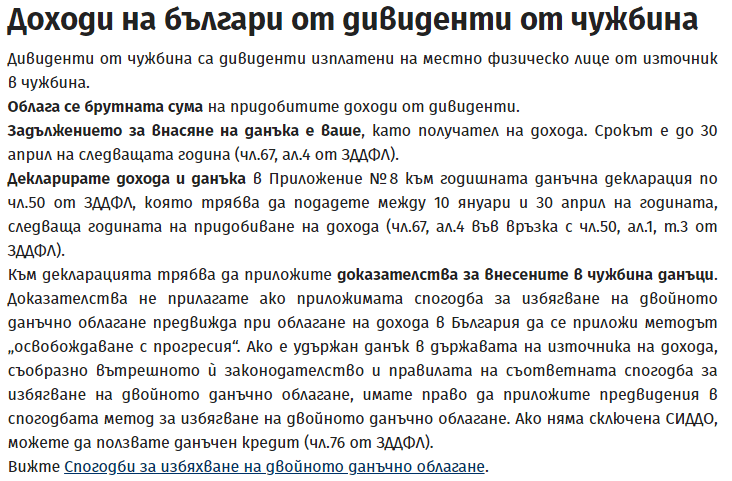

Дивидентите, които ни се изплащат, също трябва да се декларират. Това става отново в ПРИЛОЖЕНИЕ 8. За някои от получените дивиденти ние не дължим данъци, тъй като преди изплащането на дивидента, на нас ни е удържан данък при първоизточника.

Тоест, при нас пристига КЕШ, който вече е обложен с данък. В зависимост кой брокер използвате, удържаният данък може да е в различен размер. Това зависи от прилагането на Спогодбата за избягване на двойното данъчно облагане (СИДДО).

За да се приложи тази спогодба, е необходимо при регистрацията в инвестиционния посредник (брокер), да сте попълнили формата W-8BEN, която сваля данъкa, който ви се удържа на 10%. При някои брокери може да е необходимо допълнително да попълните и подадете тази декларация. Тя е свободно достъпна в интернет и се попълва лесно и бързо.

Брокерът, за който мога да потвърдя, че W-8BEN се валидира още при регистрацията, е INTERACTIVE BROKERS. Може да хвърлите по едно око на подробното ми видео за този брокер.

По принцип, при регистрация в Interactive Brokers не търсете формата W-8BEN да ви излиза за попълване в цялостен вид. Обикновено, когато посочите, че сте от България и че не сте данъчно задължено лице в САЩ, то брокерът автоматично прилага 10%-ната ставка за дивидентите. Тоест, декларацията за избягването на двойното данъчно облагане е в сила.

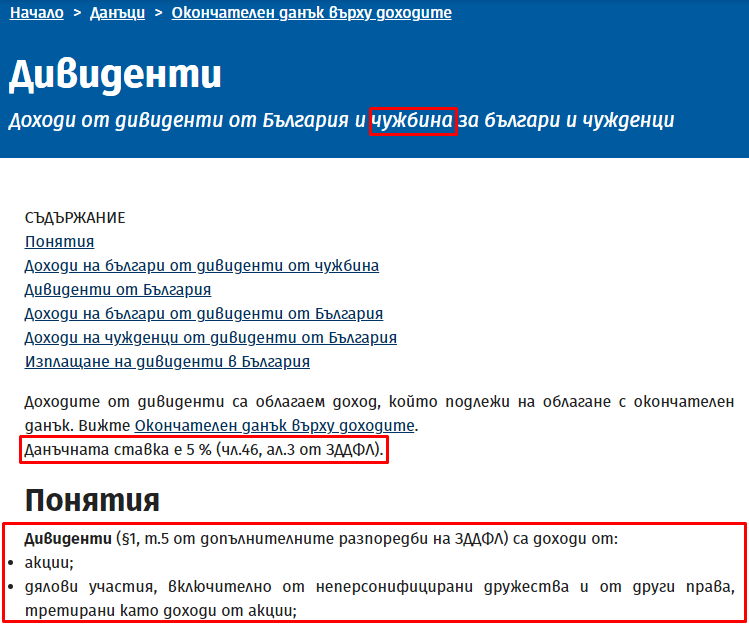

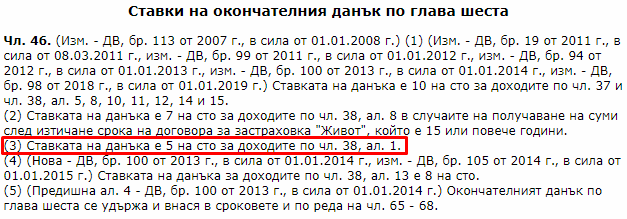

А сега нека обясним защо в крайна сметка не дължим данък върху дивидента в България в някои случаи, при които спогодбата се прилага. Данъчната ставка за дивиденти в нашата страна е 5%, т.е. толкова трябва да заплатим ние, когато получаваме дивидент. Ето и информацията от НАП:

А ето и извадка от самия закон, където се посочват данъчните ставки:

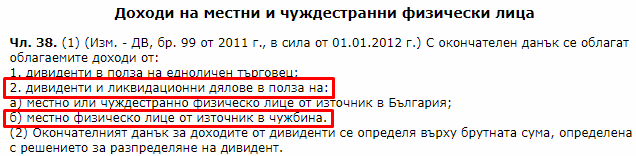

Доходите по чл. 38, ал. 1 са:

Тъй като на нас са ни удържани 10% или повече преди да ни бъде изплатен дивидентът, считайки, че Спогодбата за избягване на двойното данъчно облагане (СИДДО) е приложима, то ние не следва да заплащаме данък в България, тъй като дори сме надплатили с още 5% (ако са ни удържани 10%) от изискуемите 5% по българския закон – платили сме 10%, т.е. били са ни удържани.

Някои държави удържат повече от 10%, като Германия например. Ако инвестираме в немски компании, данъкът, който ни се удържа преди изплащането на дивидента обикновено е 26%.

Ето и какво може да намерите на уебсайта на НАП относно СИДДО:

Тук дори ни казват, че не е необходимо да се прилагат доказателства за удържания данък в чужбина, ако спогодбата за двойното данъчно облагане със съответната държава е „освобождаване с прогресия“. Обикновено обаче за дивиденти от САЩ и Европа се прилага „данъчен кредит“. След малко ще видим точно откъде се избира тази опция в самата декларация.

Ако инвестирате в акумулиращи ETF-и, то не следва да декларирате дивиденти, тъй като фонда автоматично ги реинвестира за вас.

И нека да завършим с един бърз пример. Да речем, че сте инвестирали в компанията Realty Income (O). Закупили сте акции на стойност $1000. Dividend Yield на тази компания е 4%. Това означава, че на вас ще ви бъде изплатен дивидент от $40 за 1 година.

В действителност, ако има действаща W-8BEN форма, дивидентът, който ще получите ще е $40 – 10% или с други думи, трябва да получите $36 дивидент. Декларирате дивидента, който сте получили в ПРИЛОЖЕНИЕ 8, включително с платения данък. Ще видим как точно става това след малко.

Кога се заплаща 15% данък? – ПРИЛОЖЕНИЕ 2

Ако купувате и продавате активи много често и дейността ви прилича на трейдърска, може да се наложи да декларирате сделките си не в ПРИЛОЖЕНИЕ 5, а в ПРИЛОЖЕНИЕ 2. Данъкът в този случай е 15%.

В закона не е упоменато по колко броя сделки на година е необходимо да правим, за да минем от Приложение 5 към Приложение 2. Някои твърдят, че повече от 5 сделки могат да се разглеждат от НАП като дейност по занятие и в този случай да трябва да се декларира в Приложение 2. Но това са само хипотетични предположения. Аз лично нямам опит с подобни казуси, тъй като съм дългосрочен инвеститор и не продавам, а само купувам :).

В закона обаче е написано, че всяка дейност, която прилича на дейност по занятие, се приема като точно такава. Тоест, ако с трейдинг си изкарвате хляба, може би ще трябва да декларирате в Приложение 2, така ще е редно, тъй като това за вас е дейност по занятие.

Ако обаче вашата дейност е друга, т.е. основните ви доходи са от съвсем друг тип, и инцидентно сте закупили и продали 5 или 10 пъти акции в годината, може би трябва да си ги впишете в ПРИЛОЖЕНИЕ 5, тъй като тези сделки не са част от някакво занятие, това не е основното ви занимание.

Тук отново подчертавам, че това са предположения. Всеки трябва сам да реши как да процедира. А не се знае и от НАП как могат да погледнат на отделните казуси.

Трябва ли да се регистрираме по ДДС, ако имаме оборот над 100 000 лв на фондовата борса за 1 година?

Тук отново вариантите са два. Ако предположим, че през годината сте закупили акции на стойност $50 000 и сте ги продали за $100 000, то имате оборот над 100 000 лв и възниква въпросът дали е нужна регистрация по ДДС.

Моето лично мнение е, че за подобни единични сделки регистрация не е нужна, защото, отново, това не е дейност по занятие, т.е. вие си имате друга работа, която работите, плащате си осигуровки и т.н. и тази капиталова печалба, която сте реализирали е единичен случай за годината.

Ако пък обаче правите подобни обороти често, на няколко пъти в годината, от НАП може да ви изискат регистрация по ДДС. Тук пак зависи как съответният данъчен служител ще „погледне“ на отделните казуси.

Ако само купувате, без да продавате, то регистрация по ДДС със сигурност не е нужна.

Инвестиция с фирма – колко данъци дължим?

Ако имате отворен фирмен акаунт в някой брокер, от месец Януари 2021-ва влезе промяна в закона, според която данък печалба не се дължи не само на европейски регулирани борси, а и също на други регулирани борси в света, като тези в САЩ например.

Тоест, с фирмен акаунт може да търгувате акции на NYSE и NASDAQ и няма да трябва да заплащате данък капиталова печалба.

Как декларираме криптовалута? – ПРИЛОЖЕНИЕ 5

Криптовалутите декларираме в ПРИЛОЖЕНИЕ 5 при продажбата им. Не декларираме притежание в Приложение 8, тъй като няма как да сторим това. Приложение 8 е само за акции и ETF-и.

Мисля, че дотук покрих всичко, което знам по темата с данъците. Отново подчертавам, че нямам претенции всичко написано да е вярно или правилно на 100%. Просто ви давам моя прочит на законите :).

А сега да преминем към практическата част и да попълним една примерна Годишна Данъчна Декларация.

Попълване на Годишна Данъчна Декларация

Следва да симулираме едно примерно портфолио от активи, като операциите, които ще сме извършили, ще обхващат различни финансови инструменти, закупени на различни борси, по различно време, и съответно някои от тях ще бъдат продадени, за да може да минем през всички приложения, които споменах досега.

Естествено, ще е необходимо вие да си изтеглите statement от брокера, с който търгувате и там ще са посочени всички операции, които сте извършвали през годината. Отчетите на Interactive Brokers например са доста подробни и удобни, като там дори виждате и средната цена на придобиване на активите си. Може да прикачите изтеглените отчети към ГДД.

Попълване на ПРИЛОЖЕНИЕ 8

Да предположим, че през 2021-ва година сме извършили следните сделки с финансови инструменти:

ЗАКУПЕНИ

| ДАТА | АКТИВ | ДЯЛОВЕ | ЦЕНА |

| 20.01.2021 | APPLE (AAPL) USA | 0.5 | $120 |

| 20.04.2021 | APPLE (AAPL) USA | 1 | $130 |

| 20.05.2021 | APPLE (AAPL) USA | 0.5 | $140 |

| 20.05.2021 | MICROSOFT (MSF) EU | 1 | €250 |

| 20.06.2021 | TESLA (TSLA) USA | 1 | $1000 |

| 20.08.2021 | SXR8 (ETF) EU | 1 | €350 |

| 20.09.2021 | SXR8 (ETF) EU | 1 | €380 |

ПРОДАДЕНИ

| ДАТА | АКТИВ | ДЯЛОВЕ | ЦЕНА |

| 20.10.2021 | TESLA (TSLA) USA | 1 | $1100 |

| 20.11.2021 | SXR8 (ETF) EU | 1 | €400 |

ДИВИДЕНТИ

| APPLE | $1 |

| MICROSOFT | $2 |

- Първо влизаме в платформата на НАП с нашия ПИК код:

3. Попадаме на Общите Указания за попълване, които може да прочетете.

4. След това слизаме едно поле надолу – Данни за декларатора. Тук попълваме нашите лични данни.

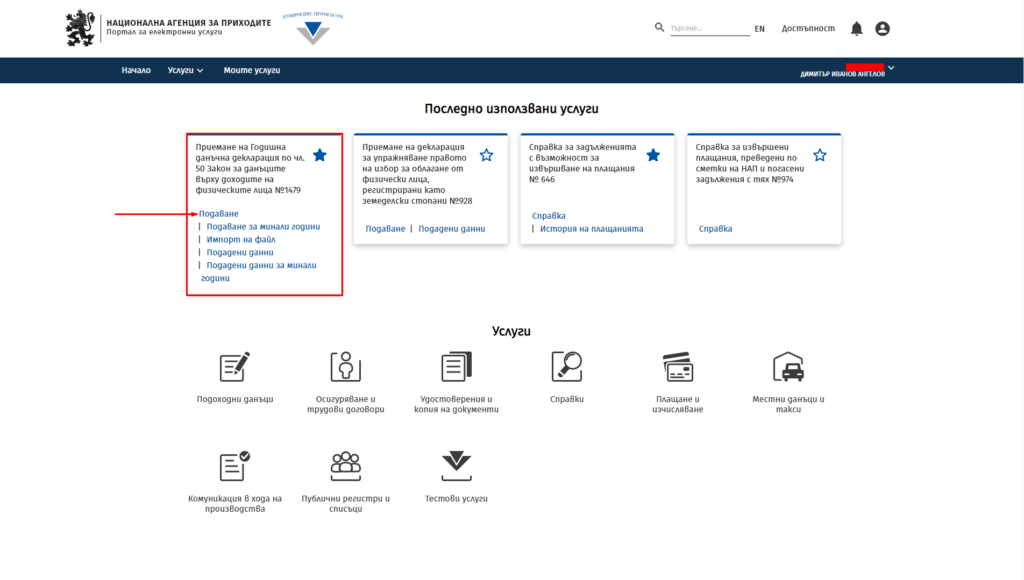

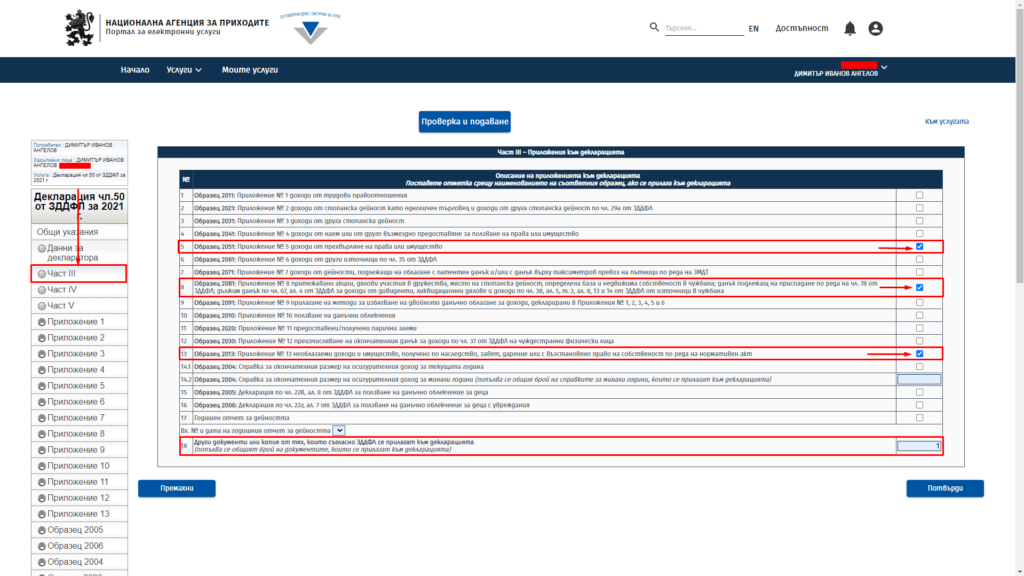

5. Отиваме на част III и маркираме приложенията, които ще попълваме, за да ни се отключат те. Ще ви направи впечатление, че те са заключени по подразбиране и маркирайки ги и потвърждавайки нашия избор, те ще се отключат и ще станат достъпни за нас. Също, най-долу посочваме и колко файла (документа) ще прикачим към декларацията, ако ще прикачваме изобщо. От НАП съветват да го направим и може да прочетете това в инструкциите.

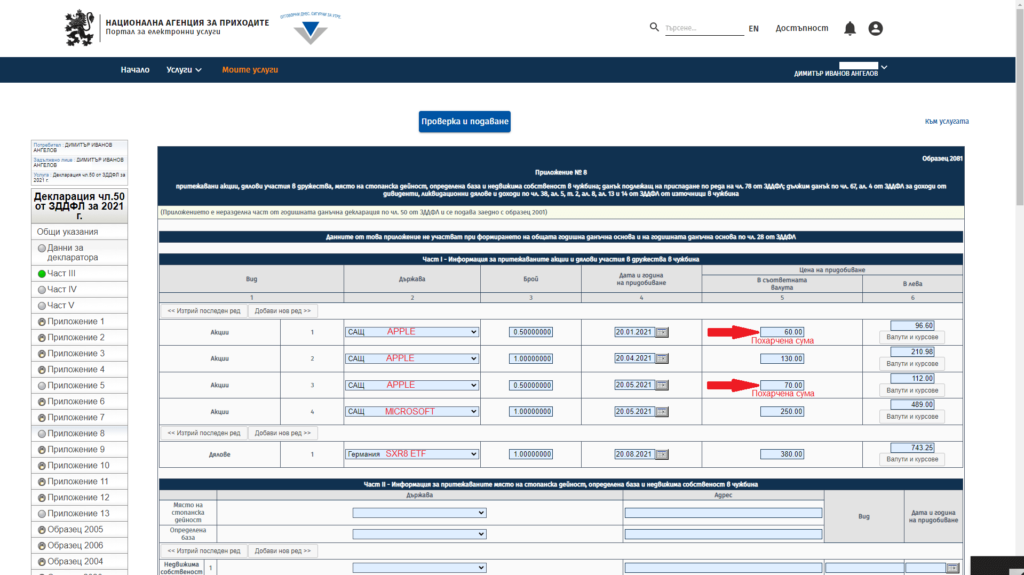

6. Отиваме на ПРИЛОЖЕНИЕ 8 и декларираме с какви активи влизаме в следващата година. От таблицата по-горе премахваме тези, които сме продали, тъй като тях ще опишем в другите приложения.

Тук ще разгледаме 2 начина, по които можем да опишем какво притежаваме към 31.12.2021. Първият начин е да опишем всяка сделка по покупката на активите на отделен ред, а вторият начин е да вземем средно претеглена цена на придобиване. Този 2-ри начин е изключително удачен, ако имаме много сделки.

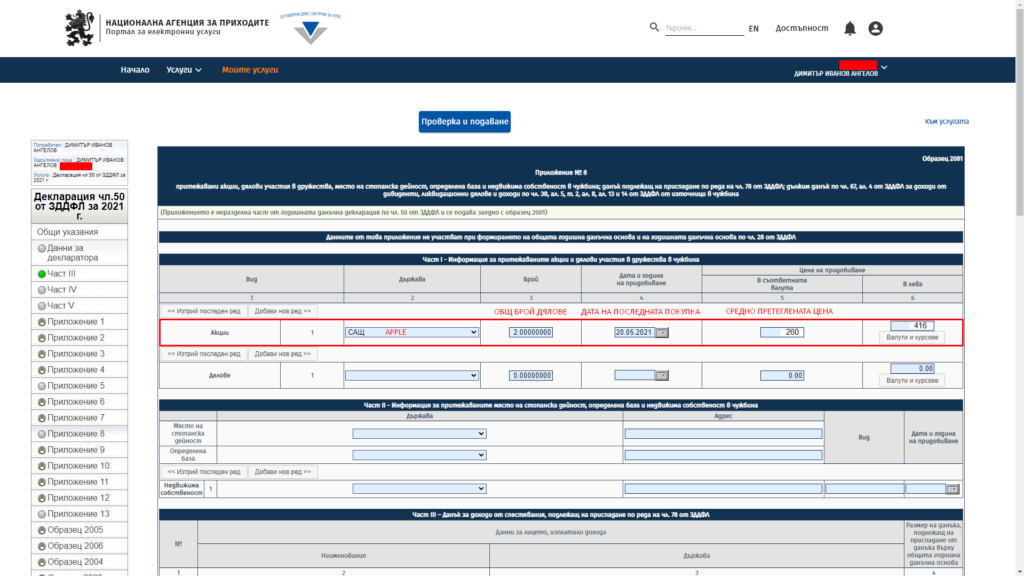

Начин 1:

Както можем да видим, тук описахме 3-те акции на APPLE, които притежаваме в края на 2021-ва и сме закупили от американска борса + 1 акция на MICROSOFT, която е закупена от немска борса. Тези 4 сделки са в раздела АКЦИИ.

Забележете, че на цена на придобиване вписваме не цената за 1 дял на акцията, а инвестираната от нас сума.

ETF-ът SXR8, който сме закупили от немската борса, вписваме в раздела ДЯЛОВЕ или можем също да впишем тези активи и в раздел АКЦИИ. Нека всеки прецени как му е по-удобно и по-прегледно.

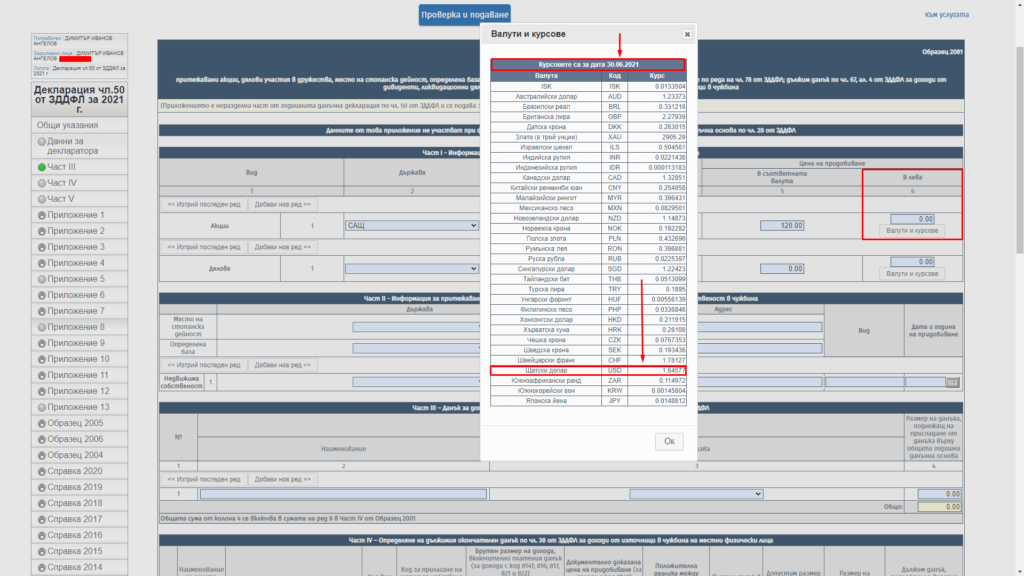

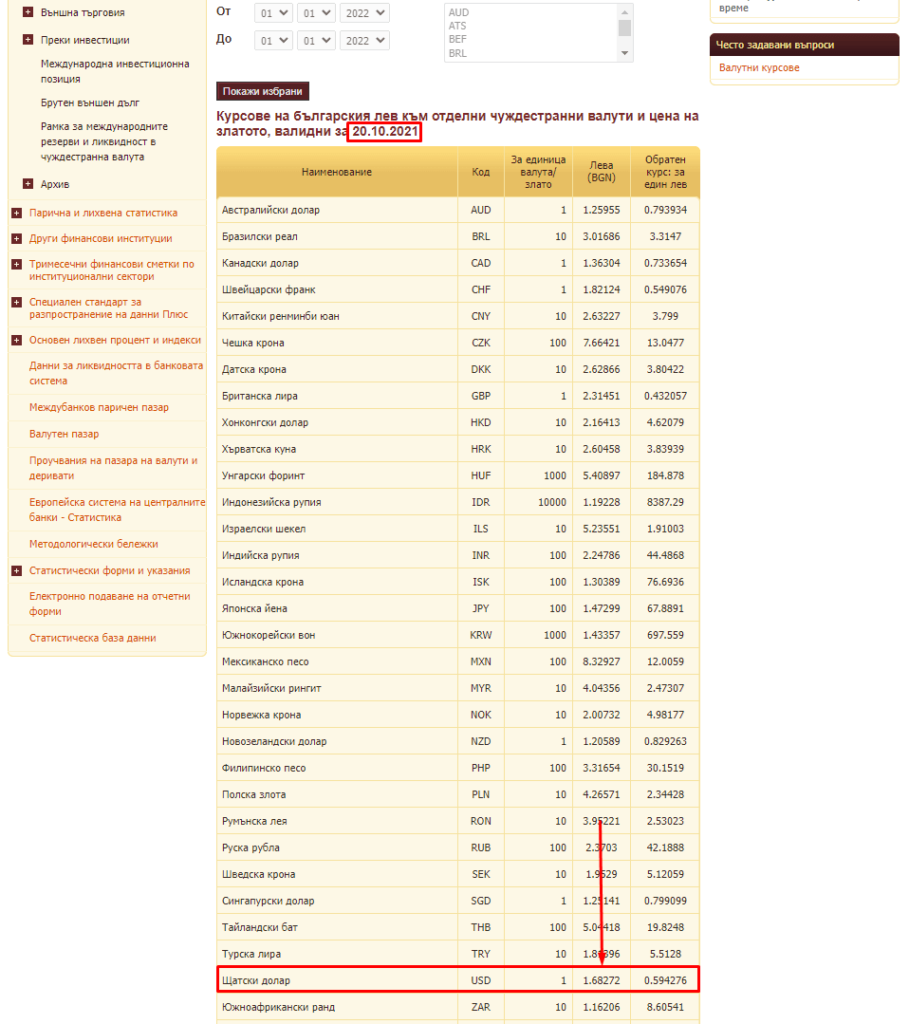

Виждаме, че за активите трябва да въведем цената им на придобиване, както и равностойността им в левове на датата на придобиване. Тук от НАП са ни улеснили доста и имаме бутон Валутни Курсове. Кликайки на него виждаме колко е бил курсът на долара на датата, която сме посочили. Просто умножаваме доларите по този курс и вписваме получената сума в ЛВ в колона 6.

За ETF-ите, тъй като са в евро, просто вписваме фиксирания курс от БНБ.

Начин 2:

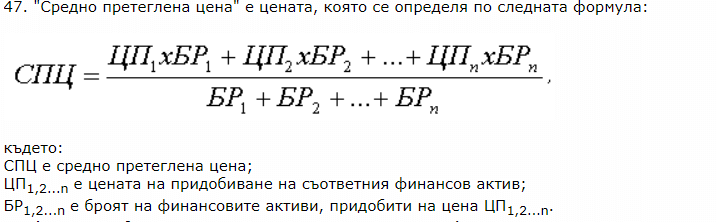

Когато имаме множество сделки, можем да използваме една формула, чрез която ще определим една средна цена на придобиване. Ако например сте закупували акции на 20 компании всеки месец в продължение на 1 година, то може да сметнете колко много редове ще е необходимо да попълните. За да се избегне това, просто използваме следната формула, която е от самия закон.

Тази формула по принцип се прилага, когато продаваме активи, т.е. в ПРИЛОЖЕНИЕ 5 и тогава наистина нещата стават доста лесно, но така или иначе, тук в Приложение 8 я използваме отново, за да си улесним живота. Нека сметнем средната цена на придобиване на APPLE.

СПЦ = 120 х 0.5 + 130 х 1 + 140 х 0.5 / 0.5 + 1 + 0.5

СПЦ = $130

Тъй като ние разполагаме с 2 дяла, на цена на придобиване вписваме $260 ($130 х 2 дяла).

Ето и как вписваме това изчисление в ГДД:

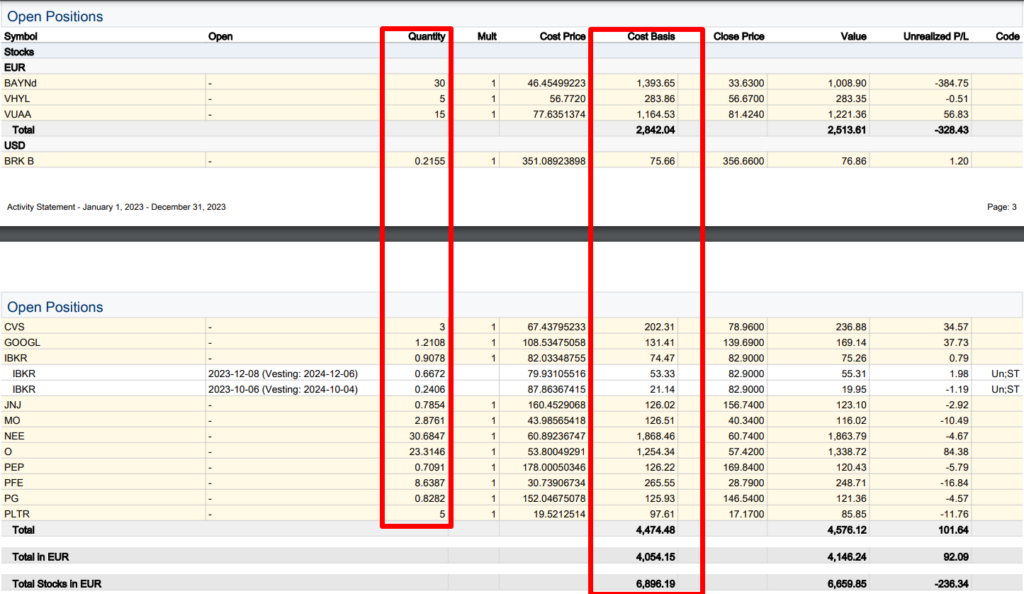

Много е лесно в Interactive Brokers, ако да речем имаме много на брой сделки, от отчета Activity Statement просто отиваме на Open Positions, сумираме всички дялове и ги вписваме в колона 3 (Брой). След това събираме всички суми похарчени за активите и ги вписваме в колона 5, като в колона 6, просто превалутираме тази сума към 31 декември на съответната данъчна година или пък просто вписваме датата на последната транзакция, точно както е показано и във видеото.

Използваме колоните Quantity и Cost Basis, те са ни достатъчни. В Cost Basis влизат и комисионните на брокера. Забележете, че на Cost Basis дори всички суми са автоматично събрани за нас, което е отново едно голямо улеснение.

По този начин ще имаме всичко декларирано като акции и ETF-и на 1 ред. За някои може би ще е удачно за по-голяма прегледност просто да разделят за себе си умишлено еврови активи от доларови активи и отново, акции и ETF-и, но ако имате направена някаква екселска таблица, която ви смята абсолютно всичко накуп, не е грешка според мен всичко да е на 1 ред.

Имайте предвид, че не е от толкова голямо значение броя дялове, който вписваме в колона 3, тъй като знаем, че компаниите могат да направят stock split-ове и по този начин да увеличат бройката на дяловете, които притежаваме, както е възможен варианта и за reverse stock split-ове, което пък ще намали броя на дяловете. В крайна сметка, важна е общо инвестираната сума, това е.

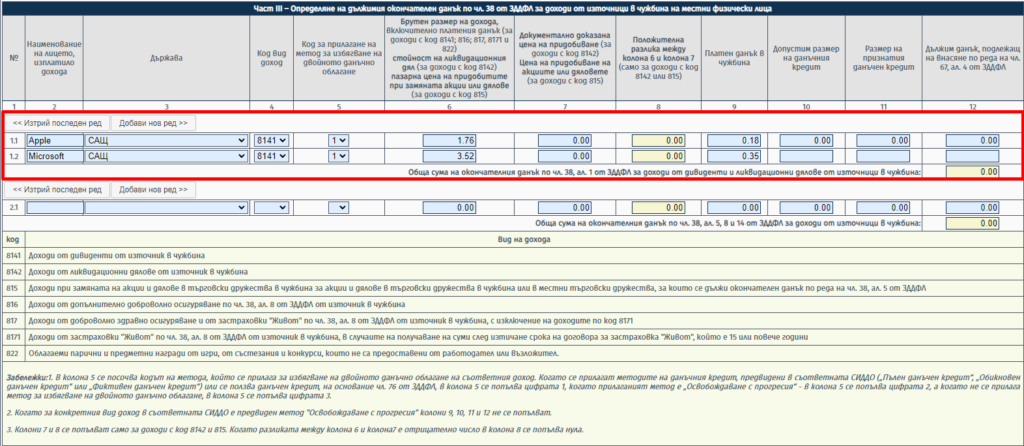

7. И докато сме на ПРИЛОЖЕНИЕ 8, нека въведем и декларираме дивидентите, които сме получили през годината. Отиваме на част IV от приложението и въвеждаме името на компанията, от която сме получили дивидент, в нашия случай APPLE и MICROSOFT. След това избираме държавата, в която тези компании оперират, избираме код 8141, който е за доходи от дивиденти от източник в чужбина, и накрая, в колона 5, в която посочваме метода за прилагане на СИДДО, избираме код 1, тъй като цифрата 1 се отнася за метода „данъчен кредит“.

Накрая, въвеждаме брутната сума на получения дивидент не в съответната валута, а конвертирана в левове, т.е. конвертираме получените в долари дивиденти в левове по съответния валутен курс, който изберем, а той може да бъде дата на последния получен дивидент например или директно отново към 31 декември на съответната данъчна година.

Ако искате и мислите, че е най-правилно, може просто да изпишете всички дивиденти, които сте получили компания по компания за всяко тримесечие примерно, но представяте си колко работа е това. Естествено, ако имате много на брой компании, има го и варианта отново да съберете всичко на едно място и да въведете на 1 ред. Не твърдя, че е правилно обаче. За съжаление, все още никой не може да каже кое точно е правилно и кое грешно 🙂

В случая ще взема валутен курс от 1.76 като предположа, че това е курса към края на годината. Колони 7 и 8 оставяме празни, а в колона 9 вписваме платения данък в чужбина, като трябва да видим от брокера ни колко точно данък ни е удържан. В случая с Interactive Brokers този данък е 10% и след малко ще покажем как се вижда от отчета точно.

При Apple, данъкът на $1 е 10%, т.е. $0.10. Като умножим $0.10 с 1.76 (курса), получаваме 0.176 лв и аз ще закръгля на 0.18 лв. Същата сметка правим и за Microsoft и в случая удържаният данък, т.е. платеният такъв е 0.35 лв.

В случая, понеже са ни удържани 10% данък при първоизточника, а ние в България дължим 5%, то това автоматично означава, че нямаме задължение да плащаме данък в България.

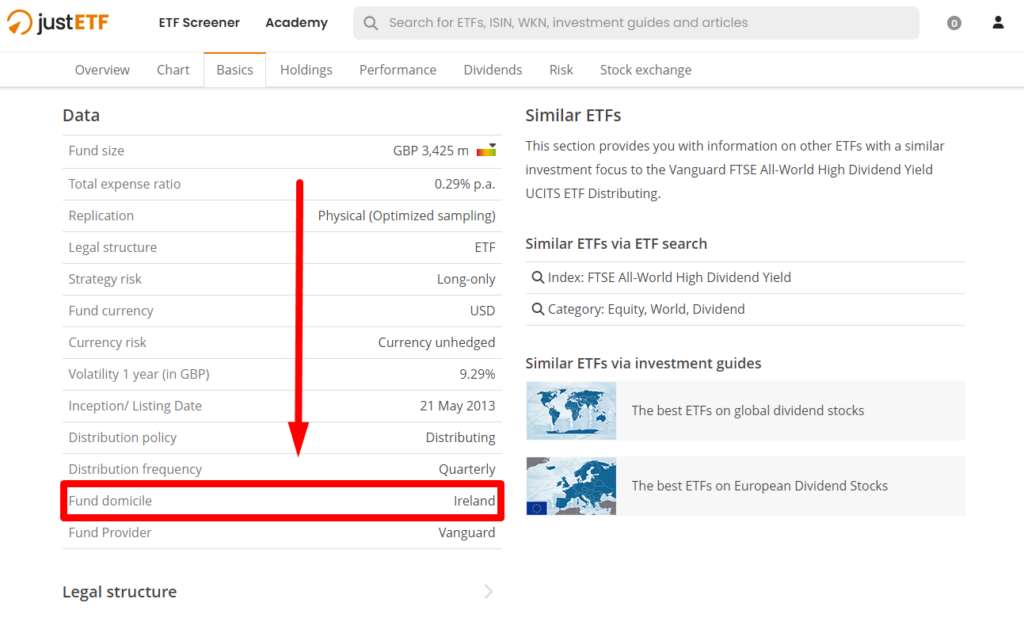

При декларирането на ETF-и, при които е удържан данък, процедурата е абсолютно същата като при акциите, като за държава се посочва държавата, в която е регистриран ETF-а. Можем много лесно да разберем къде е регистрацията от сайта justetf.com. Ето например за ETF-a VHYL:

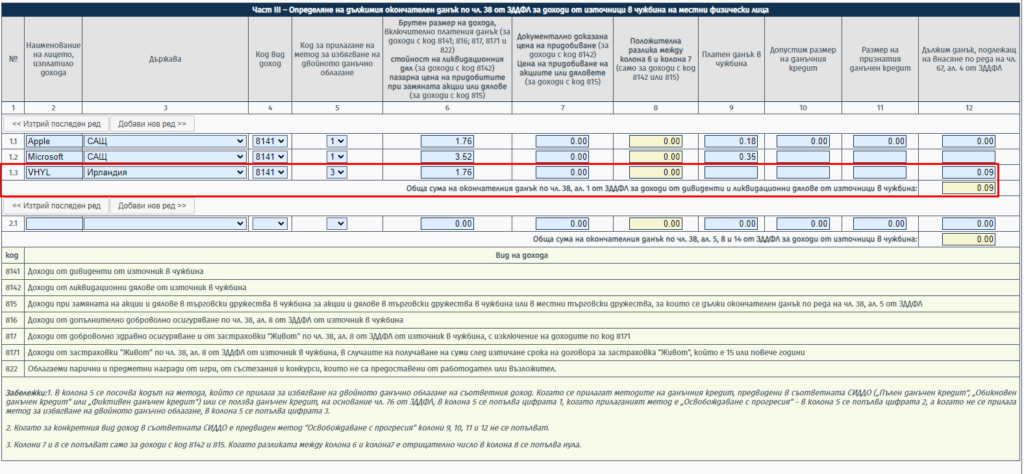

Когато обаче имаме акция или ETF, при които не ни е удържан данък при първоизточника, ние следва да декларираме получения дивидент и да заплатим 5% данък в България. Да предположим за този пример, че сме инвестирали във VHYL – това е ETF, който не удържа данък дивидент. Добавяме още един ред, ако искаме всичко да е отделено, избираме си държава Ирландия, кодът в колона 4 е отново 8141, в колона 5 избираме този път вече код 3, тъй като това е кодът, който трябва да изберем, защото ние ще плащаме данък.

След това в колона 6 въвеждаме сумата в лева, която сме получили като дивидент и за целта ще използвам същия курс от 1.76. За $1 дивидент, сумата е 1.76 лв. Колони 7, 8, 9, 10 и 11 оставяме празни и в колона 12 попълваме сумата, която трябва да платим като данък. Тази сума е 5% от получения дивидент или това е 1.76 лв х 5% = 0.088 лв. Закръглям на 0.09 лв.

След като подадем декларацията до няколко часа ще получим имейл, който ще ни даде възможност да се логнем отново и да заплатим нужните данъци, както от това приложение, така и от останалите приложения, които сме попълнили.

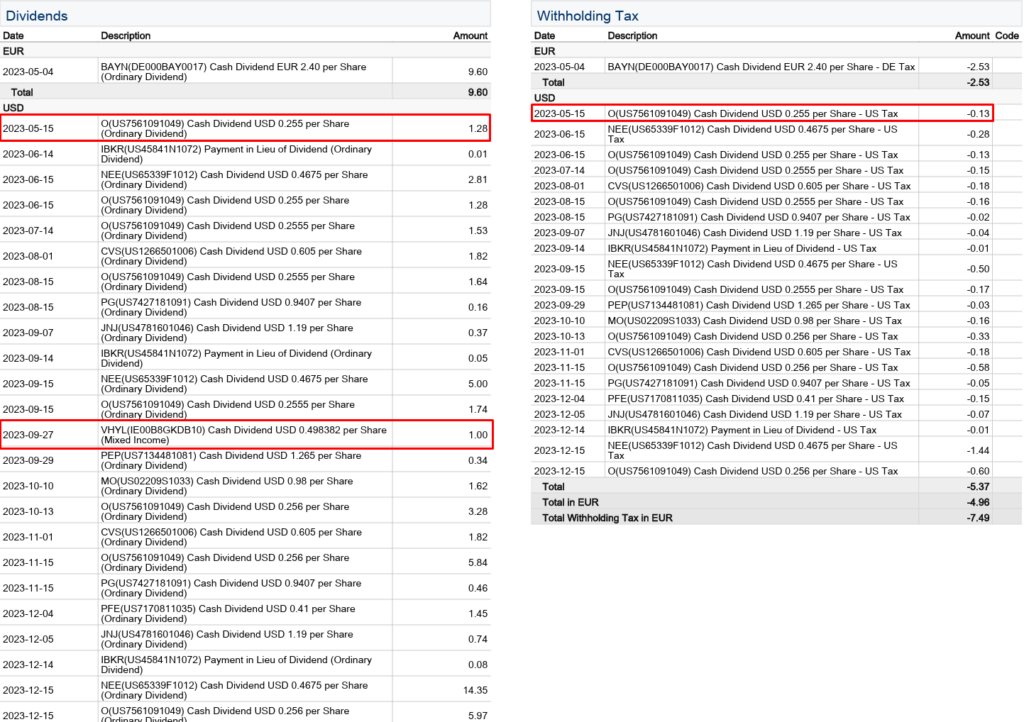

Ето и една извадка, която използвахме във видеото и от нея се вижда колко процента е удържания данък (withholding tax), а ако липсва удържан данък за някой финансов инструмент, просто ние трябва да го платим в България, както го направихме с VHYL.

От скрийншота се вижда, че имаме 2 колони – Dividends и Withholding Tax. Лесно можем да засечем колко точно ни е удържано като данък. В случая виждаме датата 15.05.2023. Получили сме дивидент $1.28 от компанията Realty Income. Вдясно в колоната Withholding Tax виждаме, че ни е удържана сумата от $0.13. Това е 10% удържан данък, защото $1.28 х 10% = $0.128 или закръглено $0.13.

Виждаме, че сме получили $1 дивидент от ETF-а VHYL, но в Withholding Tax нямаме удържан данък, така че ние трябва да си го декларираме и заплатим 5%.

Ако акаунтът ви в Interactive Brokers е нов, следете за това колко точно ви удържат при получаване на дивидентите, защото има няколко вече случаи, когато въпреки, че акаунтите са регистрирани от България, данъкът, който се удържа при първоизточника е 30%.

В тези случаи, ако видите такава нередност за компании в САЩ, пишете на брокера, за да въведат коректно данните ви за използване на СИДДО (W-8BEN). Ако имате надвзети данъци, може би ще ви върнат и надвзетите пари, така че определено се свържете с брокера.

И с това приключваме с ПРИЛОЖЕНИЕ 8. Може да се ориентирате в лявата част на платформата, най-долу, и ако желаете да прикачите извлечението си от брокера, екселска таблица или друг вид документ, който показва описаното в приложението. Ако имате statement-и от брокера, според мен е добре да ги приложите.

В Interactive Brokers, в началото на всяка година излиза Annual Statement за изминалата година, така че този отчет лично според мен е напълно достатъчен.

Попълване на ПРИЛОЖЕНИЕ 5

Преминаваме сега към ПРИЛОЖЕНИЕ 5, където ще декларираме продажбата на акциите на TESLA. Декларираме сделката тук в това приложение, защото сме закупили и продали акциите на американската фондова борса NASDAQ и това води до данъчно задължение, т.е. трябва да заплатим 10% данък върху печалбата.

Ако пък също имаме и загуба, нея можем да впишем и по този начин ще намалим сумата, която ще бъде обложена с данък.

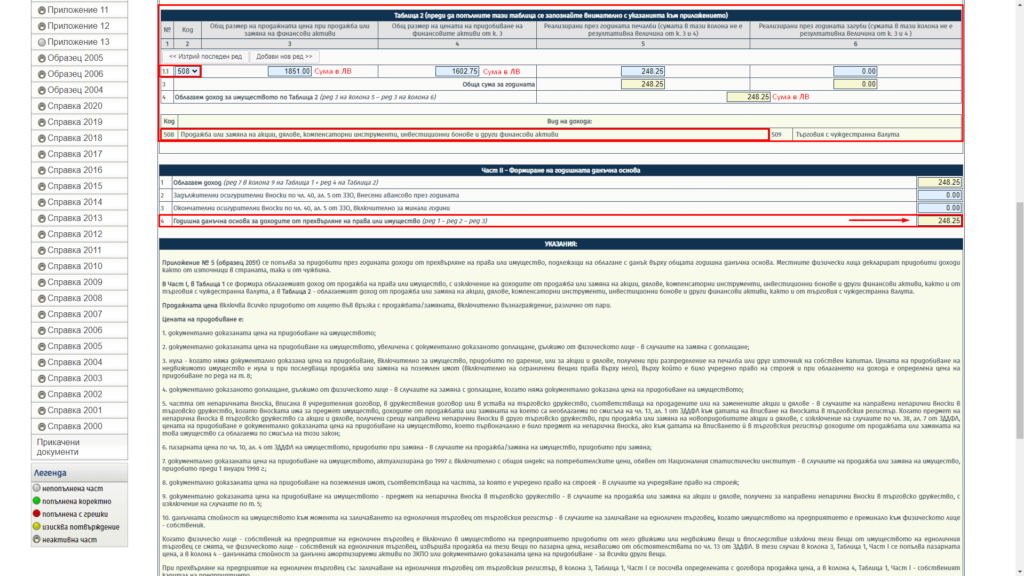

- Отиваме на ТАБЛИЦА 2 на приложението и избираме код 508, тъй като това е кодът за деклариране на продажби на акции и други финансови активи. В колона 3 посочваме сумата в ЛВ по продажбата на акциите, а в колона 4 посочваме сумата по придобиването им, отново в ЛВ. След това, в колона 5 вписваме колко ни е печалбата – от продажната цена изваждаме цената, на която сме закупили. Преди тази операция се извършваше автоматично, а сега ние трябва да изчислим и въведем какво излиза като печалба.

Тъй като ние сме купували и продавали TESLA в USD (долари), то трябва да вземем курсовете за съответния ден, когато сме осъществили сделките по покупка и продажба. За целта, отиваме на сайта на БНБ и намираме в архива колко е бил курсът на долара спрямо лева на 20.05.2021 и колко е бил той на 20.10.2021.

Както може би предполагате, тук отново можем да приложим средната цена на придобиване, която разгледахме при попълването на ПРИЛОЖЕНИЕ 8. Пускам формулата тук отново, тъй като чрез нея може да обедините акциите си на един ред.

Ясно се вижда каква е данъчната основа, т.е. върху каква сума трябва да заплатим данък. В нашия случай, 248.25 лв х 10% = 24.83 лв

Забележете, че от 2024-та година имаме право да попълваме само на 1 ред сделките с код 508! Това означава, че трябва да сметнем всички приходи на един ред от продажби на акции, ETF (ако не са на регулирани пазари), криптовалути и други активи, които попадат в това приложение и за тях се заплаща 10% данък.

След това трябва да сметнем всички активи, които сме продавали на загуба, за да можем да въведем в съответната част на този ред, за да приспаднем загубите от печалбите и така да намалим данъка си.

Нека хипотетично видим какво се случва, когато сме продавали акции или други активи на загуба и тях също вкараме в сметката. Да предположим, че сме разполагали с акции на NETFLIX на стойност $1000 (1620 лв) и след като цената е паднала с 20% сме ги продали на загуба за $800 (1296 лв).

В този случай към сумата от продажба на акциите на TESLA ще добавим в левове 1296 лв и ще получим следната сметка: 1851 + 1296 = 3147. Въвеждаме тази сума в колона 3.

След това, към сумата от 1602.75 в колона 4 добавяме и сумата за придобиването на Netflix: 1602.75 + 1620 лв = 3222.75.

Реализираната печалба (248.25 лв) от акциите на TESLA си остава същата в колона 5, а в колона 6 вписваме реализираната загуба от акциите на Netflix, която е 1620 – 1296 = 324 лв и така получаваме данък за внасяне 0.00 лв, защото загубите ни са повече от печалбите.

От картинката става ясно, че когато сме претърпели по-голяма загуба отколкото печалба сме имали, то данъкът, който трябва да заплатим е 0.00 лв. Да видим последно сега и ако загубата е по-малка от печалбата. Да речем, че сме притежавали акции на NVIDIA за $100 (160 лв) и сме продали на загуба за $80 (128 лв). Това, което се случва е, че декларираната загуба се приспада от печалбата и намаля дължимия данък. Но за тази цел, както е видимо, трябва да сме продавали на загуба, т.е. трябва да имаме реализирана загуба.

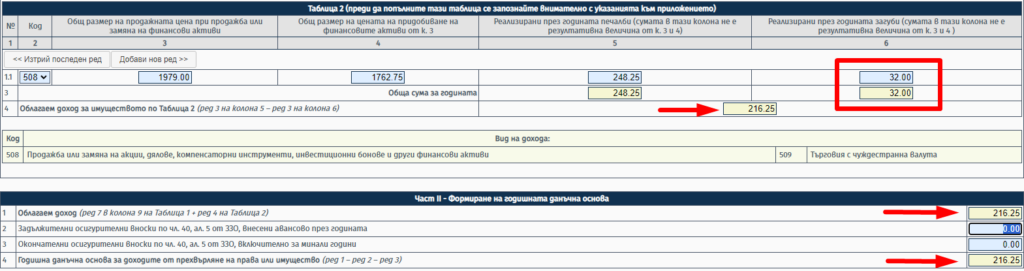

Ето я и сметката: 1851 лв (продажба на акции на Tesla) + 128 лв (продажба на акции на NVIDIA) = 1979 лв. Вписваме в колона 3.

След това, в колона 4 правим следните въвеждания: 1602.75 лв (сумата на придобиване на акции на TESLA) + 160 лв (сумата на придобиване на акции на NVIDIA) = 1762.75 лв.

Печалбата от акциите на Tesla си остава 248.25 лв и я въвеждаме в колона 5, а реализираната загуба от акциите на NVIDIA е 160 – 128 = 32 лв и въвеждаме тази стойност в колона 6. Ето как облагаемият ни доход пада от 248.25 лв на 216.25 лв.

Ако имате много сделки с различни класове активи през изминалата година, удачно е да си направите екселска таблица, в която да следите всичко това на един ред и след това просто да го въведете в ГДД с код 508.

И естествено, както и в Приложение 8, вариантът с финалния валутен курс за годината може би също е приложим, защото, ако имаме много сделки ще падне голямо смятане за всяка покупка и продажба точно какъв е бил курсът. Ако имаме 1-2-3 продажби да, но повече вече започва да става доста тежка работа.

Мисля, че с това се изчерпва ПРИЛОЖЕНИЕ 5. Преминаваме нататък.

Попълване на ПРИЛОЖЕНИЕ 13

Още веднъж, в ПРИЛОЖЕНИЕ 13 вписваме необлагаемите доходи. Това може да са акции или ETF-и, които сме закупили от фондови борси в Европейския съюз – XETRA, EURONEXT, BORSA ITALIANA и други.

Ние имаме 1 дял SXR8, който сме продали и сега следва да въведем тази операция в приложението.

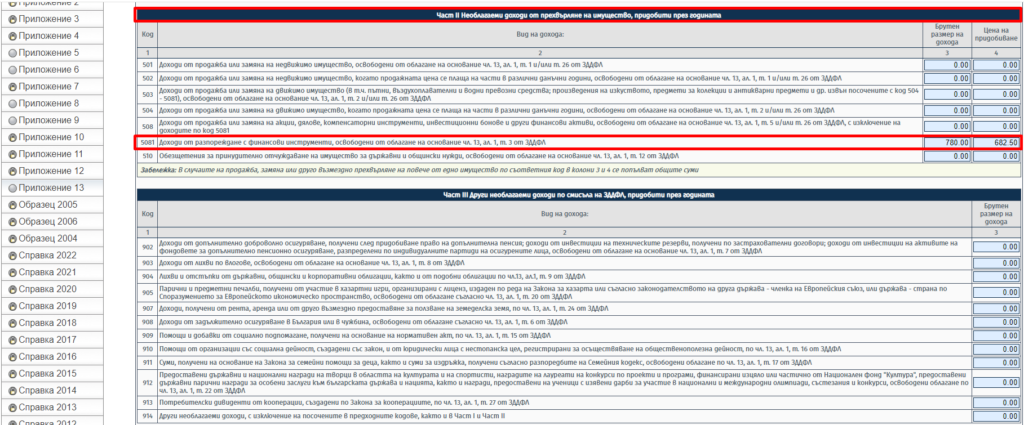

- Отваряме ПРИЛОЖЕНИЕ 13 и хвърляме поглед към ЧАСТ II – Необлагаеми доходи от прехвърляне на имущество, придобити през годината

- Намираме код 5081 – Доходи от разпореждане с финансови инструменти, освободени от облагане на основание чл. 13, ал. 1, т. 3 от ЗДДФЛ. Ето извадка и от самия закон:

3. Продали сме 1 дял SXR8, както сме описали в примерната ни таблица. Попълваме цена на придобиване в лева по курс за годината или за деня, в който сме направили сделката, т.е. в който сме закупили. От примерната таблица имаме първата покупка на SXR8 – 1 дял за €350. Умножаваме по примерния в случая курс 1.95 и получаваме 682.50 лв. Тази сума вписваме в колоната цена на придобиване.

Втората покупка на SXR8 не я пипаме и ето защо – Тъй като повечето брокери по подразбиране използват метода FIFO, включително и Interactive Brokers, това означава, че първата продажба всъщност е на първата покупка, защото точно това означава това съкращение – First In First Out.

Продали сме 1 дял от SXR8 за €400. Умножаваме отново по 1.95 и получаваме сума от продажбата 780 лв. Въвеждаме тази сума в колоната за брутен размер на дохода.

Разликата между 780 лв и 682.50 лв (97.50 лв) всъщност е печалбата ни, която в случая е необлагаема. И готово! Попълнихме и Приложение 13. Ако имате повече от една продажби, които са необлагаеми, отново трябва да сметнете всичко на един ред, защото приложението не позволява повече от едно въвеждания.

След като всичко това е изпълнено, всички приложения са попълнени и също сте прикачили файловете си, просто кликнете на синия бутон ПРОВЕРКА И ПОДАВАНЕ и следвайте инструкциите по заплащане на дължимите данъци (ако има такива). Ще получите допълнително имейл за потвърждение и след това за плащане, като имате възможността да заплатите онлайн с карта.

Е, приятели, мисля, че това беше дългоочакваната тема за данъците. Отново искам да отбележа, че статията ще бъде ъпдейтвана постоянно и целта ми ще е да я държа максимално актуална към текущата данъчна обстановка. Затова ще ми е нужна и вашата помощ, която смятам, че няма да ми спестите :).

Благодаря ви, че прочетохте всичко това, отдавна не бях писал толкова дълга статия, но за мен беше удоволствие и се надявам написаното да помогне на много хора, да изясни въпроси, които досега са били неясни или непълни, и най-важното, да успокои начинаещите инвеститори, защото виждате, че няма нищо страшно :).

Другото нещо, което искам да повторя и потретя, е че аз не съм данъчен служител, нито данъчен консултант. Не приемайте всичко написано тук за чиста монета, това не е данъчен или инвестиционен съвет. Съдържанието е изцяло с образователна цел, като ясно заявявам, че нямам претенции всичко или дори част от тази статия да е на 100% вярна. Просто тук споделям моя прочит на ЗДДФЛ, показвам как аз бих направил нещата, и оттук нататък всеки поотделно си преценя как да процедира.

Споделяйте тази статия, ако я намирате за полезна. Нека достигнем до още повече Българи, които искат да бъдат успешни инвеститори и примерни граждани, плащащи данъци :). Очаквайте и видеото в YOUTUBE, с което смятам, че ще достигнем до още повече хора. Но тук, тази статия ще е основният и ъпдейтван източник на информация.

***Представям ви най-детайлния видео курс за начинаещи инвеститори: „Как да инвестирам като нищо не разбирам?„. Този курс ви дава ключови основни знания за това как работи фондовата борса и активите, които се предлагат там. Ще разберете фундаментално всичко за инвестициите!

***Представям ви първата си книга: „Силата на Дивидентите“, която идва с видео курс и калкулатор. Това е един цялостен наръчник по инвестиране в дивидентни компании.

Aко искате да станете ПРО в инвестирането в активи и в инвестирането в стойност, то определено хвърлете едно око на продуктите и услугите, които предлагам. Те са изцяло практически насочени и вече работят за стотици хора в България, просто защото дават реални и работещи решения.

- Видео курс: Как да намираме подценени компании?

- Видео курс: Как да избираме дивидентни компании?

- Видео курс: Как да инвестираме в ETF?

- ИНВЕСТИРАЙ СAM – Цялостен курс по инвестиране

Angelov Dimitar Community е затвореното ни общество от инвеститори, където НЕ СЕ дават инвестиционни съвети и на дневна база с изцяло информационна цел анализираме различни инвестиционни възможности, имаме си платформа за анализ, която си е само наша и всеки може да допринесе за доразвиването на тази платформа, която дава всичко необходимо за един стойностен анализ на която и да е компания от фондовата борса.

Правим си срещи на живо всяка седмица в ZOOM, имаме запис на всички срещи, обучаваме се на различни теми, имаме workshop-ове, имаме тонове информация в нашия DISCORD сървър, готови портфолиа, тестваме различни стратегии на инвестиране с информационна и тестова цел.

Ако искате да се присъедините, със сигурност няма да съжалявате!

Цената на Angelov Dimitar Community ще е винаги подценена, бъдете сигурни в това!

Абонирай се за Angelov Dimitar Community – Абонамент

Ако имате въпроси относно услугите и продуктите, запишете си една безплатна 15 минутна информативна консултация с мен по телефона и ще обсъдим това, което ви интересува.

БЕЗПЛАТНА ИНФОРМАТИВНА КОНСУЛТАЦИЯ

Благодаря ви и до скоро!

400 коментара

Plamen Goranov

Притежаването на дялове от всички видове ETFи ли трябва да се декларират в приложение 8 в ГДД или само определени видове?

Дали това твърдение е вярно или не? Ако е вярно как да се определи към кой вид попада даден ETF?

„Задължението за деклариране на тези активи зависи от правната форма на конкретния ETF:

– ETF с корпоративна структура (инвестиционно дружество): Инвеститорът притежава акции, които следва да се декларират в Приложение № 8.

– ETF като договорен фонд (UCITS / Fund): Това е най-често срещаният тип при инвестиции чрез платформи като Interactive Brokers, Trading 212, Revolut (например Vanguard, iShares). Тъй като не са юридически лица, те не подлежат на деклариране в Приложение № 8.“

.

Благодаря за полезното видео със Станислава!

Но забелязвам някои неща, не знам дали съм прав.

1. НАП автоматично премахва 10% от печалбите ни за разходи за дейността. Но в Activity Statement, таблица Trades, колона Realized P/L, която използва за сумиране на печалбите/загубите – в нея вече са премахнати комисионните/таксите (от колона Comm/Fee), т.е. се получава, че си спестяваме грубо казано 2 пъти тези 10%.

2. Доколкото съм разбрал – повечето (може би и всички) продажби на ETF през GETTEX са през нерегулиран сегмент. Например CSPX (от видеото) е с ISIN: IE00B5BMR087 и в https://efirds.eu/instrument/IE00B5BMR087 се вижда, че за BOERSE MUENCHEN – GETTEX – FREIVERKEHR се търгува само на MUND, който не е регулиран.

Ivan

„Обръщаме внимание, че при задължение за подаване на данъчна декларация, например за деклариране на получени хонорари, доходи от наем и други, е необходимо да се обявяват и доходите от трудови правоотношения, ако има такива. Те се вписват в Приложение №1 „Доходи от трудови правоотношения“. “

Значи и освен приложения 5,6,8 и по желание 13? ( имаше ново съпбщение от нап че 13 е по желание)

трябва и приложение 1 да се попълва? като гледах клип стар от 2019 за него си беше авто попълнено. какво трябва да се попълва там точно?

Dido12

Здравейте,

Благодаря за наистина изчерпателната информация!

Тази година възнамерявам да подам данъчна декларация за притежание на ETF, но и през изминалите 2023г. и 2024г. съм правил дребни покупки, които не съм декларирал поради погрешно ми разбиране, че това не е необходимо (акумулиращи ETF-и, закупени на европейски регулирани борси, без реализирана печалба). Вероятно ще подлежа на някаква глоба, но въпросът ми е следва ли да декларирам в данъчната декларация за 2025г. и дялове закупени в предходните години?

Благодаря предварително и успех!

Витали Романо

Здравейте,

Къде мога да намеря информация как се попълва приложение 2 от ГДД?

Поздрави!

Станислав

Здравейте,

Запознат съм, че според Българското законодателство не дължа данък върху реализираната печалба на акции продадени на европейски регулиран пазар.

Вчера обаче след продажбата на част на един от инструментите в портфолиото ми (VUSA AEB), smartrouting-ът на Interactive Brokers е разделил сделката на 2 части и ги е реализирал на „борси“ EUDARK и EUIBSI, поне според statement-а, който извличам от системата им.

Уж намерих някаква информация какво представляват тези абревиатури, но се питам знаете ли как стоят нещата с плащането на данък върху печалбата в този случай?

Благодаря предварително!

Поздрави,

Станислав

Димитър Ангелов

Здравейте! Ако това са неругилирани пазари по смисъла на ESMA, а аз смятам, че са точно такива (нерегулирани), то съответно данък се дължи, тъй като това даже не са борси, а darkpool-ове и брокерът вътрешно прави транзакциите.

Димитрина Желязкова

Здравейте!

Благодаря за статията! Тя е изключително полезна за хората, които се занимават с инвестиране във финансови инструменти.

Моят въпрос е: London Stock Exchange -регулиран пазар ли е? Опитах се да отворя регистър на регулираните пазари, но не се получава.

Благодаря предварително!

Димитрина Желязкова

Благодаря за отговора! А за преместване/прехвърляне от една борса на друга- от LSE в Euronext Amsterdan , как ще биха го третирали от НАП?

Димитър Ангелов

Според това как аз ги разбирам нещата, важно е къде е продаден актива, а не къде е купен, но аз не съм данъчен експерт, за да твърдя, че нещо е вярно на 100%, просто предположение.

Димитър Ангелов

Здравейте! Да, LSE е регулиран пазар, но тъй като е извън ЕС би следвало да се дължи данък печалба, ако това питате, както при американските пазари. И те са регулирани, но данък се дължи.

Ивайло Илиев

Още не мога да разбера дали изчисляването на цена продажба и съответно на печалба/загуба става на базата на средно претеглената цена или на база FIFO?

Аз съм клиент на Interactive Brokers и там на базата на репорта се вижда каква е печалбата/загубата и освет това там е валидно правилото FIFO (освен ако не се промени), така че човек може да изчисли кои точно акции са били продадени и на каква цена са били купени.

Например :

Купувам 100 акции на една фирма на цена 1000 лева.

После купувам още 100 акции на същата фирма на 2000 лева.

Тоест средната ми цена е 1500 лева.

Но продавам 100 акции на 1500 лева, и тъй като при Interactive Brokers важи правилото FIFO – се водя, че имам печалба 500 лева на акция X 100 акции = 50 000 лева, а не че съм излязъл на 0.

Освен това в закона пише:

4) Реализираната печалба/загуба по ал. 3 за всяка сделка се определя, като

продажната цена се намалява с цената на придобиване на финансовия актив. Когато

финансови активи от един вид, издадени от едно лице, са с различни цени на придобиване

и впоследствие се продава част от тях и не може да бъде доказано коя част се продава,

цената на придобиване на всеки един от тях е средно претеглената цена, определена въз

основа на цената на придобиване на държаните към датата на продажбата финансови

активи от същия вид и издател.

Някой да даде мнение?

Дамян Манев

Имам няколко въпроса:

1. В случай, че имаме акции на българска компания какво правим в случаите:

1.1. Закупени от БФБ – трябва ли да ги декларираме някъде?

1.2.Закупени са озакупени през чуждестранна борса (да кажем немска борска), то трябва ли да ги декларираме някъде?

Мария

И аз се интересувам.

Дамян Манев

Надявам се, че не съм изпуснал нещо, но не виждам дали трябва да декларират пари, които стоят като свободен кеш в брокера?

Примерно съм превел 1000лв в Interactive Brokers, но не съм сключил все още никакви сделки. Тук питам конкретно за този кеш дали трябва да се декларира (след като стой в чуждестранен инвестиционен посредник), а не за лихвите от тези пари.

Благодаря предварително!

Димитър Ангелов

Не, декларира се само, ако има лихви върху тези пари.

Виктор

Здравей Митко.

Ако загубата е много повече от печалбата,не е ли по добре да декларирам следващата година когато евентуално ще има вече печалба повече от загуба.Тоест ако декларирам сега заради това че имам голям загуба няма да платя никакъв данък печалба но и това приспадане на загуба ще изгори така ли е.

Димитър Ангелов

Загубата не може да се прехвърля за други години доколкото съм наясно. Консултирайте се с някой, който разбира. Препоръчвам taxwizzard.net

Искрен

Г-н Ангелов, поздравления и благодарности за чудесната статия! Въпросът ми е – как се декларират закупени ценни метали в Револют и какъв данък се дължи върху дохода от търговията с тях?

Димитър Ангелов

Здравейте! В декларацията има възможност за деклариране на притежание само на акции и ETF, няма на ценни метали доколкото аз рабзирам закона, с уговорката, че не съм данъчен екперт. Ако имате печалба от продажба, в Приложение 5 се декларират и се дължи 10% данък. Но не гарантирам истинността на това твърдение, така че най-добре се консултирайте със специалист.

Виктор

Здравей Митко,питането ми е по повод дан.декларация.Ако съм 2000 лв.на печалба от продажби на акций ,но в същото време съм 5000 лв. на загуба от продажби на акций,съответно няма да имам данък за плащане,но догодина ако съм 3000 лв на печалба и сега няма да плащам данък защото съм приспаднал от загубата,та догодина ако съм на печалба 3000 лв.,значи ли че ще трябва да платя данък върху 3000 лв.,и не е ли по добре в този случай да пропусна подаването на декларация.Ще се радвам на твоето мнение.

Доброслав

Здравейте! Ако нямам трудов договор, съответно не получавам заплата, но наскоро започнах да инвестирам с Revolut, трябва ли да попълвам ГДД и, ако трябва да плащам данъци, то как да разбера в какъв размер ще са те?

Благодаря!

Димитър Ангелов

Да, попълва се ГДД при всички положения.

Joradn Raychev

Здравейте колеги!

Исках да оставя този коментар ако някой случайно би искал директен линк към сайта на ЕСМА, където може да провери дали борсата на която търгувате е регулирана: https://registers.esma.europa.eu/publication/searchRegister?core=esma_registers_upreg.

@dimitar, angelov: тъй като сайта на есма се е видоизменил малко бих препоръчал и ъпдейт в самата статия. Не е трудно да се навигира до самия регистър, но за някой начинаеш би било малко по-трудно.

Благодаря за предоставената информация!

Иван Тотев

Здравейте , има ли някой на идея за подаване на декларация към БНБ за притежание на активи над 50 000лв извън Българиж

Борислав Стефанов

Ако от всички US акции съм на минус, трябва ли да попълня приложение 5?

Надежда Георгиева

Благодаря за усилията и за подробната статия, много полезна и структурирана информация! Имам няколко въпроса относно iuvo save, понеже многократно си споделял, че активно го използваш:

1. Към коя категория спадат доходите от iuvo save? Кое приложение е релевантно? И 10 процента ли е данъкът?

2. Необходимо ли е, както при акциите, да се декларират активите още при закупуването, тоест преди да има каквато и да е печалба? Например ако 2024 съм сложила пари в iuvo save с матуритет 12 месеца и ще получа печалба едва през 2025, необходимо ли е в данъчната декларация за 2024 да декларирам закупуването на тези активи (без да плащам нищо) и в декларацията за 2025 да декларирам самият доход, върху който да платя данък?

Ще съм много благодарна за отговор, тъй като не намерих нищо по темата на сайта.

Симеон

Здравейте,

Страхотно съдържание! Благодаря за предоставената информация.

Във видеото с Марина говорите, че при попълване на Приложение 8, за държава се посочва „Fund domicile“ от justetf. Всъщност и ISIN символът на ETF съдържа тази информация. В настоящата статия, обаче, в частта където е описано попълването на Приложение 8, като „Държава“ за sxr8 е посочено Германия. Предполагам, че вторият случай е пропуск или аз пропускам нещо?

Димитър

При попълване на приложение 8 в данъчната декларация за 2024г., само акциите и етф-ите, които съм придобил през 2024г. ли трябва да декларирам или и тези, които притежавам от предходни години(вече декларирани в данъчните декларации за съответните години)?

Jordan Rayhcev

Здравей Димитър,

Трябва да подадеш всички активи който притежаваш без значение от годината на придобиване, т.е. тези от закупени през 2024 и преди това.

Димитър Ангелов

Да, точно така.

Н.А.

Благодаря за чудесната статия! Въпрос – имам в приложението Trading212 1500 британски паунда „свободен кеш в акаунта “ за които ми се падат 4.5% годишна лихва. Трябва ли 1) да декларирам тези лихви и 2) да плащам данък върху тях? Ако разбирам правилно страницата на НАП „Доходи от лихви“ тези мои доходи са необлагаеми (не трябва да плащам данък) и пожелание мога да ги декларирам в приложение 13. Правилни ли са тези 2 мои заключения? Благодаря

Киро

Поздравления за полезната статия. Само искам да обърна внимание, че ако се чете на на настолен компютър/лаптоп, снимките са нечетими и трудно разбираеми. А няма и възможност да се отворят на по-голям екран с по-добра резолюция

Кристиан

Здравейте,

Първо доста изчерпателна статия. Благодаря!

Второ, имам въпрос относно деклариране притежание на акциите (приложение 8). Закупувам дялове от няколко години и всеки път попълвайки декларацията поставям на нов ред всяка транзакция, но вече станаха много редове и не е практично. Та искам да съкратя процеса и съответно да нанеса, например, всяка притежавана компания на 1 ред, тоест сбор от всичките й акции.

Това значи, че трябва да използвам формулата за средно претеглена цена. Гледайки примера във вашата статия не ми става ясно защо я използваме в този случай. Предвид, че в данъчната декларация приложение 8 колонка 5 „цена на придобиване“ трябва да сложим инвестираната от нас сума през целия период в дадената компания. Тоест не е ли по лесно просто да съберем инвестираните суми през годината/годините в дадената компания и да ги сложим в тази колонка? Тоест, например, аз съм вкарал $1000 в компания Х през последните 3 години и слагам тази сума в колонка 5. Така ли е?

И тук идва въпросът, кой курс на долара използвам като всички придобивки са ми на 1 ред? Взимам курса от датата на последно придобитата акция?

Благодаря!

Димитър Ангелов

Гледахте ли видеото с Марина Мучакова как там попълваме декларацията?

Пламен

Хубава статия. Благодаря!

Малко размишления…

Вижда ми се нормално, човек да започне с 5-10к. Струва ми се, че при trading, 100к оборот ще се достигнат много бързо.

Относно декларацията и „дейност по занятие … ако с това си изкарвате хляба“ – ако си изкарал по-малко от половин минимална работна заплата на месец, ако си изкарал 200лв, 20лв, 2лв – никаква разлика.

Относно риска – има по-висок риск от земеделието, като начин на изкарване на хляба, но за разлика от земеделието, няма облекчения или субсидиране. 🙂

Dimcho Dimov

Здравейте,

ако един ETF е закупен от нерегулиран пазар преди години, а е продаден на регулиран, какво следва? Имали ли сте такъв казус?

Благодаря!

Димитър Ангелов

Здравейте! Не мога да дам точна информация, тъй като не съм данъчен експерт, но моето разбиране е, че е важно къде е осъществена продажбата.

Ивайло Ивано

Здравейте,

На първо място адмирации за изчерпателната статия.

При мен съществъва казус в, който е закупен IWDA – ETF през 2023 , но поради незнание не е регистриран в приложение 8 . Какъв би бил подхода за декларирането му:

1 . Да се регистрира възможно най-бързо тази година

2. Да се изчака 2025 и да се опомене със закупените акции през 2024 година

При тези обстоятелства при, които не е реализирана продажба и печалба има ли опасност от глоби ?

Димитър Ангелов

Здравейте! Със следващата данъчна декларация включете и този ETF. Сега веднага няма как да го направите, тъй като декларациите се подават само от януари до април.

Мартин

Здравейте,

Тъй като не дължим данък за финансови активи закупени от европейски борси, това значи ли, че и Биткойн купен от Ibis не би трябвало да се облага с данък? Или криптовалутите са отделна гоберния от ETF-и и акции и за тях се дължи данък 10% независимо от къде са закупени?

Димитър Ангелов

Здравейте! Не можете да купите биткойн от фондовата борса. Биткойн се продава на криптоборсите.

Мартин

Извинете имах превид ETP от Ibis закупен през Interactive Borkers.

Димитър Ангелов

За ETC-та върху криптовалути се дължи данък да, няма освобождаване доколкото аз съм наясно.

Димитър Ангелов

За ETC-та се дължи данък.

Велислав

Здравейте:

Прочетох статията.Имам следния въпрос.

Идентична ли е ситуацията за попънването на данъчната декларация и за юридически лица?

Например: Плаща ли се данък върху нереализирани печалби или само се декпарират акции етф и др.

Димитър Ангелов

Здравейте! Не съм данъчен експерт. Консултирайте се с такъв за по-ясна информация. Това, което аз знам е, че данъци върху печалбата не се плащат и на други регулирани пазари, като американските например, ако инвестираме с юридическо лице. За нереализираните печалби никога не се плаща данък. Декларирането няма как да се избегне, то трябва да бъде направено.

Мими

Здравейте,

Може ли да ми кажете ако има сделки от договори за разлика но без печалба как се подава декларация?

Димитър Ангелов

Здравейте! За най-сигурен отговор попитайте данъчен консултант, тъй като договорите за разлика са деривати и не попадат в обхвата на традиционните дългосрочни инвестиции.

Hristo Ignatov

Здравейте, имам въпрос относно търговията със злато, така наречения day trading тъй като се ровя търся и все нищо конкретно не намирам. Да кажем целогодишно търгувам злато през брокер купувам продавам и така по няколко пъти всеки ден с голям leverage и така правя печалби да приемем да са примерно 3000 лв на месец от които тегля по банкова сметка 1500 лв, също така след като не тегля цялата печалба аз ползвам остатъка за да имам повече баланс в акаунта и съответно да търгувам по-големи суми и така баланса расте с всеки изминал месец а аз си тегля единствено 1500 лв. Въпроса ми е как се изчислява данъка на тези суми и дали се дължат осигуровки като се има предвид че ме осигуряват във фирма на 2 часа. Ще се радвам да ми се обясни простичко защото много се обърквам вече и не знам как да процедирам. Благодаря!

Димитър Ангелов

По принцип за търговия, не само със злато, а и с каквото и да е друго би следвало да се плаща 15% данък на печалбата и тук няма значение дали парите стоят в брокера и колко се теглят. Има ли транзакция с печалба, плаща се върху печалбата данък.

Hristo Ignatov

Значи данъци трябва да се платят на цялата печалба която съм направил за даден период и няма значение дали съм теглил пари или не защото си мислех че трябва да плащам само на парите които съм теглил по банков път а тези в брокера които остават не подлежат на данък. А осигурявки трябва ли да плащам на тези пари. Благодаря

Димитър Ангелов

Няма значение дали парите са при брокера или по сметката. Има ли транзакция с печалба, данък се дължи. За по-детайлни обяснения може да се обърнете към данъчен консултант. Препоръчвам Марина Мучаквоа, тя е наясно с тези въпроси.

Владо

Здравейте,

Имам следния въпрос за деклариране на ETF-и: Ползвам Trading 212 и купувам само ETF-и, който са листнати на германската борса XETRA, тоест на регулиран европейски пазар. През приложението на брокера транзакциие ми излизат (OTC), въпреки че са листнати на регулиран пазар. В този случай мога ли да ги декларирам в приложение 13, където се описват необлагаемите финансови инструменти? Поздрави,

Димитър Ангелов

Здравейте! По-удачно е да декларирате в Приложение 5.

Цветелин Павлов

Здравейте,

При деклариране на доходи от Interactive Brokers и от ETH stacking в Binance, трябва ли да прикрепям документи, за доказване на доходите последната секция.

Ако да, какви документи трябва да прикрепя? Activity Statement-а от IB или има по-малко подробна справка?

Димитър Ангелов

Прикачваш каквото искаш. Activity Statement е добър документ, който показва всичко.

Павел

Здравейте!

Благодаря за услилията и подробната информация!

Имам няколко специфични въпроса.

1. Как се декларират performance shares? Акции на компанията, за която работиш, обещани ти при изпълнение на определени условия – напр. престой във фирмата, резултати и др. Например, ако останеш във фирмата 5 години и си постигаш таргетите всяка година, ще получиш 100 акции. Пазарната им цена е 1000 евро, но ти не си платил нищо за тях. Акциите ти стоят в акаунта на фирмата, за която работиш – има специален отдел за обслужване на инвеститори. Тези performance shares не се отразяват по никакъв начин към местния payroll.

2. Как се декларират бонуси за лоялност? Например, имам 100 акции на компания Х, придобити на обща стойност 1000 лв. Тя решава, че има неразпределена печалба и за всички държатели, които си държат акциите поне 3 години, ще има даде бонус от по 1 акция на всеки 10 притежавани. Реално се вдига броят на акциите, но сумата на придобиване на допълнителните е 0 лв. Така ли се отразява – +10 акции, стойност 0 или 110 акции на стойност 1000 лв?

3. При инвестиции в някои платформи се дават бонуси за вход или кампаниийно, например 2-5% от инвестираната сума. Искаш да вкараш 1000 евро в проект, платформата ти изисква да вкараш само 950 евро от твоята сметка, останалите са промоционален бонус от платформата. Как този бонус се отразява в декларацията?

Благодаря предварително!

Николай

Здравейте,

Притежавам дялове във взаимен Фонд на ОББ Експертийз Баланс в лева.

Как се декларира това в приложение 8 на ГДД?

Благодаря

Димитар Костов

Здравей Митко,

1)Имам за по долната компания неудържани такси от Интер.брокер и трябва да си ги декларирам и платя според БГ закона 5%.

Въпроса ми е и за 2 та реда ли,понеже едното е дивидент а другото е нещо друго?

8GC CH Not Qualified Return of Capital 18.73 EUR Withhold 0.00

8GC Qualified -Other Ordinary Dividend 6.81 EUR Withhold 0.00

2) Само инфо!Имам и DHL, и там удържаната такса за дивидент ми е над 26%,писах на брокера според твоите съвети,но той ми отговори,че за този дивидент таксата се удържа от първоизточника и не може да ми я намалят.

Благодаря за това което правиш. Жив и здрав бъди,ще се радвам да ми отговориш скоро,понеже трябва да пускам данъчната декларация 🙂

Димитър Ангелов

Здравей!

Първо, за 26%, толкова е, не мжое да е по-малко, от Европа, от Германия са толкова удръжките за дивидентите и няма как да се избегнат, освен ако не инвестираш като юридическо лице. Тогава няма да ти удържат данък и ще трябва да заплатиш само 5% в България.

Относно 2-те ртазпределения, не съм напълно сигурен, но по всяка вероятно става дума за допълнителен дивидент. Някои компании раздават такива от време на време, така че 5% и на него.

Христиан Русев

Здравей, много изчерпателна и полезна статия! Ако може да споделиш и за доходите от ютуб (adsense) дали се попълва ГДД и към кое приложение се прилагат.

Димитър Ангелов

Здравей!

За доходи от youtube (adsense) се изисква регистрация по ДДС, т.е. да имаш фирма и там вече нещата са по различен начин или пък като физическо лице може да се регистрираш по ДДС, но там не съм наясно точно какво трябва да се направи.

Христиан Русев

Много детайлна и изчерпателна статия! Интересно ми е и друго, тъй като също развивам и канал в ютуб. Получавам малки доходи чрез adsense, които са вече данъчно обложени от САЩ. Попълва ли се данъчна декларация и за тях, и към кое приложение фигурират? Ако може да споделиш опита си, тъй като развиваш и ютуб канал. 🙂

Димитър Ангелов

Както написах и в предния канал, аз действам с фирма по ДДС, защото така трябва да се направи, тъй като получаваш доходи от Гугъл Ирландия, т.е. от друга държава в ЕС и тези доходи не се облагат тук в БГ, защото вече са обложени там в Ирландия.

Николай Симитчийски

Здравейте,

някаква идея дали Boerse Stuttgart cats GmbH е регулиран? В ESMA излиза като Investment firm, доста от транзакциите ми в IBKR са от FWB2 или SWB2. FWB2 трябва да е FRANKFURTER WERTPAPIERBOERSE, което е REGULIERTER MARKT, как стоят нещата с SWB?

Също така би ли споделил как описваш акции закупени от Revolut? Виждам, че имат годишен Tax документ, но там включват само продажби, а да опишеш покупките трябва да сваляш месечни activity statements.

Николай

Здравейте,

някаква идея дали Boerse Stuttgart cats GmbH е регулиран? В ESMA излиза като Investment firm, доста от транзакциите ми в IBKR са от FWB2 или SWB2. FWB2 трябва да е FRANKFURTER WERTPAPIERBOERSE, което е REGULIERTER MARKT, как стоят нещата с SWB?

Николай

Здравей,

* би ли споделил как описваш акции закупени от Revolut? Виждам, че имат годишен Tax документ, но там включват само продажби, а да опишеш покупките трябва да сваляш месечни activity statements.

* В сайта за проверка за това кои пазари са регулирани и кои не – FWB2/SWB2 не ги намирам (мисля, че са Frankfurt/ Stuttgart)

Димитър Ангелов

Здравей!

За съжаление нямам представа как стоят нещата в Револют към момента. Нека някой запознат да коментира и да даде отговор.

Николай

До колкото разбрах от Revolut support-a казват, че USD базирани stocks търгуват на NYSE/NASDAQ, a EUR базирани stocks на Tradegate (което е регулиран пазар). В случая трябва ли да плащаме данъци върху печалби реализирани през Revolut от EUR базирани stocks?

Димитър Ангелов

Ако е видима борсата в приложението и се вижда в отчетите, можеш да я провериш, че е регулиран пазар значи не се плащат данъци.

Nayden Chetinov

Здравей Митко,

Изчерпателна и полезна информация.

Оценявам труда ти за представяне на подробната и комплесна услуга на инвеститорите.

Поздравявам те за усилието да за повишаване на културата на инвестирането.

Еди въпрос, защо вече не се споменава Trading 212, а само Interactive brokers?

Надявам се, че все още представляват интерес за теб и нас разбира се.

Успех и продължавай все така!!!

Димитър Ангелов

Здравей, не съм чувал за проблеми с T212, Interactive Brokers се споменава най-често, винаги е било така, това е най-удачният брокер за България. Т212 даваха безплатни акции по едно време, затова се споменаваше, защото беше win-win ситуация. Като платформа мисля, че се развиват добре, не виждам проблем с тях.

Zahari

Здравейте,

Къде може да се провери какъв е дължимият данък за дивиденти получени от различните страни като Нидерландия, Дания, Швеция и т.н.?

Димитър

Още едно допълнение (има го в края на видеото с Марина, за попълване на ГДД, но липсва в статията).

Interactive Brokers плаща лихви по неизполвзаните пари в акаунта. Тази лихви са обложени с данък при източника. В данъчната декларация влизат на две места. Първо, в приложение 6, част 1, с код 603 (където са сумирани евентуално с други лихви, от споделени кредити P2P). Второ, в приложение 9, част 2, с код 603. Второто предотвратява двойното данъчно облагане.

Като доказателство за удържаната в чужбина лихва, към декларацията се прикача документа от ирландските данъчни (Form R-185 – Certificate of Income Tax Deduction). Може да се изтегли от сайта на Interactive Brokers, секцията Performance & Reports / Tax Documents / Tax Forms for … (година).

Димитър

Допълнение. Ако човек прави повече от 25 трансакции на борсата в рамките на 3 месеца, попада в списъка за следене на НАП, целящ откриване на търгуващи „по занятие“. Източник: Марина Мучакова, видеото за попълване на ГДД, минута 11:00.

Предложение. Коментарите към статията са претрупани и става трудно да се обхванат. Най-добре е да се разчистят, като тези, които уточняват или разширяват статията да се интегрират в нея. Тези които не допринасят да се изтрият.

buba4ko

Фен съм на Марина, но тук тя говори пълни небивалици 🙂

Никой не следи дребните транзакции за покупки. Целта е да се следят „трансграничните плащания“ към теб. Плащанията от същата държава в която е твоята сметка – не е трансгранично, трябва да е друга държава.

Също така твоите изходящи транзакции не се следят, без значение дали са към чужбина или в БГ.

Ето тук го четох, нека някой да даде линк към това което Марина говори:

https://nra.bg/wps/portal/nra/taxes/dds-pr-sdelki-v-ES/Novi-pravila-za-dostavchicite-na-platejni-uslugi

Тихомир

Здравей Димитър,

Благодаря ти за детайлната информация, която споделяш. Благодарение на твоите видеа започнах инвестиции в ИТФ през 2023 и сега попълвам ГДД, за първи път. След като изгледах внимателно последното ти видео по темата имам само един въпрос. Получената бонус акция при регистрация в Т212, ще декларирам като акция и нейния дивидент в приложение 8, а някой ден в бъдещето, когато я продам, ще декларирам дохода в приложение 6, като конкретна сума. Така ли е или бъркам?

Поздрави,

Тихомир

PetrovaS

Здравейте, искам да питам нещо относно попълването в ГДД на доходи от продажба на крипто.Криптото е продадено на инвестиционен посредник и имам бордеро за продажбата, трябва ли да го прикачвам към ГДД или не.Другият ми въпрос е затова, че пиша 0 на цена на придобиване по ред причини и това може ли да ми създаде бъдещи проблеми при положение, че си плащам данъка върху цялата продажна цена?

Plamen Petkov

Много полезни коментари, изчерпателни! Поздравления! Отварям скоба: Много хора ( в т.ч. и аз) инвестират освен на борсите и във взаимни фондове. Така и не успях да се ориентирам дали е необходимо да се подава ГДД? Общо взето от проспектите на управляващите фондове не става ясно къде се търгуват техните придобити акции.

Димитър Ангелов

Здравейте! Най-добре попитайте мястото, откъдето купувате взаимните фондове, но като цяло не съм чувал някой да декларира такива фондове, мисля, че дружествата, които ги предлагат имат грижата за това.

Христо

Здравейте, днес прочетох ново инфо от ъпдейтнатия закон за признатите разходи:

„Какво са нормативно признатите разходи?

От 01.01.2024 г. за продажбата или замяна на финансови активи бяха въведени 10% нормативно признати разходи. Този режим е по-благоприятен, защото фиксира тези разходи на 10%, независимо от действителния им размер.

На практика, това означава, че за да получим данъчната основа, трябва да извадим загубата от печалбата, и полученият резултат да намалим с 10%. Иначе казано, данъчната основа е 90% от печалбата минус загубата.“

Добре да, ами ако няма загуба, а само печалба, пак ли печалбата се намалята с 10% и след това приспадат и основните 10% от нея?Това отнася ли се и за USA traded акции и крипто или е само за акции?

Ето пример на горната ми логика:

Купили сме акции за 100 и сте ги продали за 200.

– Брутната печалба от продажбата е 100 (200 – 100).

– Нормативно признатите разходи са 10% от брутната печалба, което прави 10 (10% от 100).

– Данъчната основа, след приспадане на нормативно признатите разходи, е 90 (100 – 10).

– Дължимият данък, като се приложи общата данъчна ставка от 10% върху данъчната основа, е 9 (10% от 90).

Така, според българския закон, ефективен от 01.01.2024 г., данъкът, който бихте дължали от тази трансакция, е 9лв?

Velian

Здравейте, имам въпрос за закупени, притежавани/продадени акции от Trading 212.

Когато се попълва приложение N.8 за тях, трябва ли да се добавят таксите към брокера за закупуването към общата придобивна цена?

Също така когато се попълва приложение N.5, задължително ли е пак като условие да се смятат и таксите за придобиването и съответно ще се намали така данъка? Има ли някакви последствия, ако ги игнорираме?

Атанас

Здравейте,

в предвид приближаване на крайния срок за подаване на Форма СПБ-8 в БНБ, имам няколко въпроса:

1. Свободните средства декларират ли се? Ако да като предоставени или като получени финансови кредити?

2. Страната за IB, Ирландия ли е?

3. Акциите/ЕТФ като брой ли се вписват или като обща сума за съответния актив/ISIN?

4. Последен въпрос:) – какъв е вашия коментар за подаване на СПБ – 8 по пощата, на хартиен носител, вместо по електронен път?

Предварително ви благодаря.

Валентин

Здравейте,

Имам закупени Български взаимни фондове. Трябва ли да ги декларирам и как при положение, че Приложение 8 е само за акции/дялове в чужбина?

Димитър Ангелов

Здравейте! Доколкото съм запознат не трябва.

Борислав

Здравейте,

Установих, че от тази година в годишната данъчна декларация не фигурира код 1004(ПРИЛОЖЕНИЕ 13 ЧАСТ I – Необлагаеми доходи придобити през годината.)

Имате ли мнение по този въпрос?