Харесвате ли дивидентните акции? Допада ли ви да имате регулярна дивидентна доходност от компаниите, в които инвестирате? Ако е така, съдържанието от тази статия със сигурност ще ви е полезно, тъй като ще разгледаме в детайли един модел, чрез който да определим справедлива цена (intrinsic value) на акция на дадена компания, която изплаща дивиденти.

В предните 3 статии разгледахме 3 други модела за определяне на intrinsic value, още fair value, и при тези модели използвахме различни средства за определяне на справедлива цена. Приликата между всички тях е, че те са приложими за компании, които не изплащат дивиденти или пък изплащат, но те са в малък размер и не представляват по-голямата част от печалбата на компаниите.

Такива компании, които изплащат по-малки дивиденти, са APPLE и MICROSOFT например. А компании, които изобщо не изплащат дивиденти, това са такива като Facebook и Google.

Ето и линкове към статиите с другите модели за определяне на fair value:

- Intrinsic Value – Справедлива Цена на Акцията (Fair Value) DCF модел

- Intrinsic Value – Справедлива цена на акцията P/E Multiple модел

- Intrinsic Value – Forward P/E Модел за Справедлива Цена на Акция

В тази 4-та статия от поредицата за определяне на справедлива цена на акциите, ще разгледаме методът, чрез който можем да намерим intrinsic value на дружества, които са дивидентни аристократи, т.е. изплащат доста голяма част от печалбите си в дивиденти и също са доказали, че тези дивидентни плащания са регулярни и винаги увеличаващи се исторически, например за период от 20 и повече години. Моделът е приложим и за други дивидентни компании с по-малка история на изплащане на дивиденти.

Този модел не би бил актуален, т.е. не би работил, ако покачването на дивидента година след година е по-голямо от покачването на цената на самата акция и по-точно по-голямо от нашето очакване за възвръщаемост. При тези ситуации, моделът се „донастройва“ да заработи чрез допълнителни формули, които отново са на базата на предположенията, но за да не става прекалено дълга и отегчителна тази статия, а и да не се „изгубим“ в сметките, ще спестя тази част, като може би в следващи статии, при ваш интерес, ще направя и допълнително съдържание относно този по-подробен модел, който би работил и в случаи с по-агресивно покачване на дивидентите.

Като примери за компании, които можем да анализираме според този DDM (Dividend Discount Model) модел можем да вземем Johnson & Johnson, McDonald’s, Walmart, както и много други разбира се. В нашия случай ще разгледаме Johnson & Johnson с тикър символ JNJ.

Както и при предните модели, за този също съм подготвил калкулатор в Excel, който може да използвате и да въведете компаниите, които искате да анализирате и съответно да намерите тяхната справедлива цена – Intrinsic Value.

Съдържание

DDM Calculator

За създаването на тази статия и самия калкулатор, отново отдавам голяма заслуга на колега youtuber от САЩ, ето линк към неговия канал: https://www.youtube.com/channel/UCOi_Zu4asFEMKISIbL9yuUA

Както и в предните статии, калкулаторът е автоматизиран, с формули, и е необходимо да въвеждате данни само и единствено в жълтите полета. Ще се спрем подробно на това откъде да вземем всички необходими данни за коректни и достоверни изчисления.

*Важно: И преди да започнем със същността на самия модел, искам отново да отбележа, че стойностите, компаниите и сметките като цяло, не следва да се приемат като финансов съвет. Използвам реални компании, за да видите как се получават реално резултатите. Но, това не бива да се приема като съвет за инвестиция. Винаги правете ваши проучвания, според вашите намерения, и най-вече, според вашите лични очаквания.

Този модел, както и предните, са базирани на вероятности и няма как да са на 100% достоверни източници за вземане на решение дали е изгодно в момента да се инвестира в дадена компания или не. Макар и използвайки исторически факти, те не могат да ни послужат като пълна гаранция за бъдещ успех или неуспех, и като цяло за някакви „сигурни“ бъдещи резултати.

И помнете – каквото въведем, това и ще получим. Не се увличайте по прекалено оптимистични сценарии или пък обратното, по прекалено песимистични :).

И след всико това казано, нека преминем към действие 🙂

DDM – Dividend Discount Model

Dividend Discount Model-ът за определяне на справедлива цена на дивидентни акции се основава на историята на плащане на дивиденти за период до 5 години назад, като тази история ни дава ясна представа с какъв Growth Rate са се покачвали дивидентите. Другата база, която ни служи при пресмятането на intrinsic value, е търсеният от нас растеж на годишна база в цената на акциите на компанията. Можем да използваме и WAAC – Weighted Average Cost Of Capital, но няма да прилагаме този метод в тази статия, ще го оставим за друга, отделна публикация 🙂

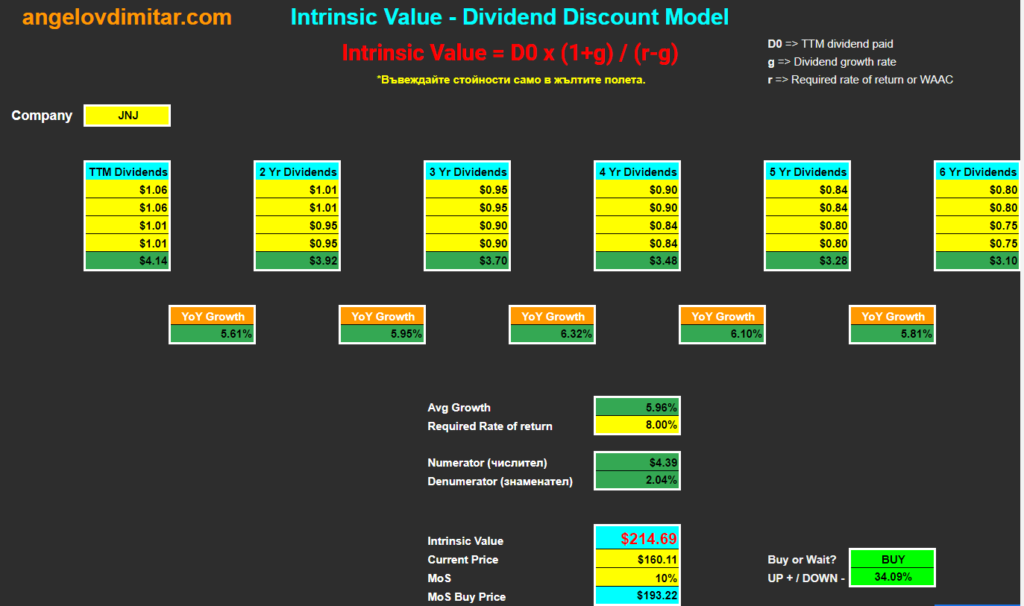

И така, както споменах по-горе, ще разгледаме компанията Johnson & Johnson (JNJ). Това е добре позната компания на всички нас, изплащаща дивиденти вече няколко десетилетия. Тя е дивидентен аристократ или още Blue Chip Stock. Пускам калкулатора и да започваме да разнищваме този модел стъпка по стъпка.

Формула за DDM модел

Започваме с формулата, която може да видите в горната част от калкулатора:

Intrinsic Value = D0 x (1+g) / (r-g)

- D0 – Това е сумата от дивидентите за последните 12 месеца (TTM – Trailing Twelve Months)

- g – На мястото на тази буква слагаме средния процент на растеж на дивидентите (average dividend growth rate).

- r – Това е нашият искан процент на възвръщаемост – Required Rate of Return

И тук, както и в предните калкулатори, е необходимо да въвеждате стойности само в жълтите полета. За всичко останало съм се погрижил да се смята автоматично 🙂

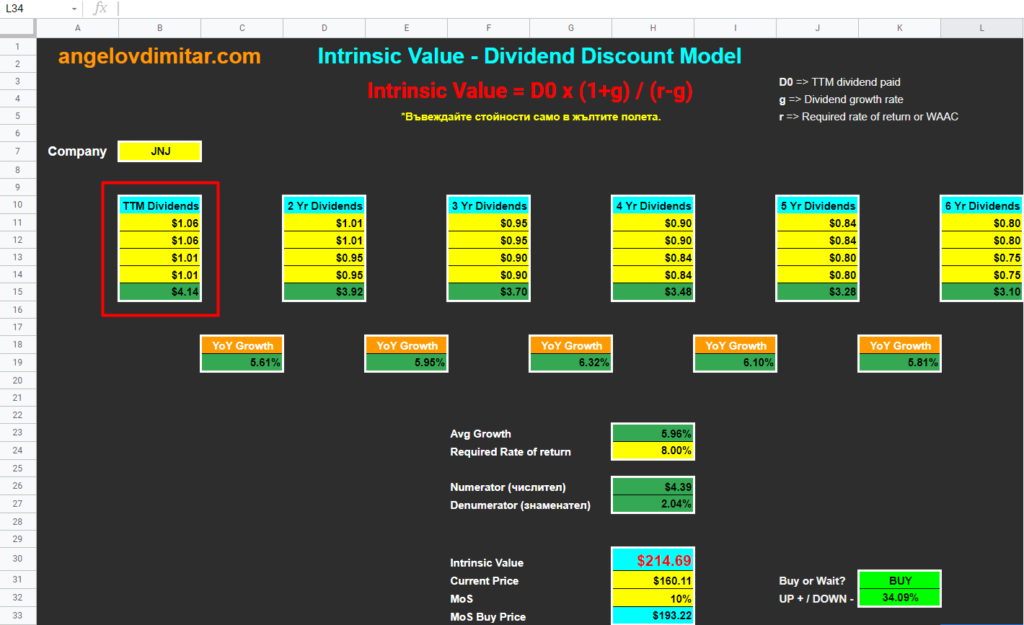

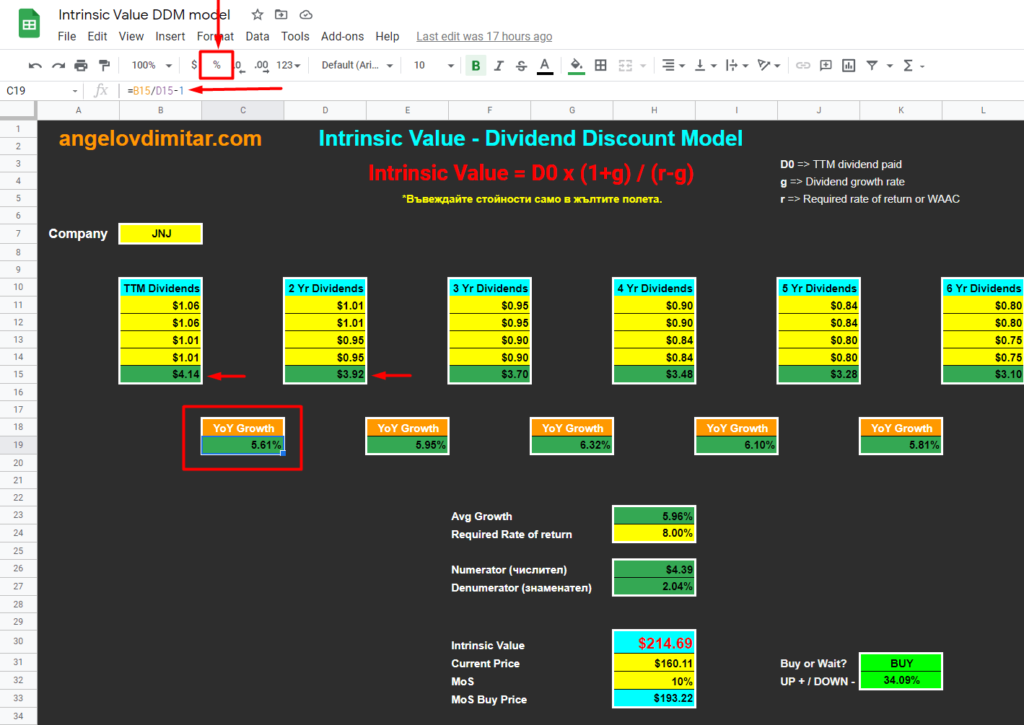

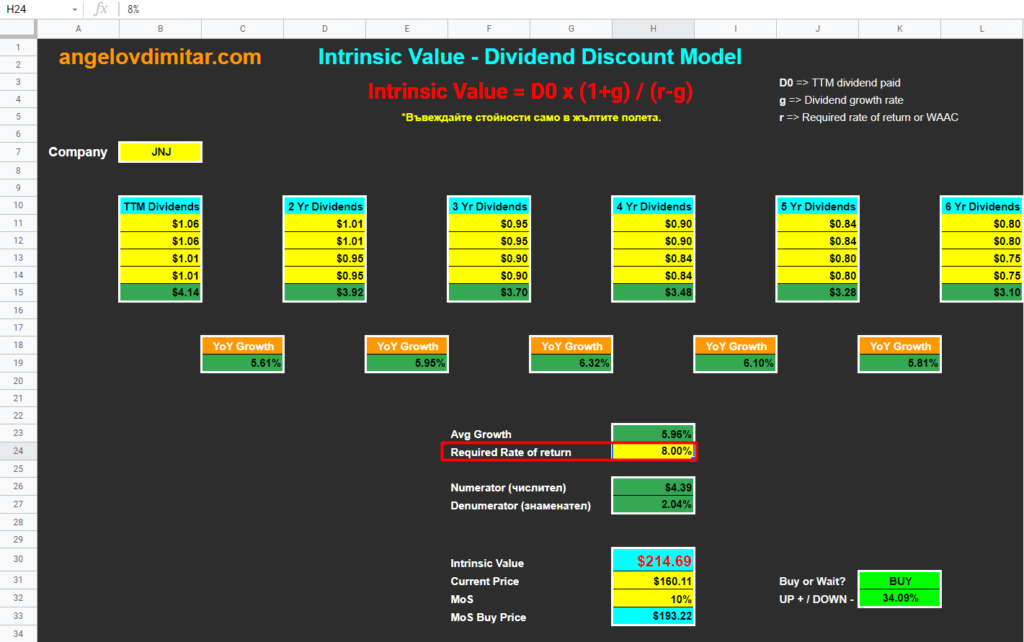

TTM Dividends

Първата колонка от 5 реда, която ще трябва да попълним, е тази за изплатените дивиденти за последните 12 месеца – Trailing Twelve Months:

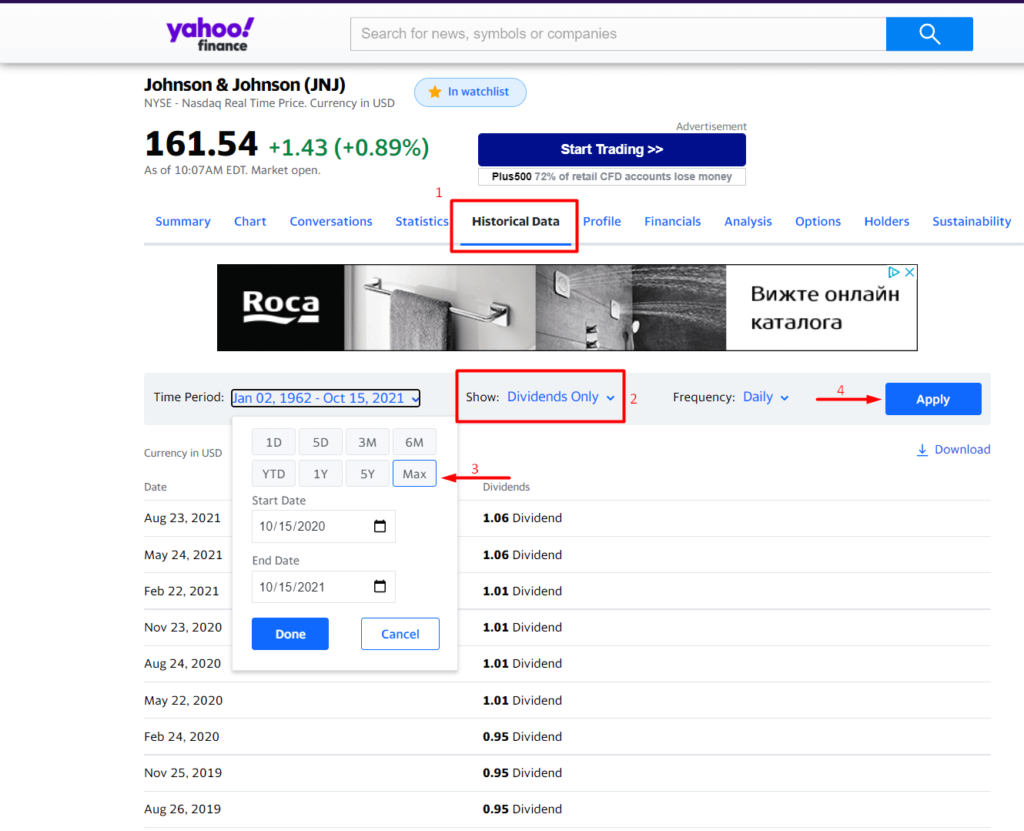

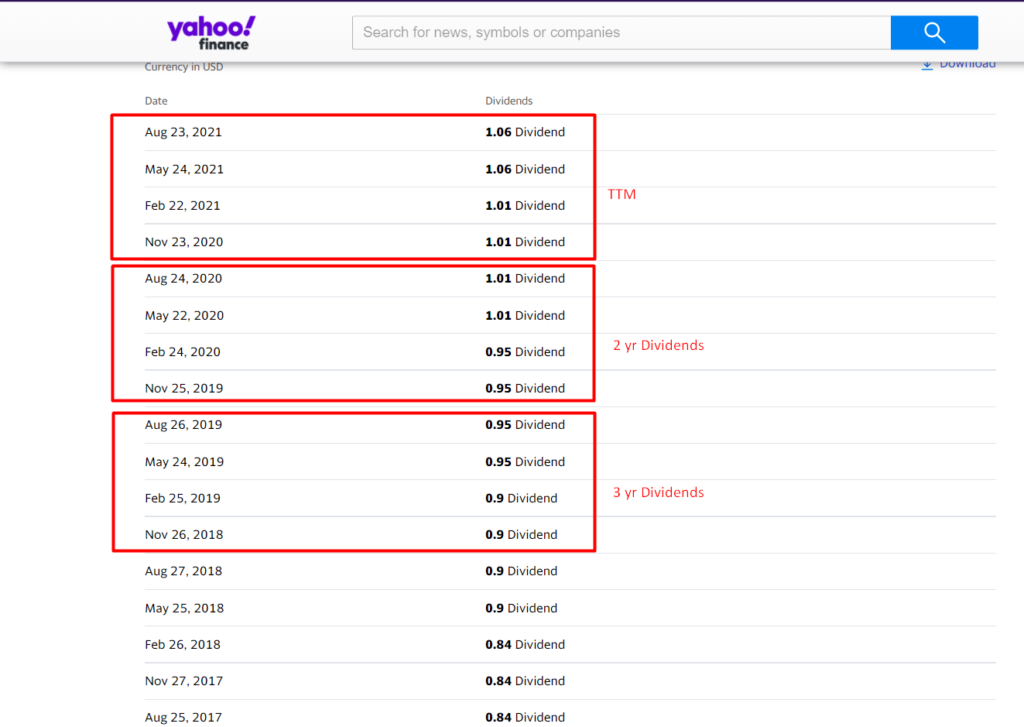

Стойностите ще вземем от един от любимите и най-практични сайтове за финанси, а именно Yahoo Finance. Намираме компанията JNJ, след което отиваме на Historical Data таба, и оттам избираме да видим дивидентната история (Dividends Only опцията). За Time Period избираме MAX и кликаме на Apply бутона:

Оттук вземаме последните 4 дивидентни плащания. Знаете, че повечето американски компании изплащат дивиденти на всяко тримесечие, т.е. 4 пъти в годината. JNJ не е изключение и ясно виждаме последните 4 дати, на които компанията е изплащала дивиденти, както и самия размер на тези плащания. Въвеждаме ги в таблицата, като на първия ред слагаме последния изплатен дивидент, а на редове 2, 3 и 4 останалите.

Най-долу, зеленото поле автоматично смята сбора на дивидентите от горните 4 дивидентни плащания. В случая с Johnson & Johnson имаме $4.14 в изплатени дивиденти за последните 12 месеца (TTM).

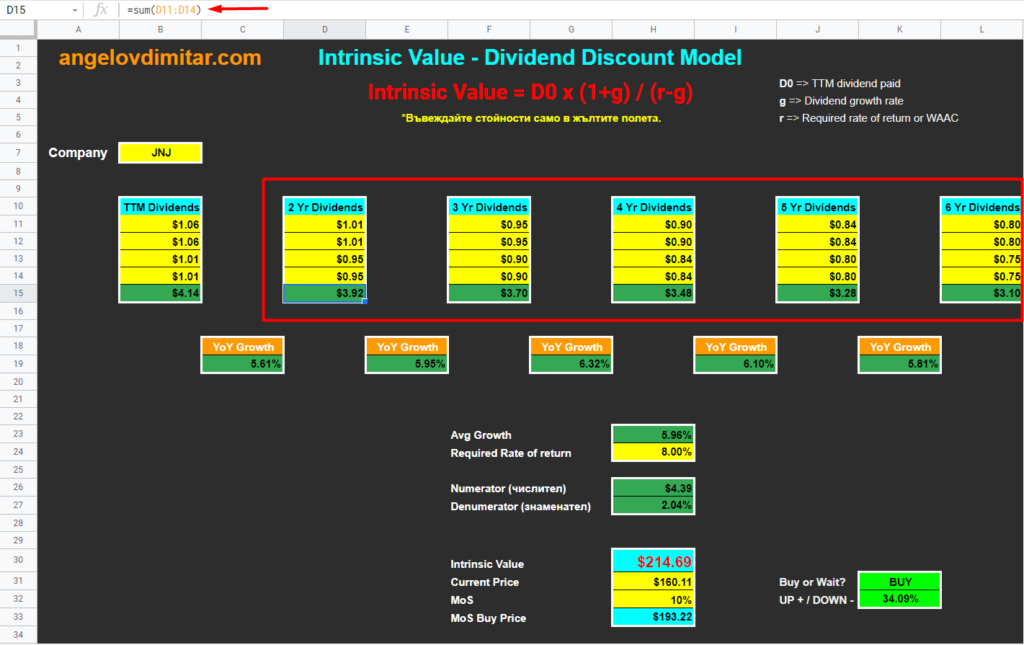

2, 3, 4, 5, 6 Year Dividends

В следващите колонки след TTM правим същото нещо, а именно въвеждаме изплащаните дивиденти за 5 години назад. Най-отдолу, в зеленото поле, просто сумираме всички дивиденти от жълтите полета на съответната колонка. Формулата в Excel за тази операция е следната:

=sum(D11:D14)

А самите стойности отново намираме лесно и бързо от yahoo finance. 2 yr Dividends ще е колонката, в която ще попълним 4-те дивидентни плащания преди TTM периода. 3 yr Dividends ще са тези дивиденти, които са изплатени преди дивидентите от втората година и т.н., просто карате поред по 4 дивидентни плащания назад във времето и няма как да сбъркате.

Year Over Year Growth

Малките клетки под колонките с дивиденти представляват процентния ръст на самите дивиденти, които компанията изплаща. Този ръст е на годишна база и ние го отчитаме като Year Over Year (YoY), година след година. За да намерим тези проценти, просто трябва да разделим стойностите от зелените полета една с друга, година за година.

Например, за да получим процентния ръст (разликата) в дивидентите между TTM и 2 yr Dividends, разделяме числото от последната, зелената клетка на TTM Dividends с числото от последната клетка на 2 yr Dividends, след което изваждаме 1, и накрая умножаваме със 100 или просто кликаме на знака за процент в Excel, за да превърнем числата в процентна стойност.

Както виждате, сметките са автоматични и няма нужда да въвеждате каквото и да било в зелените полета, тъй като формулите вършат своята работа и улесняват процеса.

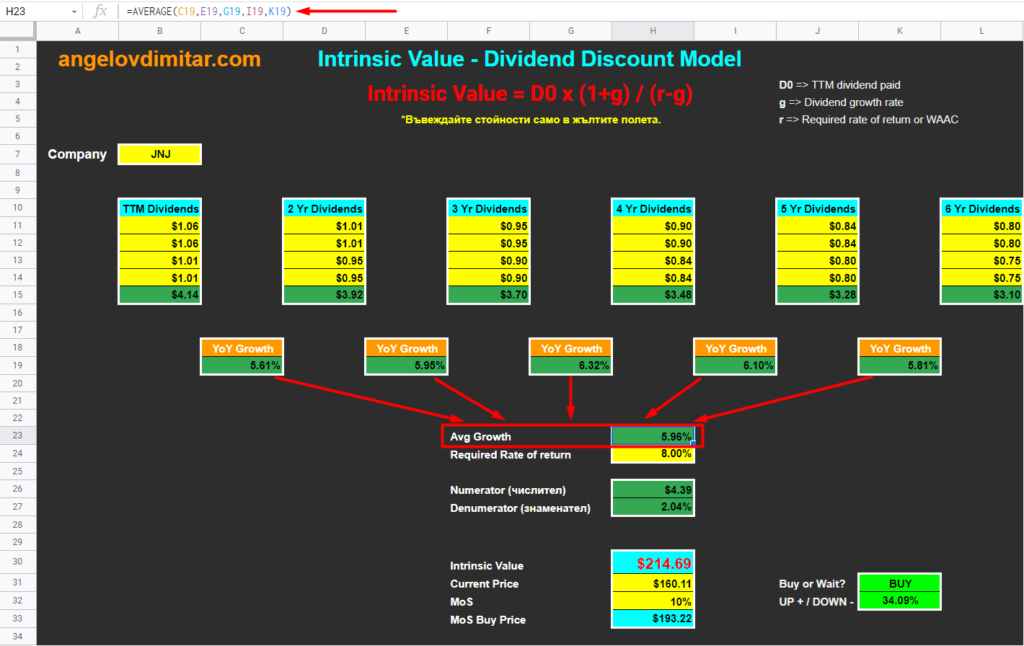

Average Growth of Dividends

Имайки процентът на растеж на дивидентите през годините (yoy growth rate), следва да намерим средната стойност на всички тези 5 YoY Growth стойности. Правим това лесно чрез формулата:

=AVERAGE(C19,E19,G19,I19,K19)

И отново напомням, няма нужда да въвеждате каквото и да било, тъй като зелените полета са програмирани предварително с формули. Показвам ги, просто, за да знаете как се случват нещата на лист и химикал, ако така предпочитате да смятате или пък искате да направите свой по-добър калкулатор :).

Required Rate of Return

Тук ние трябва да въведем очаквания от нас процент на възвръщаемост на самата акция. Тоест, това е процентът, с който ние смятаме, че компанията ще расте на годишна база.

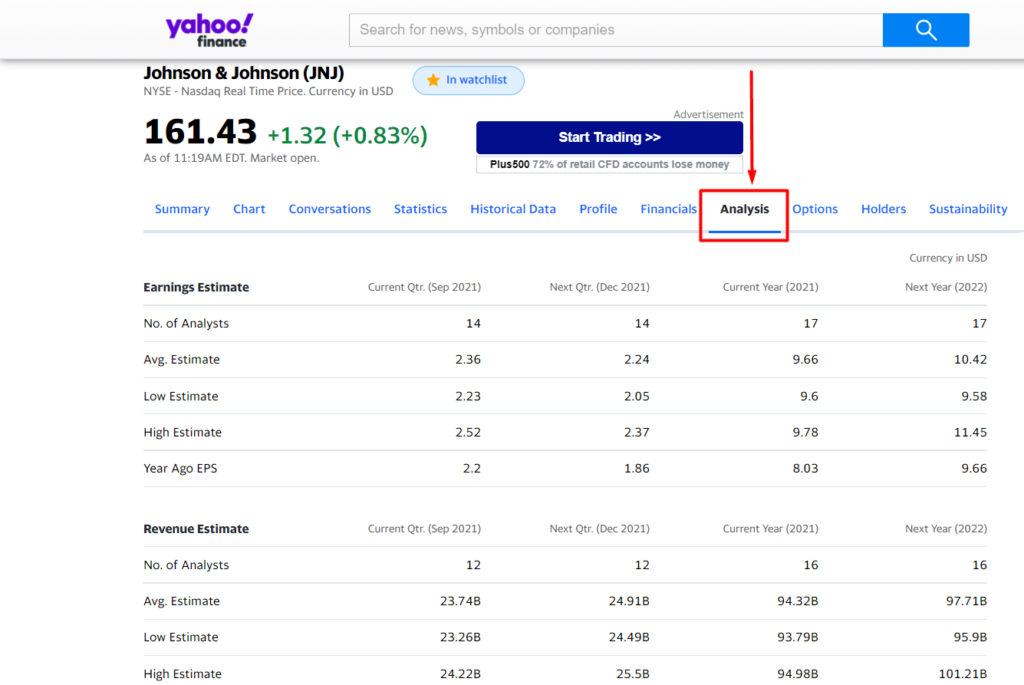

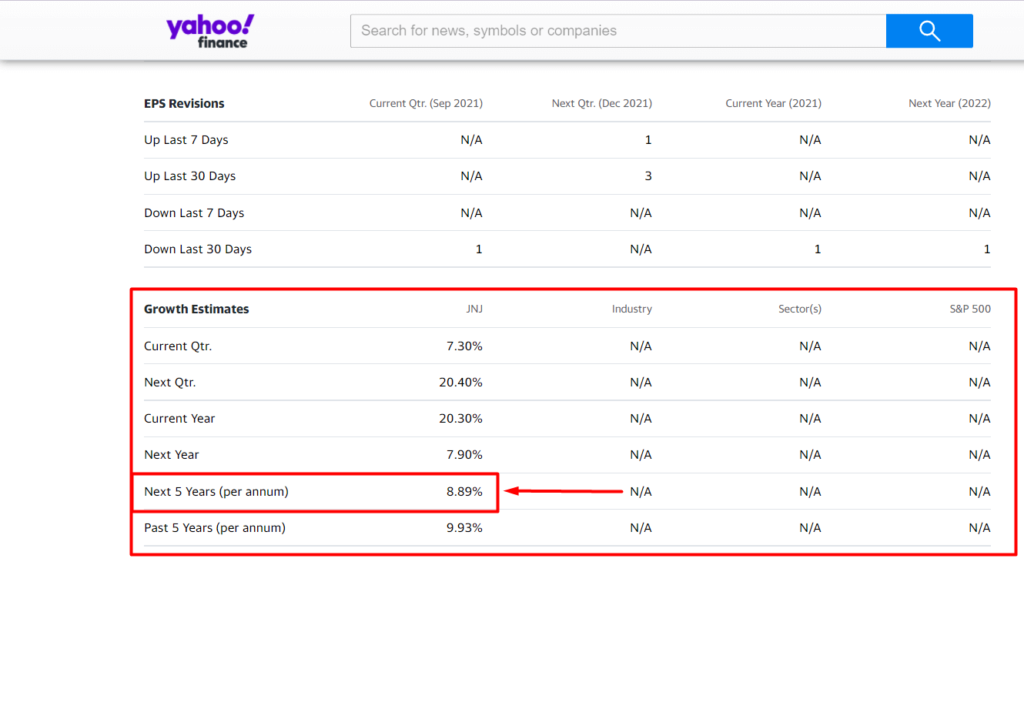

Ако нямате представа каква стойност да сложите тук, може да използвате отново yahoo finance и да видите какво прогнозират анализаторите за следващите 5 години:

Виждаме, че прогнозите са за 8.89% ръст всяка година за следващите 5 години. Аз лично обичам да съм малко по-консервативен с подобни компании като JNJ, тъй като те не са Growth компании, а са такива със стабилни и доказани доходи, които изплащат доста в дивиденти, в случая с JNJ payout ratio-то e 60%, т.е. компанията изплаща по-голямата част от приходите си в дивиденти, което би следвало да ни наведе на мисълта, че ръстът в цената ще е може би по-малък и това е абсолютно нормално.

И затова, вземам стойност с 1% по-ниска от прогнозираната, а именно 8%.

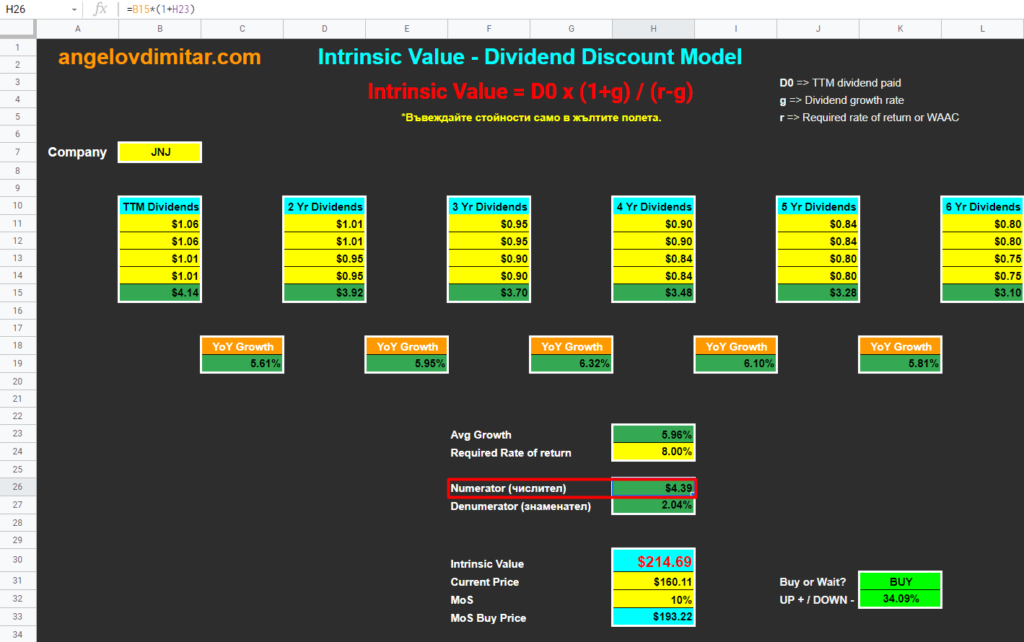

Numerator (числител)

Ако хвърлим поглед върху формулата горе в калкулатора, ясно можем да видим, че тя се състои от 2 части – числител и знаменател. За по-голямо улеснение и по-прегледни сметки, точно така са и разделени, за да бъдат сметнати в самия калкулатор. Тук, както се вижда, полетата са зелени, съответно няма нужда да се въвежда нищо, формулите вършат тази работа за вас.

Ако искате да го правите с лист и химикал, ето и как става: За D0 вземаме стойността на TTM и умножаваме с (1+Avg Growth). А ето и как изглежда самата формула:

=B15*(1+H23)

Denumerator (знаменател)

В знаменателя от уравнението имаме (r-g), където r е Required Rate of Return, а g е Avg Growth (средният ръст на дивидентите). Сметката за JNJ е 8.00% – 5.96%. Получаваме 2.04%. И тук формулата автоматично ни смята този параметър.

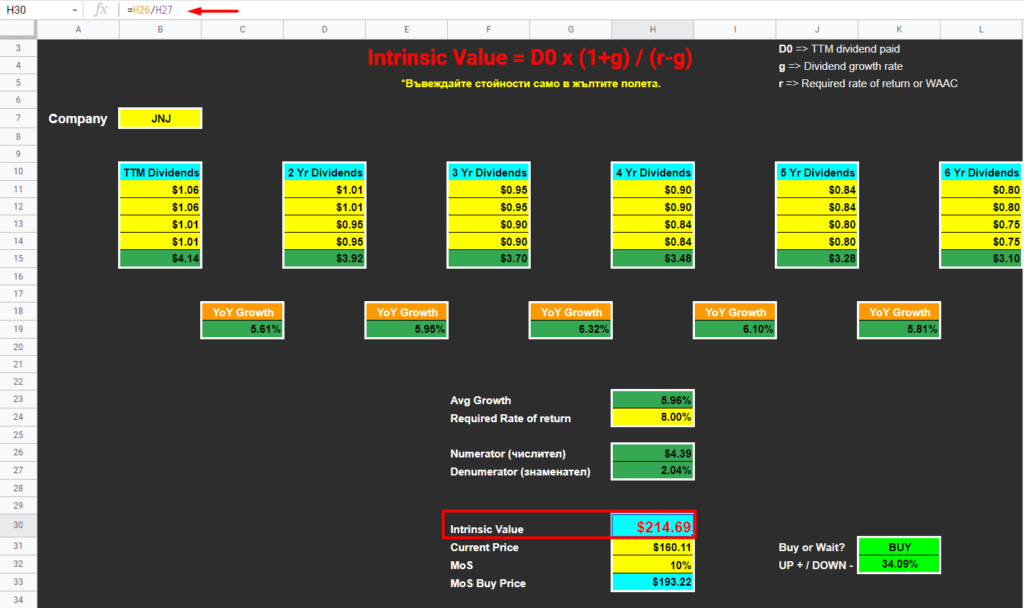

Intrinsic Value

Моментът на истината! Пристигаме на Справедливата цена на акцията (fair value). Намираме този параметър като просто разделим числителя на знаменателя (Numerator/Denumerator). Формулата е следната:

=H26/H27

Както виждаме, калкулаторът е сметнал за нас справедлива цена на акциите на Johnson & Johnson. Тази цена е $214.69 за 1 дял и е пряко зависима от стойностите, които сме въвели, най-вече от Required Rate of Return параметъра, който в нашия случай е 8%.

Current Price

Когато сравним Intrinsic Value с Current Price (текущата цена), виждаме, че акцията е подценена. Променяйки параметъра Required Rate of Return, ще видите как fair value също се изменя. Затова, много важно е да поставите процент на възвръщаемост, който в действителност очаквате и сте склонни да приемете.

MoS

И тук, както и в предните статии и калкулатори, съм включил Margin of Safety – зоната на безопасност, маржа на безопасност, който обичам да прилагам при подобни модели. Слагам 10% такава „safety“ зона, за да съм още по-сигурен, че ако избера да инвестирам в тази компания, то ще е на една справедлива цена.

MoS Buy Price

Тук е цената след Margin of Safety. Тоест, в това поле Intrinsic Value e намалена с нашия MoS, в случая с 10%. Цената, която виждаме тук е цената, на която бихме искали да закупим акцията, ако изберем да се съобразим с Margin of Safety.

Вдясно от същинските сметки ще видим колко Upside или Downside в проценти представлява Intrinsic Value спрямо моментната цена на акцията. В нашия случай с JNJ, виждаме 34.09% Upside, т.е. според този модел, акцията е подценена с тези проценти.

И така, това беше DDM моделът, чрез който можем да определим справедлива цена на компании, които изплащат дивиденти. Надявам се този метод да ви послужи при вашите анализи и запомнете още веднъж, че нито един единичен модел не бива да е краен критерии за това дали дадена инвестиция ще е успешна или не. Не забравяйте, че ще получите точно такива стойности каквито въведете, т.е. очакваните проценти на възвръщаемост трябва да са реални, обосновани, и следва да сте проучили компанията преди това, да сте запознати с бизнес модела, за да направите една по-реална оценка.

Благодаря ви, че прочетохте тази статия и ако ви е харесала, ще съм ви благодарен, ако я споделите с други хора, които се интересуват от инвестиции и мислите, че подобно съдържание би било полезно за тях. Нека достигнем до повече Българи Бъдещи Дългосрочни Инвеститори!

***Представям ви най-детайлния видео курс за начинаещи инвеститори: „Как да инвестирам като нищо не разбирам?„. Този курс ви дава ключови основни знания за това как работи фондовата борса и активите, които се предлагат там. Ще разберете фундаментално всичко за инвестициите!

***Представям ви първата си книга: „Силата на Дивидентите“, която идва с видео курс и калкулатор. Това е един цялостен наръчник по инвестиране в дивидентни компании.

Aко искате да станете ПРО в инвестирането в активи и в инвестирането в стойност, то определено хвърлете едно око на продуктите и услугите, които предлагам. Те са изцяло практически насочени и вече работят за стотици хора в България, просто защото дават реални и работещи решения.

- Видео курс: Как да намираме подценени компании?

- Видео курс: Как да избираме дивидентни компании?

- Видео курс: Как да инвестираме в ETF?

- ИНВЕСТИРАЙ СAM – Цялостен курс по инвестиране

Angelov Dimitar Community е затвореното ни общество от инвеститори, където НЕ СЕ дават инвестиционни съвети и на дневна база с изцяло информационна цел анализираме различни инвестиционни възможности, имаме си платформа за анализ, която си е само наша и всеки може да допринесе за доразвиването на тази платформа, която дава всичко необходимо за един стойностен анализ на която и да е компания от фондовата борса.

Правим си срещи на живо всяка седмица в ZOOM, имаме запис на всички срещи, обучаваме се на различни теми, имаме workshop-ове, имаме тонове информация в нашия DISCORD сървър, готови портфолиа, тестваме различни стратегии на инвестиране с информационна и тестова цел.

Ако искате да се присъедините, със сигурност няма да съжалявате!

Цената на Angelov Dimitar Community ще е винаги подценена, бъдете сигурни в това!

Абонирай се за Angelov Dimitar Community – Абонамент

Ако имате въпроси относно услугите и продуктите, запишете си една безплатна 15 минутна информативна консултация с мен по телефона и ще обсъдим това, което ви интересува.

БЕЗПЛАТНА ИНФОРМАТИВНА КОНСУЛТАЦИЯ

Благодаря ви и до скоро!

7 коментара

Георги

Здравей Димитър,

Извинявам се за спама. Заблудих се, въведох цифрите отново и да Avg Growth показва, че е 5.20%, но Required Rate of Return в Yahoo e 1,89% (Next 5 Years (per annum). Ако той трябва да е по-висок от Avg Growth, може би трябва да го търся другате или се бъркам отново ?

Георги

Здравей Димитър,

Благодаря за разяснението. Growth Estimates (1.89%), го взех от yahoo.finance (Next 5 Years (per annum). Може ли да ми разясниш как стигна до 5.20% average rate of return ? Бих искал да знам как да го изчисля ?

Благодаря предварително.

Поздрави

Димитър Ангелов

Здравей Георги,

Калкулациите са ти горе долу верни, около 5% и малко отгоре е средният ръст в дивидентите за последните години. Тази стойност се осреднява автоматично с формула както съм ги въвел в таблицата. Вземат се предвид всички дивиденти, които си въвел за последните години, изчислява се техният ръст YoY, т.е. година след година, и накрая се осредняват, за да се получи среден ръст на дивидента за всичките години назад.

Прогнозата за растеж от 1.89% е причината да получаваш отрицателни стойности, т.е. нереални. Както го казвам и в статията, няма как дивидентът да расте с повече проценти отколкото самата цена на компанията. В смисъл, то има как естествено и се случва, но за да е приложим този модел, винаги процентът на ръст в цената на акцията трябва да е повече отколкото ръстът в дивидента. Ще видиш, че ако въведеш стойности над 5.20% за Required Rate of Return, ще получиш съвсем друга картинка.

Видях също, че както и казваш, това е прогнозата, която дават анализатори за следващите 5 години. Съветът ми е да погледнеш също и в други сайтове и да сравниш дали прогнозите съвпадат. Ако имат малки разлики е ок. Но ако имат големи разлики, това не е добре, значи някой от сайтовете бърка много здраво с прогнозата.

А най-добрият метод и всъщност единственият достоверен за теб, би бил ти да се запознаеш много добре с компанията, нейният бизнес модел, операциите, които извършва, историческото движение на цената и общо взето с всички фундаменти на компанията. Задай си въпроса защо анализаторите дават толкова нисък ръст за следващата петилетка? На какво се дължи това? Ако намериш отговора на този въпрос, ще можеш реално да оцениш компанията.

Аз винаги съветвам на Required Rate of Return да слагаме именно нашия процент на възвръщаемост, който търсим ние самите от тази компания. Не вярвам ти да очакваш 1.89% ръст на година за своята инвестиция за следващите 5 години, нали така? Стойностите от yahoo finance ги давам като пример, за да се ориентираме и сравним тези стойности с нашите очаквания и дали те съвпадат или се различават много. Ако се различават значително, то нещо в нашите сметки и очаквания не е както трябва :).

Другият вариант, който може да се използва за стойност в това поле, е WACC – Weighted Average Cost of Capital. Но това е метод за определяне на този процент на възвръщаемост, на който аз не съм обръщал все още внимание. За вбъдеще ще го направя.

И ако трябва да се върна на нашите очаквания към дадената компания, ясно може да се види, че за WBA, последните 5 години са били с близо 14% ръст. Незнам каква може да е причината този ръст да спадне на 1.89% за следващите 5 години. Това определено трябва да се провери. Аз не съм анализирал тази компания и затова нямам представа за какво става въпрос и защо анализаторите са дали такава ниска прогноза.

Аз лично не съм голям инвеститор в дивидентни компании и рядко анализирам такива. Но принципно, имай предвид, че процентът на възвръщаемост на една дивидентна компания се определя като към растежа на цената прибавим и dividend yield, който получаваме. Тоест, ако една дивидентна акция има ръст в цената от 5% за 1 година и също изплаща 4% dividend yield, то нашата възвръщаемост би следвало да се приеме, че е 9% (5% + 4%).

Георги

Здравей, Димитър,

Изпратих screenshot. Благодаря за отделеното време.

Димитър Ангелов

Здравей Георги,

Грешката идва оттам, че за Required Rate of Return си писал само 1.89%, което е по-малко от Average rate of return (в твоя случай 5.20%). Затова се получава отрицателна стойност. Не е нормално процентът на възвръщаемост, който търсиш да е по-малък от средния годишен ръст на дивидентните плащания. Това е грешката ????.

Георги

Здравей, Димитър,

Правя Intrinsic Value на WBA (Walgreens Boots Alliance, Inc.), като една blue chip dividend компания, но не съм сигурен дали не правя нещо грешно, понеже Intrinsic Value излиза отрицателна.

Intrinsic Value: -60.09 $

Димитър Ангелов

Здравей Георги, може ли да ми изпратиш скрийншот на info@angelovdimitar.com как изглежда сметката ти, за да видя каква е причината да получаваш такива стойности.