Тази статия е за хората, които разполагат с една торба пари и се чудят къде да ги инвестират, кое е най-разумното място за парите им. Нека сумата не ви плаши! Ако вие не разполагате със €100 000, спокойно може да замените сумата със 100 000 лв, с 10 000 лв или с друга сума, с която разполагате. Вариантите на инвестиране, които ще разгледаме са приложими за всякакви суми, така че може да ги приложите и за вашите пари, независимо каква е сумата.

Ще преминем през различни активи, през различни стратегии и най-вече ще наблегнем на рисковете, които поемаме, защото при инвестициите винаги има риск и ние трябва да сме наясно с това и да се научим да го управляваме.

Съдържание

Какъв е нашият хоризонт за тези пари?

Първата стъпка е да определим нашия инвестиционен хоризонт. Без тази стъпка няма как да минем. Не става ей така да бутнеш едни пари и после просто да чакаш нещо да се случва с тях, т.е. да растат.

Много ясно трябва да си определим колко дългосрочно или въобще краткосрочно искаме и можем да си позволим да инвестираме тези пари. Ако искаме да ги инвестираме дългосрочно, то колкото по-дългосрочно, толкова по-лесно би било за нас да изберем правилните активи. Под дългосрочно, разбирайте минимум 10 години, не по-малко.

Ако обаче тези €100 000 ще ни трябват след 1-2 години или след 5 години, това е кратък период и много добре трябва да подберем активите, в които ще инвестираме и стратегията, според която ще ги инвестираме, тъй като колкото по-краткосрочна е една инвестиция, толкова по-рискова е тя, т.е. може парите ни да струват много по-малко, като например да инвестираме €100 000 и след 1 или 2 години те да струват €50 000.

И когато в този момент тези пари ни потрябват, мислим си, че сме ги заключили, инвестирали сме ги уж за добро, за да може след 1-2 години да ги използваме я за покупка на жилище, я за образование на децата… реалността ни удря по главата и ни показва, че сме подходили по грешен начин и ако наистина ни трябват парите, теглим ги и сме на 50% реализирана загуба.

Така че оттук трябва да се започне – за какъв период тези пари ще бъдат инвестирани? И продължаваме нататък като вече започваме да се оглеждаме за конкретни активи, които по един ниско рисков начин ще увеличат парите ни краткосрочно или дългосрочно.

Инвестиция в S&P 500 или други пазарни индекси

Да инвестираме в някой ETF, който копира индекса S&P 500 или NASDAQ-100, е първото нещо, което идва наум на много хора, които вече няколко месеца са чели за дългосрочното инвестиране, че то връща по 10% при S&P 500 на година и т.н…

Да, всичко това е така, вярно е, не е грешно, но пак опираме до периода и до знанието какво всъщност рискуваме да направим.

Когато инвестираме дългосрочно, рискът абсолютно винаги трябва да бъде поставен пред печалбата. Когато инвестираме краткосрочно, рискът е в пъти по-голям отколкото при дългосрочното инвестиране и ето защо рискът при кратките инвестиции трябва да бъде не на първо място, ами само върху него трябва да се фокусираме едва ли не. Печалбата дори не е толкова важна, просто искаме да НЕ изгубим парите си, да не бъдат те изядени от инфлацията.

Дългосрочното инвестиране е ясно, там compounding-а, сложната лихва действа все повече и повече във времето. При краткосрочните инвестиции почти нямаме сложно олихвяване или ако имаме то е за кратък период и изобщо не е толкова ефективно.

Ако изберем да „избухаме“ всичките €100 000 в някой ETF като например SXR8, който следва S&P 500 и акумулира дивидента, трябва да сме наясно, че след 1-2-3 или 5 години индексът може да претърпи спад и оттам и нашата инвестиция ще претърпи спад.

Като цяло, индексите не са удачни да инвестираш в тях една голяма сума, когато и да е. Не! Тяхната функция е друга. Те са подходящи за спестяване на пари, за акумулиране с Dollar Cost Average стратегията да усредняваш пазара регулярно, инвестирайки на високо, но инвестирайки и на ниско.

Например, ако имаш заплата 5000 лв, 500 лв (10%) инвестираш в S&P 500 всеки месец. Така да, но една сума наведнъж, прекалено рисковано е…

Ето защо е рисковано, ако имаш да речем 1-2-5 години хоризонт и набиеш всички пари в подобен актив, който не е за подобен тип инвестиране наведнъж.

На графиката виждаме „загубеното десетилетие“, което е периодът между двете най-сериозни кризи на фондовата борса в САЩ – dot com балонът от милениума и кризата от 2008-ма. Тогава пазарите падат с над 50%.

Тоест, инвестирайки сега едни пари накуп в S&P 500, понеже никой не знае дали е на връх в момента, макар и така да изглежда, индексът може да продължи да се покачва, може да падне, може да не направи нищо за следващите няколко години, както е през последните 2 години.

Трябва да се запитаме, искаме ли да рискуваме по този начин и парите ни да останат заключени за толкова дълго време без да правят нищо на практика? Защото това е реален риск, който надвисва. Но през това време, през което са заключени… ами инфлацията ще действа върху тях и ако периодът ни е 10 години и сме инвестирали €100 000, след 10 години, пак ще имаме €100 000, не е оферта, нали?

Да не говорим пък че може 9 години да върви нагоре и точно на 10-тата да крашне. Е, при продуктивни активи като S&P 500 поне сме получавали дивиденти. Ако например сме избрали дистрибютиращ ETF, като VUSA например, то сме получавали по около 1.5% доходност, което на €100 000 е по €1500 на година.

Ако сме наясно с това нещо и не е проблем за нас да издържим с парите си пазарните спадове, ако периодът ни е дълъг, няма толкова голям проблем, но със сигурност би било по-удачно просто да разпределим тези пари във времето и да имаме една усреднена цена, отколкото да набием всичко по върховете.

Но едно е ясно, каквото и да изберем, ако ще инвестираме така, трябва да останем инвестирани, защото само така накрая ще спечелим. Ако продаваме, после пак купуваме и се опитваме да нацелим пазара, няма да стане нашата работа, не само няма да спечелим ами и ще загубим дори.

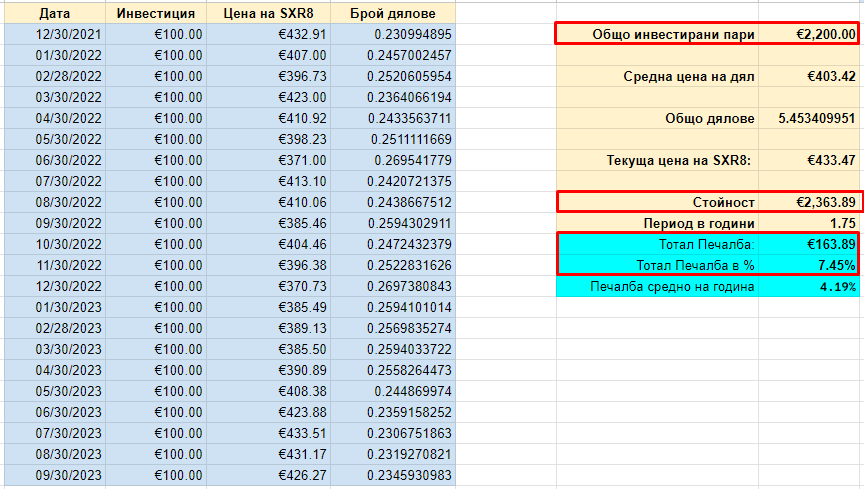

В Angelov Dimitar Community имаме една стратегия, която тестваме и следваме и тя се нарична „Кафе за €5 на ден“. При нея просто инвестираме в индекса всеки ден независимо от цената и така резултатите вече са коренно различни и дори да има загубени десетилетия, ако спестяваме парите си по този начин, винаги ще имаме добре усреднена цена и винаги ще сме доволни от резултата. Няма какво да го мислим както се казва.

Ето пример как за последните почти 2 години индексът не е направил нищо, нямаме възвръщаемост, но ето как инвестирайки постоянно например по €100 всеки месец всъщност сме на печалба. Ето това е силата на Dollar Cost Average.

Така че, обмислете добре и премерете рисковете, ако искате да инвестирате една голяма сума наведнъж. Искате ли наистина да го направите? Знам, че много хора просто искат да се отърват от тези пари, да не се занимават, да ги инвестират веднъж и да ги търсят след години, но реално може да стане така, че като ги потърсите, те да са доста по-малко или пък същото количество и тогава можем да кажем, че тази наша инвестиция е била отвсякъде НЕуспешна.

Lump Sum инвестицията е по-рисковата инвестиция от Dollar Cost Average. Просто еднократното инвестиране в такива активи не е от най-удачните инвестиции, които можем да направим. По друг начин се случва магията в индексното инвестиране, а именно чрез Dollar Cost Average.

Инвестиция в злато

Някои хора си мислят… златото е най-сигурният актив, то винаги ще върви нагоре. Златото е ограничено, копае се, ето защо логиката тук е, че цената му винаги ще расте.

Златото обаче е непродуктивен актив, който нищо не прави, не изплаща дивиденти, не си презакупува дялове и 1 кюлче злато закупено за €100 000 ще има същата стойност след 10-20-100 години. Това е парче метал, нищо повече.

И ние, закупувайки злато ей така наведнъж, просто приемаме, че ще можем след време да го продадем на някой друг на по-висока цена, на някой друг, който си мисли същото, което сме си мислили ние преди 10 години, когато сме закупували това злато…

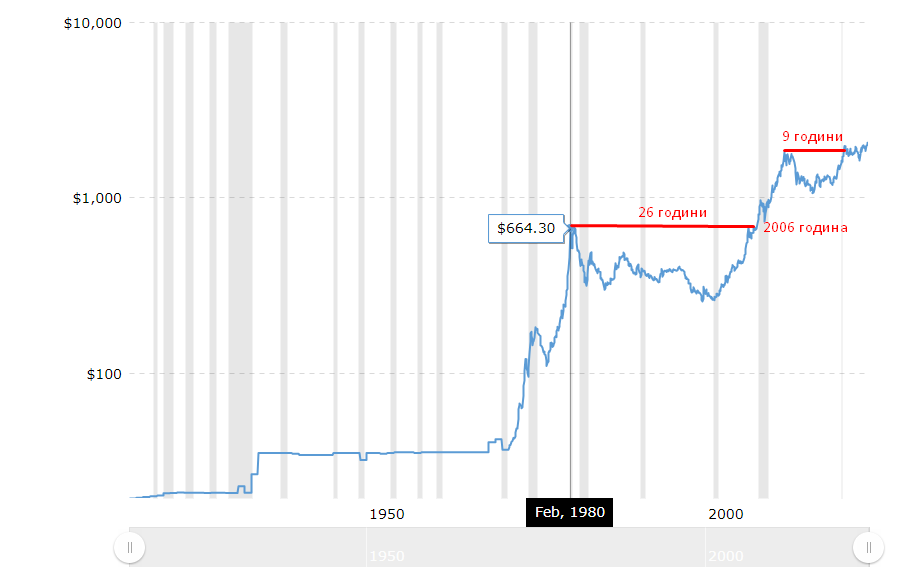

Само че златото като непродуктивен актив абсолютно никой няма как да ни гарантира, че цената му след определен период ще е нарастнала. Не че на другите активи има гаранция, но все пак, ако говорим за компании от фондовата борса, ами те имат някакви фундаменти, по които да ги измерим, правят обороти, произвеждат, развиват се. Но не и златото. Ето една графика, която много ясно показва „загубените“ периоди за златото.

Ясно се вижда как 26 години златото не е направило нищо от 1980-та до 2006-та, след това 9 години отново и със сигурност ще има такива периоди и занапред и ако вашият период съвпадне с тези заключени периоди за златото, ами парите ви просто ще са стоели и няма да са направили нищо.

Ако трябва да сравним сега златото с S&P 500, ясно можем да отчетем, че дори и при загубеното десетилетие, все пак при индекса сме получавали дивиденти и ако сме ги реинвестирали по тези ниски нива, ами после печалбата ни ще е доста по-висока, докато при златото нямаме такъв вариант.

Златото обаче идва и с други проблеми, като най-големият такъв е съхранението му. Ако трябва да го държим някъде в трезор, това е допълнителен разход на година.

Инвестиция в имот

Любимата на българина инвестиция. Честно казано бих я избрал пред златото, защото все пак може да имаш някакъв пасивен доход, ако си закупиш да речем един апартамент. При условие, че разполагаме със €100 000, ако ги инвестираме закупувайки един апартамент и предположим, че той не се нуждае от ремонт и всичко е готово за отдаване под наем, можем да му взимаме 400-500 евро наем на месец (оптимистично) и при 12 месеца заетост, това ще ни носи някаква доходност всеки месец.

Обаче тази доходност няма да е много пасивна. Ако започнем да вадим разходи, ще се получи нещо такова:

- разход за застраховка примерно 200 лв на година

- данък печалба 10% на година

- амортизация на апартамента примерно минимум 10% на година

- данък сгради и данък смет около 7-8% на година

- всякакви други малки разходи също е редно да бъдат калкулирани

И накрая, ако хипотетично приемем, че апартаментът е зает 12 месеца в годината „завинаги“ и наемът е €500, или това са €6000 на година, то след като извадим разходите падаме горе долу на половина и ще имаме доходност около 3-4% на нашите инвестирани €100 000.

Не е зле естествено, но това аз не го наричам пасивен доход. Какво става, ако заетостта не е 12 месеца? Какво става, ако имаме проблемни наематели, проблемни съседи, наводнения, разправии, ремонти и всякакви други НЕписани занимавки, които костват нерви, пари и време?

Хубавото, с което можем да се успокоим е, че земята вече не я правят и винаги ще бъде по-скъпа вбъдеще 🙂

Инвестиция в криптовалути

Като цяло е доста несериозно да инвестираш €100 000 в непродуктивни активи от нов тип, които нямат никакъв фундамент, тоест не се знае колко трябва да струват, няма и как да ги измерим…

Ако предприемем такава инвестиция, като например да инвестираме €100 000 в BITCOIN, трябва да сме готови да загубим всичко, защото за някой Биткойн може да трябва да струва $1 милион за един биткойн, за друг трябва да струва $1.

Лошото е, че и двамата ще са прави, защото никой не може да каже, няма как да се измери колко трябва да струва криптовалутата. Тя няма отчети, няма обороти, всичко е на база колко хора са настроени да купуват и колко са настроени да продават.

Инвестиция в акции

При инвестицията в акции, €100 000 могат да бъдат инвестирани по много и различни начини. Можем да си направим портфейл от акции от различни сектори и да разпределим тази сума процентно измежду компаниите.

Да обаче тук опираме до това да имаме друго умение и то е да можем да анализираме компаниите, в които инвестираме и да можем регулярно да пресмятаме тяхната справедлива цена, за да знаем реално какво притежаваме и на каква цена.

Иначе, просто рискуваме да загубим всичко. Много са примерите за индивидуални компании, които връщат по 20-25-50% за последните 10 години да речем и изведнъж изтриват всичко, целите печалби просто за един миг.

При инвестицията в индивидуални акции, особено в такива, които НЕ изплащат дивиденти, редно е да имаме познанията да поддържаме инвестиционния си портфейл. Иначе просто купуваме нещо, което не знаем колко струва, колко е неговата реална цена. И по този начин рискуваме парите ни да струват по-малко.

Ето например един пресен пример с компанията META:

Ако през 2015-та сме инвестирали едни пари в компанията, то 7 години по-късно нашата печалба е изцяло изтрита. 7 години се е движила и е връщала по 22% на година, били сме доволни, потривали сме ръце, че печелим много и изведнъж всичко заминава в канала…

Да, понеже компанията е добра, тя се възстанови. Но може и да не се възстанови, тогава какво правим? Ето защо при индивидуалните акции трябва добре, много добре да разбираме какво правим, да знаем справедливата цена, да можем реално да управляваме портфолиото си по начин, който ще ни донесе печалба в крайна сметка.

Това става чрез различни стратегии, със заключване на печалби, поставяйки СТОП ордъри и предприемайки други действия. Това, повярвайте ми не е процес, който е пасивен. Искат се първо знания, иска се след това и време, което да отделим, за да управляваме портфолио от примерно 10 компании за €100 000. Това може да ни е работата, може дори да не ни остава време за друго нещо…

Ако искате да се научите как да определяте справедливи цени на компании от фондовата борса, имам един много подробен 11 часов курс, който е изцяло практически насочен и учи точно на това.

Става въпрос за курса „Как да намираме подценени компании?“ Той идва с платформа за анализ и калкулатори с различни модели, всичко е обяснено на достъпен език и имате вечен достъп до тези видео обучения на модули, т.е. всички ъпдейти ще ги имате и вие, независимо кога сте закупили курса.

Например, той беше изцяло обновен през 2023-та година, вкарахме нови модели, които използваме и в затвореното ни общество, както и разгледахме различни сценарии от последните събития на борсата през последните 2 години, така че ако искате да притежавате този курс и да се научите отвсякъде да анализирате и оценявате компании и винаги да правите успешни логични сделки, то погледнете този курс, със сигурност ще ви е много полезен:

Видео курс: Как да намираме подценени компании?

Инвестицията в акции е любима моя инвестиция, но както стана ясно, не е така просто и лесно, т.е. то е точно такова, лесно е, вие може да инвестирате още сега €100 000 в Apple, Tesla, Meta, Nvidia и която и друга компания да се сетите, но не знаете ли техните справедливи цени, то вие рискувате, въпреки, че са добри компании, ако са надценени, вие рискувате просто парите ви да струват много по-малко вбъдеще, когато ви потрябват.

Облигации

Облигациите са удачни за инвестиция, ако тези €100 000 ще ви потрябват след 1-2-5 години. Понеже при облигациите рискът е супер нисък, особено при държавните такива, това ги прави удачни инструменти за краткосрочни инвестиции.

Естествено там рискът пък е друг, но за това след малко… В момента към 2024-та година доходността по краткосрочните държавни облигации в САЩ е около 5% на година, което е удачно за хора, които искат да инвестират тези пари за 1 или 2 години.

Понеже облигациите дават фиксирана доходност, тези 5% винаги ще са върху €100 000, т.е. €5000 на година. Тук нямаме сложна лихва, но нямаме и риск, че няма да получим тази възвръщаемост.

И рискът при облигациите е друг. Той се състои в това, че след като облигацията падежира, ние ще получим обратно първоначално инвестираните €100 000. И колкото по-дълъг е периода на облигацията, толкова по-зле за нас, тъй като Time Value of Money, т.е. инфлацията стопява покупателната способност на тези пари напред във времето, а ние нямаме ръст на тези €100 000, кредитополучателят ни ги връща, той ни връща същата сума.

Освен това, при облигациите имаме и валутен риск, както сме ние в български левове, ако вземем облигации в американски долари, веднъж ще имаме превалутиране за закупуване на облигациите и втори път ще имаме превалутиране, когато главницата ни се върне.

Да обаче никой не ни гарантира колко ще е курсът, по който ще се извърши всичко това и той може да бъде неизгоден за нас и този валутен риск, който поемаме може реално да изтрие цялата печалба от лихвените плащания, които сме получавали…

И освен това, облигациите в момента са на рекордно високи нива като проценти и няма още дълго да се задържат по тези нива. Това означава, че до 2-3- години ще имаме облигации отново по 2-3%, дори по-малко, което е абсурдно ниско и не си заслужава.

Но сега, в момента, за краткосрочна инвестиция, това е най-ниско рисковата такава, която може да направите с вашите €100 000. Може да изберете естествено и облигации на други държави, като например европейски такива в Евро и оттам да не носите валутен риск.

Инвестиция в дивидентни компании и ETF-и

Този тип инвестиция оставям за накрая, тъй като смятам за най-удачен, ако говорим за инвестиране на една сума наведнъж или почти наведнъж. И сега следва да обясня защо това би бил моят избор.

Като цяло, продуктивните активи, като компаниите, които изплащат дивиденти, ни дават една двойна доходност в дългосрочен план. Веднъж имаме реална доходност от дивиденти и втори път имаме доходност, нереализирана такава от ръста в цената на самия актив.

Дивидентните компании и ETF-и също ни дават възможност и получените дивиденти да ги реинвестираме и така да засилваме ефекта на сложната лихва във времето напред, защото дори и да са паднали в цената си, това ще означава, че ще можем да купим от същите тези компании или ETF-и на по-ниски цени като реинвестираме дивидентите си и това пък означава, че ще можем да притежаваме повече дялове за парите си, но пък ше получаваме пак същият размер на дивидентите.

Освен това, дивидентите идващи от добри утвърдени компании, както и от ETF-и, те биват увеличавани всяка година. И дори да не ги реинвестираме, това означава, че ние имаме покачващи се пасивни доходи всяка година.

Дивидентните ETF-и като VHYL например, даващи по около 4% годишна дивидентна доходност, за нашите €100 000 ще ни носят по €4000 на година. Отделно и ръста на самият актив и още веднъж, ако реинвестираме дивидентите през периода, който сме си определили, ще имаме още повече дялове и ще получаваме още повече дивиденти.

Можем да изберем и индивидуални компании например, които в момента са подценени, дават по 5-6% дивидент и също го увеличават, ето това са умните инвестиции, към които ако се насочим с разбиране, нашите €100 000 във времето хем ще струват повече, хем ще имаме и реален пасивен увеличаващ се доход.

Най-добре е да си направим портфейл от такива активи, да диверсифицираме и така да разпределим риска. Още веднъж, слагаме риска пред печалбата, а не да търсим компании с по 10% и 20% дивидентна доходност, които само си намалят дивидентите и накрая може да фалират.

Вместо това, избираме доказани и работещи компании, които можем да анализираме и оценим, включваме 1-2 ETF-а, може и някой компании други да включим, които НЕ изплащат дивиденти, но пък са подценени в момента и могат да покачат възвръщаемостта ни и просто да заключим печалби от тях в даден момент.

Но всичко трябва да е разпределено процентно по такъв начин, че съхранението на парите да е на първо място, увеличението им с един нормален темп да е на второ място и на трето място е печалбата.

Ако искате да навлезете ударно в дивидентното инвестиране, препоръчвам ви първата си книга „Силата на Дивидентите“, която е електронна книга за момента и представлява един цялостен наръчник по инвестиране и идва с безплатно видео обучение, както и калкулатор за пресмятане на справедливи цени на дивидентни компании.

И това е то как да инвестираме €100 000. Тази статия по-скоро беше как да НЕ ги инвестираме, но това е положението, рискът от загуба е реален и първо за него трябва да помислим преди да помислим за печалбата…

Направете добре вашият Opportunity Cost, оценете риска и какво ще изкарате от едната инвестиция, какво ще изкарате от другата, и в крайна сметка направете своя избор, но нека той да бъде информиран такъв.

И естествено, не приемайте това съдържание като инвестиционен съвет, то е изцяло и само с информативна цел. Отговорността е ваша.

***Представям ви най-детайлния видео курс за начинаещи инвеститори: „Как да инвестирам като нищо не разбирам?„. Този курс ви дава ключови основни знания за това как работи фондовата борса и активите, които се предлагат там. Ще разберете фундаментално всичко за инвестициите!

***Представям ви първата си книга: „Силата на Дивидентите“, която идва с видео курс и калкулатор. Това е един цялостен наръчник по инвестиране в дивидентни компании.

Aко искате да станете ПРО в инвестирането в активи и в инвестирането в стойност, то определено хвърлете едно око на продуктите и услугите, които предлагам. Те са изцяло практически насочени и вече работят за стотици хора в България, просто защото дават реални и работещи решения.

- Видео курс: Как да намираме подценени компании?

- Видео курс: Как да избираме дивидентни компании?

- Видео курс: Как да инвестираме в ETF?

- ИНВЕСТИРАЙ СAM – Цялостен курс по инвестиране

Angelov Dimitar Community е затвореното ни общество от инвеститори, където НЕ СЕ дават инвестиционни съвети и на дневна база с изцяло информационна цел анализираме различни инвестиционни възможности, имаме си платформа за анализ, която си е само наша и всеки може да допринесе за доразвиването на тази платформа, която дава всичко необходимо за един стойностен анализ на която и да е компания от фондовата борса.

Правим си срещи на живо всяка седмица в ZOOM, имаме запис на всички срещи, обучаваме се на различни теми, имаме workshop-ове, имаме тонове информация в нашия DISCORD сървър, готови портфолиа, тестваме различни стратегии на инвестиране с информационна и тестова цел.

Ако искате да се присъедините, със сигурност няма да съжалявате!

Цената на Angelov Dimitar Community ще е винаги подценена, бъдете сигурни в това!

Абонирай се за Angelov Dimitar Community – Абонамент

Ако имате въпроси относно услугите и продуктите, запишете си една безплатна 15 минутна информативна консултация с мен по телефона и ще обсъдим това, което ви интересува.

БЕЗПЛАТНА ИНФОРМАТИВНА КОНСУЛТАЦИЯ

Благодаря ви и до скоро!

2 коментара

изкуствен интелект

Замислям се и аз 🙂 Интересно четиво.. Въпреки ниската доходност на златото, то си остава стабилно и много хора все още го предпочитат..

Брат

Изключително полезна статия поздравления