Има компании, за които не се говори много. Те не са често в заглавията на финансовите сайтове, не са иноватори в технологиите, не са иноватори в медицината, няма нищо интересно на пръв поглед при тях, ясни са ни, всички ги знаем, а и всички ги използваме, по цял свят и то без изключение. Бизнес моделите на тези компании са свръх успешни, фундаментите им са на практика неразрушими, а конкурентното им предимство е доказано и супер устойчиво… защото практически те са лидери в сферата, в която оперират и общият им пазарен дял в целия свят е над 60%, като само в САЩ той е 80%.

Има само няколко такива компании от такъв мащаб в света. Най-вероятно първите, за които се сещате са Coca Cola и Pepsi. И не бъркате, те са точно такива. В тази статия обаче ще обърнем внимание на 2 истински гиганта без алтернатива, защото Кола и Пепси можем и да поспрем да пием, защото не е здравословно например… или пък както се случи, ресторанти по цял свят затвориха врати и оборотите на тези компании потънаха. Всъщност, газираните напитки бележат спад от години насам. И това, което 2-те водещи компании Кока Кола и Пепси правят, е да придобиват други компании и да диверсифицират портфолиото си от продукти.

Та, компаниите, тези без алтернатива и тези, които няма нужда да произвеждат каквото и да е, са Visa и Mastercard. Вие ги познавате много добре. Виждате ги всеки ден, където и да отидете, в която и да е част от цивилизования свят. Това са бизнеси, които чисто и просто печелят от такси всеки път, когато swipe-нем картата си или покажем телефона си на някой ПОС терминално устройство.

Visa и Mastercard не са банки, те не държат пари и при тях няма абсолютно никакъв кредитен риск. Кредитните и дебитни карти на тези 2 марки, чисто и просто са средство, инструмент за разплащане. Те са посредник, наложил се с десетилетия на пазара и завзел по-голямата част от него.

Няма нужда да излагам факти за тези 2 компании, тъй като вие знаете също много добре, че те са компаниите, които са лидери в тази сфера. Другите са много малки пред тях, като изключим естествено китайците от UnionPay, които са най-вече за Китай и други азиатски страни.

Бизнес моделите на Visa и Mastercard и всъщност услугите, които предоставят са такива, че в каквото и положение да се намираме, било то инфлация, рецесия, криза и т.н., тези компании предоставят средствата, които няма как да не използваме, защото трябва да направим покупки, минимални дори необходими покупки, всеки ден, всяка седмица, всеки месец.

И докато в България все още най-масовото разплащателно средство е кешът, то не стои така въпросът с повечето развити страни на запад. Но именно страни като България, където електронното разплащане навлиза все повече и повече, добавят пазарен дял за тези 2 компании. Развитието на електронната търговия и нарастването на потреблението онлайн също добавят още повече транзакции за Visa и Mastercard, а именно така печелят тези компании, защото колкото повече транзакции има, толкова повече такси ще бъдат прибрани.

Съдържание

В коя от двете компании да инвестираме?

Добре, казахме на две на три как печелят Visa и Mastercard и колко са добри и устойчиви бизнес моделите им. Нека видим сега как можем ние да спечелим от тях, а не само те от нас. Естествено, както се досещате, компаниите са публично търгувани и можем да закупим техни акции от фондовата борса. Можем да инвестираме в тях. И ако го направим с дългосрочен план, май няма как да сгрешим с тези компании, поне това е моето мнение, което не бива обаче да се приема като финансов или инвестиционен съвет. Винаги трябва всеки да направи свое собствено проучване, което да се базира на неговите индивидуални изисквания за инвестиция.

Аз си направих труда и пуснах моите модели да сметнат реалната, справедлива цена за 2-те компании и сравних с текущата пазарна цена. Ако се чудите дали да инвестирате във VISA или пък в MASTERCARD, може би следващите редове ще ви помогнат да вземете решение.

Моделите и калкулаторите, които ще видите са част от анализаторските tool-ове от платформата за анализ на компании, която получава всеки, който закупи видео курса „Как да намираме подценени компании?“. Повече детайли за този курс може да видите ТУК.

Компания 1

Първо разглеждаме VISA. Това е компанията с най-голям дял в световен мащаб, създадена е през далечната 1958 година от Bank of America в САЩ и първоначално е била с друго име, но от 1976-та насам си е VISA.

Компанията излиза на борсата през 2008-ма година и от тогава до сега е връщала по 20% средно на година без дори да броим дивидентите, които е раздавала. Доста добре, нали? Пазарната и капитализация в момента е $450 милиарда.

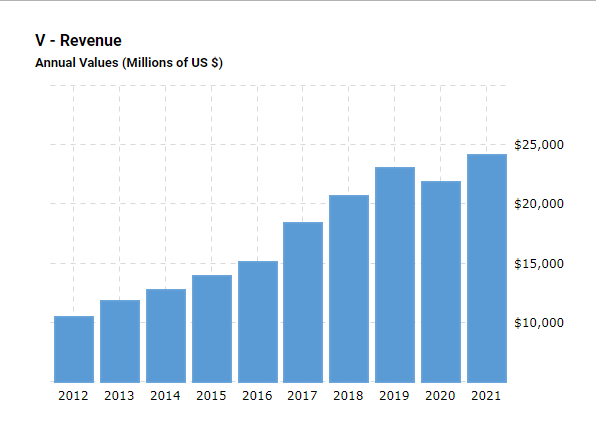

А дали компанията ще продължи да награждава акционерите си по този начин? Аз лично смятам, че няма причина да не го направи. Както вече отбелязахме, това е добър, устойчив бизнес, със здрави фундаменти, с най-големия пазарен дял в света. И това е една от компаниите, която наистина може да купите и да забравите. Няма какво толкова дори да я следим. Оборотите и едва ли ще паднат 🙂 Ето и как изглеждат те:

Виждаме лекия спад през 2020-та, но той бе породен от факта, че нищо подобно не се бе случвало досега и хората рязко бяха принудени да останат вкъщи и да спрат да харчат, защото никой не знаеше какво следва…

Иначе, в момента, дори при висока инфлация, Visa отново ще се представя добре, защото сметката е елементарна. Когато цените на стоките се вдигат, понеже таксите за транзакции на Visa са в проценти, то това автоматично означава, че и печалбата на Visa ще скочи с цените на стоките и услугите, защото един и същ процент на по-висока сума, винаги ще даде по-висок резултат.

Бърз пример: Ако VISA таксува по 1% търговците, които приемат такива плащания, на $100 Visa прибира $1. Ако обаче поради инфлацията дадената стока вече не струва $100, а струва $150, то Visa ще прибере $1.50, защото 1% от $150 е точно толкова.

И тук може би някои ще си кажат – кожодери, ще използвам някой друг. Ами… истината е, че няма кой друг. Таксите на Mastercard са същите.

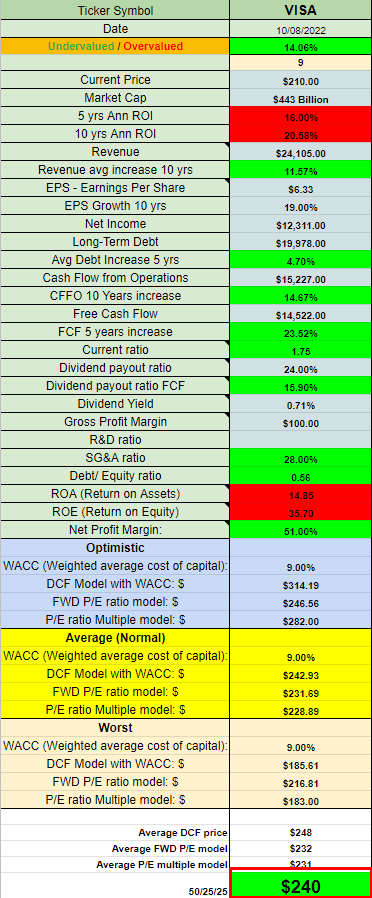

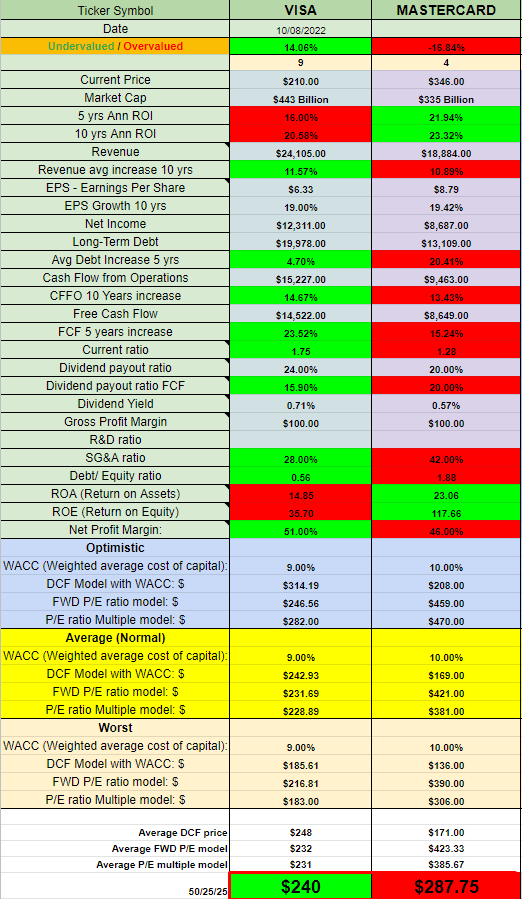

Е, всичко е ясно, без едно нещо. Остана да разберем най-важното. Подценена ли е VISA според пазара в момента или пък е надценена? Нека разберем. Ето и изчисленията, които въведох в моите калкулатори, за 3 сценария – оптимистичен, среден (нормален) и песимистичен. Тъй като аз обичам да съм консервативен в прогнозите си, дори понякога повече от обичайното, основният модел, който използвам за определяне на справедливата цена (intrinsic value) е Discounted Cash Flow модела и на него залагам 50% тежест в изчисленията.

На другите 2 модела задавам по 25%. Обичам да правя всичко ръчно, защото това са модели и в крайна сметка, те ми помагат адски много да взема решение, но все пак последната дума си е моята. Правя ясна равносметка след много резултати и параметри и точно на това наблягам в курса „Как да намираме подценени компании?“ – как да взимаме решения за инвестиция, които са базирани на нашия личен интелигентен подход към инвестициите, а не да взимаме машинални решения, които няма да работят за нас. Ако търсите някой да свърши напълно автоматично работата за вас, то този курс определено няма да ви помогне и ще похарчите парите си на вятъра :).

Според моите консервативни сметки, справедливата цена на VISA е $240 и компанията в момента е подценена с 14%.

Няма как обаче да бъдем обективни и да разберем коя от двете компании е по-добрата за нашето портфолио в момента и в коя бихме инвестирали парите си спокойно, без да сравним VISA директно с MASTERCARD по абсолютно същите модели и критерии. Минаваме на следващата компания.

Компания 2

И така, Mastercard, вторият най-голям играч в този сектор. Компанията е създадена през 1966-та година и идва вследствие на обединените сили на няколко банки. Просто виждат какво прави VISA и става ясно, че „има хляб“ в тази работа и сега е моментът да се действа. Тогава е бил моментът да започнат да печелят пазарен дял в тази чисто нова ниша на разплащания по телефона и по-късно на електронни разплащания.

Mastercard е публично търгувана компания от 2006-та година и от тогава до сега е върнала по 31% средно на година :). Ама че работа, това е страшно много за 16 години. $1000 инвестирани преди 16 години биха стрували сега $43 000.

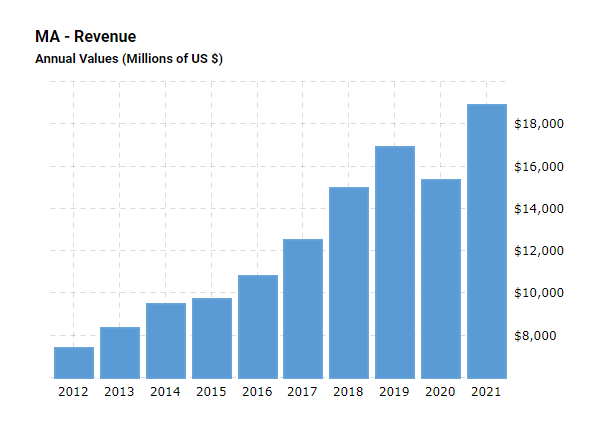

Графиката на оборота за последното десетилетие е сходна с тази на Visa и това е напълно нормално:

Пазарният дял на Mastercard е около 2 пъти по-малък от този на VISA. И това донякъде дава предимство на компанията да търси нови начини за завземане на части от пая с електронните разплащания по цял свят и именно този стремеж към развитие прави Mastercard истински конкурент на Visa. Компанията инвестира в нови направления, стремейки се може би един ден да е номер 1.

Нека обаче видим и как стои въпросът със справедливата цена, защото иначе всичко е само общи приказки, които можете да намерите и сами из интернет, има много мнения, статии и видеа, в които само се говори за тези 2 компании. Но какви са фактите и доколко се базират на реални финансови резултати? Нека видим:

Е, както ясно можем да видим, по моите скромни консервативни изчисления, Mastercard в момента е надценена с малко над 16%. Справедливата цена с превес на DCF модела е $287. Тоест, ако аз искам да инвестирам в Mastercard, със сигурност ще поизчакам цената да падне поне до $300-$310, за да започна да инвестирам. Може това да не се случи обаче, кой знае, времето ще покаже.

Коя компания е по-добра за нашето портфолио?

Определено в момента VISA е компанията, в която аз бих инвестирал и всъщност го правя. Mastercard е добра компания, със стабилни фундаменти, добър и устойчив бизнес модел, просто може би не сега е моментът да започнем да инвестираме в този бизнес. Поне не и по моите модели и изчисления.

Visa обаче е на справедлива цена, която в момента е над пазарната, което прави компанията подценена с 14%. Това за мен е достатъчно, когато става въпрос за компания от такъв ранг, с такъв размах в цял свят.

Mastercard определно връща повече чисто ценово от създаването си, доста повече дори, без отново да броим дивидента. Виждаме обаче как Visa превъзхожда Mastercard в повечето редове, което отчасти се дължи на това, че Mastercard имат да догонват, правят повече инвестиции за разрастване на бизнеса и като цяло са добър избор, ако искаме да заложим на бъдещите резултати и бъдещото развитие на компанията. Аз лично бих го направил, ако цената падне още. Харесвам и двете компании, не мога да кажа, че имам фаворит, но определено изгодната компания в момента е VISA. Дали това ще остане така, времето и отчетите на компаниите ще покажат.

А ако вие искате регулярно да може да проверявате която и да е компания по множество параметри и да достигате до нейната реална справедлива цена, за да правите успешни дългосрочни инвестиции, определено хвърлете едно око на курса ми „Как да намираме подценени компании?“. Той може да ви помогне много и съм убеден, че ще ви е полезен, както вече беше полезен на стотици хора от България.

Напомням, че закупувайки курса, вие всъщност получавате вечен достъп с всички ъпдейти, които правя по него и по платформата, както и ставате част от инвестиционно общество от хора закупили този и другите мои курсове. Събрани сме в затворена FACEBOOK група, както и в чат на живо в DISCORD, където дискутираме различни инвестиционни възможности всеки ден и решаваме проблеми.

И накрая искам да отбележа, че тази статия не бива да се приема като инвестиционен съвет. Моите калкулатори и модели за определяне на справедливата цена на акциите са базирани на мои предпочитания и логики за този процес и аз не твърдя, че съм открил топлата вода и че моите инструменти са най-верните и най-работещите. За съжаление или не, няма човек, който да каже, че е създал модел, който предвижда какво точно се случва или ще се случи на 100% с цената на даден актив. Ако попаднете на такъв индивид, знайте, че ви лъже със сигурност, не му вярвайте 🙂

Благодаря ви, че прочетохте статията и ако ви харесва и я намирате за полезна, просто я споделете с някой, на който смятате, че ще помогне.

***Представям ви най-детайлния видео курс за начинаещи инвеститори: „Как да инвестирам като нищо не разбирам?„. Този курс ви дава ключови основни знания за това как работи фондовата борса и активите, които се предлагат там. Ще разберете фундаментално всичко за инвестициите!

***Представям ви първата си книга: „Силата на Дивидентите“, която идва с видео курс и калкулатор. Това е един цялостен наръчник по инвестиране в дивидентни компании.

Aко искате да станете ПРО в инвестирането в активи и в инвестирането в стойност, то определено хвърлете едно око на продуктите и услугите, които предлагам. Те са изцяло практически насочени и вече работят за стотици хора в България, просто защото дават реални и работещи решения.

- Видео курс: Как да намираме подценени компании?

- Видео курс: Как да избираме дивидентни компании?

- Видео курс: Как да инвестираме в ETF?

- ИНВЕСТИРАЙ СAM – Цялостен курс по инвестиране

Angelov Dimitar Community е затвореното ни общество от инвеститори, където НЕ СЕ дават инвестиционни съвети и на дневна база с изцяло информационна цел анализираме различни инвестиционни възможности, имаме си платформа за анализ, която си е само наша и всеки може да допринесе за доразвиването на тази платформа, която дава всичко необходимо за един стойностен анализ на която и да е компания от фондовата борса.

Правим си срещи на живо всяка седмица в ZOOM, имаме запис на всички срещи, обучаваме се на различни теми, имаме workshop-ове, имаме тонове информация в нашия DISCORD сървър, готови портфолиа, тестваме различни стратегии на инвестиране с информационна и тестова цел.

Ако искате да се присъедините, със сигурност няма да съжалявате!

Цената на Angelov Dimitar Community ще е винаги подценена, бъдете сигурни в това!

Абонирай се за Angelov Dimitar Community – Абонамент

Ако имате въпроси относно услугите и продуктите, запишете си една безплатна 15 минутна информативна консултация с мен по телефона и ще обсъдим това, което ви интересува.

БЕЗПЛАТНА ИНФОРМАТИВНА КОНСУЛТАЦИЯ

Благодаря ви и до скоро!

1 коментар

Петър

Браво Митко! Полезен както винаги!