Възможността да изтеглите кредит и да инвестирате тези пари на фондовата борса може да изглежда примамлива, особено в периоди на икономически растеж и най-вече покачващи се пазари, така наречените BULL MARKETS.

Въпреки това, този подход носи значителни рискове и може да има сериозни последствия. В тази статия ще разгледаме ползите и най-вече рисковете свързани с инвестирането на заемни средства и ще се опитам да ви покажа защо според мен НЕ трябва да теглите кредити, за да инвестирате на борсата.

Много е лесно и се случва често да се вземем много насериозно, когато пазарът върви нагоре и каквото и да купим, то се покачва. И ако нямаме капитал, за да направим ударна инвестиция, защо да не дръпнем един заем и да набием едни големи пари наведнъж, lump sum инвестиция да направим и просто да спечелим много повече, вместо да се мъчим с малко пари и да чакаме много време, много години, за да постигнем нещо добро като резултат… мислили ли сте си по този начин? Да, нали? Нали?

Съдържание

Ще изтегля кредит и ще инвестирам в най-сигурното – S&P 500. Няма какво да се обърка!

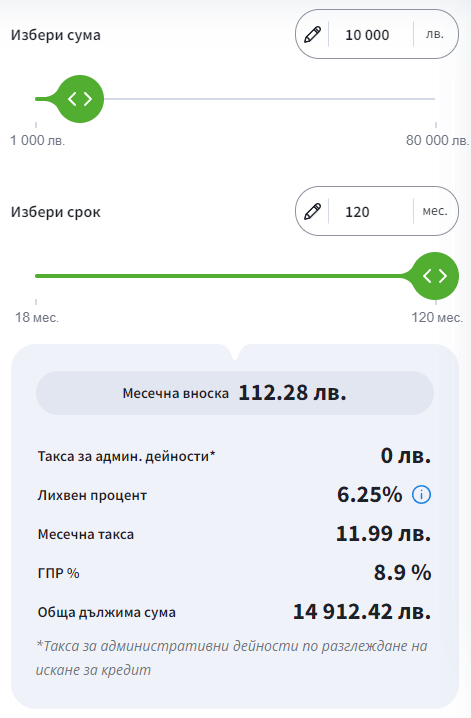

Добре, хайде да видим хипотетичния сценарий, при който теглим кредит за 10 години и инвестираме сумата наведнъж в индекса. Ето един примерен кредитен калкулатор, който намерих. Тъй като аз нямам кредити и не съм много запознат с допълнителните такси и други неща, които могат да съпътсват едно кредитно обслужване през този 10 годишен период, просто взимаме това, което виждаме на екрана. Дърпаме 10 000 лв и ще трябва да върнем за 10 години 15 000 лв, закръглям малко…

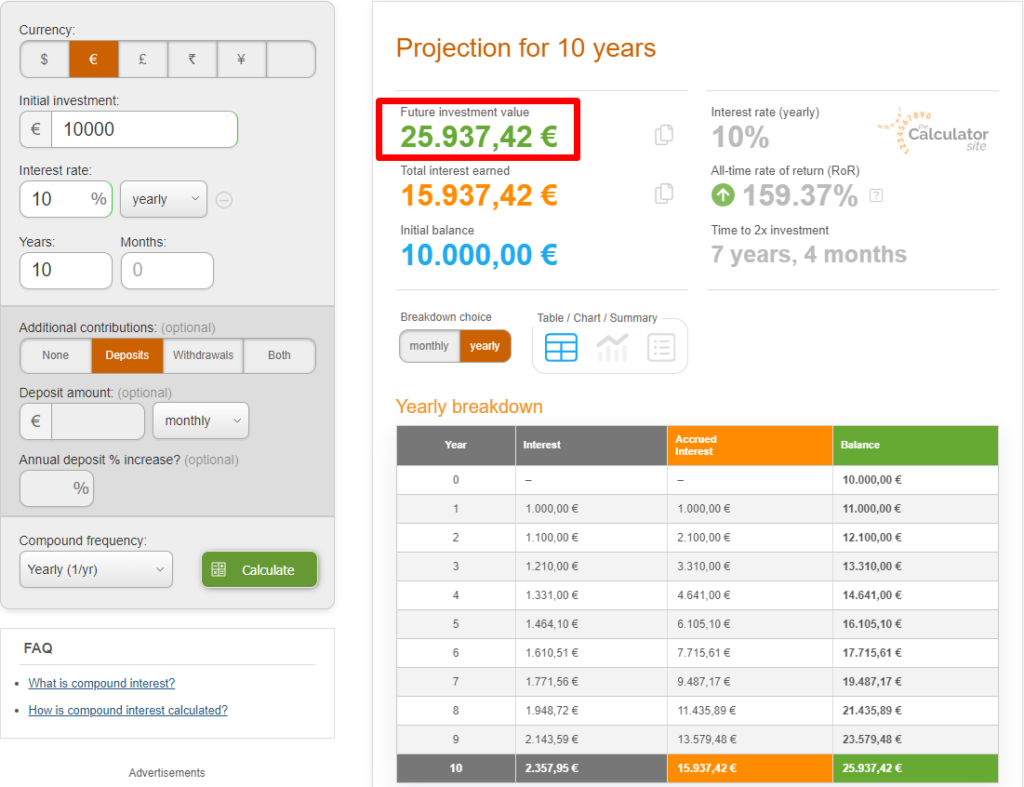

Добре, изтеглихме тези пари и всеки месец ще е нужно да плащаме 112 лв вноска, за да погасяваме този кредит. Набиваме сега всичко в S&P 500 и ето какво можем исторически да очакваме от тези пари инвестирани в този индекс:

Никак не е зле, нали? Инвестирали сме 10 000 лв, а след 10 години те струват вече 26 000 лв. Погасили сме кредита от 15 000 лв и имаме 11 000 лв чиста печалба за нас. Това е бързата сметка. Още веднъж, в играта не включваме променящи се лихвени проценти, които могат да настъпят по кредита, както и други условности, просто смятаме по най-простия възможен начин, малко кръчмарска сметка, но това е като цяло.

Тези 11 000 лв чиста печалба означават, че имаме реална доходност от тази инвестиция около 7.7% средно на година. Доста добре, нали? И като се има предвид, че де факто пари от нашия джоб не сме извадили. Да, вярно, плащали сме месечни вноски, но то всичко се избива накрая като продадем и приберем печалбата…

Това смятате и вие, нали? Може вашите сметки малко да се различават от моите. Може да са по-консервативни, може да са по-оптимистични, но както и да го въртим, връща ли S&P 500 всяка година, на далавера сме. В голяма грешка сте обаче… в много голяма, защото не виждате цялостната картина, а гледате само един отрязък от 10 години, който изобщо може да не проработи във ваша полза…

Хайде да скачаме сега на рисковете, защото те са най-важното нещо при всяка една дългосрочна инвестиция. От тях трябва да се водим, а не от алчността и печалбата, както досега 🙂

Риск 1: Личен финансов риск

Когато вземете кредит, вие се обвързвате със задължението да го изплащате с лихва, независимо от успеха или неуспеха на инвестициите ви. Ако вашите инвестиции не се развият както очаквате и загубите пари, все пак ще трябва да изплащате кредита.

Ако ли пък вие по една или друга причина не можете да изплащате кредита, отново всички негативи се стоварват върху вас. Обикновено знаем, че и двете неща се случват едновременно, за съжаление – хем пазарите няма да са в нашата посока, хем и ние няма да можем да изплащаме кредита… всичко се случва.

Хора остават без доходи и т.н. А вноската е месечна, всеки месец в продължение на 10 години. В примера взимаме вноска от 112 лв, за да е по-лесно за смятане. Ако пък е по-голяма сумата, това може да окаже значително въздействие върху вашия живот.

Риск 2: Липса на реални доходи

Инвестиция в S&P 500, в някой акумулиращ дивидента ETF, какъвто евентуално бихте избрали за подобен сценарий, не носи реална парична доходност. Трупащите се печалби, които виждаме са НЕРЕАЛИЗИРАНИ печалби, т.е. за да ги реализираме и да плащаме вноските по кредита, ние трябва да продадем.

Ние не получаваме дивиденти от подобна инвестиция, които дивиденти да можем да използваме евентуално за покриване на месечната вноска. Не, вместо това разчитаме да плащаме в следващите 10 години от джоба си и на 10-тата година просто да продадем всичко и да приберем печалбата, като тя ще покрие изцяло месечните вноски през годините и ще остане и за нас както видяхме, едни 11 000 лв примерно.

Проблемът на този модел на действие е, че тази НЕРЕАЛИЗИРАНА доходност не е всъщност гарантирана по никакъв начин и може да бъде изтрита и да ни остави без никаква печалба, дори на загуба. Преминаваме и към следващия риск, който показва точно това.

Риск 3: Пазарен риск

Фондовата борса НЕ ни гарантира печалби за определен отрязък от време. Да, дългосрочно досега винаги е вървяла нагоре, но дали това ще се случи точно през тези 10 години, които ние сме решили да използваме, няма кой да гарантира.

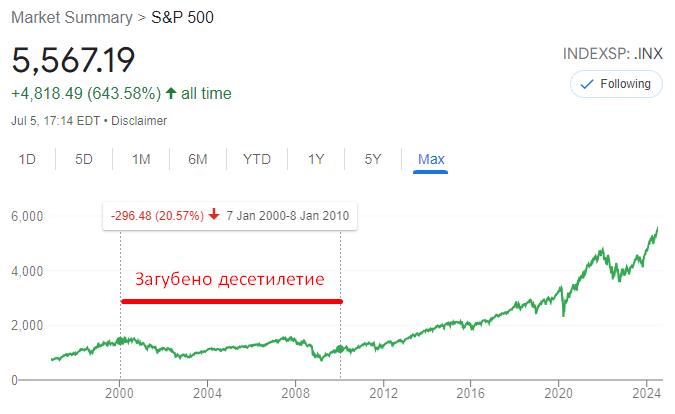

Това на графиката е изгубеното десетилетие, което стартира от милениума, преминава през дот ком балона и след това през най-голямата финансова и икономическа криза от 2008-ма година.

Ето ви 10 години отрязък от живота на S&P 500. Ако сте инвестирали през милениума, 10 години по-късно инвестициите ви са на минус. Вашите 10 000 лв са всъщност с 20% по-малко и през 2010-та струват 8000 лв. Не само това не покрива кредита ни, ами сме и на доста голяма загуба, защото сме заплатили 15 000 лв през годините, а всъщност, ако продадем ще приберем само 8000 лв…

Ето го най-големия риск, който трябва да вземем предвид – няма гаранция, че точно в следващите 10 години индексът ще връща по 10% на година. Да, може да върне повече, както последните 10 години, но я има и реалната възможност да върне и по-малко, дори да даде отрицателна възвръщаемост. И тези 10 години за вас са изгубени.

Може би някои от вас ще си кажат, че просто ще изчакат още 1 или 2 години да се възстанови индексът. Да, това може да е решение, но няма да промени факта, че вие приключвате този 10 годишен период на загуба, compounding-ът е изтрит, няма я сложната лихва, занулена е и все едно започвате отначало… загубено десетилетие…

Ето защо не е удачно да разчитаме сляпо на възвръщаемост от активи, върху, които нямаме контрол, нито пък имаме някаква гаранция, че ще се движат в наша полза. Теглейки кредити, за да инвестираме по този начин, ние проявяваме алчност, която има реалния шанс да ни изиграе много лоша шега и да ни постави в недобро финансово положение с много поредни загубени години, през които вместо това е можело да използваме парите си по много по-умен и доходоносен начин.

Ще инвестирам в дивидентни компании и ще използвам дивидента, за да изплащам кредита. Няма какво да стане!

Тук пак ще ви разочаровам като кажа, че това е дори по-лошият вариант от индексното инвестиране. Индивидуалните компании могат да фалират, да орежат дивидента си, дори да го спрат. И вие нищо отново не може да направите освен да понесете всички последствия от това.

Ако инвестираме в компания, която дава 5% годишен дивидент при същия сценарий като преди малко, това означава, че на година ще получаваме 500 лв дивидент. 10 000 лв х 5% = 500 лв. А годишната ни вноска е 112 х 12 = 1344 лв. Тоест, 844 лв отново ние пак трябва да извадим от джоба си.

Но нищо, на 10-тата година продаваме, прибираме капиталовата си печалба и се избиваме отвсякъде, нали? Нали? Да ама не. Рискът при отделните акции е страшно голям.

Ето я компанията Walgreens, която десетилетия наред изплаща и увеличава дивидента си, но към момента изтри 30 години възвръщаемост, съкрати си дивидента с 50% и е напът може би изобщо да спре да изплаща дивиденти.

Това е само една компания ще си кажете. Няма точно на нея да попаднете, нали? Я вижте 3M – компания, която всички познавате. Хайде пак един 10 годишен период изтрит и освен това компанията се раздели на 2, като също намали естествено и дивидента си.

Това бяха дивидентни крале, т.е. изплащат и увеличават дивидентите си в продължение на повече от 50 години. Така че, ако си мислим, че нас този „лош късмет“ ще ни подмине… кои сме ние изобщо, че да си мислим така? Mr Market ще ни прегази както си иска, ако реши. Той не ни познава и не го е грижа за нас 🙂

Ще инвестирам в Tesla, Apple и други компании, които са обещаващи и ще ми върнат много ама много повече след време! Няма какво да се обърка!

На тези от вас, които въпреки това ще го направят, пожелавам успех съвсем добронамерено. Но заслужава ли си този риск на първо място? Защо ни е да го поемаме? Ние да не сме мазохисти? 🙂

Я вижте какво става с толкова много обещаващи компании през недалечния милениум:

Голямата компания INTEL все още не може да се възстанови от пиковете и след това спадовете преди 24 години и е на -54% от тогава до сега.

Някога най-скъпата компания в света – General Electric е на над 40% загуба все още отпреди 24 години:

Може да се дават още страшно много примери. И всички те показват едно – когато купуваме надценени, балонизирани активи, рано или не толкова рано балонът се спуква и въпреки, че компаниите продължават да бъдат добри компании, нашите пари биват загубени, просто защото сме купували на надценен пазар и сме поели този голям риск.

Защо е по-удачно да инвестираме БЕЗ кредити на фондовата борса?

Надявам се разбрахте рисковете от тези не много умни манипулации със заемен капитал. Ето как е по-добре да подходите към инвестициите вместо да се чудите как да налеете много пари наведнъж.

Поставете си реални финансови цели и си изградете план за действие, като например, че 10 години ще инвестирате по 500 лв на месец в S&P 500 или друг индекс, ще акумулирате парите си по този начин, ще ги спестявате по този начин.

Така, прилагайки Dollar Cost Average стратегията, дори да попаднете в такъв период като изгубеното десетилетие, просто ще излезете от него с една много добра средна цена на вашата инвестиция. Освен това няма да дължите пари на банката, няма да сте плащали лихви и реално може просто да изчакате за възстановяване на пазара и по-голяма печалба.

DCA е универсална инвестиционна стратегия, която ще ви даде спокойствие и добри резултати дългосрочно. Доказано това е стратегията, която ще ви позволи да се възползвате по най-безопасния и ниско рисков начин от фондовата борса.

Ако пък изберете отделни акции, инвестирайте в тях само, когато са подценени от Mr Market, т.е. под справедливите си цени и не забравяйте да заключвате печалбите си, когато пазарът стане много надценен. По този начин, дори да настъпи криза или корекция, вие ще приберете печалба, която после отново ще може да инвестирате.

Кредитите са хубаво нещо, ако знаем как да ги използваме в наша полза и ги използваме за нещо, върху, което имаме контрол. Фондовата борса не е такова нещо. Можем да изтеглим кредит за бизнес например, да го развием, ще се изплати многократно този кредит, ако вложим всичко от себе си и направим този бизнес успешен.

Кредит се тегли за нещо продуктивно, но от наша страна. Имаме едни готови пари, влагаме ги и те започват да ни вадят още пари или просто подпомагат и развиват бизнеса ни допълнително. Ако имаме производство например, купуваме нови машини, строим нови заводи и действаме, нещата се получават.

Толкова за кредитите и фондовата борса. Скъсайте връзката между тези две неща и не ги слагайте в едно изречение. Така ще е по-добре за вас!

**Представям ви най-детайлния видео курс за начинаещи инвеститори: „Как да инвестирам като нищо не разбирам?„. Този курс ви дава ключови основни знания за това как работи фондовата борса и активите, които се предлагат там. Ще разберете фундаментално всичко за инвестициите!

***Представям ви практичния курс, който ще ви помогне да изградите своя инвестиционен портфейл от нулата: „Как да изградим НАШЕТО инвестиционно портфолио?“. Този курс ще ви даде знанията, уменията и инструментите, с помощта на които ще създадете своето инвестиционно портфолио и ще може да го поддържате през целия си живот!

***Представям ви първата си книга: „Силата на Дивидентите“, която идва с видео курс и калкулатор. Това е един цялостен наръчник по инвестиране в дивидентни компании.

***Представям ви и втората си книга: „Силата на ETF“, която дава полезни работещи знания за борсово търгуваните фондове на достъпен и разбираем език и идва със списък с ETF-и за нас като европейски граждани и чеклист за бърз анализ на ETF-и.

Aко искате да станете ПРО в инвестирането в активи и в инвестирането в стойност, то определено хвърлете едно око на продуктите и услугите, които предлагам. Те са изцяло практически насочени и вече работят за стотици хора в България, просто защото дават реални и работещи решения.

- Видео курс: Как да намираме подценени компании?

- Видео курс: Как да избираме дивидентни компании?

- Видео курс: Как да инвестираме в ETF?

- ИНВЕСТИРАЙ СAM – Цялостен курс по инвестиране

Angelov Dimitar Community е затвореното ни общество от инвеститори, където НЕ СЕ дават инвестиционни съвети и на дневна база с изцяло информационна цел анализираме различни инвестиционни възможности, имаме си платформа за анализ, която си е само наша и всеки може да допринесе за доразвиването на тази платформа, която дава всичко необходимо за един стойностен анализ на която и да е компания от фондовата борса.

Правим си срещи на живо всяка седмица в ZOOM, имаме запис на всички срещи, обучаваме се на различни теми, имаме workshop-ове, имаме тонове информация в нашия DISCORD сървър, готови портфолиа, тестваме различни стратегии на инвестиране с информационна и тестова цел.

Ако искате да се присъедините, със сигурност няма да съжалявате!

Цената на Angelov Dimitar Community ще е винаги подценена, бъдете сигурни в това!

Абонирай се за Angelov Dimitar Community – Абонамент

Ако имате въпроси относно услугите и продуктите, запишете си една безплатна 15 минутна информативна консултация с мен по телефона и ще обсъдим това, което ви интересува.

БЕЗПЛАТНА ИНФОРМАТИВНА КОНСУЛТАЦИЯ

2 коментара

Калоян

Благодаря за представените гледни точки, Димитър.

Аз лично спрях да правя DCA на S&P500 преди около месец, тъй като смятам че цената е прекалено надута (към момента на пубиликуване на тази статия). Очаквам сериозна корекция в следващите 12 месеца (15% или повече) и през това време ще събирам кеш.

Също така, бих изтеглил потребителски кредит за да напазарувам добро количество дялове от S&P500 ETF. Като служител на голяма фирма имам преференции към някои банки и мога да изтегля потребителски кредит с 4,5% лихва + ГПР (и без никакви съпътстващи такси). Не мисля че в момента това е рисково, тъй като очакванията са лихвите да падат. В еврозоната това вече е факт, а се очаква ние да се присъединим скоро.

Спрямо мен и моята ситуация и с оглед на следните неща смятам че тази маневра си струва:

1. Имам голям инвестиционен хоризонт за този актив (25-30г)

2. S&P500 е една от най-сигурните инвестиции в дългосрочен план и високо диферсифицирана

3. Лихвите по кредитите се очаква да падат и мога да изтеглят кредит с добър лихвен процент

4. Мнението на всички анализатори е че цената е прекалено надута и се очаква голяма корекция

5. Вноската по кредита ще я наглася така че да е колкото по принцип си заделям всеки месец за закпуване на активи

6. Изтегления кредит ще е в разумен размер (спрямо моите доходи)и не би могъл да ме притесни финансово

7. Имам авариен фонд

Тъй като не съм рисков типаж, смятам че това е възможно от най-безрисковия вариант за закупуване на активи с кредит. В най-лошия случай ще съм на 0 или на малка загуба, но само краткосрочно (3-4г макс). Дългосрочно пак печеля.

Между другото, едно от нещата които си мисля напоследък, е че тези графики показващи дълги исторически стагнации като този от 2000-2010 или Голямата Депресия в САЩ от миналия век са малко нерелевантни и не биха се повторили (освен при някакви глобални катаклизми, но това е малко вероятно и аз няма да съм единствения губещ).

Света е много по-различен днес, много по динамичен и всичко се слува много бързо. По време на Голямата Депресия колко хора се търгували на стоковите борси? По онова време не всички са имали достъп до образование, ток и течаща вода, а по улиците са се движели каруци. За да пътуваш до друг контиент се качваш на кораб, новините са се разпространявали с вестници, хората са си комуникирали с писма по пощата и картички.

А периода от 2000-2010? Това е преди ерата на смарт телефоните и мобилния интернет и когато брокерите все още са имали високи такси, fractional shares не са се предлагали от всички и са имали изисквания за минимални order-и. Сега вече всеки може да извади телефона си и да купи fractional share за 1$ докато си пие кафето. Смятам, че възстановяването на пазарите в бъдеще ще бъде много по-бързо поради по-вискоата динамика на живота, технологиите и достъпността на хората да търгуват.

Димитър Ангелов

Едно от най-опасните неща, които може да си помисли всеки един инвеститор е, че този път е различно 🙂 Времето е различно, да, така е, но и 1929 е било едно, след това 60-те години е било съвсем друго, след това 80-те години друго и вече през милениума съвсем друго. Така че, светът за последните 100 години се е развивал постоянно. Но това не е попречило на пазарите да имат 10-15 годишни дупки. След 20 години ще е всичко по-развито от сега и както казваш, че всеки може да купува с по $1, точно това е може би катализаторът, който ще надуе пазарите толкова много, че неминуемо ще настъпи по-сериозен спад до няколко години. Но може и да не настъпи 🙂 Затова, DCA без изобщо да мислиш и гледаш цената. Що се отнася до кредитите, всеки сам преценя за себе си. Аз лично никога не бих изтеглил кредит, за да инвестирам в каквото и да било на фондовата борса. А ако си на 100% сигурен, че ще се случи корекция и дори можеш да кажеш кога, може направо да набухаш call опции на индекса и ще спечелиш много повече. За съжаление обаче, такива прогнози няма как да бъдат приети.