Ако имаш американски акции и утре недай си боже гушнеш букета, твоите наследници ще трябва да платят до 40% данък смърт!

И този данък не е само върху печалбата, а върху стойността на активите! Знам, звучи стряскащо и действително е такова, но в тази статия ще покажа, че няма нищо страшно, когато знаеш какво правиш!

Не искам да плаша никого, а искам да дам решение, а такова има, просто прочетете цялата статия. И преди да започна, имайте предвид, че това не е данъчен съвет, аз не съм експерт, не твърдя, че информацията от тази статия е най-достоверната, която ще намерите, просто споделям какво разбирам аз, четейки законите, както и какво сме коментирали с хората в Angelov Dimitar Community. Защото, както това съдържание, така и много минали статии и видеа са породени именно от въпроси на хора в нашата затворена общност.

И тук е моментът да благодаря на Станислава Кертова от taxwizzard.net, която е част от Angelov Dimitar Community и за пореден път допринесе с източници на информация и обяснения от нея на достъпен език.

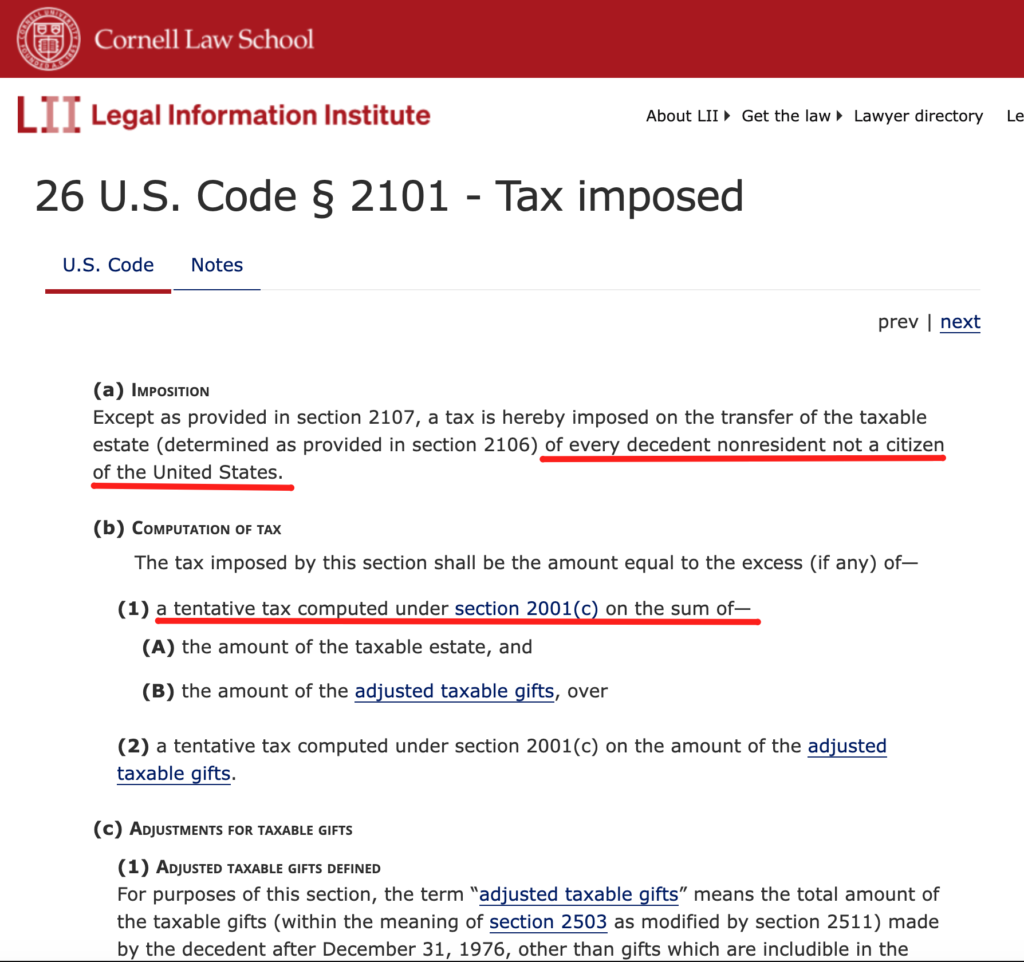

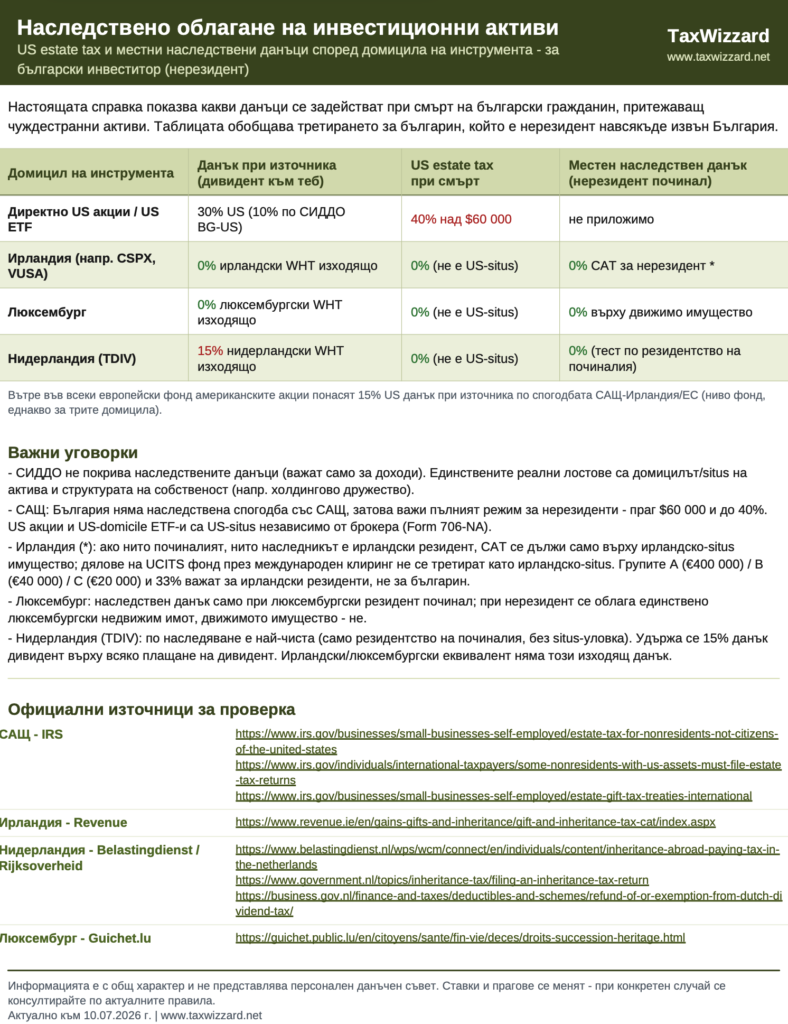

Първо започвам с някои основни неща, за да ви доуплаша, а после ще навляза в детайли, евентуално, за да ви поузпокоя. Трябва да знаем, че дължим данък за смъртта в САЩ, така нареченият US Estate Tax, ако имаме американски активи за над $60 000 (към момента на създаване на това съдържание – 11 юли 2026 година). Ако сме под този праг, не възниква такова данъчно задължение.

Този данък е приложим за нерезиденти на САЩ, каквито сме ние от България и се отнася за US-SITUS активи, т.е. за акции, които са американски, там се намират компаниите и там са регистрирани. Няма значение през коя борса сме ги купували, през какъв брокер. Ако сме български граждани и не сме американски такива, както и не сме резиденти на САЩ, този данък за наследство ще бъде приложен за активи, които се намират на територията на САЩ.

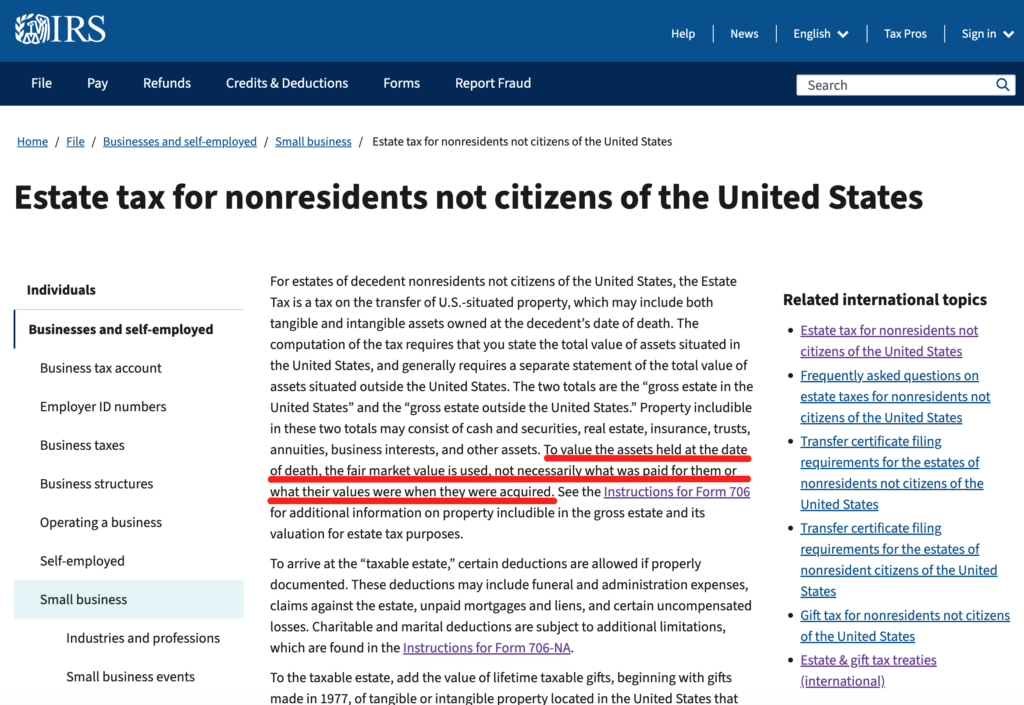

Под американски активи се има предвид акции, облигации, имоти и други материални активи. Тук ще обърнем внимание най-вече на акциите, разбира се. Много важното още веднъж да се разбере е, че данък дължим върху цялата сума на активите ни според тяхната справедлива пазарна стойност, а не само върху печалбата, която сме генерирали от нашата инвестиция и това си го пишат самите данъчни служби в САЩ, а именно IRS. С тях шега не бива, нали знаете 😉

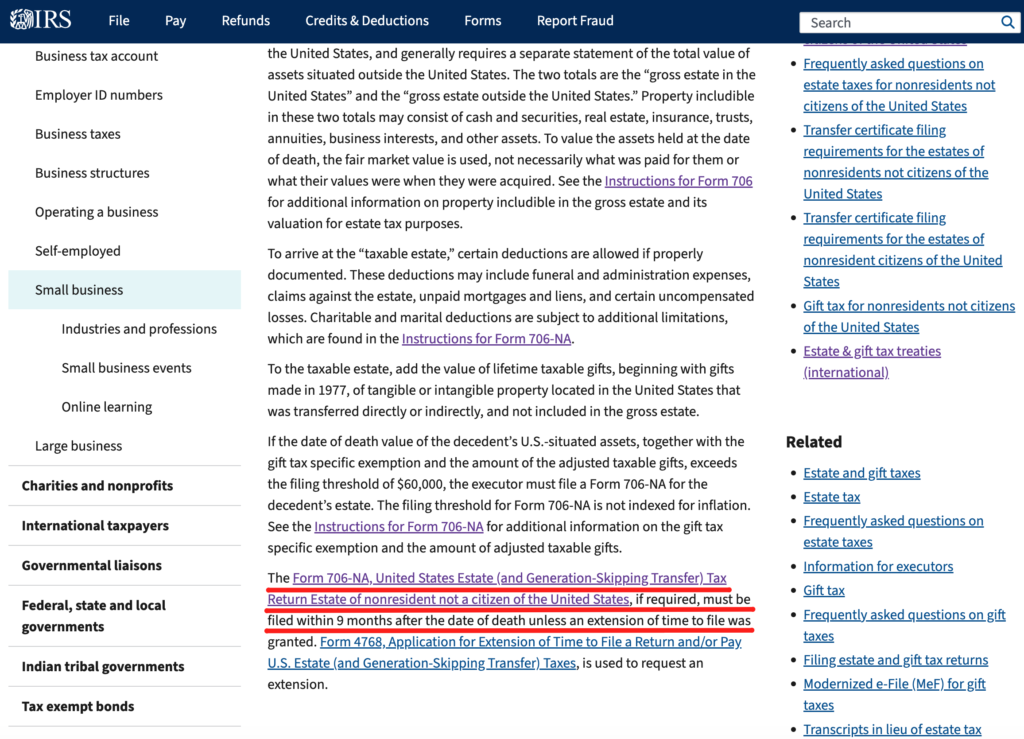

Сега да се върнем на прага, над който реално дължим данък наследство в САЩ. Накратко, ако ние сега имаме американски акции за над $60 000 и нещо се случи с нас, нашите наследници ще трябва да подават специални документи (Form 706-NA) до 9 месеца след смъртта ни и да платят данък.

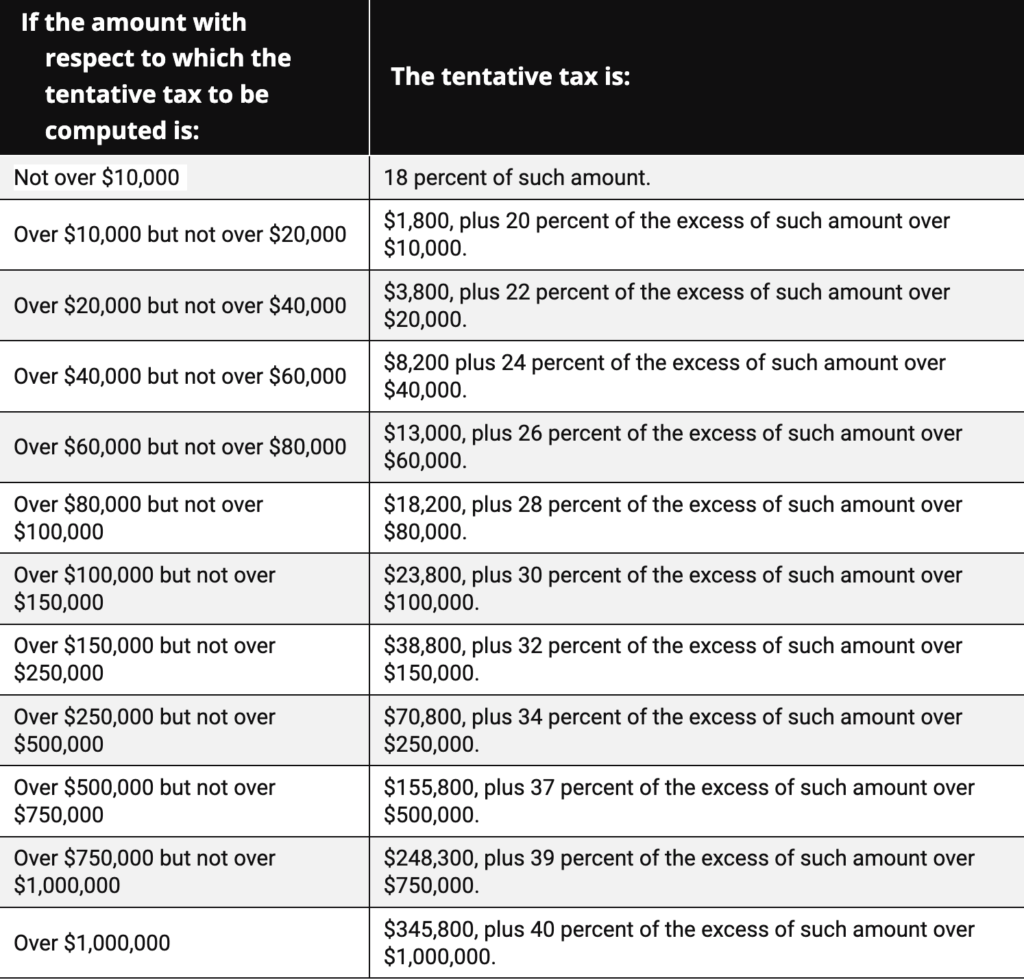

US estate tax не е фиксиран на 40%. Той се изчислява по прогресивна скала, която започва от 18% и стига до 40% за сумата над $1,000,000. Тази таблица е за американски граждани, но същата се използва и за неамерикански граждани, както е описано по-долу в документа.

Още по-неприятната част е, че принципно този тип данъци се водят като данъци по наследство, т.е. по прехвърляне на активи и това означава, че данъкът ще се дължи предварително.

Ако наследяваме $1 000 000, ще е нужно да платим данъка и тогава да ни прехвърлят милиона. Това не мога да го твърдя със сигурност, но вече трябва да се изговори с брокера дали има възможност да се продадат активите и оттам да се приспадне данъка. Принципно не би трябвало да е възможно, тъй като акаунтите на починалите хора се замръзяват до уточняване на наследствените процедури.

Има възможност за удължаване на периода и над 9 месеца, ако нямаме парите за данъка, ако например трябва да намерим външно финансиране. Ако теглим заем, платим данъка, после разпродадем целия или част от портфейла, може да изплатим заема, разбира се, такава е логиката, но когато говорим за много пари за наследяване, говорим и за много голям заем, който ще трябва да бъде взет, което само по себе си няма как да е лесно.

След малко ще стигнем и до решенията, които ви позволяват да не стигате до такива ситуации.

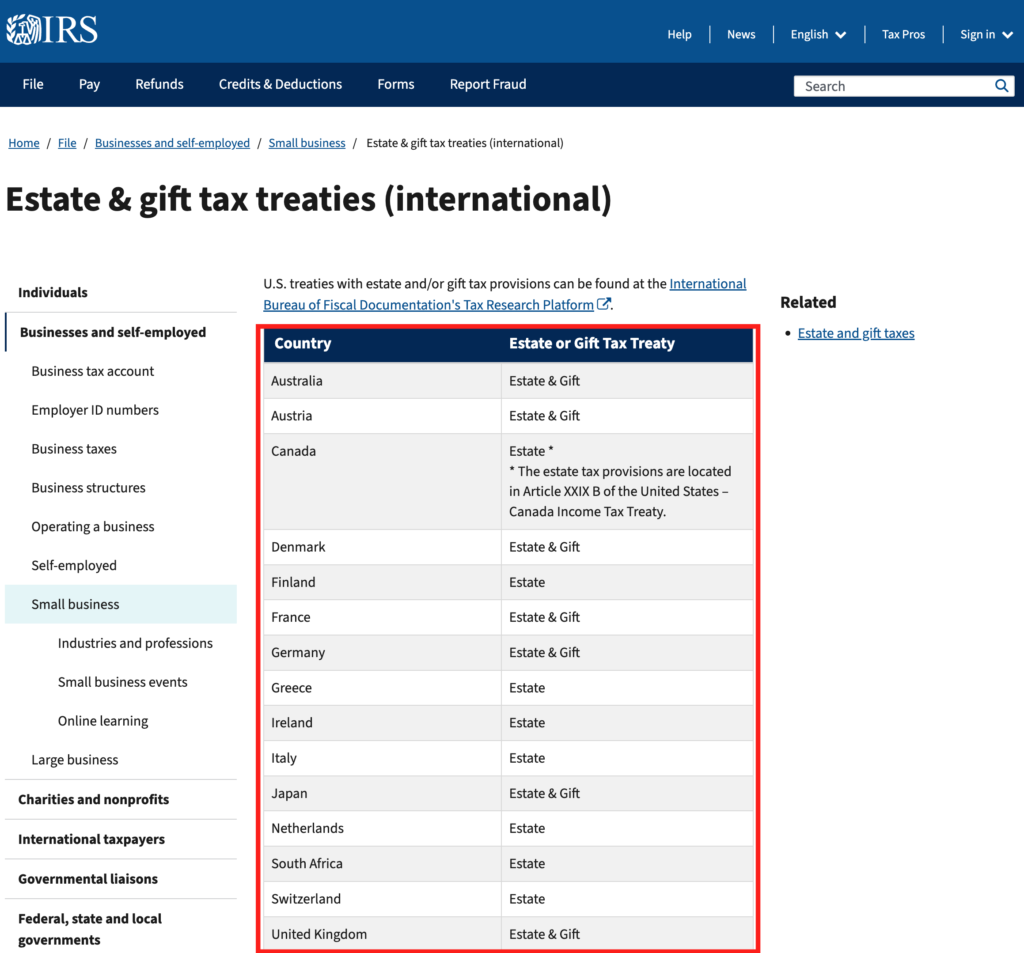

Някои държави имат данъчна спогодба със САЩ относно наследяването на US-SITUS активи. България обаче не е сред тези държави и тук не е редно да намесваме СИДДО, защото тази спогодба е валидна само за дивидентите, които получаваме от американски дружества, няма общо с данъци и наследство.

Минаваме сега на брокерите и защо те не решават проблема. При наследственото облагане е важен домицилът/произходът на самия актив, не толкова къде е брокерът.

Ако държиш директно Apple през IBKR Ireland, активът пак е акция на американска компания, т.е. US-situs asset. Ако си го купил от европейска борса, това нищо не променя, активът пак е US-situs asset.

Ако държиш VOO, SPY, QQQ или друг ETF, регистриран в САЩ, това също обикновено се третира като американски актив.

Но ако държиш UCITS ETF, регистриран в Ирландия или Нидерландия, ситуацията е различна. Тогава ти не притежаваш директно американските акции. Ти притежаваш дял във фонд, който е регистриран извън САЩ.

Това е и първото генерално решение за повечето инвеститори, които искат да имат експозиция към американския пазар. Просто си избирате UCITS ETF, който е регистриран в Ирландия, където са регистрирани и повечето ETF-и и именно така избягвате американската данъчна тежест при наследяване на активи.

При ирландски UCITS ETF логиката е следната:

Спрямо САЩ:

не държиш директно американски акции, а дял в ирландски фонд. Затова фондът не е US-situs актив за теб като инвеститор.

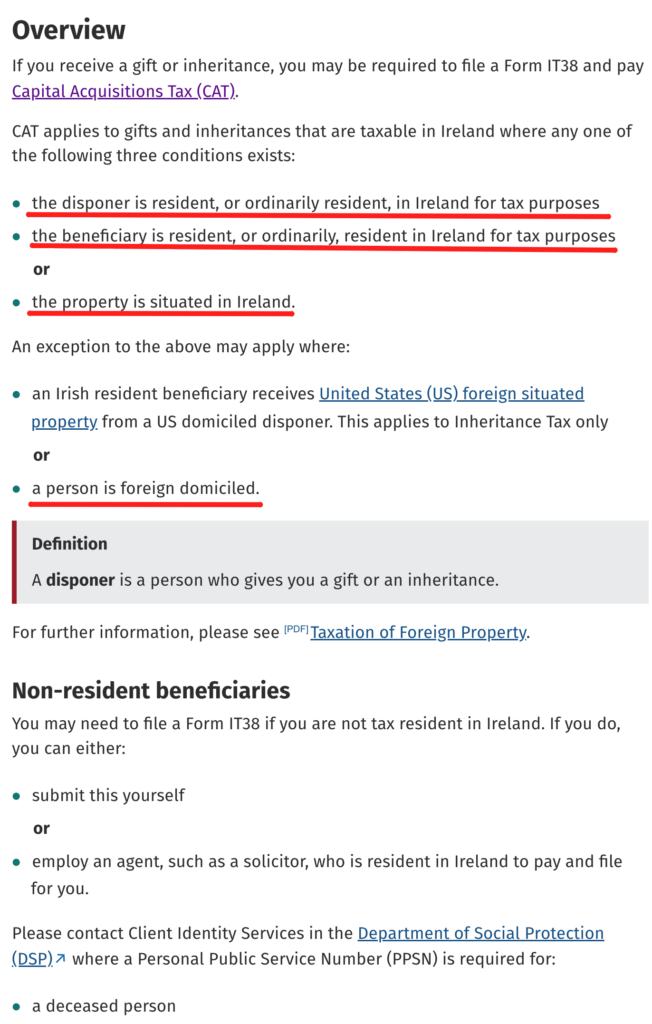

Спрямо Ирландия:

трябва да се гледа дали възниква ирландски Capital Acquisitions Tax — CAT, тоест данък върху подаръци и наследства.

Практическият извод за масовия български инвеститор е, че ако нито починалият, нито наследниците са ирландски резиденти, и ако дяловете се държат през международен брокер/клирингова система, обикновено не се стига до ирландски наследствен данък върху UCITS ETF-а.

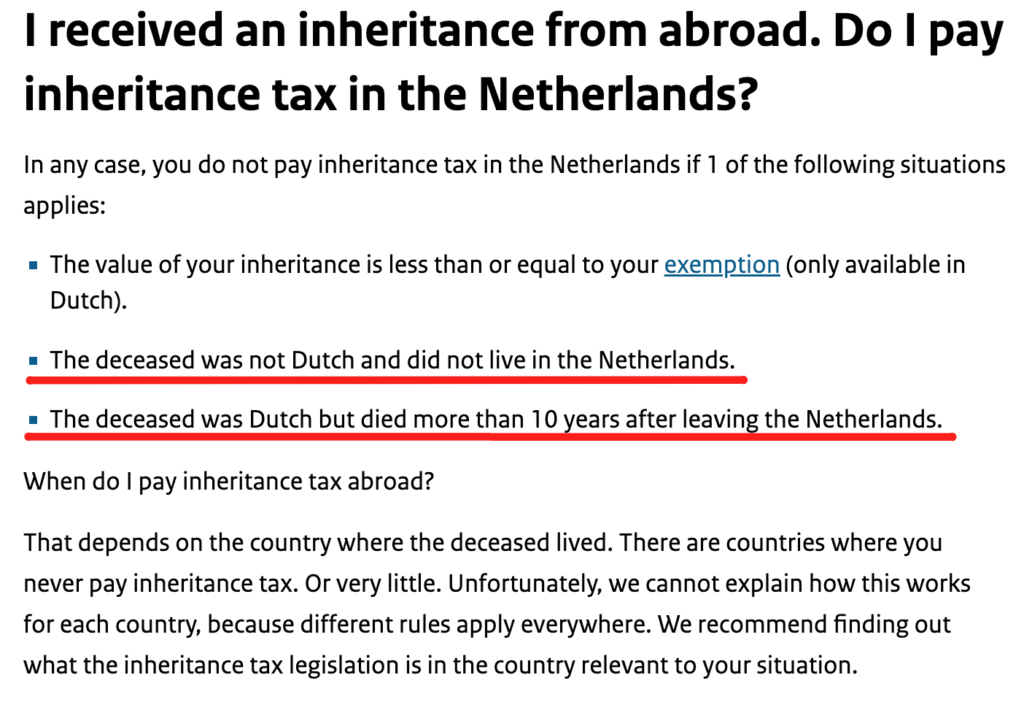

Много хора инвестират в един конкретен нидерландски ETF и ще започнат да валят въпроси как стои въпроса при него. Бързам да отговоря преди да е започнал дъждът 🙂

При Нидерландия наследственото правило изглежда още по-просто. Официалната страница на Belastingdienst казва, че не се плаща наследствен данък в Нидерландия, ако починалият не е бил нидерландец и не е живял в Нидерландия.

Ако използваме Interactive Brokers от България и настъпи смърт, нашите наследници ще трябва да се свържат с брокера и да следват инструкциите, които принципно са стандартни, но отнема време да се подготвят и изпратят документите.

Затова е редно да запознаем нашите наследници с това какви активи имаме и в кои брокери. За Interactive Brokers се изпраща имейл от наследниците до estateprocessing@interactivebrokers.com

Може естествено да се свържат и по телефона, както и на лайв чат в платформата, но при всички положения ще трябва да се изпрати имейл, такъв е официалният път и там вече след това трябва да се следват инструкциите и да се изпратят нужните документи.

Аз не съм преминавал през тази процедура, както и никой не пожела да се прежали от Angelov Dimitar Community и да я премине 🙂

Аko имаме JOINT account в брокера, добре е да имаме предвид, че това намалява административния път по наследяване, ако единият от 2-мата в джойнт акаунта почине, но не премахва данъчното задължение за us-situs активи над $60 000.

Има вариант, при който, ако може да докажете, че примерно 50/50 двамата сте внасяли пари и сте купували активи, ако имате $120 000 натрупани в американски акции или ETF, на всеки се пада по $60 000, но не бива да разчитаме само на това.

След малко ще видим и какво е БАШ решението на тези проблеми с тези $60 000…

Редно е все пак да споменем и нашата родина с нейните закони към момента. След като избегнем US estate tax чрез UCITS ETF, остава въпросът за България. В типичния случай, когато наследници са съпруг/съпруга и деца, българският наследствен данък обикновено е 0%. По други наследствени линии може да има малки такси и данъци, но това всеки може сам да провери.

И сега, какво да правим в крайна сметка, ако имаме акции за над $60 000 в САЩ? Има няколко решения и всеки ще прецени за себе си.

Първото решение е не да не инвестираме в американски акции, а просто да ги държим постоянно под прага от $60 000. Инвестираме си в ирландските ETF-и, които следят американски индекси, а индивидуалните акции, когато минат прага от $60 000, просто продаваме част от тях, тримваме си позицията и парите от продажбата инвестираме отново обратно в ирландските или пък други ETF-и. Така винаги стоим в границата от $60 000.

Второто решение е да си отворим фирма. При фирмата, вече нямаме притеснение за прага от $60 000. Идеята е, че вместо ти лично да държиш американски акции, българско дружество държи акциите, а наследниците наследяват дялове от българското дружество. Чиста работа.

Това определено има смисъл при по-големи портфейли, които държат индивидуални акции, но идва с разходи за счетоводство, които всеки трябва да си калкулира и да види дали му излиза сметката.

Да инвестираш чрез фирма определено си заслужава, тъй като ти дава възможност да използваш опции, да продаваш по-често, не че аз го правя, но така не дължиш данък печалба, който иначе дължиш като физическо лице, защото законодателството в България към момента гласи, че продажбата на регулирани пазари е освободена от данък върху печалбата и при фирмите под регулирани пазари влизат вече и NYSE и NASDAQ, както и други световни борси. Това е моят прочит още веднъж, не е данъчен съвет, може да не съм прав.

За мен лично истинската сила на това да имаш фирма е именно наследяването. Като инвестираш повечко пари и с годините се натрупат и не искаш да оставиш всичко на децата си или там, който ще те наследи след като теб вече те няма, ами вместо това искаш инвестициите ти да бъдат използвани за някаква кауза, да оставиш нещо истинско след себе си, инвестирането с фирма е решението.

Но да кажем, че за повечето хора, които искат да оставят всичко на децата си :), е просто удачно да си имат обикновен акаунт или JOINT акаунт със съпруга или съпругата си и да използват акциите като допълнение към портфейла, както и повечето хора точно така правят и като наближат 60 бона в долари, продават малко, с парите купуват някой ЕТФ от Ирландия и ето как няма нищо страшно от този данък, с който някои хора са се наплашили, че ще им вземат половината пари 🙂

Надявам се това съдържание да ви беше полезно, споделям и една прегледна таблица от Станислава Кертова от taxwizzard.net, за да си я закачите в рамка 🙂

Още веднъж благодаря на всички от Angelov Dimitar Community, които правят така, че такова съдържание да вижда бял свят!

Запишете се за безплатен седмичен бюлетин: https://angelovdimitar.com/newsletter/

📽️Разгледайте моите видео курсове:

🔥Вижте цялостното обучение по инвестиране „Инвестирай САМ!“:

📚Разгледайте моите книги: