Много често попадам на мнения из социалните мрежи, в които „експерти“ подигравателно съветват начинаещите инвеститори да не се захващат изобщо с инвестиции, ако нямат достатъчно пари и те твърдят, че за да има смисъл от инвестирането, трябва да отделим голяма сума. Доста често тези „разбирачи“ (в кавички) стават и арогантни, а знаем какво е арогантността, това е голямо его, почти никакво знание + невежество. Имайте предвид, че доста от тези форумни тролове дори нямат и 1 лв инвестиран на фондовата борса, а иначе се пишат големи специалисти.

Това просто не е вярно, многократно съм засягал тази тема, доказвал съм, че да НЕ инвестираш е най-грешното, което можем да направим и с тази статия искам да споделя няколко начина от моята практика с много начинаещи инвеститори и как намираме начин да оптимизираме инвестициите им, колкото и малки да са те.

Съдържание

Сигурната загуба

Едно от най-сигурните неща е, че ако НЕ инвестираме част от доходите си, то ние губим. И губим на 100%. Това се дължи на текущата монетарна политика по целия свят, в която се взема решение за печатане на пари просто ей така. Манипулират се лихвени проценти и всичко се нагажда така, че да е контролируемо от централните банки и правителствата, които стоят зад тях.

Е, щом от централните банки могат да печатат пари, да ги създават ей така от нищото, какъв е смисълът изобщо да спестяваме пари? При всяко печатане те обезценяват парите ни. Затова в момента виждаме и толкова голяма инфлация, далеч над здравословната за икономиките.

Получава се така, че колкото повече спестяваме, с толкова по-голям обем пари ще разполагаме и… толкова повече ще загубим, когато пуснат принтера отново и започнат да „стимулират“ икономиката, да инжектират прясно напечатани пари, които се вливат в ежедневието ни и просто започваме да плащаме по-скъпо за всичко.

Така че, определено едно от най-рисковите действия, които можем да предприемем, е да НЕ инвестираме. Инвестирането в активи е доказано най-добрият и ефективен начин да се предпазим от съвременната абсурдна монетарна система. И това се затвърждава постоянно. Затвърждава се и в момента с 40 годишния рекорд при инфлацията.

Много хора, които са живели през 90-те години в България и са били на съзнателна възраст, работещи хора, изкарващи доходи, могат да потвърдят например какво се случи тогава и как за кратък период парите изгубиха стойността си. И какво правим, ако имаме много спестени от тях? Ами търпим последствията. От богати ставаме бедни, за една нощ и то. И няма виновен за това. Защото, когато централните банки печатат пари, това е законно. Когато аз тръгна да печатам пари, със сигурност ще вляза в затвора.

Сигурната печалба

Независимо за каква точно инвестиция става въпрос – дали на фондовата борса, дали в недвижими имоти или пък в нещо друго, печалбата ни, ако естествено подходим сериозно, а не по хазартен начин, ни е в кърпа вързана. Защо е така?

Защото, имайки определена сума пари, ние можем да сме сигурни, че тяхната функция е да се обезценяват до безкрай. И колкото повече ги държим, толкова по-малко ще струват тези пари. Покупателната им способност ще се изпарява всяка година.

Инвестирайки ги в активи обаче, закупувайки някакви активи с тях, ние остойностяваме тези пари. И се получава така, че с нещо фалшиво, каквито са парите в момента, с нещо от въздуха, ние закупуваме нещо, което вместо да намалява стойността си, то ще я увеличава. Доста е просто, нали? 🙂

Е, не е чак толкова просто. Теоретично да, но на практика не. Важно е да изберем такива активи, които ще покачват стойността си с времето. И подбирането на такива активи, не е като да отидеш в магазина и да си купиш нещо. Ето затова трябва да подходим внимателно и отговорно, а не да бутаме пари в поредната криптовалута, която е следващият „Биткойн“ и да се мислим за инвеститори и че няма да изгубим парите си.

Условностите са много, но с информацията, която вече имаме и която ни залива отвсякъде, можем съвсем спокойно да намерим удачните за нас активи, в които да инвестираме и по този начин да предпазим парите си от обезценяването, което ще ги споходи така или иначе, и на всичкото отгоре, вероятността да увеличим първоначалната си сума напред през годините е много голяма, дори в някои случаи е неизбежна 🙂

Информацията – най-ценното и най-подвеждащото нещо днес.

Преди малко споменахме информацията, която в действителност ни залива в днешно време отвсякъде. Лошото обаче в случая е, че по-големият обем от информация е подвеждаща, невярна, обслужваща нечии интереси. И за един начинаещ инвеститор това е голям проблем.

Тук съветът ми към всички начинаещи е първо да се научат да филтрират информацията, която получават, да я селектират и чак тогава да я усвояват. И самото усвояване трябва да става поетапно, а не наведнъж.

Един от проблемите на съвременното общество, особено при по-младите в момента е, че те искат всичко тук и сега. Трябва да разберем, че някои неща изискват време. Усвояването на правилната информация е едно от тях. Не бързайте и не бъдете нетърпеливи с парите си. Намерете правилните инвестиции за вас. Не купувайте нещо, само защото някой във фейсбук е постнал скрийншот от акаунта си и показва колко е спечелил.

Имам малко пари. Не искам да ги губя. Как да ги инвестирам?

Добре, стигнали сме сами до извода, че наистина е време и трябва да инвестираме част от парите си. Първо, за да сме спокойни, трябва тези пари да са отредени за инвестиция. Трябва да можем чисто психически да понесем волатилността на пазарите, ако смятаме да се насочим към фондовата борса. Трябва да можем да прежалим тези пари за определен период напред. И затова е задължително да имаме авариен фонд, който да покрива разходите ни за няколко месеца и също, парите за инвестиция в никакъв случай не трябва да са парите за наема, парите ни за транспорт или който и да е друг ежедневен или ежемесечен разход.

Ако не можете да отделите пари за инвестиране, помислете си пак дали не можете 🙂 Определено прочетете статията ми Автоматичен Милионер, в която споделям как можем да намерим пари за инвестиция ей така от нищото и как постоянството ни може да ни направи милионери.

В днешно време имаме толкова много възможности да започнем да инвестираме. Можем да го направим с малко пари, в различни активи, за период, който ние си изберем и то без такси, без комисионни, без никакви затруднения.

Ако разполагате с 50 лв на месец или със 100 лв на месец, това не е проблем. Сумата е достатъчна, за да започнете, а и да продължите. По-добре тази сума да бъде инвестирана, отколкото спестена, това вече го затвърдихме.

За инвестиции на фондовата борса, трябва да изберете брокер, който е с ниски или нулеви комисионни. По този начин разходът ви от покупката на активи е много малък. Буквално допреди 2-3 години нямаше такива възможности каквито има днес. Нямаше брокери без комисионни. И ако искахме да инвестираме 100 лв, то трябваше да заплатим минимум 10 лв или 20 лв комисионна. И това означава, че за активи на стойност 100 лв, ние трябваше да похарчим 120 лв. По този начин още отначало тръгваме на минус и то на сериозен минус – 20%. Но това е в миналото. И ние трябва да се възползваме от възможностите, които имаме сега.

Един брокер, който е подходящ за начинаещи инвеститори е Trading 212. Там няма комисионнии и може да се закупуват части от дялове на акции и ETF-и (fractional shares). По този начин ние нямаме ограничението, което имахме до скоро, а именно да закупуваме по минимум 1 дял от съответния актив.

Сега имаме възможността да си направим добро дългосрочно портфолио от различни активи. Не е нужно да се ограничаваме в избора си на активи. Наистина можем да притежаваме много от тях и то без комисионни, без такси, без нищо скрито.

Вие може да получите дори и една безплатна акция от Trading 212, ако се регистрирате от ето този линк: https://bit.ly/37qCIAi и депозирате минимална сума. Регистрацията е напълно безплатна, използвайте и код 11QRtaaR3D, въведете го при регистрацията, за да бъдете сигурни, че ще получите безплатната акция. Повече детайли може да намерите ТУК,

Ако харесате някой друг брокер, някой по-голям, с по-голяма история и повече наличности на активи, няма проблем, 100-те лв могат да бъдат оползотворени и с такъв брокер, който взима комисионни за всяка сделка. Просто трябва да направим план как да инвестираме парите си, за да не изяват комисионните голяма част от бъдещата ни печалба.

Interactive Brokers е може би един от най-удачните и силни брокери в света. Аз го използвам от години и съм доволен от платформите, с които разполага и активите, които мога да закупувам оттам. Прегледайте подробната ми статия или видео по темата: Interactive Brokers – брокер номер 1

Схемата на инвестиране, която може да изберете при брокерите, които удържат комисионни, е просто да инвестирате не всеки месец, а да събирате парите, да ги акумулирате в акаунта си, и да ги инвестирате да речем веднъж на 3 месеца. Или веднъж на 6 месеца.

По този начин, ако за инвестиция от 100 лв заплатите 3 лв комисионна, то това ще означава, че стартирате с 3% назад, защото 3 лв от 100 лв са точно 3%. Ако обаче инвестирате 300 лв наведнъж, то вие ще заплатите същата комисионна от 3 лв и тук вече процентът, който представлява комисионната от стойността на сделката ни е 3 пъти по-малко.

Обръщам детайлно внимание на риска при високите комисионни в статията ми по темата: Рискът на високите комисионни

Ето така може да инвестирате парите си. Правите си акаунт за няколко минути, превеждате от дебитна или кредитна карта или пък пускате банков превод и до няколко минути или на следващия ден парите са в акаунта ви, готови да бъдат инвестирани в активи. Наистина в момента е изключително лесно да се извърши тази операция.

В какво да инвестирам?

Отначало може да изберете доказани активи, които са давали добра възвръщаемост назад във времето, десетки години назад във времето и има ясни перспективи, че ще продължат да го правят. Инвестицията в ETF-и е може би една от най-удачните, която всеки начинаещ инвеститор може да направи.

ETF, който копира индекса S&P 500 да речем изглежда като супер удачен вариант за дългосрочна инвестиция, тъй като чрез него получаваме експозиция към 500 от най-добрите компании в САЩ.

А става и за пенсиониране :). Ето го и доказателството:

Естествено, ако искате да станете добри, успешни дългосрочни инвеститори, които не само предпазват парите си от инфлация, а и ги увеличават многократно, определено инвестиция в индивидуални компании би ви донесла успех, но само при условие, че знаете в какво инвестирате, знаете как да проучите компаниите, по какви параметри да ги сравните и най-важното – знаете как да намерите тяхната справедлива цена. Споделям всичко, което аз правя и как аз намирам подценени компании в двата ми подробни практичекси насочени видео курса:

Как да намираме подценени компании?

Как да избираме дивидентни компании?

Колко ще спечеля?

Любим въпрос на всеки, който сега започва. Какво да очаквам и какво в крайна сметка ще спечеля, ако инвестирам? Първо, трябва да разберем, че основният фокус не трябва да ни е точно печалбата, а това, че ще притежаваме активи и по този начин парите ни ще бъдат предпазени от инфлацията.

Ако сме инвестирали еднократно, печалбата ни зависи много от това в какво сме инвестирали, за какъв период, на какви нива е бил пазарът, когато сме инвестирали. Най-препоръчваната стратегия на инвестиране за начинаещи инвеститори с малко пари, е Dollar Cost Average стратегията, която ни дава възможността да инвестираме в активи на месечна база например, като по този начин постигаме една постоянно добра средна цена на самите активи. Това е и начинът, който прави смислено инвестирането с малки суми. Просто караме парите да заработват за нас.

Ако разполагате със 100 лв на месец, толкова може да спестите, още веднъж, инвестирайте ги. Ще видите, че колкото по-дългосрочно го правите, толкова по-голям смисъл ще виждате. Чували сте приказката „Капка по капка – вир.“ Важи за инвестициите, когато те са добре подбрани и е проявено постоянство от наша страна.

И все пак, нека говорим с цифри. Най-добрият начин да разберем какво ще изкараме, е като просто сметнем, няма друг начин всъщност. Така че, вадете калкулаторите и да започваме да смятаме…

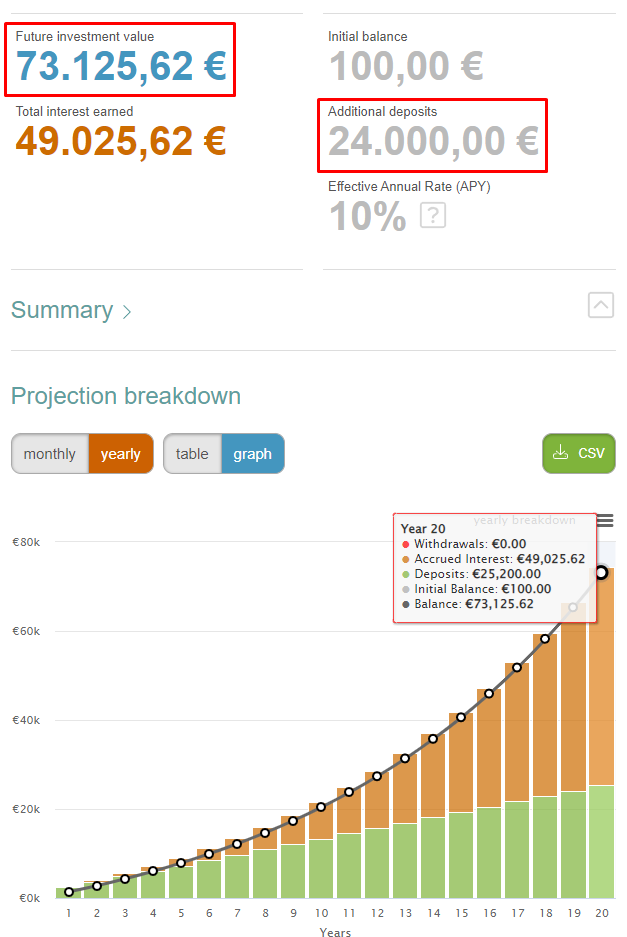

Ако предположим, че инвестираме в актив като S&P 500, който доказано дава по около 10% средно на година за дългосрочен период, то за 20 години, с по 100 лв на месец, ето какво получаваме накрая:

Оказва се, че за периода от 20 години, ние сме инвестирали общо 24 000 лв. Да, това са онези 100 лв на месец. Посъбрали са се, нали :). А ясно можем да видим как всъщност нашите 24 000 лв са се превърнали в 73 000 лв. Не само, че не са се обезценили, а дори са се утроили. Ако ги оставим още, ей така за пенсия, след още 10 години тези пари ще станат много повече. И това с по 100 лв на месец. Е, още ли някой смята, че трябва да имаш много пари, за да инвестираш на фондовата борса? Този мит е разбит!

Колко ще загубя, ако не инвестирам?

Ще загубим много, може и цялата покупателна способност на парите си, особено ако попаднем в ситуация стил 90-те години в България. Но дори и да не попаднем, трябва да знаем, че функцията на парите е винаги стойността им да отива към 0 и никога в обратния вариант.

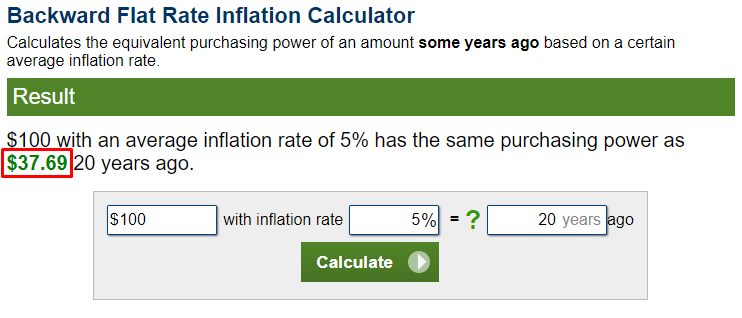

Можем да използваме един удобен и бърз калкулатор от сайта calculator.net, чрез който можем да си сметнем колко ще се обезценят парите ни, ако просто ги държим.

Нашите 100 лв сега, ще струват 37 лв след 20 години при постоянен процент на инфлация от 5%. Защо 5% ли? Ами защото официалните данни за инфлацията, които ни показват, всъщност са си точно такива, официални и до голяма степен лъжовни, тъй като често те не включват 2 основни параметъра, които влияят на нас като консуматори и това са параметрите храна и енергия, които потребяваме на дневна база. Това са най-големите ни разходи. И точно затова реалната инфлация, която е добре да отчетем е поне двойна от официалната, в доста случаи дори тройна и четворна в зависимост от това какви консуматори сме ние. Но за сметките на този калкулатор аз съм предположил, че официалната инфлация ще се движи в границите 2-2.5% и точно затова взимам двойна стойност, а именно 5%.

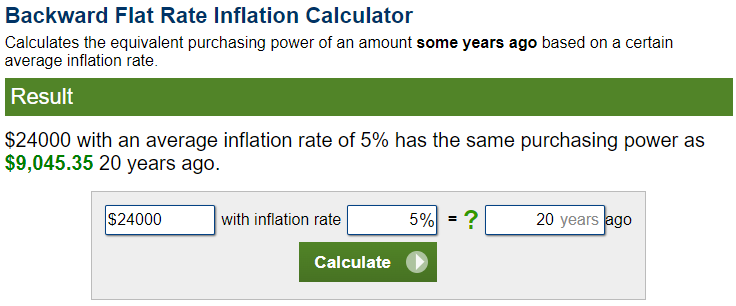

Е, още ли смятате, че има смисъл да спестявате? Ами ако спестите всички 24 000 лв за следващите 20 години? Какво ще може да си купите с тях? Ето колко ще струват те след 20 години – 9000 лв при нормални условия, а не с инфлация от 20% както е в момента в България. В момента, за 1 година при спестени 10 000 лв, 2000 лв от тях са изядени автоматично от инфлацията. Жалко, но това е самата истина. Сещате се какво се случва, когато този процес продължи няколко поредни години, както се очертава в близко бъдеще. Пълна загуба на покупателна способност.

Линк към калкулатора: https://www.calculator.net/inflation-calculator.html

Това е, приятели! Истината е, че губим, когато НЕ инвестираме. Видяхме, че е възможно да инвестираме с малко пари. Видяхме, че инфлацията изобщо вече не е НЕВИДИМ враг, както го описвахме допреди 2 години, а е съвсем ясен „душманин“, който изобщо даже вече не се крие зад ъгъла ами си разбива вратата, влиза вкъщи и краде от нас.

Благодаря ви, че прочетохте този материал и ще съм благодарен, ако го споделите с други хора в социалните мрежи.

***Представям ви най-детайлния видео курс за начинаещи инвеститори: „Как да инвестирам като нищо не разбирам?„. Този курс ви дава ключови основни знания за това как работи фондовата борса и активите, които се предлагат там. Ще разберете фундаментално всичко за инвестициите!

***Представям ви първата си книга: „Силата на Дивидентите“, която идва с видео курс и калкулатор. Това е един цялостен наръчник по инвестиране в дивидентни компании.

Aко искате да станете ПРО в инвестирането в активи и в инвестирането в стойност, то определено хвърлете едно око на продуктите и услугите, които предлагам. Те са изцяло практически насочени и вече работят за стотици хора в България, просто защото дават реални и работещи решения.

- Видео курс: Как да намираме подценени компании?

- Видео курс: Как да избираме дивидентни компании?

- Видео курс: Как да инвестираме в ETF?

- ИНВЕСТИРАЙ СAM – Цялостен курс по инвестиране

Angelov Dimitar Community е затвореното ни общество от инвеститори, където НЕ СЕ дават инвестиционни съвети и на дневна база с изцяло информационна цел анализираме различни инвестиционни възможности, имаме си платформа за анализ, която си е само наша и всеки може да допринесе за доразвиването на тази платформа, която дава всичко необходимо за един стойностен анализ на която и да е компания от фондовата борса.

Правим си срещи на живо всяка седмица в ZOOM, имаме запис на всички срещи, обучаваме се на различни теми, имаме workshop-ове, имаме тонове информация в нашия DISCORD сървър, готови портфолиа, тестваме различни стратегии на инвестиране с информационна и тестова цел.

Ако искате да се присъедините, със сигурност няма да съжалявате!

Цената на Angelov Dimitar Community ще е винаги подценена, бъдете сигурни в това!

Абонирай се за Angelov Dimitar Community – Абонамент

Ако имате въпроси относно услугите и продуктите, запишете си една безплатна 15 минутна информативна консултация с мен по телефона и ще обсъдим това, което ви интересува.

БЕЗПЛАТНА ИНФОРМАТИВНА КОНСУЛТАЦИЯ

Благодаря ви и до скоро!