В последно време наблюдавам 2 типа инвеститори. Първите купуват най-горещите акции на пазара – NVIDIA, Google, Palantir… Убедени са, че това са компаниите, които ще ги направят богати и трябва да ги притежават, защото иначе ще изпуснат много и ги купуват без да ги интересува цената – подценени ли са, надценени ли са, няма значение…

Вторите казват: „Аз не искам риск, тия акции са много надути. Ще си купя Coca-Cola, Pepsi, Procter & Gamble или пък Nestle или някоя друга хранителна компания. Това са вечни компании, няма какво да стане с тях, хората ще пият газирани напитки и ще ядат шоколади и сладоледи, както и ще си купуват памперси и прах за пране, това няма как да спре.“

И знаете ли какво? И двата лагера могат да загубят пари. Не защото компаниите са лоши. А защото повечето хора изобщо не разбират откъде всъщност идва доходността на една акция. И точно това ще ви покажа сега.

Повечето хора, които влизат на пазара днес, търсят акции, които вече са поскъпнали много. Виждат как NVIDIA, Google или Palantir са направили стотици проценти и си казват: „И аз искам такова нещо.“

Проблемът е, че когато всички очакват една компания да расте, тези очаквания вече често са включени в цената. Купуваш страхотен бизнес, но на прекалено висока цена.

От другата страна са хората, които вярват, че щом една компания е стабилна и съществува от десетилетия, значи е автоматично добра инвестиция. Купуват Coca-Cola, Pepsi или Procter & Gamble, без да осъзнават, че тези компании покачват оборотите си с по 1-2 или 3% годишно. Как ще им донесат тогава поне 10% доходност, че да си заслужава инвестицията в тях?

Именно на тези „стабилни“ компании ще обърнем внимание сега и ще ви покажа как реално можете да направите пари от акции, от които не се очаква голям растеж. Много е важно да си припомним корелацията между печалбата на компанията и нейната пазарна цена. Когато печалбата расте, то и цената на акциите расте.

Добре, но ако хванем някоя известна голяма компания като Verizon, можем да видим, че оборотите, а и печалбите растат много бавно с по 1-2% на година.

Това прави ли компанията лоша? Уж е стабилна, има ги оборотите, има свободните парични потоци, ама няма как с ръст в оборота от 1% да очакваш тази компания да ти върне 10% на година, нали? Има как, показвам как го направихме в Angelov Dimitar Community.

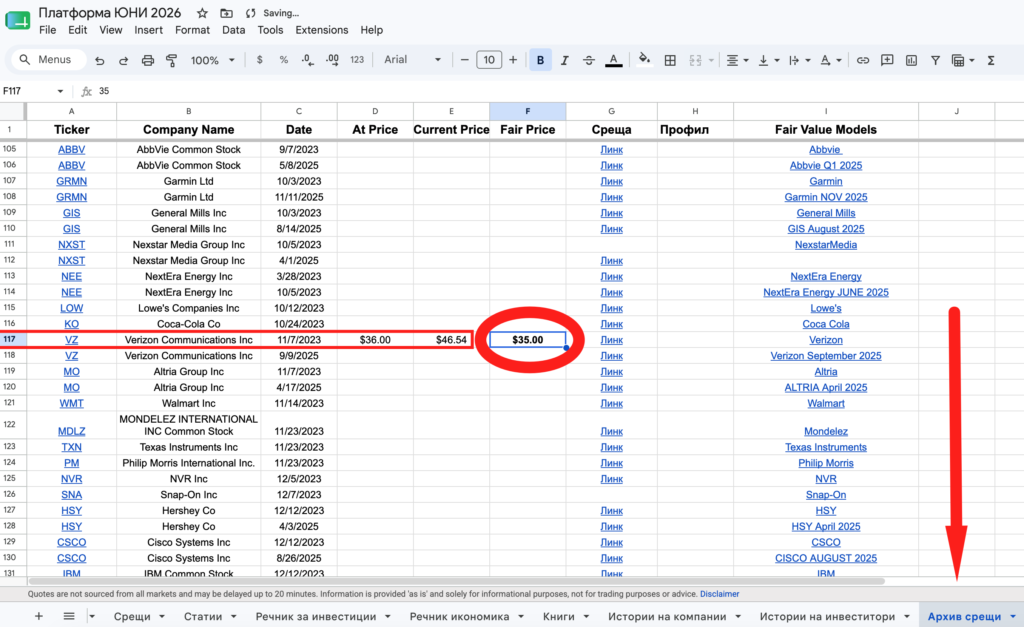

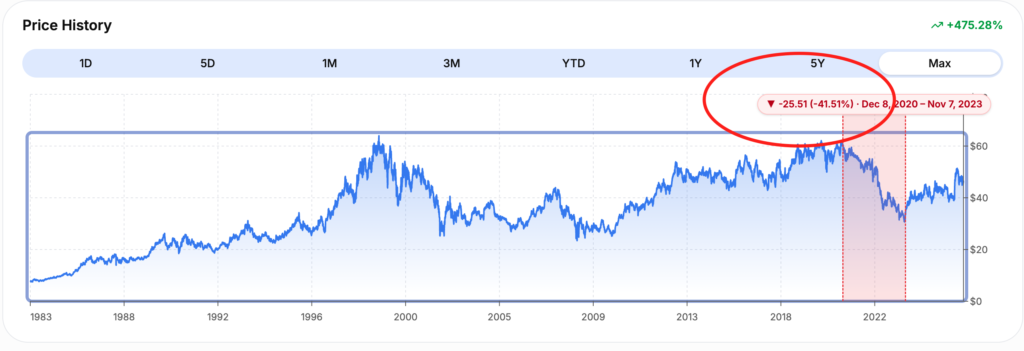

Когато през 2023-та година смятахме Verizon за пръв път, справедливата цена, до която достигнахме беше $35. Тогава пазарната цена беше $36, да кажем горе долу справедливо оценена. Тази цена е достигната след 3 годишен спад от 2020-та до 2023-та, когато сме решили да я сметнем.

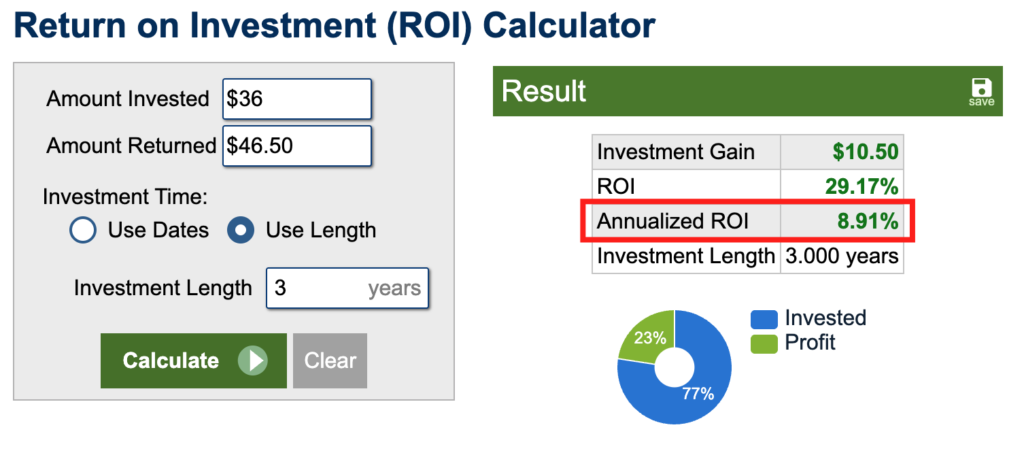

И ето резултата към днешен момент, ако тогава е направена инвестиция във Verizon. Имаме 29% ръст за почти 3 години, което дава по 9% средно на година. Не е зле за акция, която принципно почти не увеличава оборотите си, нали?

Но това изобщо не е всичко, защото през тези 3 години Verizon даваше по около 6% годишен дивидент. Като прибавим тези 6% дивидент към 9% капиталов ръст, ето как получаваме 15% реална доходност на година от компания, която увеличава оборотите си с по 1% на година.

Какво е важно да разберем тук. Всяка една акция ни носи доходност по един или два начина. Първият начин е капиталовият ръст, а вторият са дивидентите, като трябва да знаем, че не всички компании изплащат дивиденти, а някои, дори и да плащат, те са в много малък размер.

И единственият начин да направим добра възвръщаемост от акции, които иначе не увеличават така силно фундаментите си, имат много нисък ръст на оборота и печалбата, е като ги вземем подценени. Това е безопасният начин да инвестираме във всички стабилни компании, за които се сетим.

Но ако все пак се водим само от това, че са стабилни и искаме да инвестираме в тях, защото са такива, мислейки си, че няма какво да стане и ще направим пари, истината е, че никакви пари няма да направим вероятно, защото като платиш за една акция $100, а тя реално струва $50, рано или късно ще си дойде на справедливата цена, пазарът ще я оцени обективно и тогава вместо инвестицията ти да струва повече, тя ще струва по-малко.

Тоест, важно е къде сме влязли, т.е. на каква цена сме купили, защото ако сме набили едни пари на Verizon по върховете през 2020-та, то все още щяхме да сме на загуба 6 години по-късно. Да, дивидентът щеше да е смекчил малко тази капиталова загуба, но защо по дяволите не направим нещата правилно и не вземем и капиталова доходност и дивидент и да сме на плюс отвсякъде?

Не знам защо вече 6 години повтарям едно и също нещо и хората отказват да го разберат. Като купиш стабилна компания подценена, така имаш вероятност наистина да получиш добра възвръщаемост. А като купиш хубава стабилна компания надценена, вероятността по-голямата е нищо да не направиш като доходност. Цената има значение, винаги!

В Angelov Dimitar Community имаме още много примери как компании със стабилни фундаменти, паднали, след това се възстановяват, защото имат фундаментите именно да го направят.

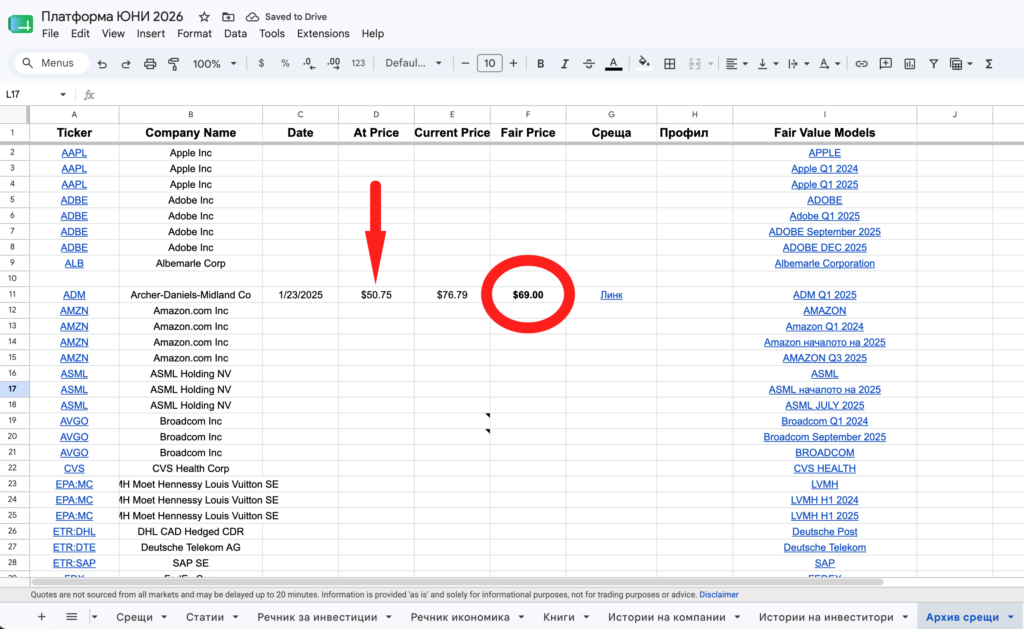

Ето например компанията Archer-Daniels-Midland Company, която в началото на 2025-та изкарахме на $69 справедлива цена, а тя тогава в момента на смятането беше $51. Резултатите говорят сами за себе си след това. 50% доходност за година и половина и това е дори без да броим дивидента, който по онова време беше към 5%!!!

Някои от вас може би пък са направили пари и от UnitedHealth Group като беше срината по ред причини. Но така е, като можеш да виждаш стойността, правиш пари, иначе ако не можеш, просто спекулираш и си играеш на инвестиране.

Знам, че това не са възвръщаемости, които да впечатляват, както например някоя технологична акция, акция за памет или друго нещо модерно върнало 1000% за 1-2 години. Но истината е, че за дългосрочния инвеститор в стойност е важен ниския риск и нормалната доходност, защото във времето напред не оцеляват инвеститорите гонещи най-бърза и голяма печалба, а оцеляват тези, на които парите са се compound-вали достатъчно дълго време.

Който знае и може да определя справедливи цени и така да вижда възможностите на пазара, които се отварят всяка година, няма да е нужно да поема голям риск, за да вземе добра възвръщаемост и животът му ще е доста по-лесен.

Точно това правим и в нашето инвестиционно общество вече 3 години и половина. Създаваме стойност вътре за себе си и хората се обучават на истински устойчиво инвестиране. Благодаря на всички, които правят възможно това да се случва.

Освен това, научавайки се да използваме опции, дори да купим някоя акция подценена, тя да дойде на справедливата си цена, можем да започнем да продаваме call опции върху нея и така да генерираме още повече допълнителна доходност към капиталовата и дивидентната. Но така става като минеш на следващото ниво. Просто възможностите за теб са безгранични.

Може да стане така, че както си инвестирал в компания, която има 1% ръст на оборота на година и реално при нормални условия нищо не трябва да очакваш, така печелиш от нея веднъж като я вземеш подценена чисто от капиталовата разлика, ако са здрави фундаментите, втори път от дивидента, ако има такъв и трети път от премиите от покритите call опции, които може да пускаш.

Това е то да знаеш какво правиш и да бъдеш интелигентен инвеститор в стойност, а не поредния спекулант от стадото!

Запишете се за безплатен седмичен бюлетин: https://angelovdimitar.com/newsletter/

📽️Разгледайте моите видео курсове:

🔥Вижте цялостното обучение по инвестиране „Инвестирай САМ!“:

📚Разгледайте моите книги: