Дивидентните компании са една от най-добрите опции за пасивен доход ама наистина пасивен, без да правиш нищо. Просто ги купуваш, държиш ги и си прибираш дивидентите, това е. Ако избереш пък да ги реинвестираш, т.е. да закупуваш още дялове с получените дивиденти, тогава печелиш още повече, много повече.

В тази статия ще споделя с вас един модел за оценка на справедливата цена на дивидентни компании и естествено ще ви предоставя и калкулатор, който ще може да си изтеглите напълно безплатно.

В Angelov Dimitar Community ги правим тези неща постоянно, имаме доста детайлни калкулатори с различни сценарии и тегла на моделите изразени в проценти и правим наистина, бих казал, подробни и качествени сметки, но този калкулатор, който ще е наличен тук ще е по-опростен и ще цели да ви даде бърза и ясна представа за това дали една компания е подценена или надценена от пазара в момента на база на дивидентите, които изплаща.

Ще може сами да пресметнете бързо и лесно всяка една компания, която пожелаете, следвайки стъпките, които ще опиша.

А какво беше справедлива цена? Ами това е цената, която компанията трябва да струва според своите фундаменти, според своите резултати или както ще е в този случай, според своите дивиденти, които се очаква да бъдат изплащани през следващото десетилетие.

Като цяло, трябва да знаем, че дивидентните компании не са подвластни толкова на традиционните критерии, които имаме примерно за компании като Google, Meta, Nvidia и т.н., т.е. компании на растежа и това са компании, които НЕ изплащат дивиденти или ако изплащат те са в незначителен за нас размер. При тези growth компании водещи са други фактори.

При дивидентните компании, естествено, за предпочитане е при инвестиция да имаме възвръщаемост, както от дивидентите, така и от ръст в цената на акциите. Но трябва да сме реалисти и винаги една идея по-консервативни, тъй като само по този начин можем до колкото е възможно по-реално да прогнозираме какво можем да очакваме като приходи евентуално от притежанието на дивидентни акции.

Добре е да знаем също, че дивидентните компании, тези утвърдените, за които се сещате като Pepsi, Coca Cola и т.н., те рядко ще излязат на справедливата си цена, ако ги смятате по традиционните модели, още веднъж, които прилагаме към другите компании. Тоест, при повечето случаи дивидентните компании ще излизат надценени по тези модели и това е напълно нормално, тъй като добрите дивидентни акции не се разпродават така както да речем Netflix, Meta и други компании, на чиито разпродажби станахме свидетели.

И съответно, няма ли разпродажби, няма и спадове в цената. И още веднъж, това е нормално, защото кой и защо ще си продава акциите на добри и стабилни бизнеси, плащащи дивиденти всяка година и увеличаващи ги постоянно? Ами напротив, ако има спад в цената ще се купуват още дялове, защото така за по-малко пари можем да купим дялове, които ще ни плащат същия голям дивидент. Има логика, нали? 🙂

Стига толкова приказки, да преминем към модела за оценка на дивидентните компании. Този модел се основава на логиката на всички други модели, които съм разглеждал и преди, а именно прогнозираме за 10 години напред какво ще получаваме като дивиденти, на 10-тата година продаваме акцията и се получава една сума от сбора на всички получени дивиденти + сумата от продажбата на акцията. Тази сума дисконтираме с определен процент (discount rate) и по този начин я привеждаме към днешен момент – колко трябва да струва акцията сега, ако очакваме дивидентът и да расте с определен процент за следващите 10 години.

Правим това дисконтиране заради фактора наречен Time Value of Money (TVM). Този фактор е следствие на инфлацията и обезценяването на парите във времето напред. Основава се на логиката, че $100 сега ще струват по-малко от $100 след 1 година, т.е. със $100 сега винаги ще можеш да си купиш повече неща отколкото със същата сума след 1 година. След 2 години ще можеш да си купиш още по-малко неща, след 3 години още по-малко и т.н. до 10-тата година.

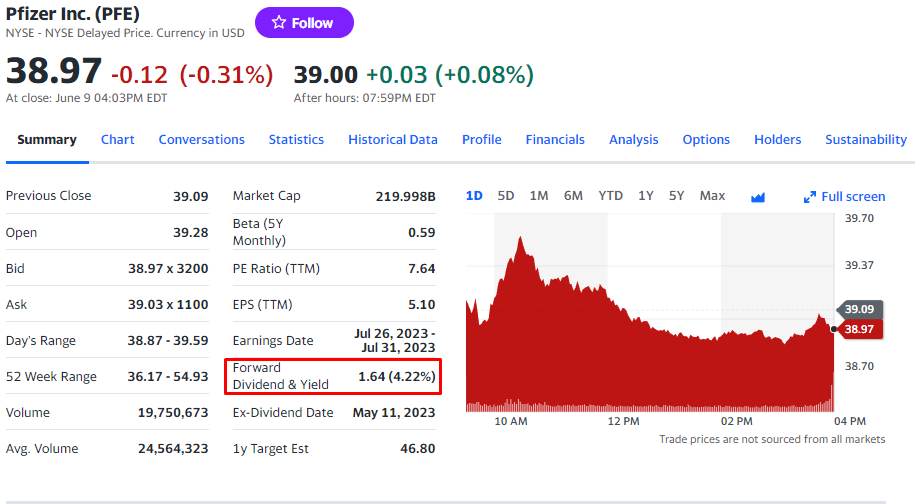

За този пример ще вземем healthcare компанията PFIZER, която към момента плаща $1.64 дивидент за дял и това се равнява на 4.22% dividend yield.

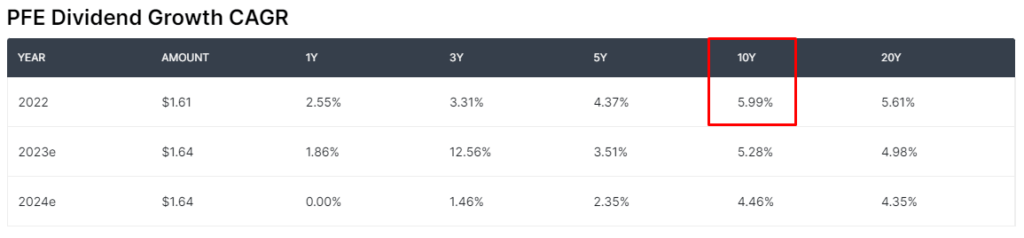

От сайта dividend.com можем да видим, че Pfizer увеличава дивидента си с 6% средно на година за последните 10 години.

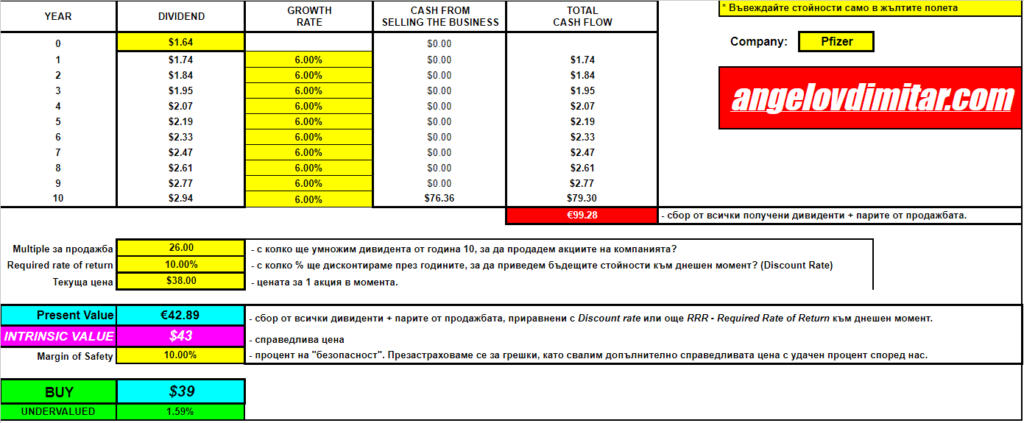

И ето го калкулатора. Нека видим поле по поле и ред по ред какво е включено в сметката, за да може да си обясним логиката зад тази справедлива цена, която получаваме.

Първата колона вляво (YEAR) виждаме годините, за които прогнозираме. Както вече споменахме, 10 години напред гледаме и на 10-тата година просто ще продадем акцията, това приемаме като сценарий.

След това имаме DIVIDEND колоната или това са дивидентите, които получаваме през годините. Всяка стойност представлява годишен дивидент за 1 акция на Pfizer. В жълтото поле на нулевата година въвеждаме текущия дивидент, който можем да вземем от yahoo finance на screenshot-а по-горе.

Следващата колона е Growth Rate и в нея въвеждаме процента на растеж на дивидента за всяка година. Аз съм сложил по 6% ръст за всички години, но вие може да променяте за всяка година поотделно, ако пожелаете.

4-тата и петата колона са автоматични стойности и не се изисква да въвеждате нищо. 4-тата ни показва за колко пари сме продали акцията си на 10-тата година, а колона 5 ни показва колко е целият ни cash flow, колко е целият ни приход през годините от дивиденти + прихода от продажбата на акцията. Ще стигнем след малко и дотам как получаваме тези стойности и как ги използваме.

Минаваме надолу и виждаме 3 жълти полета, които също трябва ние сами да си попълним. Първото поле е Multiple за продажба и в него въвеждаме множител, с който да умножим последно получения дивидент на 10-тата година, за да разберем за колко ще продадем акцията.

Както е в нашия случай, на 10-тата година би следвало да получим $2.94 дивидент. Като умножим тази стойност с множител 26 както съм посочил, получаваме стойността от колона 4, а именно $76.36 и приемаме, че толкова трябва да струва акцията след 10 години.

Този Multiple за продажба получаваме много лесно и начините да си го сметнем са 2. Първият е да разделим текущата цена на акцията и размера на дивидента от нулевата година. В случая за Pfizer имаме $38 пазарна цена и дивидент от $1.64. Разделяме 38 на 1.64 и получаваме 23. Това е множителят.

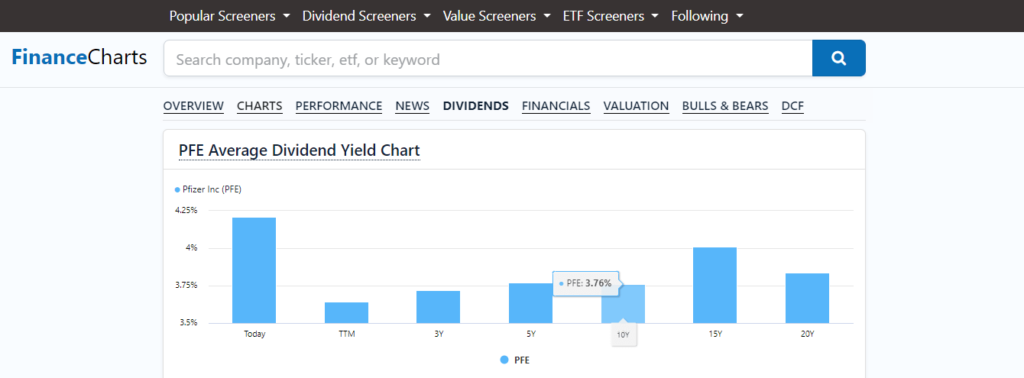

Вторият начин е да вземем средна стойност на dividend yield на компанията за последното десетилетие и да я разделим на 100. Този вариант според мен е за предпочитане, тъй като взима предвид цяло десетилетие като усреднена стойност.

Влизаме на financecharts.com, търсим компанията Pfizer и на таба DIVIDENDS, скролвайки надолу можем да видим, че за последните 10 години dividend yield на Pfizer е 3.76%

Ето я калкулацията: 100 / 3.76 = 26.5

Можем да вземем 26.5, а можем да вземем и 26 или 27 за множител. Тъй като аз обичам да съм по-консервативен ще взема 26 и точно тази стойност въвеждам в жълтото поле „Multiple за продажба“.

Следва да въведем процента ни на дисконтиране, с който ще привеждаме бъдещите стойности към днешен момент. По подразбиране този процент, както и при другите калкулатори, е 10%, поне аз толкова го взимам за всички мои калкулации. С 10% ще дисконтираме всички бъдещи парични потоци от дивиденти и от продажбата на акцията на 10-тата година.

Предпоследният жълт ред е за цената на акцията, текущата цена, която можем да вземем от yahoo finance, от Google или от някой друг финансов сайт.

И в последното жълто поле си въвеждаме нашия Margin of Safety или това е процентът по презастраховане, т.е. слагаме си един допълнителен процент освен 10-те процента, с които дисконтираме, за да вкараме ефекта от евентуални грешки, които сме допуснали в прогнозите си за 10 години напред. Колкото по-голям процент сложим за Margin of Safety, толкова по-консервативни сме. За дивидентни компании от типа на Pfizer аз бих използвал 10% и точно това съм въвел, както е видимо.

И готово, калкулацията е извършена, имаме справедлива цена на Pfizer. Както можем да видим, INTRINSIC VALUE е $43, т.е. това е справедливата цена и като сложим допълнителните 10%, които са ни Margin of Safety, нашата крайна справедлива цена става $39.

На база на сравнение на получената финална справедлива цена и текущата цена на акцията, лесно разбираме дали компанията е undervalued (подценена) или overvalued (надценена) по този дивидентен модел.

Ето как бързо и лесно, буквално за 2-3 минути, след тренировки, разбира се, може да сметнете справедливата цена на всяка една дивидентна компания, която пожелаете. Имайте предвид, че подобни калкулации следва да бъдат правени след обстоен анализ на бизнеса на компанията и именно след един подобен анализ ще можем да въведем най-реалните прогнозируеми според нас данни.

Определено този модел е добре да се комбинира и с други модели за определяне на справедливата цена, като DCF например. Не приемайте показаното за инвестиционен съвет и винаги правете свои собствени проучвания за всеки един актив, в който инвестирате.

Линк за сваляне на калкулатора:

Представям ви първата си книга: „Силата на Дивидентите“, която идва с видео курс и калкулатор. Това е един цялостен наръчник по инвестиране в дивидентни компании.

Aко искате да станете ПРО в инвестирането в активи и в инвестирането в стойност, то определено хвърлете едно око на продуктите и услугите, които предлагам. Те са изцяло практически насочени и вече работят за стотици хора в България, просто защото дават реални и работещи решения.

- Информативни Консултации и Портфолиа

- Видео курс: Как да намираме подценени компании?

- Видео курс: Как да избираме дивидентни компании?

- Видео курс: Как да инвестираме в ETF?

- ИНВЕСТИРАЙ С МЕН – Цялостен курс по инвестиране (включва всички услуги с голяма отстъпка)

***Представям ви най-детайлния видео курс за начинаещи инвеститори: „Как да инвестирам като нищо не разбирам?„. Този курс ви дава ключови основни знания за това как работи фондовата борса и активите, които се предлагат там. Ще разберете фундаментално всичко за инвестициите!

***Представям ви първата си книга: „Силата на Дивидентите“, която идва с видео курс и калкулатор. Това е един цялостен наръчник по инвестиране в дивидентни компании.

Aко искате да станете ПРО в инвестирането в активи и в инвестирането в стойност, то определено хвърлете едно око на продуктите и услугите, които предлагам. Те са изцяло практически насочени и вече работят за стотици хора в България, просто защото дават реални и работещи решения.

- Видео курс: Как да намираме подценени компании?

- Видео курс: Как да избираме дивидентни компании?

- Видео курс: Как да инвестираме в ETF?

- ИНВЕСТИРАЙ СAM – Цялостен курс по инвестиране

Angelov Dimitar Community е затвореното ни общество от инвеститори, където НЕ СЕ дават инвестиционни съвети и на дневна база с изцяло информационна цел анализираме различни инвестиционни възможности, имаме си платформа за анализ, която си е само наша и всеки може да допринесе за доразвиването на тази платформа, която дава всичко необходимо за един стойностен анализ на която и да е компания от фондовата борса.

Правим си срещи на живо всяка седмица в ZOOM, имаме запис на всички срещи, обучаваме се на различни теми, имаме workshop-ове, имаме тонове информация в нашия DISCORD сървър, готови портфолиа, тестваме различни стратегии на инвестиране с информационна и тестова цел.

Ако искате да се присъедините, със сигурност няма да съжалявате!

Цената на Angelov Dimitar Community ще е винаги подценена, бъдете сигурни в това!

Абонирай се за Angelov Dimitar Community – Абонамент

Ако имате въпроси относно услугите и продуктите, запишете си една безплатна 15 минутна информативна консултация с мен по телефона и ще обсъдим това, което ви интересува.

БЕЗПЛАТНА ИНФОРМАТИВНА КОНСУЛТАЦИЯ

Благодаря ви и до скоро!

10 коментара

Борислав

Здравейте,

Поздравления за изчерпателните и добре обяснени статии. Имам въпрос относно калкулатора, а именно, достъпен ли е все още за ползване? Тъй като, линка под статията води до екселска таблица с примера за Пфайзер, а не до самия калкулатор, или аз нещо не мога да се ориентирам.

Благодаря предварително

Поздрави.

Димитър Ангелов

Здравейте!

Калкулаторът работи без проблеми.

Борислав

Благодаря за отговора, да грешката беше в мен, справих се.

Божидар Генов

И още нещо – ако са ми правилни сметките това означава ли, че трябва да продадем и трите компании и да ги заменим с други? Когато видим, че дадена компания, която притежаваме е надценена винаги ли е хубаво да я продадем или просто спираме да купуваме от нея?

Димитър Ангелов

Не, дивидентните компании, ако ги държиш за дивидента, няма защо да ги продаваш, просто може да спреш да ги купуваш точно тях, коагто са надценени. Те, надценени или не, ще продължат да изплащат дивиденти.

Божидар Генож

Здравей и благодаря за калкулатора!

Чудя се аз ли греша някъде – с калкулатора към днешна дата смятам справедливите цени на O, JNJ и PEP съответно $52, $138 и $164, което автоматично прави и трите компании надценени. Правилни ли са ми сметките или не, защото ми звучи малко съмнително и трите компании да са надценени, имайки предвид, че това са едни от най-добрите дивидентни компании.

Димитър Ангелов

Здравей! Калкулаторът ще ти покаже винаги данни на база на твоите предположения. Така че, каквото въведеш, това и ще получиш. Ако твоите предположения са такива, то да, компаниите са надценени.

Божидар Генов

Нещо не разбирам, аз нищо не съм предполагал, просто попълних необходимите данни – текущи цена и дивидент, очакван ръст на дивидента съм взел спрямо реалния ръст за последните 10 години и Multiple съм сметнал според формулата, която е описана в статията. Бъркам ли някъде и пропускам ли нещо?

Виолета

Благодаря за калкулатора!

Но нещо се обърках . След като въведох данните в жълтите полета, на другите изписва VALUE!, и до там. Какво трябва да направя, че да ми изчисли останалите полета?

Благодаря!

Димитър Ангелов

Не знам каква може да бъде грешката. Единият вариант е да са объркани формулите без да искаш да е пипнато нещо.