В тази статия ще разгледаме един икономически параметър, който се нарича крива на доходността или на английски език – the yield curve. Реших този път да обърна внимание на това какво се случва с тази крива, защото исторически погледнато, тя е предрекла с доста голяма точност всички предни 7 рецесии, с които сме се сблъсквали. Всъщност, от 28 рецесии от 1900-та година насам, 22 са били наистина предречени от промяната на тази крива.

Съдържание

Какво е Yield Curve?

Kривата на доходността (the yield curve) е визуална репрезентация на лихвите по държавните американски облигации (US treasuries) и техните падежи (maturity dates). А какво са облигациите, може да погледнете в детайлната ми статия по тази тема:

Облигации (Bonds) – Какво представляват тези финансови инструменти?

Обикновено, по-дългосрочните облигации, да речем 10 годишни и 30 годишни, плащат по-големи лихви, просто, защото това са финансови инструменти с фиксирана ниска лихва и колкото е по-дълъг периодът, толкова е по-рисковано за нас инвеститорите да държим подобни активи, тъй като, за 30 години, покупателната способност на инвестираните от нас пари в облигации, може да бъде пометена от инфлацията.

Краткосрочните облигации, по подразбиране, винаги дават по-ниски лихви от дългосрочните, точно поради причината, която изтъкнах – колкото по-дълъг е периодът, толкова по-голям е рискът, съответно и процентът трябва да е по-висок. А колкото е по-къс периодът, толкова е по-малък рискът и процентът на възвръщаемост е по-малък.

Да, обаче има моменти в историята, когато лихвите по краткосрочните облигации изпреварват тези по дългосрочните. И тогава става „беля“, която наричаме рецесия. А кратката дефиниция за рецесия е много проста – икономически лоши резултати за 2 или повече поредни тримесечия, след което идва „срив“, който може да е болезнен за всяка една икономика, тъй като бизнесите започват да се свиват, следва безработица, следва спад в покупателната способност на голяма част от населението… и следват още редица едновременно случващи се или поне случващи се в много краткосрочен план събития, които допринасят за това пазарите да паднат със значителни проценти, например 20% или 30% за S&P 500.

Видове Yield Curve

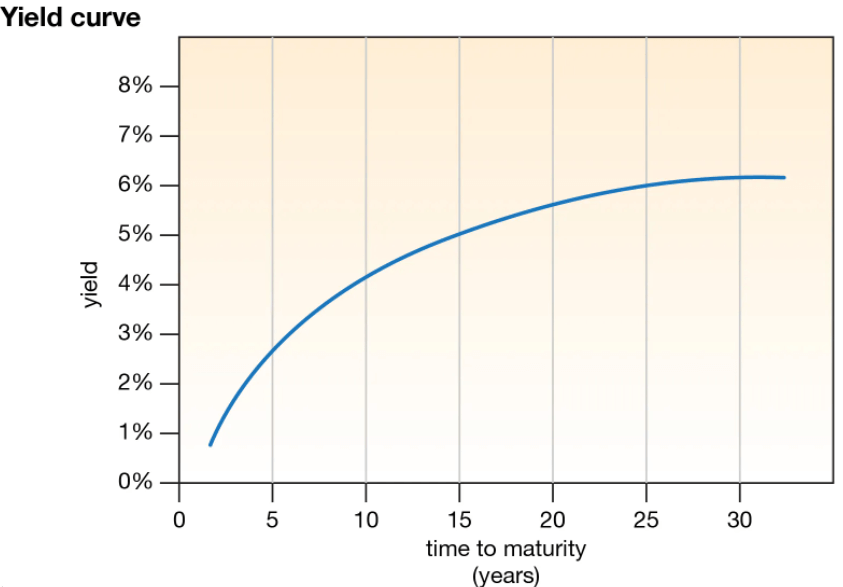

Нормална – Normal Yield Curve (Steeping)

Така изглежда една нормална крива на доходността (yield curve). Отляво виждаме лихвените проценти по облигациите (yield), а в долната част виждаме години на падеж (maturity years). Както казахме, колкото повече се увеличава периодът, толкова повече доходността, yield-ът би следвало да се вдига.

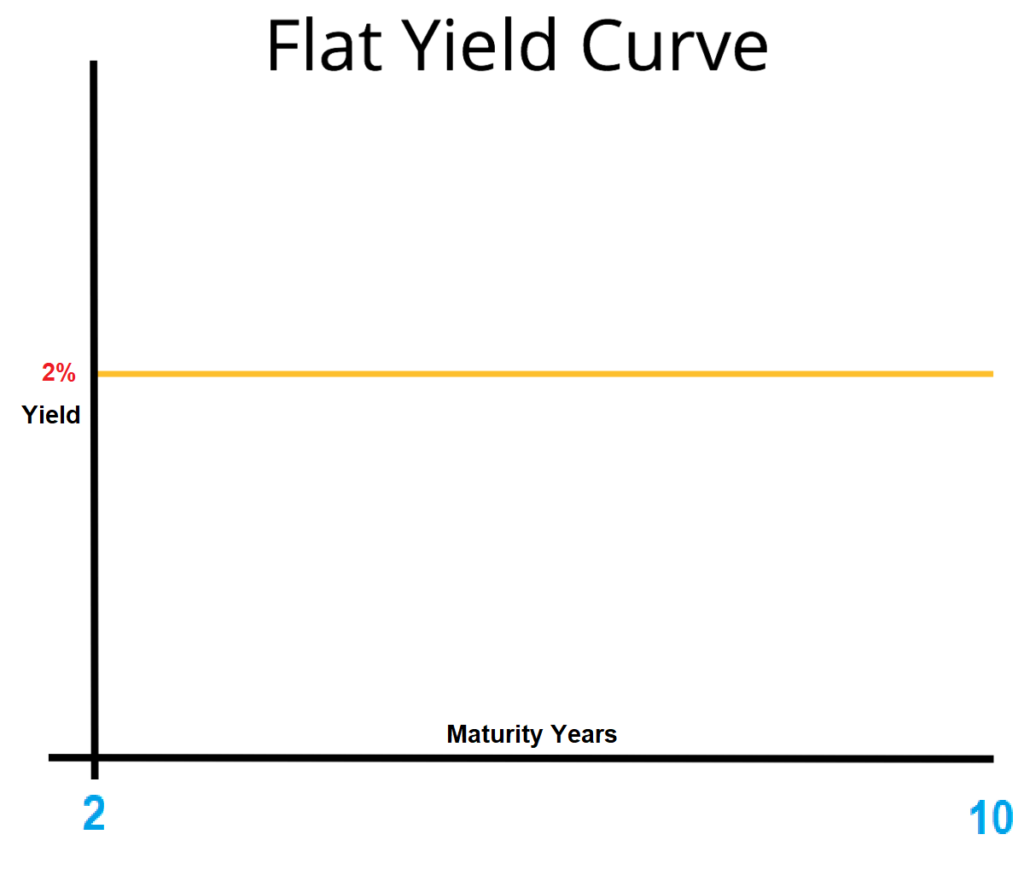

Равна – Flattening Yield Curve

Ето така започва да изглежда кривата, когато дългосрочните лихви по облигациите започнат да спадат и изравнят нивата на краткосрочните лихви:

Обърната – Inverted Yield Curve

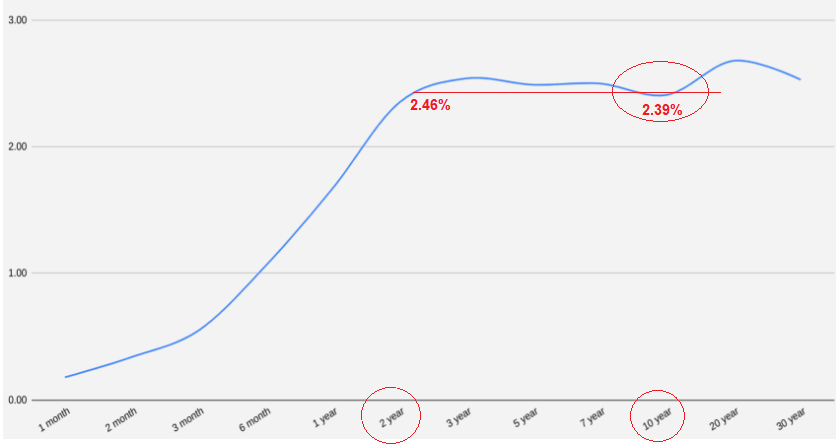

А ето я и опасната ситуация, за която споменах, която предрича рецесиите. Когато лихвите по 2 годишните държавни американски облигации станат по-високи от 10 годишните, тогава приемаме, че кривата се е обърнала и това не е добре от икономическа гледна точка, тъй като предвещава рецесия.

Както можем да видим, в момента на писането на тази статия, имаме вече леко обръщане и 2 годишните облигации са с 0.07% повече възвръщаемост от 10 годишните. Тази разлика се нарича SPREAD и представлява всъщност разликата между 10 годишните и 2 годишните бондове (2.39% – 2.46% = – 0.07%). Ако спредът е отрицателен, то кривата е обърната. Макар и разликата да е много малка, тя може да се задълбочи, като някои анализатори също вземат предвид и разликите между 5 годишните и 30 годишните облигации.

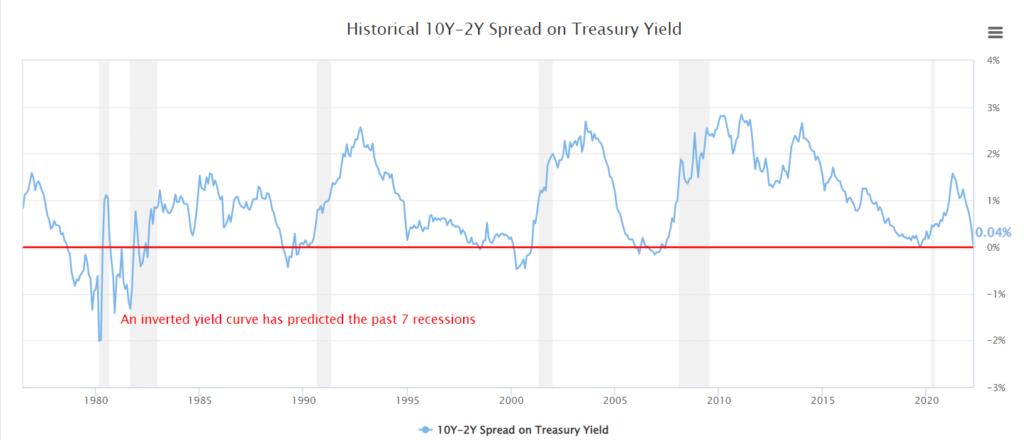

А ето и как изглежда една графика, която много ясно ни показва, че всъщност 7 от последните рецесии са били предречени именно от тази крива – The Yield Curve.

Тук с червена линия е отбелязана нулата, т.е. всеки път, когато кривата падне под 0, т.е. тя става отрицателна, ясно можем да видим от сивите полета, че са настъпвали рецесии след това.

Защо The Yield Curve се обръща?

Това се случва, защото инвеститорите очакват икономиката да се влоши за вбъдеще и разпродават краткосрочните облигации, тъй като се смята, че лихвените проценти там ще падат, макар че в момента от The Fed ги вдигат, за да „борят“ инфлацията.

И въпреки, че покачването на лихвените проценти от страна на централната банка влияе директно на краткосрочните облигации, като техният процент също се вдига, обърнатата крива ясно ни показва настроенията на инвеститорите, че всъщност най-вероятно това покачване ще спре и дори отново ще бъдем свидетели на понижаване на лихвените проценти.

И за да хванат последния възможен влак на „сигурна“ и „безрискова“ инвестиция на що годе някакъв по-висок процент, доста от големите инвеститори всъщност избират дългосрочните облигации (10 годишни или 30 годишни). Но тъй като техните цени се влияят най-много от търсенето и предлагането на вторичния пазар на облигации, съответно колкото повече хора купуват, толкова повече цената на тези облигации ще се вдига.

А когато цената на облигациите се вдига, лихвите по тях падат. Това е нужно, за да може да се отговори на същата очаквана възвръщаемост. Ако да речем имаме една 10 годишна облигация струваща $1000 с 3% coupon (лихва) и очакваме по $30 всяка година за следващите 10 години, и в следствие от голямо търсене на този вид активи, цената се покачи на $1100 за същата тази облигация, то лихвата вече ще падне на 2.73%, защото този процент отговаря на $30, които трябва да получаваме годишно.

И в крайна сметка, ето по този начин, когато много инвеститори се „юрнат“ да влагат парите си в дългосрочни облигации, а в същото време от централната банка покачват лихвените проценти и по този начин се покачват и лихвите по краткосрочните облигации, тогава кривата се обръща.

Какво да правим ние дългосрочните инвеститори?

Истината е, че винаги има сериозен лаг (забавяне) от момента, когато the yield curve invert-не до момента, когато настъпи рецесия. Този период е между 6 месеца и 2 години. Може би в днешната ситуация, по-скоро бихме заложили на по-къси периоди.

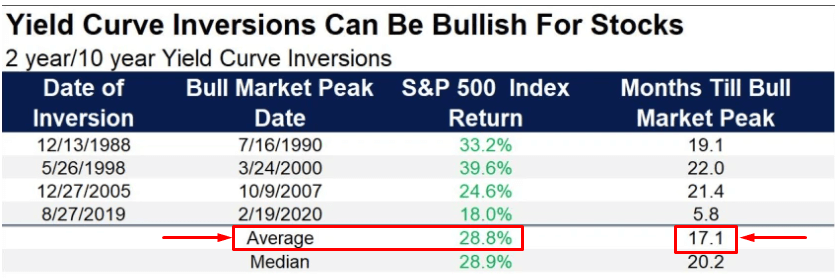

Историята безспорно показва, че винаги, когато кривата се обърне, фондовата борса се изстрелва с двуцифрени проценти нагоре докато настъпи рецесия. Историческите данни сочат, че S&P 500 е нараствал средно с 29% докато стигне връх и настъпи рецесия. Ето и как изглеждат последните 4 „страшни“ рецесии:

И така, какво да правим ние? Трябва ли да ни е страх? Да изчакаме ли? Да налеем ли повече? Да продаваме ли всичко налично, защото на фондовата борса идва армагедон? 🙂

Приятели, не веднъж съм споделял с вас супер много исторически факти, както на цени, така и на най-различни пазарни обстановки. Това е! Така работят пазарите. За нас, като дългосрочни инвеститори, това е възможност да спечелим като инвестираме в стойностни активи, които дали преди рецесия, дали след нея, така или иначе винаги ще се представят добре.

Това е логиката, на която се основават дългосрочните инвестиции, а именно да влагаме парите си в утвърдени, доказани и обещаващи бизнеси, също и в ETF-и, които следват подобни бизнеси, и по този начин да не се влияем пряко от краткосрочни колебания на пазарите, а да изпълним нашия дългосорчен хоризонт, който с помощта на сложното олихвяване може и ще ни направи може би много по-богати.

Buy & Hold и DCA стратегиите, естествено ще продължават да работят и ще са най-ефективни отново. Представете си, че тази обърната крива в момента е знак за рецесия. Какво ще направите вие? Ще се уплашите или ще се облегнете на фактите, на историята, и ще продължите да инвестирате с реалната възможност да имате двуцифрен ръст на вашите активи, например 30%?

А когато настъпи рецесия, ако настъпи изобщо? Ако тези активи паднат с 20%? То тогава ясно виждаме, че не сме пострадали, а просто се връщаме там, където сме били или пък дори сме малко отгоре. Да обаче с една голяма подробност, че тук ще имаме възможност да осредним цената на активите си много ниско, когато цената е надолу и съответно пак ще излезем като големи победители от всяка една рецесия, просто защото пазарът работи по този начин. Той е направен така, че да възнаграждава най-много търпеливите участници :).

Все пак, нека не забравяме, че това обръщане на кривата всъщност е изключително малко и за много кратък период. Изисква се да се позадържи така поне известно време – седмици или месеци, за да можем да съдим реално какво да очакваме и пак, отново няма как да сме на 100% сигурни какво точно ще се случи. Затова, за да ни е лесен животът и инвестирането да ни доставя удоволствие, нека не се опитваме да нацелим и изиграем пазара, защото никой досега не го е правил в дългосрочен план. Вместо това, защо просто да не го осредним този пазар и да спим спокойно…

Това естествено не е финансов съвет и не искам написаното в тази статия да се приема като съвет или препоръка за инвестиция. Просто споделям моето мнение и какво аз винаги правя при подобни ситуации. Естествено, нещата се променят, историята се променя, но като цяло, ако говорим за фондовата борса, играта си е приципно същата с малки разлики. Просто играчите се сменят с поколенията, песимистите предричат края на света, оптимистите балонизират определени сектори, и в крайна сметка, ние се намираме някъде по средата и трябва да вземем решение, което да е в наша полза в дългосрочен план.

***Представям ви най-детайлния видео курс за начинаещи инвеститори: „Как да инвестирам като нищо не разбирам?„. Този курс ви дава ключови основни знания за това как работи фондовата борса и активите, които се предлагат там. Ще разберете фундаментално всичко за инвестициите!

***Представям ви първата си книга: „Силата на Дивидентите“, която идва с видео курс и калкулатор. Това е един цялостен наръчник по инвестиране в дивидентни компании.

Aко искате да станете ПРО в инвестирането в активи и в инвестирането в стойност, то определено хвърлете едно око на продуктите и услугите, които предлагам. Те са изцяло практически насочени и вече работят за стотици хора в България, просто защото дават реални и работещи решения.

- Видео курс: Как да намираме подценени компании?

- Видео курс: Как да избираме дивидентни компании?

- Видео курс: Как да инвестираме в ETF?

- ИНВЕСТИРАЙ СAM – Цялостен курс по инвестиране

Angelov Dimitar Community е затвореното ни общество от инвеститори, където НЕ СЕ дават инвестиционни съвети и на дневна база с изцяло информационна цел анализираме различни инвестиционни възможности, имаме си платформа за анализ, която си е само наша и всеки може да допринесе за доразвиването на тази платформа, която дава всичко необходимо за един стойностен анализ на която и да е компания от фондовата борса.

Правим си срещи на живо всяка седмица в ZOOM, имаме запис на всички срещи, обучаваме се на различни теми, имаме workshop-ове, имаме тонове информация в нашия DISCORD сървър, готови портфолиа, тестваме различни стратегии на инвестиране с информационна и тестова цел.

Ако искате да се присъедините, със сигурност няма да съжалявате!

Цената на Angelov Dimitar Community ще е винаги подценена, бъдете сигурни в това!

Абонирай се за Angelov Dimitar Community – Абонамент

Ако имате въпроси относно услугите и продуктите, запишете си една безплатна 15 минутна информативна консултация с мен по телефона и ще обсъдим това, което ви интересува.

БЕЗПЛАТНА ИНФОРМАТИВНА КОНСУЛТАЦИЯ

*Съдържанието на този уебсайт под формата на статии, видеа, продукти и услуги не бива да се приема като финансов или инвестиционен съвет. Инвестициите могат да се понижават и повишават. Капиталът ви е изложен на риск. НЕ инвестирайте, ако не сте наясно с този факт! Винаги взимайте информирани решения, базирани на собствено проучване.

Инвестиции с фиксирана доходност от 7% на година. Избери алтернативата на банков депозит iuvoSAVE: РЕГИСТРАЦИЯ!

Инвестиции с фиксирана доходност от 6.75% на година с Bondora Go & Grow: РЕГИСТРАЦИЯ!

Не забравяйте да се абонирате и за бюлетина на сайта, който ви изпращам всяка седмица с новини, новости, разсъждения върху пазарите и инвестициите – АБОНИРАЙ СЕ

Ако искате да подкрепите моя проект angelovdimitar.com, направете го в PATREON:

https://www.patreon.com/AngelovDimitar

Последвайте ме и във FB, INSTAGRAM и TikTok

За да получавате известия за нови статии на сайта, запишете се за известия от камбанката в долния десен ъгъл на вашия екран.

Благодаря ви и до скоро!

2 коментара

Юлиян

Здрасти Митко,

Можеш ли да посочиш сайт/линк, от къде взимаш инфо за диаграмите на yield curve.

Димитър Ангелов

Има ги на толкова много места… ето например за 2 и 10 годишните облигации: https://www.cnbc.com/quotes/10Y2YS

Ето и за самата Yield Curve: https://www.ustreasuryyieldcurve.com/