Модерно е в днешно време да се говори за кризи и страхът от тях да бъде повод за повечето хора да не започват да инвестират, да не предприемат никакви действия за своето по-добро финансово положение, и да твърдят колко рисково всъщност е това начинание, наречено инвестиране. Рискът всъщност сме самите ние, когато се погледнем в огледалото. Щом не сме се постарали да придобием познания в дадена област (инвестирането), то значи ДА, би било рисковано за нас.

Финансови кризи е имало винаги и те се случват и ще продължат да се случват, независимо от това дали ние можем да ги предвидим или не. Както не веднъж съм цитирал големия инвеститор Уорън Бъферт – „Не е важно да предскажете потопа. Важното е да си построите лодка“.

В тази статия ще обърна внимание на последната и най-голяма финансова криза, която обхвана света. Това беше кризата от 2008-2009-та, която стартира, естествено, в САЩ :), и се разпростря из целия свят. Всички бяха засегнати, без изключение. Глобализацията има страшно много плюсове, но в този случай, приносът и беше силно негативен за целия свят.

Аз съм на мнение, че трябва да познаваме изключително добре миналото си, за да можем да извлечем поуки най-вече от грешките, които сме допускали и от чуждите грешки, в случаи на подобни трудни времена. По-напред в статията ще ви споделя как аз си изпатих през 2008-2009-та.

Без минало няма бъдеще, това е ясно на всеки. Но колко хора всъщност го осъзнават и не е ли нашето бъдеще просто едно позабравено минало в някои отношения? Човешката природа е уникална, историята ни също. Като най-висши същества на планетата, може да ни учуди всъщност как допускаме едно и също нещо да ни проваля пъти наред и да понасяме щети и загуби.

Най-елементарният пример за подобен провал е текущата монетарна политика и безразборното печатане на пари. Това се е случвало много пъти през вековете и крайният резултат е винаги един и същ…сещате се какъв е той.

Уинстън Чърчил е казал, че колкото по-назад поглеждаме в миналото, толкова по-напред ще видим в бъдещето. Що се касае до финансови дела на високи нива, склонен съм да се съглася с него, защото именно оттам започват кризите – отвисоко.

Но всичко ли е толкова черно и идва ли краят на света, както се тръби навсякъде през последните вече 2 години? Аз не мисля така и ще ви споделя защо. Това няма да е статия с абсурден позитивизъм и оптимизъм, а ще бъде такава, в която ще наблегнем на факти, действия и последствия.

Кризата от 2008-ма е най-голямата за нашето съвремие. Наричат я „The Great Recession“. Това е една история за алчност и безнаказаност на високи нива. Както винаги казвам, нека вземем от лимона сладкото и видим какво можем да научим и как то може да ни помогне да сме „по-умни“ с парите си и инвестициите си. Да започваме…

Съдържание

Какво се случи?

През милениума (2000-та година), светът става свидетел на Дот-Ком балона (Dot-com bubble). Фондовата борса претърпява сериозна корекция, това повлиява на икономиката на САЩ, и Федералният Резерв, в лицето на Алан Гринспен, влиза в действие, като намалява лихвените проценти до само 1% от 6.5% преди това.

Какво означават тези ниски лихвени проценти?

Този драстичен АКТ по намаляване на лихвените проценти се извършва с цел икономиката да не спира, а да започне незабавно възстановяване. С подобни ниски лихви по кредитите, банките могат да заемат пари от федералния резерв много евтино, и по този начин да отдават още повече заеми, на по-ниски лихви, и съответно по този начин ще привличат все повече хора искащи кредити. Представете си, че досега лихвата по ипотечен кредит е била 7%. След намалянето на лихвения процент, то лихвите по ипотечните кредити могат да бъдат много по-ниски, двойно и повече, например 3%.

По този начин банката е доволна, има повече клиенти, раздава повече заеми, защото повече хора могат да си позволят да изтеглят пари, и в същото време, хората също са доволни, защото им се отдава възможност да си купят неща, които досега не са успявали поради по-високите лихви и по-високите изисквания за кредити. Тези „неща“ са най-вече по-големи и скъпи къщи – американската мечта. О, забравих да спомена, че и изискванията за отпускане на кредити също са занижени, за да може все пак да се харчат повече пари, от повече хора, икономиката да си стъпи на краката, и да не се стигне до дефлация, която е всъщност доста по-страшна от самата инфлация.

Създава се дълг (debt) и по този начин се „раздвижва“ икономиката, т.е. расте, защото се харчат повече пари, търговията върви, всички са доволни. В нашия съвременен свят, ако няма дълг, няма да има и растеж, така стоят нещата.

За инфлацията и дефлацията, ето я и подробната статия: Как да се предпазим от инфлацията

А ето го и видеото:

Има обаче и друга „не толкова добра“ страна на тези ниски лихвени проценти от 1%. Това е инвеститорската страна. Досега, големите инвеститори, институционалните такива, като хедж фондове, пенсионни и суверенни фондове и други, са се обръщали към Федералния Резерв и US Treasury, когато са искали да инвестират крупни суми, и са го правели като закупуват US Treasury Bills например. Тези активи са били смятани за „най-сигурните“ и „най-безопасните“, т.е. доходността е гарантирана на държавно ниво. Това са облигации, както се досещате (bonds), които се издават от държавни органи и са обезпечени от самата държава, в случая САЩ.

С тези ниски лихвени проценти обаче, доходността от 1% никак вече не е привлекателна, тъй като тя дори не може да покрие инфлацията. И инвеститорите престават да инвестират в тези видове държавни активи. Банките от своя страна пък се възпозлват от ниските лихвени проценти и заемат още и още пари, отдават заеми и печелят както никой не е виждал досега. Това е финансов рай за тях, няма как да бъде по-добре.

Leverage и Fractional Reserve Banking

Причината за огромните печалби, които се сформират, се крие в свойствата на leverage-а. Leverage е нещото, което подсилва многократно крайния резултат. Това е заемане на пари, които иначе не можем да си позволим. По подобен начин всъщност работят всички банки по света чрез fractional reserve banking системата, която превръща $10 000 в $100 000. Ако вие депозирате да речем $1000, то вашата локална банка има изискване от централната банка да задържи само 10% от тях, т.е. $100. Другите $900 отдава под формата на заем.

Но вие все още виждате $1000 в сметката си и може да си ги изтеглите, ако пожелаете. Тези $900, които банката раздава като кредити, са новонапечатани пари и фактически от вашите $1000, банката „произвежда“ от нищото още $900. Този заем от $900 бива похарчен за нещо и парите отиват отново в банковата система, т.е. някой, по някакъв начин, отново ги депозира, те влизат там. Банката отново задържа 10% ($90) от депозита и отдава останалите $810 под формата на кредит. Този цикъл се повтаря многократно докато не се достигне десетократната сума от $10 000. Тоест, както стана ясно, вашите $1000, банките превръщат в $10 000, ей така, просто от нищото.

Когато някоя банка иска още пари, тя се обръща към федералния резерв и той депозира под формата на „резерв“ определена сума, например $100 милиона. Тъй като при fractional reserve banking системата, банките имат възможността да задържат само 10%, т.е. $10 милиона, те отдават другите $90 милиона под формата на кредити, естествено с лихви, и така, както вече споменахме, печалбите им са безгранични. Когато кредитите биват изплащани от хората, банката от своя страна също погасява задълженията си към федералния резерв или всяка друга централна банка по света. Те всички работят на принципа, който описах.

Погледнете статията ми: Как се създават парите за повече подробности.

Обикновено, сделките се осъществяват по добре познат за всеки от нас начин. Ако имате $10 000, с тази сума закупите някаква стока, и след това я продадете за $12 000, то печалбата ви ще е $2000.

Leverage в търговията е, ако имате $10 000, то заемате още $90 000 и така разполагате вече със $100 000, с които може да оперирате. Купувате например някаква стока за тези пари. Продавате я за $120 000. Връщате заетите $90 000, като към тях например плащате и лихва в размер на $10 000. Такова е условието по заемане на тези $90 000. Така печели този, който ви ги дава. В крайна сметка, разполагате с $20 000 печалба.

В единия случай, обикновения търговец печели $2000 със своите $10 000, а в другия случай, със същата сума, чрез leverage, той печели 10 пъти повече – $20 000. Доста голяма разлика нали?

Това, което може да се обърка при leverage-а, е да не може да продадете стоката, която сте закупили със заетите пари ($90 000), като в същото време, както се досещате, трябва да ги връщате. И изведнъж се оказва, че имате да давате в пъти повече от сумата, с която първоначално сте разполагали. Затова, leverage работи еднакво силно и в двете посоки – и нагоре и надолу. Може да спечелите много, но може и да изгубите също толкова много.

Това са елементарни примери и с тях не целя някаква точност, а просто да придобиете базова представа как се случват нещата. Има естествено и куп други условности, които са характерни за различните финансови инструменти. Но да спрем дотук с този опасен финансов лост и да продължим нататък, за да видим точно какво се случи през 2008-ма.

…Стигнахме дотам, че инвеститорите започват да търсят други активи, в които да инвестират парите си, за да ги превърнат в още пари. Инвестиционните банки на Wall Street виждат това, и „измислят“ такъв актив, изобретяват го, за да могат да печелят и от него. Те създават дериватния финансов инструмент Mortgage Backed Security (MBS) и започват да го продават на инвеститорите, на големите инвеститори – пенсионни фондове, хедж фондове, суверенни фондове и много други.

Как се случи

Тъй като домовете в САЩ са един от най-търсените активи през това време, цената им се покачва постоянно с времето. Повечето кредити, които хората искат, са именно, за да си закупят къща. И по онова време, по всичко е „личало“, че това ще продължава „вечно“ :). Малко е смешно дори и да го пиша, но вече след свършен факт, нещата се осъзнават по-добре.

Mortgage Backed Security (MBS)

И така, инвестиционните банки на Wall Street, като Lehman Brothers, Goldman Sachs и други, започват да изкупуват ипотеки от комерсиалните банки (локалните банки), които са отпуснали ипотечните кредити.

Банките от Уолстрийт всъщност заемат милиарди долари и купуват огромен брой ипотеки, комбинират ги в „пакети“ (bundles) и ги наричат, както споменахме MBS – Mortgage Backed Securities. Името идва оттам, че тези „активи“, които са всъщност деривати, са обезпечени с реални имоти. И тъй като имотите „винаги вървят нагоре“, рискът се е считал за почти нулев, ако някой спре да плаща кредита си. Инвестиционната банка, която е вече собственик на ипотеката и съответно имота, просто ще го продаде и то на печалба, именно, защото цените на имотите „винаги вървят нагоре“.

CDO (Collateralized Debt Obligation)

Но за тези големи банки, този дериват не е достатъчен, и за да направят още повече пари, те сътворяват дериват от деривата и по този начин създават CDO (collateralized debt obligation). На Български език този финансов инструмент означава обезпечено дългово задължение.

CDO представлява кошница от ипотеки, и в случая с кризата от 2008-ма, някои смятат, че MBS и CDO, по смисъла си тогава, са почти едно и също нещо. Но не е съвсем така и нека видим каква е разликата. CDO-тата при housing market-а комбинират в себе си 3 вида ипотеки – Safe, Moderate, Risky. Да ги наречем безопасни (доколкото могат да бъдат), средна хубост и рискови.

Уол Стрийт банките взимат тази „кутия“, в която има и от 3-те вида ипотеки, и я продават на институционалните инвеститори – Взаимни фондове, Суверенни фондове, Застрахователни компании, Пенсионни фондове и кой ли още не. Докато хората си плащат ипотеките, то проблеми няма да има за никого. Парите ще отиват първо при комерсиалните банки, но те ги изпращат към инвестиционните банки, защото те са вече фактическите собственици. Инвестиционните банки от своя страна пък плащат на инвеститорите, на които са продали тези CDO-та. И всички са доволни.

Credit Default Swap (CDS)

За да бъде „по-сигурна“ работата и по-привлекателна за все повече инвеститори, Уол Стрийт банките решават също да застраховат тези CDO-та чрез още един опасен финансов инструмент – credit default swap. Застраховайки CDO-тата, инвестиционните банки си гарантират, че в случай на прекратяване на плащания, тези деривати (CDS) ще компенсират евентуални загуби.

CDS представлява застраховка на тези кредити. Работи по същия начин, както и обикновената застраховка. Ако например си закупите къща, то плащате определена такса на годишна или месечна база за застраховка. Тя покрива щети до определена стойност.

Тези CDS се продават от големите застрахователни дружества, като например AIG, които са най-голямата застрахователна компания в света и оперират в световен мащаб, но най-вече, естествено, в USA, те са американска компания.

Това, което се случва е, че инвестиционните банки купуват този вид застраховки от фирми като AIG и по този начин, освен, че ще придобият съответния имот, ако хората спрат да плащат кредита си, имат и допълнителна застраховка под формата на тези Credit Default Swap-ове.

В този момент всичко изглежда перфектно замислено и всички, абсолютно всички по веригата правят пари, просто ей така от измислени инструменти (деривати), базиращи се на презумпцията, че цените на имотите винаги ще се покачват.

Какво се обърка

Тъй като схемата е изключително печеливша за всички, но все пак, недвижимите имоти са изчерпаем ресурс и в един момент хората са си накупили по колкото могат – по 2-3 и повече имота. Инвестиционните банки от Wall Street искат още MBS-и, за да могат да ги опаковат като CDO-та и да ги продават на инвеститорите – взаимните фондове, хедж фондовете, пенсионните фондове и кой ли още не.

Досега, ипотеките, които са били отдавани, са били главно на хора с доказани доходи, стабилна работа и добър кредитен рейтинг. Тоест, това са били най-вече „безопасните“, SAFE ипотеки от най-горния слой в CDO кутията. Тези ипотеки са се наричали PRIME MORTGAGES и са били оценявани от рейтинговите агенции като Moody’s и S&P с рейтинг ААА, който е и най-високият.

Тъй като обаче този вид ипотеки започват да се изчерпват, комерсиалните банки занижават още изискванията си за кредитиране и започват да дават заеми за къщи на хора с лошо кредитно минало, без стабилни доходи и дори без работа. Наричат този вид ипотеки SUB-PRIME MORTGAGES. Те не се приемат като проблемни от инвестиционните банки като Lehman Brothers, Bear Stearns и други. Взимайки предвид постоянния ръст в цената на имотите, какво може да се обърка? Ако кредитополучателите спрат да плащат за своята ипотека, то банката просто ще продаде имота им и то на добра цена, тя винаги се покачва…Освен това има и CDS (credit default swap) върху всички тези ипотеки. Тоест, застраховката е едва ли не двойна и няма как да се претърпи загуба.

През 2004 г., федералният резерв започва да увеличава лихвените проценти и от 1% те стават над 5% през 2007-ма. Това води до увеличаване размера на вноските по кредитите за ипотеките на най-вече тези Sub-Prime ипотеки, тъй като те са с най-неизгодни за тях условия с плаващи лихви. И тези хора с лоша кредитна история, с по-малки доходи, започват да изпитват все повече затруднения по изплащането на своя дом. И започват просто да не плащат, защото вече не могат да си го позволят.

Но това не е проблем за банките, всъщност, не е проблем за никого. Инвестиционните банки просто ще пуснат къщите за продан и тъй като цената на Real Estate е винаги добра, отново ще са на печалба. А и освен това, нека не забравяме, че имат и застраховка в случай на спиране на плащанията – CDS (Credit Default Swap).

Но все повече и повече хора спират да плащат ипотеките си и пазарът на имоти се затрупва от къщи. Идва и повратният момент в цялата история. Предлагането на имоти, става по-голямо от търсенето. И всичко тръгва надолу. Няма кой да закупи всички тези сгради и цените се сриват все повече и повече.

Нещата започват да загрубяват и то с много бързи темпове. Всеки ден започва да е кошмарен. Допълнителна тежест внасят и собствениците на домове с PRIME ипотеки, тези безопасните (сигурните). Тъй като цените на жилищата вървят вече само в една посока – надолу, то тези хора не са глупави и спират да виждат смисъл да плащат ипотека за например $500 000, като домът им в момента струва вече не повече от $200 000. И те също спират да плащат. Ужасът настъпва, кранчето спира и всички започват да страдат.

Инвеститорите си искат уговорените пари. Инвестиционните банки не могат да им ги осигурят, тъй като никой вече не си плаща ипотеката. Те държат къщите, но не могат да ги продадат, никой не ги иска. Но тези банки от Wall Street имат още един коз в ръкава си и това са CDS – credit default swap-овете. И инвестиционни банки като Lehman Brothers и Bear Stearns започват да искат застраховката, за която плащат от компании като AIG. Но се оказва, че AIG и другите подобни фирми, са застраховали толкова много ипотеки, че са надвишили лимитите си многократно. Те нямат пари да изплатят дори и малка част от тези фалирали ипотеки.

Това води до най-големия фалит на всички времена – този на Lehman Brothers. 150 годишната фирма капитулира за отрицателно време. Тя е една от най-големите инвестиционни банки в света и на 15-ти септември 2008-ма година, LB фалира, завличайки със себе си много институционални инвеститори. Lehman Brothers дължат $600 милиарда, от които $400 милиарда са покрити от CDS от AIG, които, както вече споменахме, нямат парите да изплатят тези застраховки.

Too Big To Fail

Навярно сте попадали на това определение Too Big To Fail, или на Български език, Твърде големи, за да се провалят. Такива са именно много от инвестиционните банки и застрахователни дружества. Те държат толкова много капитал и толкова много инвеститори са обвързани с тях, че фалита им, би означавал крах на цялата икономика на САЩ.

Правителството на САЩ и THE FED се намесват, за да предотвратят пагубните последствия от всички тези безотговорни и нерегулирани действия от страна на Wall Street. Стартира програма за $700 милиарда – TARP (Troubled Asset Relief Program). Тя цели да „спаси“ прекалено големите за фалит банки и фирми от Уол Стрийт чрез изкупуване на тези „токсични“ активи.

Например, банките Citigroup и JP Morgan получават по $25 милиарда. Много други инвестиционни банки също биват „спасени“, тъй като всички те са участници в схемата. AIG също е извадена от калта благодарение на действията на правителството на САЩ. Като най-голямата застрахователна компания в света, AIG e Too Big To Fail, защото държи застраховки за трилиони долари по цял свят.

Последствията в цял свят

Само в САЩ, 2.6 милиона човека губят работата си през 2008-ма. Безработицата достига 7.5%, най-високият процент от 1945 година до сега. 10 милиона човека губят домовете си през тази финансова криза. Цифрата е наистина внушителна. Но това са данни само за САЩ.

По света няма държава, която да не е засегната от тази криза, тъй като банките действат по един и същ начин навсякъде, по американския модел. Всяка банка, всяка по-голяма институция, е била замесена в тези ниско лихвени кредити и финансови деривати. Всеки е искал парче от пая и всички са изработвали и продавали CDO-та. Всички са инвестирали на този новоизмислен пазар без да премерят риска изобщо.

И фаталните резултати не закъсняват. Светът се изправя пред най-голямата финансова криза виждана в нашия съвременен свят. Банковият сектор е силно разтърсен. Хората губят домовете си, губят работата си.

Пазарите се сриват, фондовата борса върви към все по-големи дъна, всички търпят огромни загуби.

Възстановяването

Никоя криза не е вечна, както не веднъж съм казвал, и започва възстановяване. Федералният резерв сваля драстично лихвените проценти отново, за да задвижи икономиката, както между другото и при КОВИД-19 пандемията, но дори и преди това, лихвите са рекордно ниски. Така банките и хората ще могат отново да заемат пари на ниска лихва и все повече ще искат да го правят. Харченето ще се увеличи, икономиките ще тръгнат отново нагоре. Започват QE (Quantitative Easing) програми, които чисто и просто означават печатане на пари. В статията ми Как се създават парите може да разберете в детайли какво представлява QE.

Създава се все повече дълг, който да предотврати евентуална дефлация. Както споменах отначало, единственият начин да има растеж, е като има повече дълг, няма как иначе да се получи. Няма ли дълг, няма и растеж. До кога това ще работи, никой не може да каже, но това е начина, по който оперира съвременната монетарна политика в цял свят.

Лека полека, след няколко години, имотите в САЩ и по света възвръщат предишните си нива и започват да ги надминават. Фондовата борса също е във възход от 2008-ма насам. По всичко личи, че светът е спасен и нещата отново се обръщат в положителна посока за икономиките.

Аз лично имам познати в САЩ, които купиха доста къщи на супер ниски цени по времето на кризата. Говорим за къщи в щатовете Невада или Аризона за смешните 30-40-50 000 долара. Сега, 13 години по-късно, тези имоти струват по 200-300-400 000 долара.

Как АЗ си изпатих от кризата

По време на финансовата криза от 2007-2008-2009, аз реших, че ще търгувам валути на форекс пазара. По това време вече имаше платформи в интернет, които позволяваха това. Силно впечатлен от свойствата на leverage-a, аз бях достатъчно глупав да реша, също както и всички споменати инвестиционни банки и инвеститори, че цените винаги ще са в моя полза.

И отначало беше така, печелих добри пари с висок leverage и се чудех къде съм спал досега, че не съм се възползвал от тези финансови инструменти. В даден момент обаче, нещата се обърнаха срещу мен, и в крайна сметка, загубих всичко, което бях изкарал, когато EUR/USD се срина.

Къде сгреших? Грешката ми беше там, че подцених ситуацията и надцених възможностите си. Не се бях образовал достатъчно, за да съм наясно как работят тези спекулативни финансови инструменти. Ако го бях направил, историята щеше да е различна.

В крайна сметка, аз фалирах сам себе си с тези мои действия. Ето защо в началото казах, че рискът сме самите ние, когато се погледнем в огледалото. Поуката, която научих е, че никога не трябва да инвестираш пари, които не можеш да си позволиш да загубиш. Затова и винаги го повтарям. Винаги трябва да инвестираме само и единствено средства, които сме склонни да загубим или пък „забравим“ за определен период от време докато инвестициите ни станат успешни.

Другото, което разбрах след време е, че дългосрочното инвестиране е един от ключовете на успешното инвестиране. То, комбинирано с добър план, стратегия, знания и постоянство, може да ни направи много богати и успешни.

Стойността на активите преди и след кризата

Нека погледнем всъщност, ако сме инвестирали в стабилни компании с устойчиво конкурентно предимство, какво бихме очаквали по време на криза и как тези компании всъщност са се представили след това. Каква е била цената им преди, по време и след възстановяването от кризата.

1. Започваме с APPLE (AAPL) – добре позната компания на всеки, която е преживяла много кризи, т.е. съществувала е по времето на няколко кризи:

Виждате ли кризата? Аз почти не я виждам. А виждате ли къде е цената днес? Сега си представете, че преди кризата, а още по-добре, по време на самата криза, сте закупили 10 дяла от компанията. В днешно време те биха стрували много повече. Ако бяхме закупили 100 дяла точно преди кризата от 2008-ма, на цена около $6 за дял, то щяхме да сме похарчили $600 (цените са приравнени за всички stock split-ове, които е имала компанията). Нашите 100 дяла щяха да струват днес $13300. Това е над 2100 % ROI (Return on Investment) или 27% средна годишна възвръщаемост.

Може да погледнете статията ми Колко печелим от инвестициите си. Там споделям много формули, калкулатори и начини, чрез които лесно можем да преценим даден инструмент и да видим колко сме спечелили или пък можем да спечелим от него.

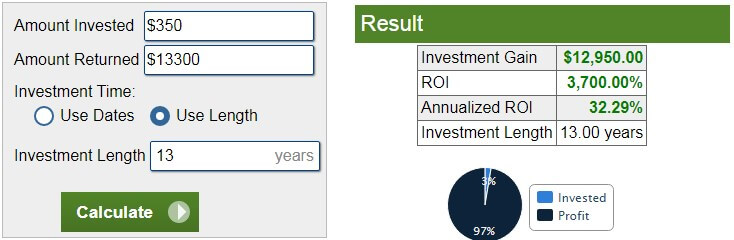

Нека пак зададем въпроса – Къде е кризата и има ли тя значение? Да, има, стига да знаем как да се възползваме от подобни ситуации. Ако предположим, че след краха през 2008-ма, точно тогава, на дъното, правим същата инвестиция – закупуваме 100 дяла на цена $3.50 и така похарчваме $350 (цените отново са причислени към stock split-овете). Това са 3700 % ROI или по 32.3% средно годишно:

Виждате ли как малките суми, които ни се струват незначителни днес, могат да се превърнат в нещо голямо, стига да направим проучвания и да ги инвестираме, където трябва. Не са нужни огромни суми, за да имаме големи печалби. Нужно е време, за да може да сработва все повече и повече в наша полза сложната лихва.

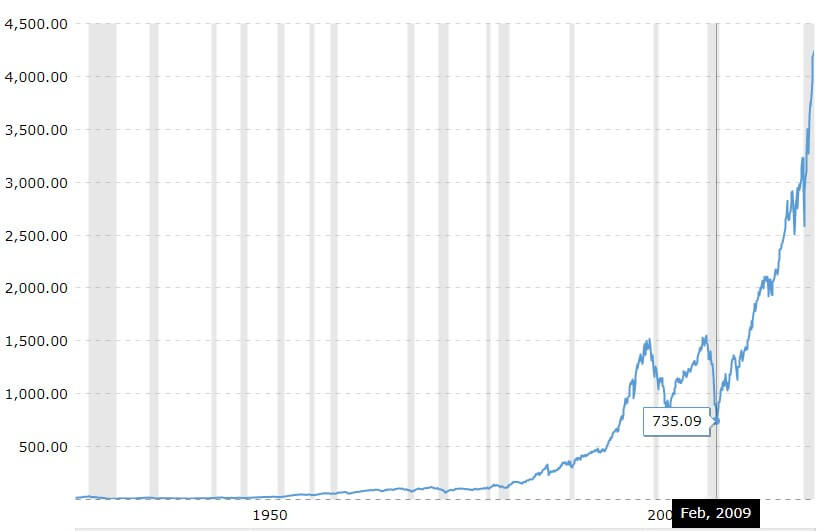

2. Нека видим какво е положението при S&P 500 – индексът, който е параметър за американската икономика, и в който инвестираме чрез ETF-и като SXR8 и IUSA:

Сивите полета, които виждаме на графиката, са всъщност периодите, които се считат за някакъв вид финансова криза. Днес индексът е на много по-високи нива от „крахът“ му по време на кризата от 2008-2009-та:

Да вземем за пример и един ETF, който копира индекса и да видим в действителност, какво бихме очаквали. Ще разгледаме SPDR S&P 500 ETF-a SPY, който е най-популярният в САЩ:

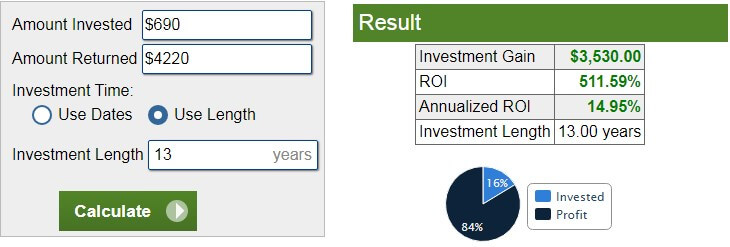

От тази графика виждаме колко е било дъното му при кризата от 2008-2009 ($69) и колко струва в момента ($422). Ако сме закупили 10 дяла и сме похарчили $690 за тях, то сега тези наши 10 дяла щяха да струват $4220. Това прави 511% ROI или по 15% възвръщаемост средно годишно:

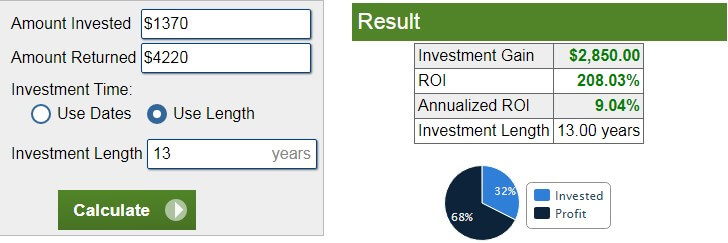

Ако пък бяхме купили на върховете преди срива, например на $137 парчето, то пак печалбата ни нямаше да е никак лоша:

Ако пък си представим, че сме осреднявали цената, прилагайки Dollar Cost Average стратегията при спадове, или пък просто регулярно сме купували дялове независимо от цената, то печалбите биха били в пъти по-големи.

Ето и някои други графики:

MICROSOFT

Кой спечели от кризата

В подобни времена, 95% от хората виждат, усещат и изпитват всички негативи на една подобна криза. Другите 5% обаче, правят точно обратното. Защото винаги има 2 страни на монетата. Когато някой губи, друг печели. Дългосрочните инвеститори в случая са спечелили много и са излезли много по-богати от тази криза. Това е поради факта, че са прилагали стратегии като Dollar Cost Average или просто са закупили дялове, когато цените са се сринали и са задържали тези дялове, знаейки, че един ден, нещата ще изглеждат много по-различно в положителна посока.

За съжаление, има и други печеливши от кризата и това са точно тези, които и я създадоха. Огромният BAIL OUT, който американското правителство и федералният резерв организираха, беше като супер бонус за същите тези хора, които вкараха света в тази криза – хедж фънд мениджъри, управители на банки и куп други личности, пряко отговорни за това, което се случи, пряко отговорни за всички тези хора, които останаха без работа и изгубиха домовете си. Тези мъже и жени от дериватния финансов сектор си раздадоха тлъсти бонуси от милиарди долари, ей така, за награда.

Виновни за кризата нямаше. Държавните и други „важни“ служители, които бяха свързани по някакъв начин с този срив, бяха просто преназначени на други постове.

Поуката

И така, от коя страна искате да бъдете вие? Още ли смятате, че някоя криза може да е решаваща за вашите инвестиции? Истината е, че трябва да се стремим да инвестираме в доказани компании, с устойчиво конкурентно предимство, които, както стана ясно от примерите, просто минават през всякакви кризи, именно защото са супер компании.

Аз лично бях вече по-сериозен инвеститор, отново малък такъв, но просто с повечко знания, през сериозната корекция на пазарите, която бе породена от КОВИД-19 пандемията. През Март 2020-та всичко падна, всички акции, и то със сериозни проценти. Това, което аз направих е, че не спрях да инвестирам, а напротив, увеличих позициите си в компаниите, които купувам регулярно. Резултатът не закъсня. Тъй като осредних цените на акциите много ниско, в днешно време съм много по-напред отколкото бях преди това.

MBS, CDO, CDS – същите деривати ДНЕС

Незнам дали ще повярвате, но в днешно време, тези същите инструменти продължават да са налични и да се търгуват и то в пъти по-големи обеми отколкото те бяха през 2008-ма. Има и други, нови „финансови създания за масово поразяване“, които правят много хора богати.

Разликата обаче е, че вече има налични регулации, и последици като тези от 2008-ма едва ли ще се наблюдават отново. След кризата, беше създаден Dodd-Frank Wall Street Reform and Consumer Protection Act, който представлява регулиране на всички тези деривати, доколкото могат да бъдат регулирани те. Създадоха се нови държавни агенции, които да следят дали се спазват правилата.

По този начин, вече има доста повече прозрачност при операциите с деривати на всички нива. Едно от правилата е например, че CDS (Credit Default Swap-овете) трябва да минават през борса или clearing house и по този начин все пак се проследява кой какво прави. Кьоравите времена вече не са същите :).

Пазарът на деривати е всъщност най-големият пазар, който съществува. Той включва опции, фючърси, MBS-и, CDO-та, CDS-ове и куп други „измислени“ инструменти. Затова и ги наричаме деривати, от английската дума derive – производно на нещо. Този пазар е толкова голям, че дори няма как да се знае колко всъщност е стойността му. Тя се оценява между $600 и $1000 ТРИЛИОНА. Кое е числото, което следва след трилион, куадрилион ли е? Човечеството все още не е запознато с тези понятия дори :). Но тези изкуствени финансови инструменти ще вкарат нови цифри и нови думи във финансовите ни речници.

Кризата накратко

И накрая, съвсем накратко, искам да обобщим как и защо се случи кризата през 2008-ма:

- След балона дот-ком от 2000-2001-ва, THE FED намаля рязко лихвените проценти. Това води до повече кредитиране. Банките заемат много пари от федералния резерв, а хората заемат много пари от банките (комерсиалните), и си купуват жилища.

- Инвестиционните банки от Wall Street започват да изкупуват тези ипотеки, наречени MBS (Mortgage Backed Securities), комбинират ги на траншове, наречени CDO (Collateralized Debt Obligation), подсигуряват ги с CDS (Credit Default Swap), и ги продават на институционалните инвеститори – взаимни фондове, пенсионни фондове, суверенни фондове и куп други от целия свят.

- Ипотеките свършват. Всички хора с прилични доходи вече са си купили по няколко къщи на изплащане (PRIME MORTGAGES). Но инвестиционните банки искат още. Тогава, комерсиалните банки занижават изискванията и започват да кредитират хора с лоша кредитна история, без стабилна работа, без доказани доходи. Наричат тези ипотеки SUB-PRIME MORTGAGES. Схемата продължава, като всички си мислят, че цените на имотите ще вървят винаги само нагоре. Затова и проблеми не се очакват.

- Федералният резерв започва да вдига лихвените проценти отново. SUB-PRIME MORTGAGE кредитополучателите обаче вече не могат да си позволят да плащат по-големи лихви по ипотеките си и спират да плащат. В един момент, на пазара на имоти предлагането става по-голямо от търсенето и цените тръгват надолу.

- PRIME MORTGAGE кредитополучателите не са глупави и осъзнават, че домовете им вече не струват толкова за колкото те плащат. Не струват дори и половината. И те също прекратяват плащанията на ипотеките си.

- Инвестиционните банки изпадат във финансов колапс. Те са заели толкова много пари, продали са толкова много CDO-та, а в същото време вече нямат никакви приходи. Обръщат се към застрахователните компании като AIG, при които са застраховали тези деривати чрез CDS (Credit Default Swap). Тези застрахователни фирми обаче не могат да покрият толкова много дълг. Те просто не разполагат с такива средства. Оказва се, че са застраховали, но без да имат наличности при евентуален default.

- Правителството на САЩ и федералният резерв влизат в действие. Те „спасяват“ тези огромни бедстващи финансови институции като изкупуват токсичните активи и също отпускат милиарди безрезервно на същите тези компании, които причиняват кризата. САЩ и THE FED BAIL OUT-ват фирмите, които са TOO BIG TO FAIL. Отново лихвените проценти са свалени драстично и започва възстановяването от кризата.

Е, приятели, май това беше от мен по този въпрос. Не очаквах да се получи толкова дълга статия, но така се получи :). Надявам се описаното от мен да ви помогне по някакъв начин да разберете как функционира всъщност съвременната икономика, какво се случва по време на криза и най-важното, как да излезем на печалба от подобни ситуации, как да излезем по-богати.

Съветът, който мога да ви дам е винаги да проучвате добре в какво инвестирате, да поглеждате назад в историята, и така донякъде да определяте бъдещите си очаквания. Инвестирайте в доказали се компании с устойчиво конкурентно предимство в дългосрочен план.

Добре е да имате свободни пари за инвестиции във времена на кризи, а и не само. При корекция на пазарите, именно тогава се правят най-големите „удари“ и историята потвърждава точно това. Аз лично също го потвърждавам с моя скромен опит.

Не се страхувайте от кризите! Не се страхувайте да инвестирате! Просто преценете добре стратегиите и възможностите си, така че в крайна сметка, да излезете като големи победители, от която и да е криза. Диверсифицирайте портфолиата си и поглеждайте в по-дългосрочен план. И винаги, абсолютно винаги, инвестирайте единствено пари, които може да си позволите да прежалите и които сте „отписали“ за много време напред.

Благодаря ви, че прочетохте това дълго четиво от 5300 думи. Нямах намерение да се получава така, но просто се отприщих да пиша и смятам, че не съм казал нищо излишно.

Бъдете здрави, щастливи и винаги успешни! Взимайте „от лимона сладкото“ и помнете, че след всяка тъмна нощ, идва светъл ден. След всяка криза идват нови възможности. Кризи е имало и винаги ще има. От нас зависи дали ще се възползваме от тях или ще страдаме от тях.

Ако тази статия ви хареса, ще съм ви благодарен, ако я споделите в социалните мрежи и с близки на вас хора, които се интересуват от инвестиции и най-вече финансови кризи :).

***Представям ви най-детайлния видео курс за начинаещи инвеститори: „Как да инвестирам като нищо не разбирам?„. Този курс ви дава ключови основни знания за това как работи фондовата борса и активите, които се предлагат там. Ще разберете фундаментално всичко за инвестициите!

***Представям ви първата си книга: „Силата на Дивидентите“, която идва с видео курс и калкулатор. Това е един цялостен наръчник по инвестиране в дивидентни компании.

Aко искате да станете ПРО в инвестирането в активи и в инвестирането в стойност, то определено хвърлете едно око на продуктите и услугите, които предлагам. Те са изцяло практически насочени и вече работят за стотици хора в България, просто защото дават реални и работещи решения.

- Видео курс: Как да намираме подценени компании?

- Видео курс: Как да избираме дивидентни компании?

- Видео курс: Как да инвестираме в ETF?

- ИНВЕСТИРАЙ СAM – Цялостен курс по инвестиране

Angelov Dimitar Community е затвореното ни общество от инвеститори, където НЕ СЕ дават инвестиционни съвети и на дневна база с изцяло информационна цел анализираме различни инвестиционни възможности, имаме си платформа за анализ, която си е само наша и всеки може да допринесе за доразвиването на тази платформа, която дава всичко необходимо за един стойностен анализ на която и да е компания от фондовата борса.

Правим си срещи на живо всяка седмица в ZOOM, имаме запис на всички срещи, обучаваме се на различни теми, имаме workshop-ове, имаме тонове информация в нашия DISCORD сървър, готови портфолиа, тестваме различни стратегии на инвестиране с информационна и тестова цел.

Ако искате да се присъедините, със сигурност няма да съжалявате!

Цената на Angelov Dimitar Community ще е винаги подценена, бъдете сигурни в това!

Абонирай се за Angelov Dimitar Community – Абонамент

Ако имате въпроси относно услугите и продуктите, запишете си една безплатна 15 минутна информативна консултация с мен по телефона и ще обсъдим това, което ви интересува.

БЕЗПЛАТНА ИНФОРМАТИВНА КОНСУЛТАЦИЯ

Благодаря ви и до скоро!

13 коментара

Светослав

Здравей Митко, хубава статия! Единствено мисля, че примера, който си дал за Leverage в търговията чистата печалба остава 10 000.

Сис

Здравей, какъв е съветът ти за инвестиране в жилище в София? Цените в момента са колосални, а спестяванията се топят. Има ли нов балон според теб?

Димитър Ангелов

Балон има и той е адски надут. Спад в цените ще има и той ще настъпи още от края на тази или следващата година.

Пейя

Чудесна статия, както винаги, на ниво! Благодаря за споделеното.

Димитър Ангелов

И аз благодаря 🙂

ANDREY

Много стойностна информация. Голямо БЛАГОДАРЯ за старанието и труда на автора!

Светлана

Благодаря!

Асен

Здравей, много интересни неща научих, благодаря. Не мога да намеря в блога ти, дали си писал за фючърсните договори?

Димитър Ангелов

Здравей, нямам такава статия.

Веселин

Много полезна статия !

Благодаря !

Димитър Ангелов

И аз ви благодаря! Радвам се, че статията е била полезна за вас. Със сигурност има какво да научим от кризи като тази през 2008-ма. И най-важното е да „оценим“ и асимилираме случилото се, да се поучим от него.

Ivo

Супер статия, както винаги!

Димитър Ангелов

Благодаря!