Едно от най-хубавите неща на фондовата борса, като място за инвестиция на нашите пари е, че реално имаме достъп до актуалното финансово състояние на всяка една компания, т.е. можем да прегледаме нейните фундаменти по всяко време и да преценим дали дадената акция е добра или лоша инвестиция.

Е, естествено, това е валидно, ако знаем какво да гледаме и как да го разчитаме. С тази статия ще се опитам да ви покажа как бързо може да „пресявате“ десетки компании всеки ден докато попаднете на една или на няколко, при които да задълбочите анализа си, ако смятате, че си струва.

В Angelov Dimitar Community си имаме чеклист за тази цел, който си ъпдейтваме за всяка една компания, както и в някои от книгите ми има подобен чеклист като бонус, а и в безплатните ми статии също неведнъж съм споделял подобни чеклисти, които може да са ви много удобни, намерете ги, вижте ги, а сега просто ще направим нещата на практика, стъпка по стъпка по един бърз 5 минутен начин без нуждата от каквото и да е като допълнителни инструменти.

Искам да направя един дисклеймър, че това е метод за отсяване на компании, който аз практикувам, но той по никакъв начин не гарантира, че ако някоя компания премине стъпките, това задължително е инвестиция, която, ако направите, ще ви донесе много пари. Няма нищо гарантирано, бъдещето никой не може да го предвиди, така че ако си харесате някоя компания, 5 минути изобщо не са достатъчни за анализ, ще трябва да задълбаете здраво във фундаментите, за да убедите себе си, че може би ще бъде добра инвестиция за вас.

Съдържание

Стъпка 1 – Оборот

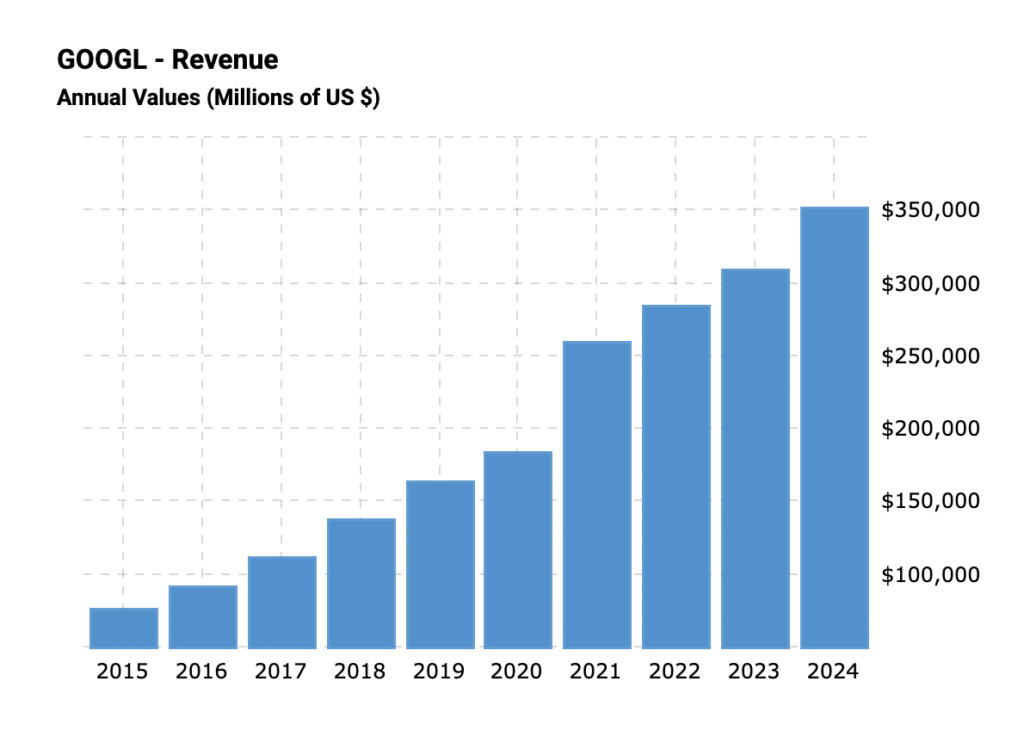

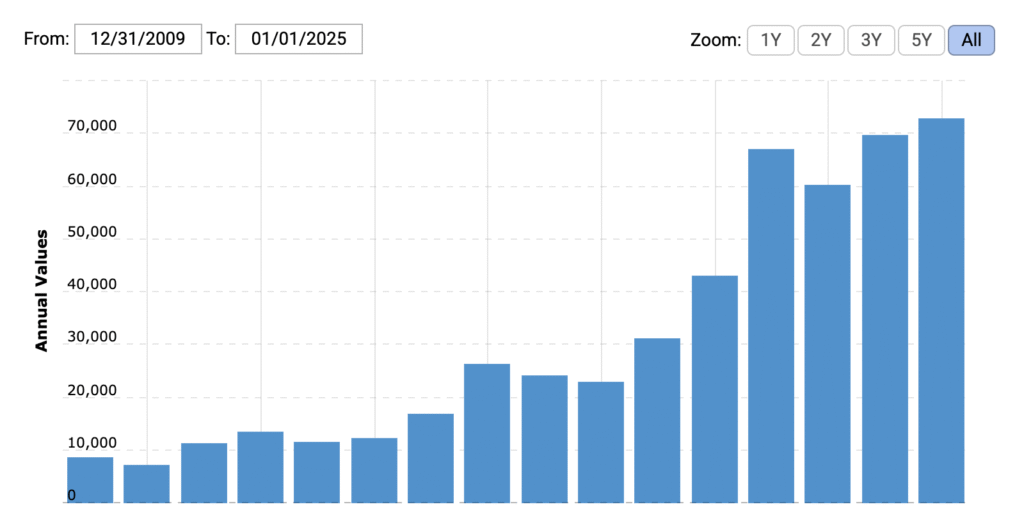

Започваме с Income statement-a, отчетът за приходи и разходи. Най-първото нещо, което гледам е оборотът на компанията. Искам да го видя, че расте, в най-добрия случай изобщо няма забавяне за последните 5 и дори 10 години и се покачва стабилно.

Влизам в някой сайт като macrotrends.net и виждам за какво става въпрос:

Трябва да сме наясно точно каква компания гледаме и какво реално можем да очакваме като ръст на оборота. Ако гледаме някоя growth акция, съвсем нормално е оборотите да скачат с по 20% на година, но ако гледаме някоя стара дивидентна компания, като Coca Cola например, не можем да очакваме оборотът да се вдига с по 20% на година, нали?

Това би означавало, че 20% повече хора са започнали да пият от напитката, което е абсурдно на годишна база, нали? Но все пак, добре е да има ръст в оборота, който да отговаря на положителното развитие на компанията, ако например внедрява нови продукти в портфолиото си.

Следващата стъпка е да проверим дали оборотът на компанията реално е повишаван от повече продажби или пък е увеличен в следствие на завишени цени. Не бихме искали в никакъв случай по-големият оборот да е само заради по-високите цени, това не е устойчиво за нито един бизнес, освен, ако не е някой много сериозен монополист и може да издържи дълго по този начин.

По принцип тази част с произхода на оборота е за по-обстойния анализ, но нали вече имаме изкуствен интелект, та можем да го впрегнем той да направи тази проверка вместо нас. Влизаме например в chatGPT и го питаме следното нещо: „По-високите обороти на GOOGLE за последните 10 години идват от завишени цени или от повече продажби на продукти и услуги?“

И ето какво „изплюва“ AI-я 🙂

Ето обобщен отговор на въпроса ти:

Повишени приходи на Google през последните 10 години – от ценови растеж или повече продажби?

Основно повишението идва от повече продажби, не толкова от повишени цени.

Ключови факти:

- Постоянен ръст на приходите от над 14% годишно в последните години (StockAnalysis).

- Основен двигател са повишените обеми — повече търсения, реклами, абонаменти, използване на Google Cloud и други услуги, подпомогнати от AI и продуктови иновации (Futurum).

- Например, в Q1 2025 Google Cloud нарасна с 28%, YouTube, Search & прочие също реализираха двуцифрени ръстове — това е признак за реално повишаване на потреблението и обема (Alphabet Investor Relations).

- Общите годишни приходи скочиха от ~$90 милиарда през 2016 г. до около $350–371 милиарда през 2024–2025 г., което отразява огромен обемен ръст, не само ценови (Wikipedia, StockAnalysis, Macrotrends, Macrotrends).

Извод:

Приходите на Google (Alphabet) се увеличават главно заради ръста в използването на продукти и услуги (повече търсения, реклами, абонаменти, cloud услуги и AI решения), а не защото компанията е вдигнала значително цените.

Първото изречение като цяло ни е достатъчно: Основно повишението идва от повече продажби, не толкова от повишени цени.

После естествено, ако компанията отговори на всичките наши основни и бързи изисквания, тогава ще се върнем и задълбаем. Както се вижда chatGPT дори ни дава и източниците на информация, които можем след това да проверим в детайли за какво иде реч.

Стъпка 2 – P/E ratio

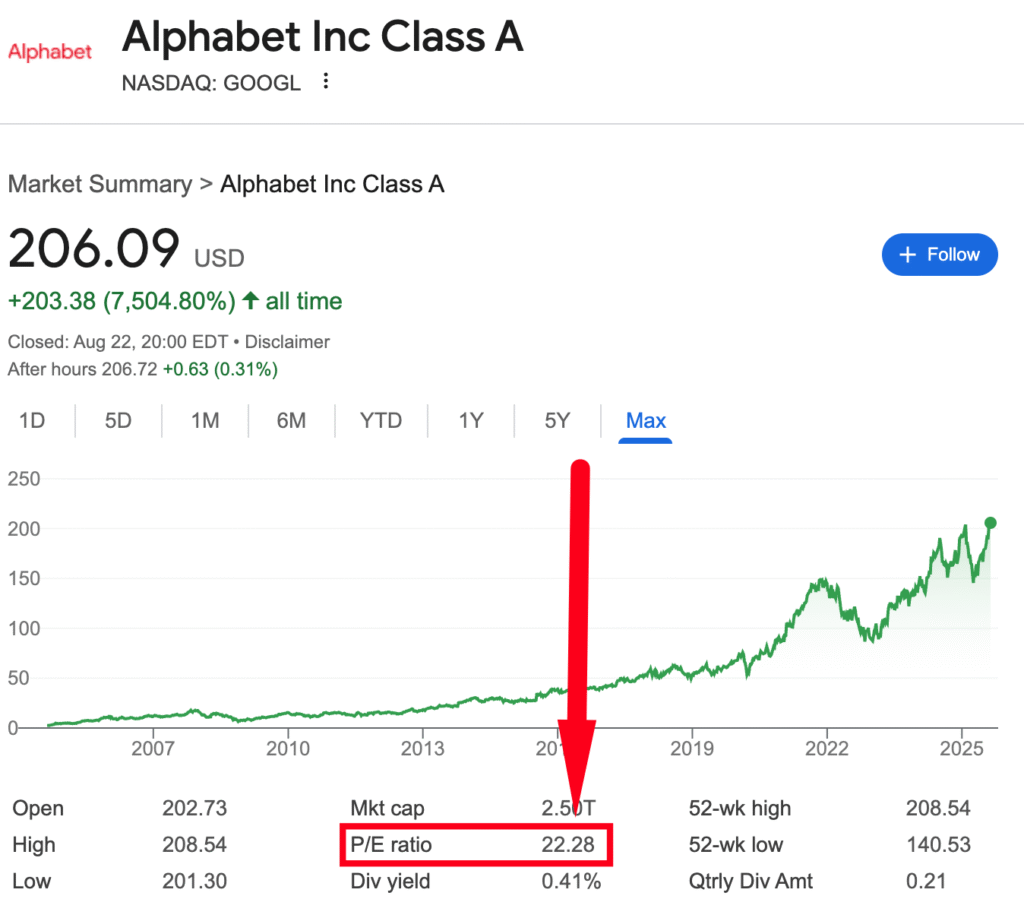

Price to earnings съотношението е много удобен бърз показател за това колко са склонни инвеститорите да надплащат за дадена компания.

И тук отново зависи от кой сектор е компанията, но като цяло, колкото по-ниско е P/E ratio на акцията, която гледаме спрямо нейните конкуренти или спрямо общия пазар дори (S&P 500), толкова по-добре.

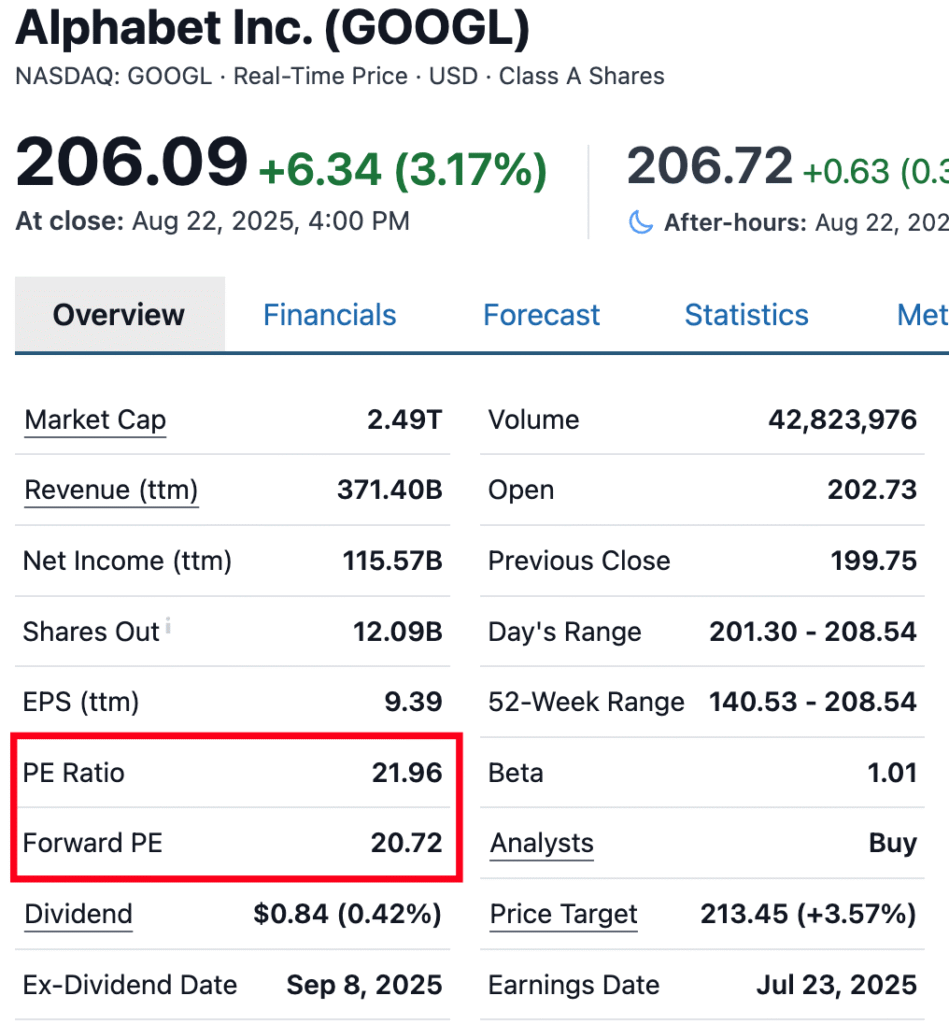

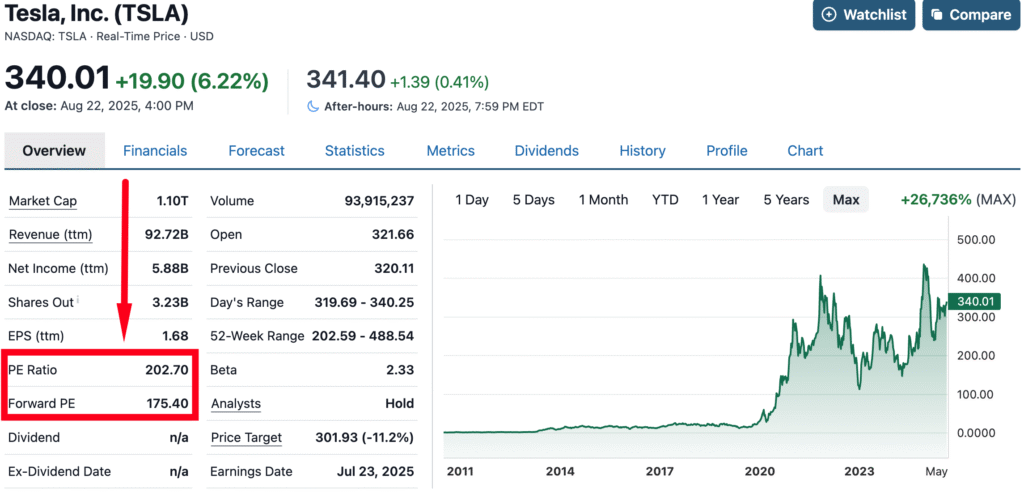

В случая с GOOGLE P/E е около 20, което е по-ниско от повечето технологични компании и по-ниско от S&P 500. Този параметър е наличен навсякъде, дори по графиката в Гугъл го има, а като искаме да гледаме няколко параметъра наведнъж, просто си отваряме някой уебсайт като stockanalysis.com, там също е налично това съотношение и още куп други, дори FORWARD P/E ratio, което пък ни подсказва бъдещото съотношение, ако нищо основно не се промени по фундаментите на компанията, супер полезно отново.

Ако видим Price to Earnings много над нормалното и дори трицифрено, както е на TESLA, ами ясно е, че компанията е мега надценена към момента. Добре е да погледнем също и free cash flow и другите параметри, там пък може нещата да се оправят, ако фирмата просто има големи непарични разходи и ги води в отчетите си като depreciation & amortization, но в повечето случаи, супер високото P/E ratio означава супер надценена компания.

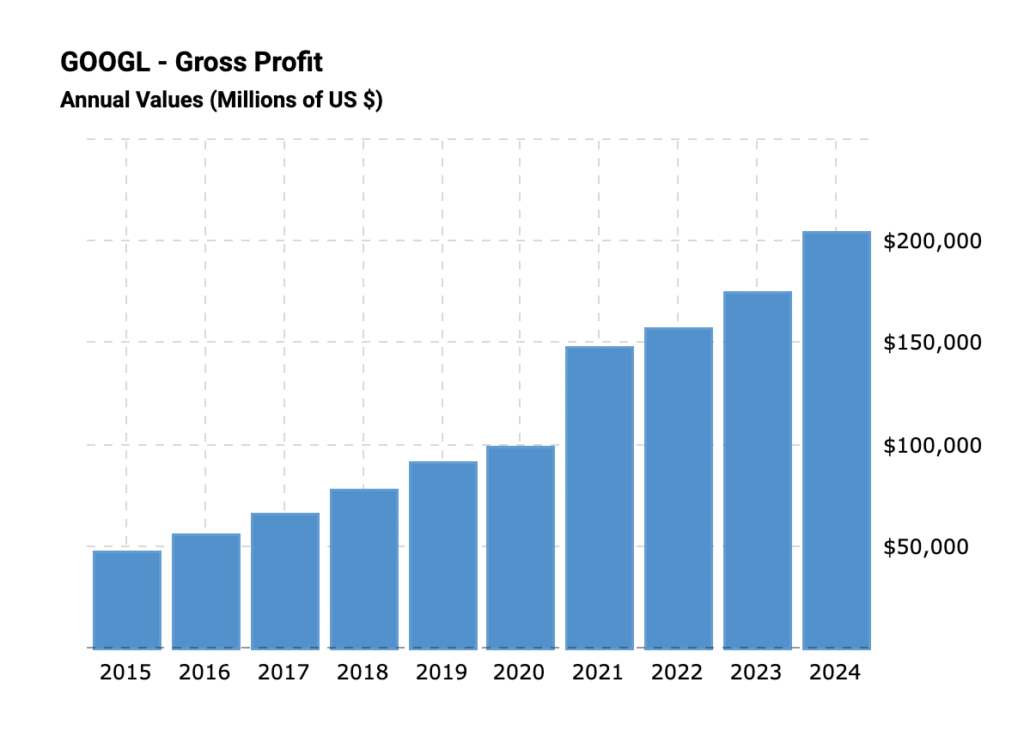

Стъпка 3 – Gross Profit (брутна печалба)

Гледам брутната печалба да се увеличава по сходен начин с оборота. Не искам да виждам големи несъответствия, защото това ще означава, че компанията е завишила разходите си и оттам брутната печалба намалява, а оттам намалява и чистата печалба и другите параметри като цяло се влошават.

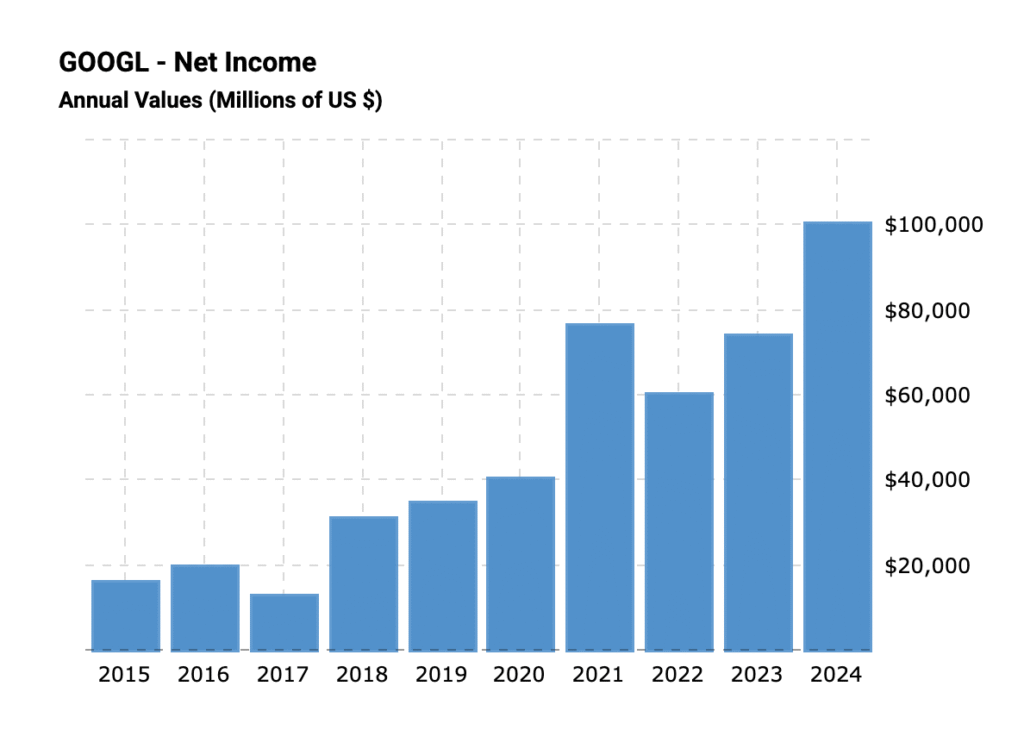

Стъпка 4 – Net Income (чиста печалба)

Искам да виждам чистата печалба дългосрочно да расте. Това означава, че компанията става все по-печеливша и управлява добре бизнеса си. За разлика от оборота, който също може да има и по-слаби години, чистата печалба може да е доста повече „нагоре и надолу“, защото компаниите по закон могат да намаляват този тип печалба с непарични разходи, като амотризация на активи, което само по себе си е доста условно и затова NET INCOME е важен, но не чак толкова важен параметър, ако искаме да видим цялостната картина на бизнеса. Но като бърз начален преглед, определено ще искаме да виждаме растяща чиста печалба.

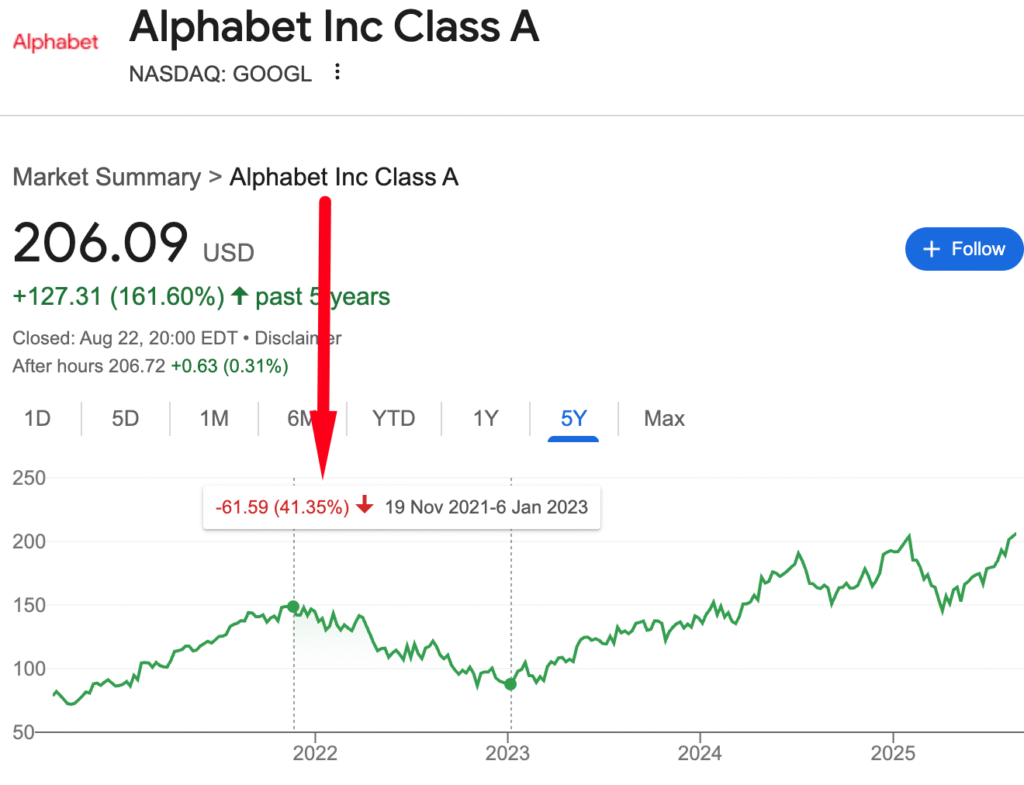

И като се научим да „прочитаме“ стойностите, много лесно започваме да навързваме нещата, както в случая с GOOGLE виждаме ясно, че през 2022-ра и 2023-та година чистата печалба е спаднала и това може да се види много ясно и в цената на акциите, защото корелацията между печалба и цена е много силна. Когато печалбите растат и цената расте. Когато падат по каквато и да е причина, било то фундаментални проблеми или пък просто приет по-голям непаричен разход, цената на акциите също пада.

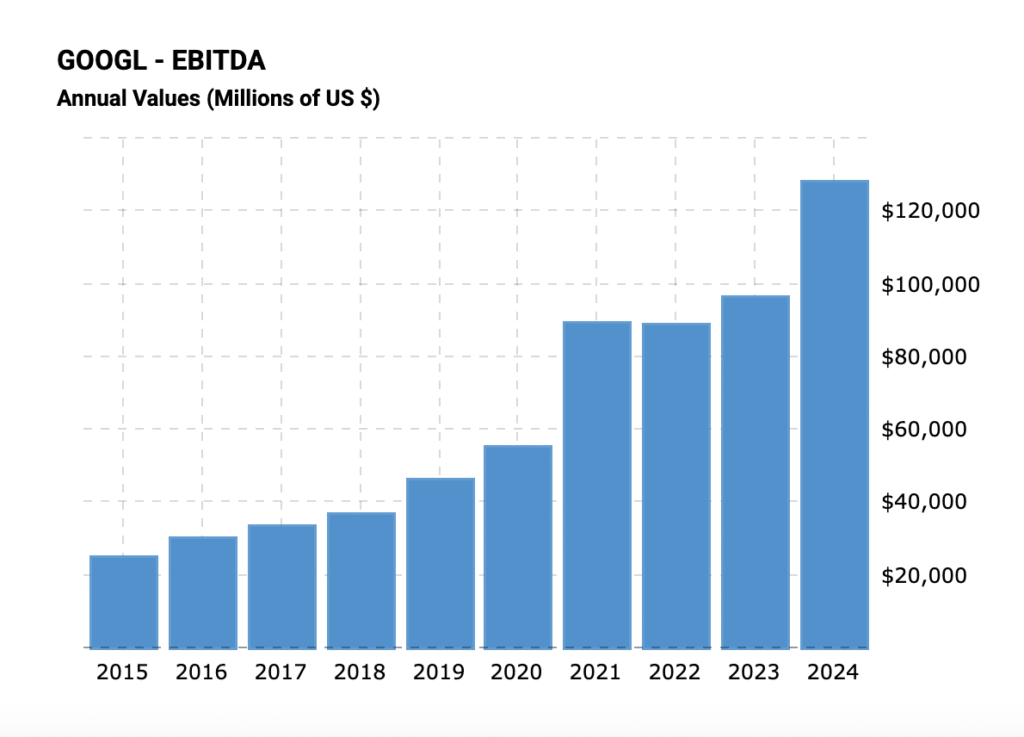

Стъпка 5 – EBITDA

EBITDA е съкратено от Earnings Before Interest Tax Depreciation and Amortization. Този параметър ще искаме да е винаги растящ дългосрочно и той ни показва реалните печалби преди да бъдат наложени непаричните разходи, както и данъците и лихвите, които компанията заплаща по дълговете си.

Ясно може да се види по графиката как ги няма онези по-големи дипове, които наблюдаваме при NET INCOME-а.

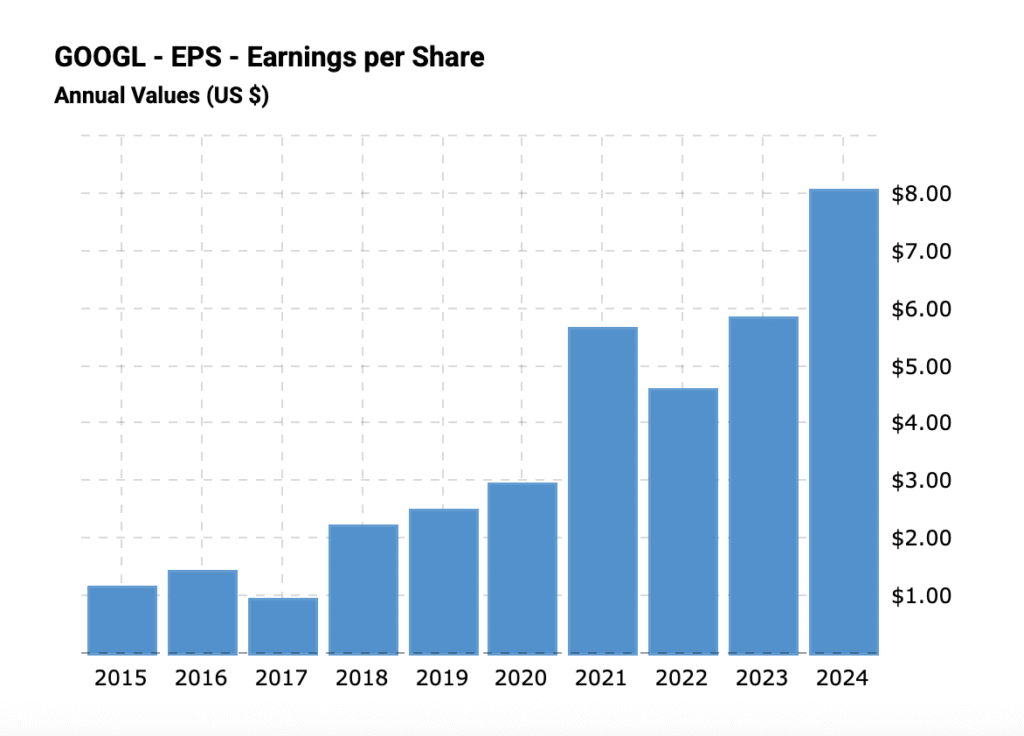

Стъпка 6 – EPS (Earnings per share)

Естествено, че ще искаме да виждаме печалбата за един дял да расте в синхрон с чистата печалба. Ако не е така, значи има някакъв проблем. Принципно, това е параметърът, който се гледа най-често от анализаторите и този параметър участва във формулата за определяне на P/E ratio, която формула е:

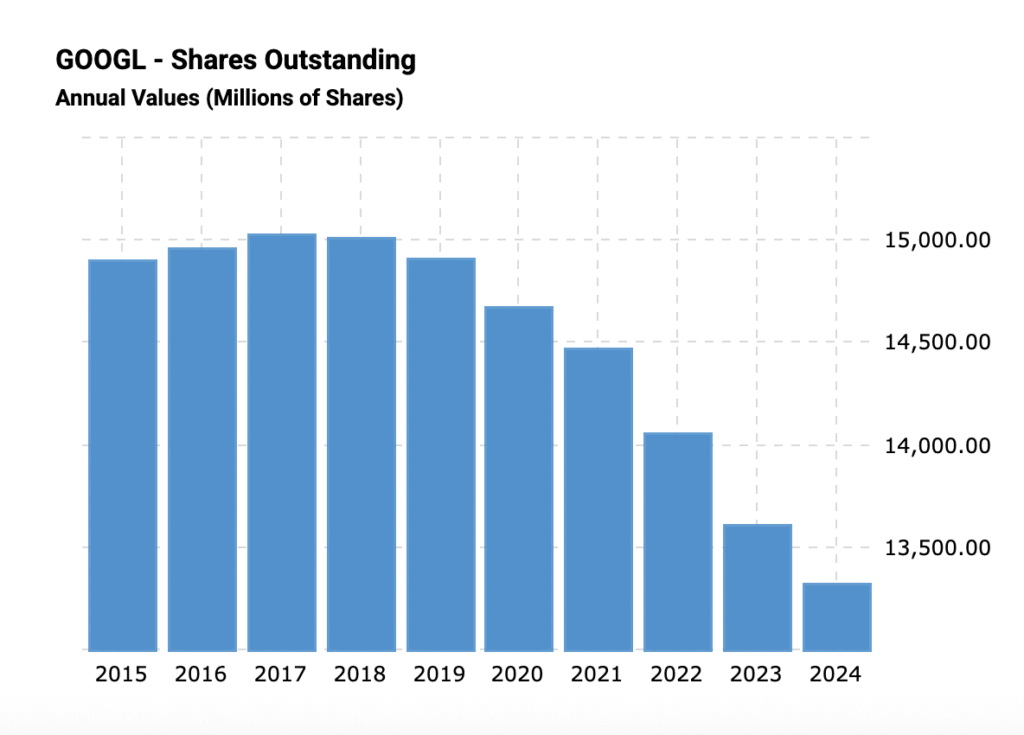

Стъпка 7 – Shares outstanding (дяловете в обращение)

Добрите компании презакупуват свои дялове и ги изваждат от обращение. Така дават допълнителна стойност на акционерите си, тъй като EPS автоматично се повишава, ако печалбите останат същите.

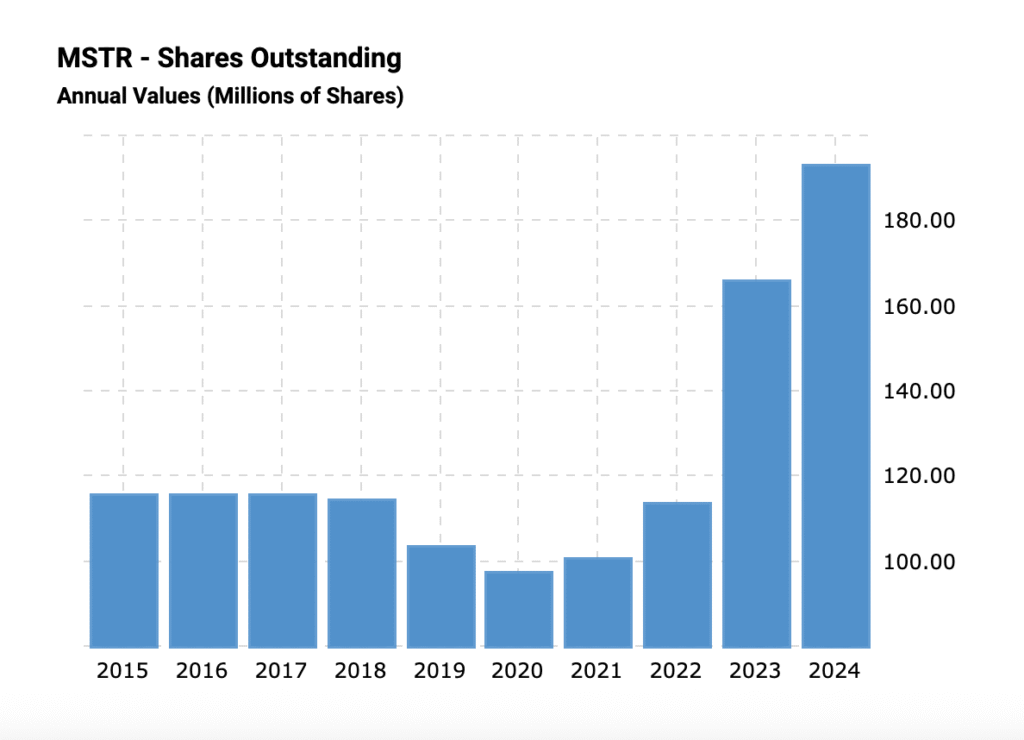

Когато дяловете в обращение намаляват, това е добър знак. Когато обаче се увеличават, това е много лош знак. Означава, че компанията „размива“ собствеността у съществуващите акционери, като издава нови дялове. Такава компания например е нашумялата покрай Биткойн Microstrategy:

Графиката, както можем да видим, е точно обратната на тази на GOOGLE. Емитирането на нови свежи акции показва едно – компанията „създава“ нови пари за себе си, които да използва както пожелае, обикновено облагодетелствайки своя мениджърски състав.

Естествено, има случаи, когато издаване на малко допълнителни акции може да не се приеме като нещо лошо, ако да речем това е вариант да бъде направено някакво придобиване и вместо да се тегли дълг, се издават малко допълнителни акции, но в повечето случаи не са такива намеренията на директорите на подобни компании.

Стъпка 8 – FREE CASH FLOW

Въпреки, че този параметър е в третия отчет – cash flow statement, аз обичам да изпреварвам нещата и да видя как се движат свободните парични потоци на компанията преди да премина към разглеждане на балансовия отчет.

На stockanalysis.com имаме Free Cash Flow като стойност посочен и в income statement-a. На macrotrends.net пък го имаме за по-дългосрочен период.

Най-добрите компании на света увеличават свободните си парични потоци, точно както GOOGLE го прави. Това е стойността, която е най-изчистена от всичко. Това е реалният КЕШ, който остава в компанията към края на съответния отчетен период.

Вече, като има FREE CASH FLOW, това значи, че компанията е инвестирала обратно в бизнеса си, както в случая с компанията Google е строила дата центрове, инвестирала е в развитието на AI и въпреки това отново остават пари, които вече могат да бъдат използвани за изплащане допълнително на дългове или за презакупуване на дялове.

Знаейки стойността на този параметър, вече мога да се върна към балансовия отчет и да разгледам за какво става въпрос там.

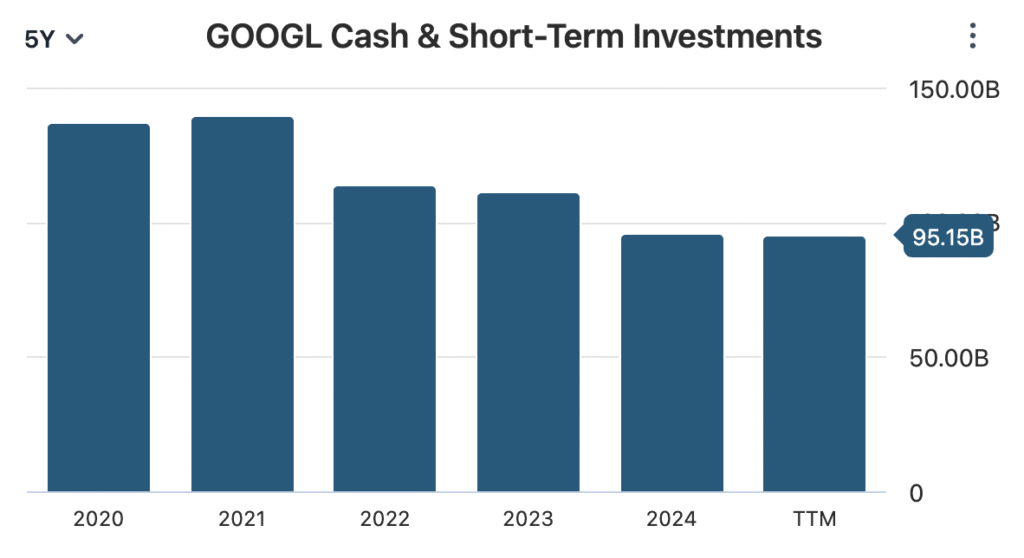

Стъпка 9 – Cash & Cash Equivalents

Това са парите в брой, с които компанията разполага към момента. В повечето случаи това са не точно пари в брой, а такива инвестирани в краткосрочни държавни облигации и носещи дори лихва.

Добре е компанията да има КЕШ запаси, но не е добре те също и да са прекалено големи, защото това би означавало, че компанията може би не намира удачен начин да инвестира тези пари за бъдещото си развитие.

В случая с Гугъл, това са около 95 милиарда долара, доста внушителна сума… След малко ще използваме тази сума, като разглежаме и дългосрочният дълг на компанията.

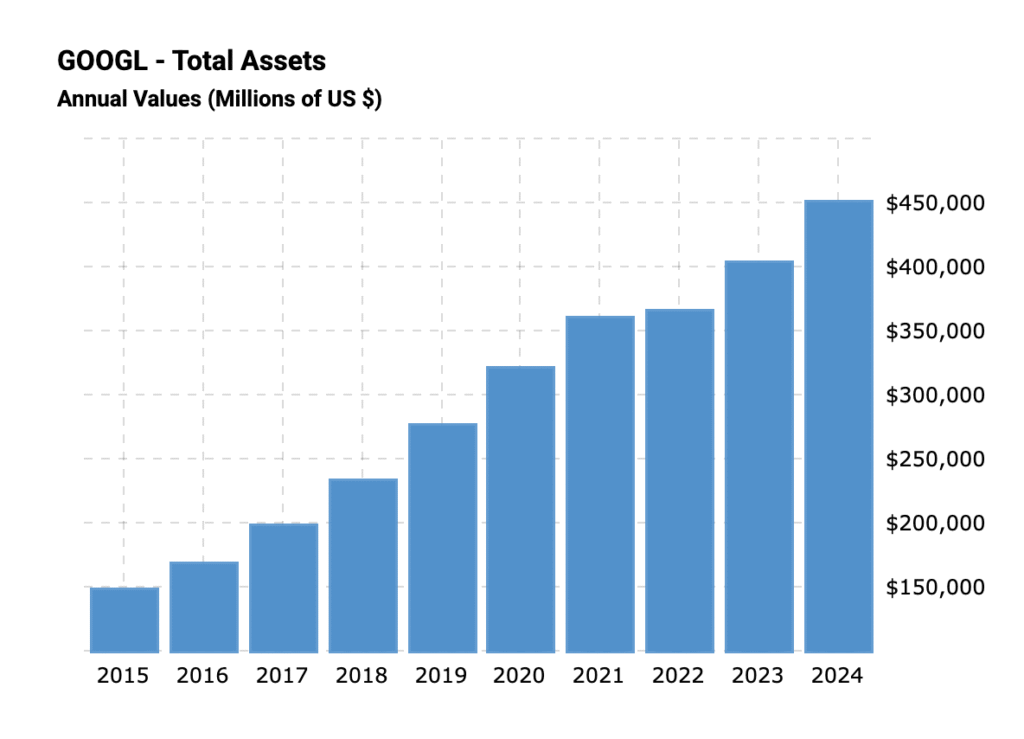

Стъпка 10 – Assets (активи)

Когато активите на компанията растат, това е добър знак за развитието. Общата графа на активите включва както краткосрочните активи, като кеш и краткосрочни инвестиции, така и дългосрочните активи на фирмата, като сгради и друго оборудване.

Запомняме стойността на активите $450 милиарда, за да сравним след това с пасивите, които компанията има.

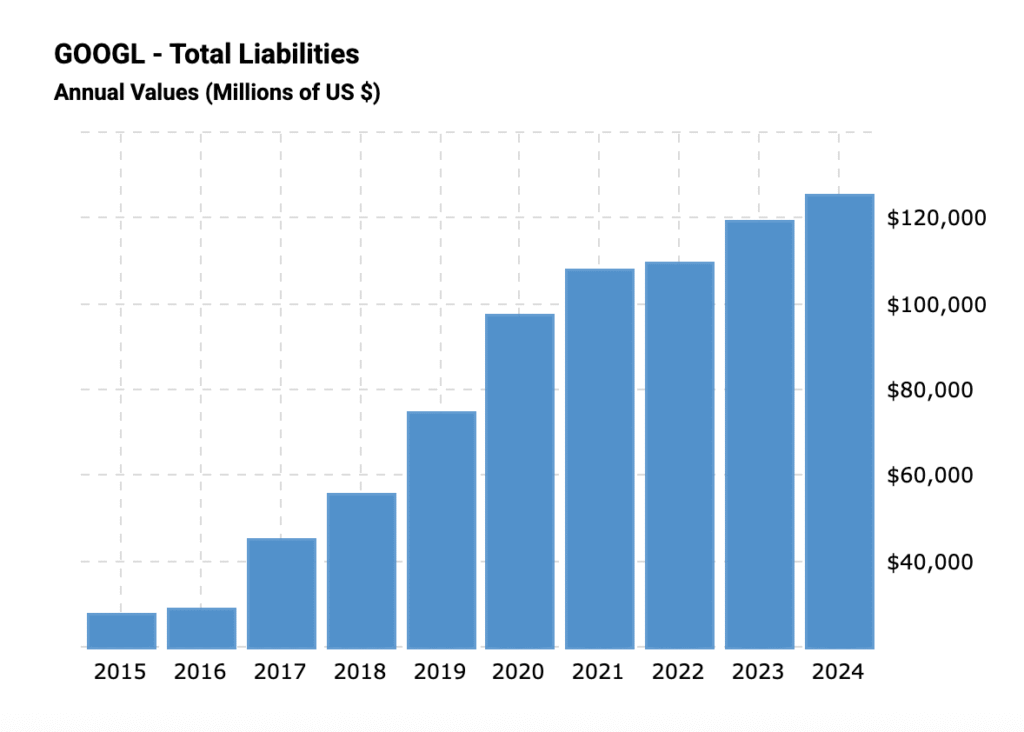

Стъпка 11 – Liabilities (пасиви)

Това, което аз винаги търся е активите да превишават по стойност пасивите и колкото повече превишават, толкова по-добре. Тук са включени отново краткосрочните пасиви, т.е. задължения, които се дължат в следващите месеци, както и дългосрочните пасиви, като дългове, които следва да бъдат изплатени в следващите години.

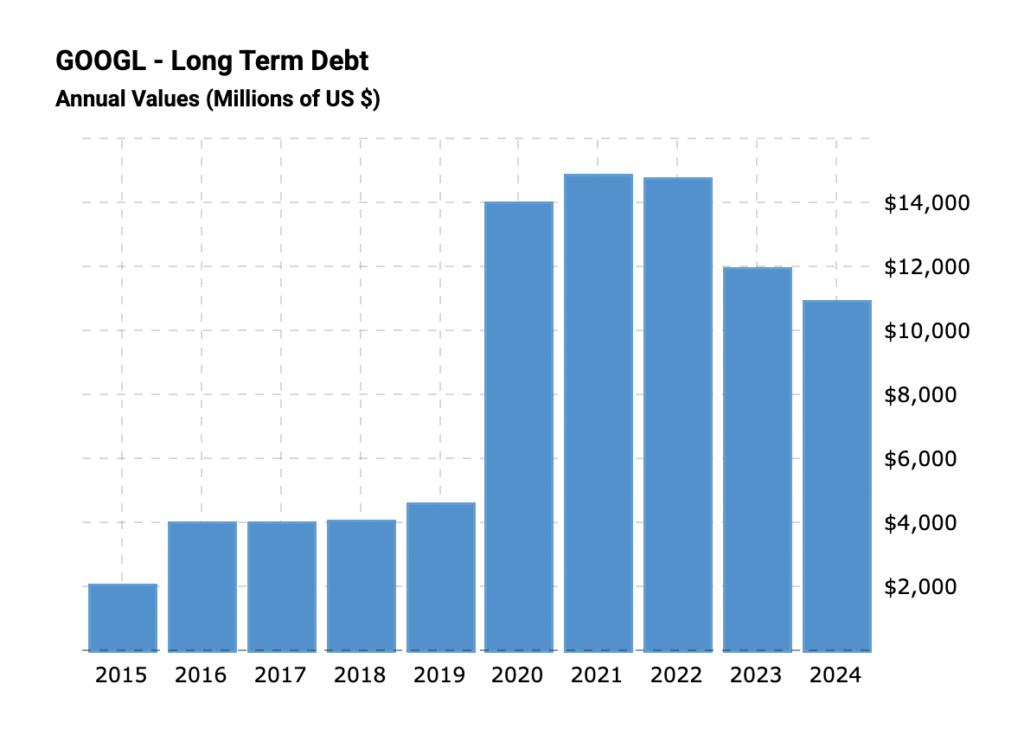

Стъпка 12 – Long-Term Debt (дългосорчен дълг)

Тук става ясно може ли компанията да изпадне в сериозни затруднения или не може. Дългосрочният дълг е нещото, което може най-много да натежи на всяка една фирма, когато има икономическо забавяне или някакъв друг вид затруднение.

Както ясно се вижда при GOOGLE, този дълг е едва $10 милиарда, което на фона на $95 милиарда пари в брой от балансовия отчет и увеличаващ се free cash flow е все едно нищо. Компанията може да изплати дълга си още днес, ако пожелае.

При фирми, които не са толкова „свободни“ от дългове съотнесени към печалбите и паричните потоци, както и към кеша от баланса, редно е да подхождаме с по-голямо внимание и да търсим тези фирми да могат спокойно да изплатят дълга си, ако решат в рамките от 1 до 4 години от свободните си парични потоци.

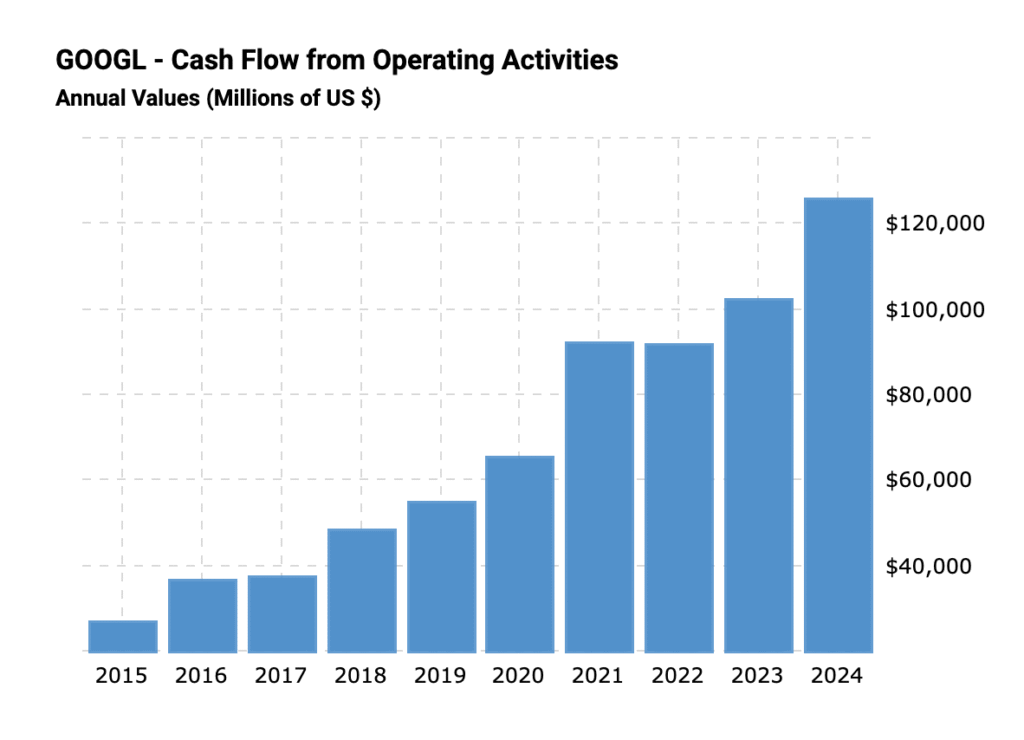

Стъпка 13 – Cash flow from operations

Минаваме към cash flow statement-а, за да обърнем внимание на първия параметър и това е кешът, който фирмата генерира от своите бизнес операции. Винаги търсим нарастващи стойности.

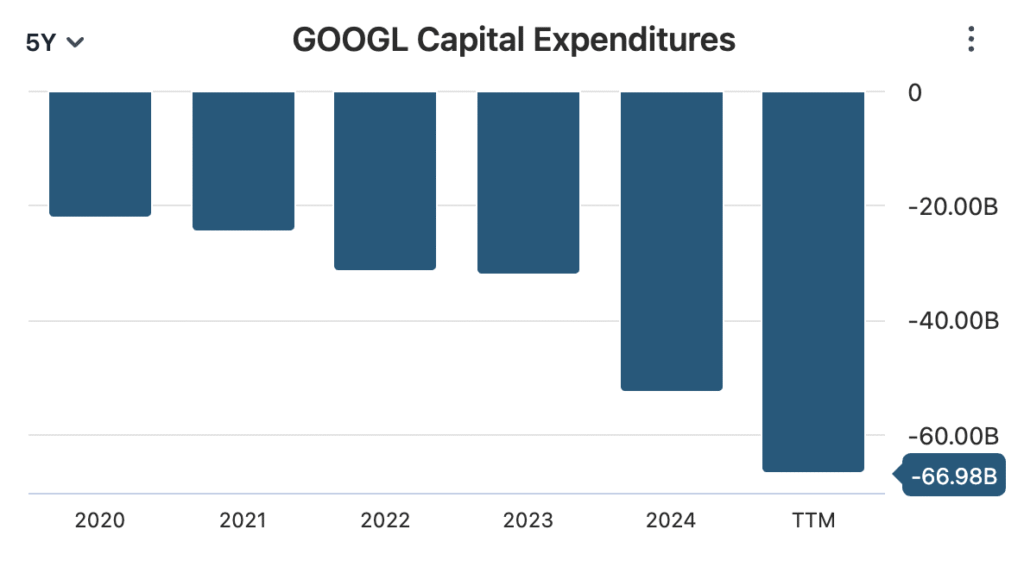

Стъпка 14 – Capital Expenditures

Това са разходите за инвестиция обратно в бизнеса. Често те са отбелязани в някои отчети като Property, Plant and Euipment. Аз лично гледам този разход да е постоянен във времето за стабилни и утвърдени компании, а е ясно, че по-новите фирми ще имат по-големи такива разходи.

Например GOOGLE, MICROSOFT, AMAZON, META и редица други водещи компании в AI революцията в момента имат доста завишени такива разходи, но това е напълно разбираемо и приемливо, тъй като те строят новата AI инфраструктура и няма да е след дълго, когато тези вложения ще започнат да дават резултатите, които се очакват от тях.

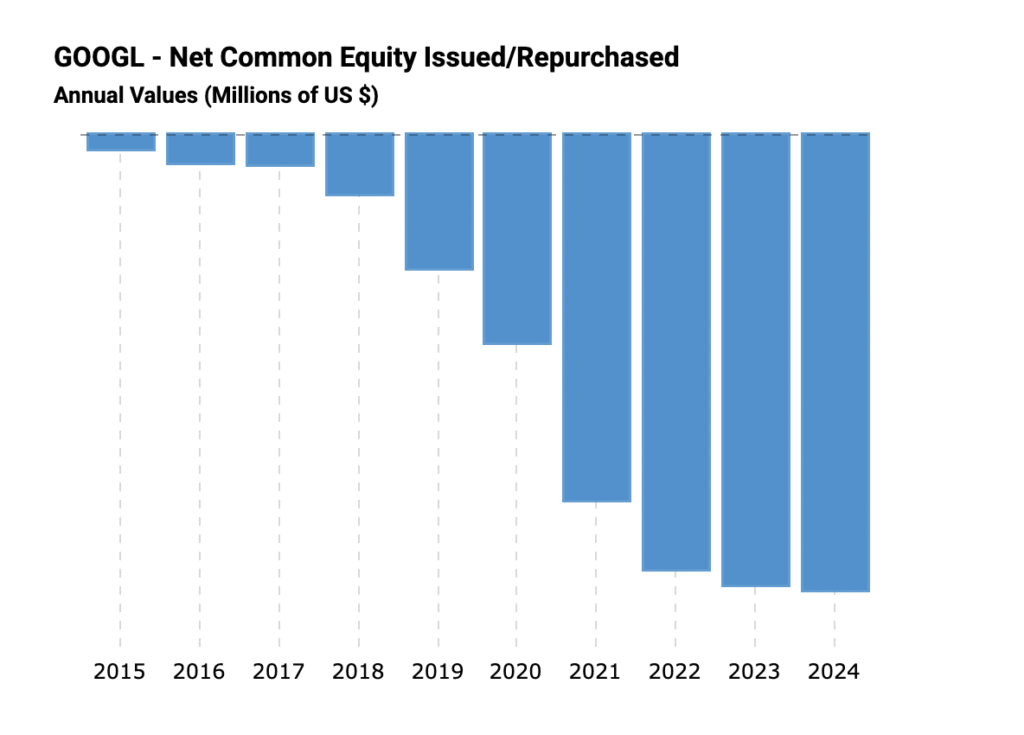

Стъпка 15 – Share repurchases

Презакупуването на дялове се счита за добра практика и се приема от акционерите като знак за вярата на компанията в нейните операции, но естествено, всичко това е добре, когато е в рамките на нормалното.

Ако компанията презакупува повече свои дялове отколкото има печалба и парични потоци, което ще рече, че тегли дълг, за да презакупува свои дялове, това обикновено е сигнал за лошо управление на средствата и в даден момент оказва лошо влияние, защото се оказва, че когато цената падне, въпреки, че са презакупувани дялове, компанията остава с едни изтеглени дългове, които така или иначе трябва да връща.

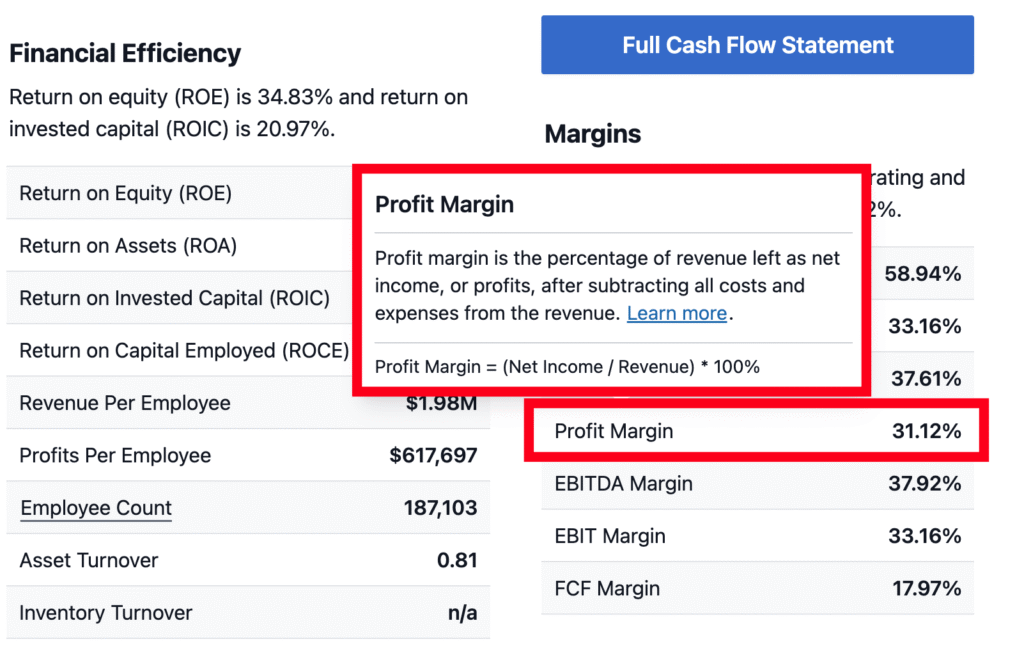

Стъпка 16 – Маржове

Хвърлям поглед върху 3 основни маржа, които ме интересуват.

Първият е Net Profit Margin, който ни показва каква част от оборота остава като чиста печалба. В зависимост от сектора, в който оперира компанията здравословните маржове се различават, но да кажем, че в технологичния сектор 18-20% е като минимум. Можем да намерим информация от stockanalysis.com от таба STATISTICS. В случая с GOOGLE, убийствено добър марж на печалбата.

Вторият марж, който гледам е Free Cash Flow margin. Той ми показва каква част от оборота остава като свободен паричен поток. В случая с GOOGLE 18% е повече от добре. Ясно е, че компанията „копае“ пари.

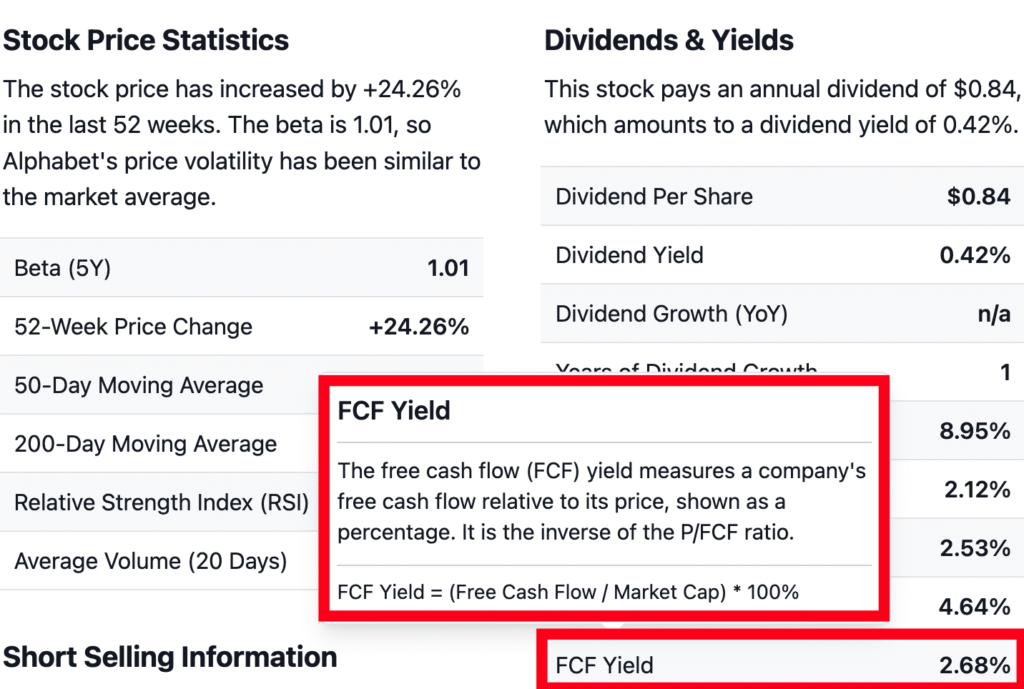

Третият параметър е Free Cash Flow Yield и той показва каква част от пазарната капитализация на компанията представлява свободният паричен поток. В случая с Google това е 2.68%. Колкото по-висок е този параметър, толкова по-добре!

За дивидентните компании има някои допълнителни неща, които се гледат, но тях ги оставям за някоя следваща статия. Това бяха няколко стъпки, които като натренираме себе си, просто можем да ги минем за 5 минути и дори по-малко.

По този начин отсяваме компании по определени критерии и избираме само тези, които отговарят на нашите изисквания. Всеки може да добави за себе си и допълнителни изисквания естествено. Споделяйте вие какво първо търсите в компаниите, когато ги анализирате. До следващия път!

Запишете се за безплатен седмичен бюлетин: https://angelovdimitar.com/newsletter/

📽️Разгледайте моите видео курсове:

🔥Вижте цялостното обучение по инвестиране „Инвестирай САМ!“:

📚Разгледайте моите книги: