В тази статия реших да хвърля малко инфо около едно ratio (съотношение), за което получих няколко въпроса и в крайна сметка сметнах, че е редно да направя отделно съдържание за него, също както направих за P/E ratio, PEG ratio, P/S ratio, Market Cap и редица други основни фундаментални съотношения.

Един от вас дори ми посочи конкретен линк към един колега youtuber от САЩ (май оттам), който дори си е направил и споделя калкулатор, както аз го направих за DCF модела, WACC и другите модели за намиране на справедлива цена, които може да намерите в категорията „Фундаментален Анализ“ тук на сайта.

По-надолу в статията ще споделя и калкулатора и всеки, който пожелае ще може да си го дръпне, както и ще пусна линк към колегата, на който дължим този калкулатор, макар и аз доста да го ъпгрейднах и да не прилича много на неговия 🙂

Съдържание

Какво е EV?

Първо, нека отговорим на въпроса какво точно представлява този параметър и какво ни показва. Със сигурност не трябва да го бъркаме с EV като Electric Vehicle :). EV, това при инвестициите, e съкратено от Enterprise Value.

Enterprise Value можем да приемем, че е параметър „по-чист“, по-ясен и по-реален от пазарната капитализация, тъй като за получаването му донастройваме Market Cap-a като прибавим дълга (debt) на компанията и извадим кеша от Balance Sheet-a.

Формулата за Enterprise Value е следната:

EV = Market Cap + Total Debt – Cash

- Market Cap – Пазарна капитализация

- Total Debt – Short-term и Long-Term Debt (краткосрочен + дългосрочен дълг)

- Cash – Cash & Cash Equivalents от балансовия отчет (balance sheet)

На много места ще срещнете твърдението, че Enterprise Value е всъщност цената, която би трябвало да заплатим, ако искаме да купим дадена компания.

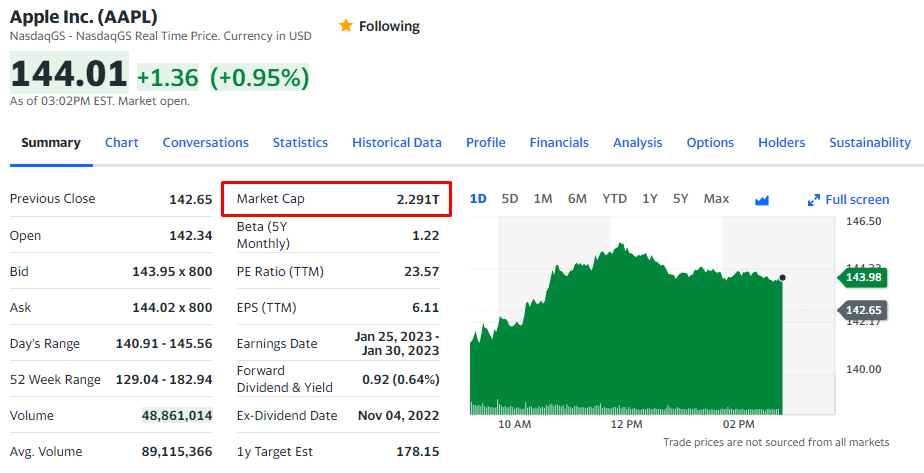

Enterprise Value можем да сметнем сами, като информацията, която ни е необходима е налична за нас на сайтове като Yahoo Finance. Просто взимаме Market Cap от началната информация за компанията:

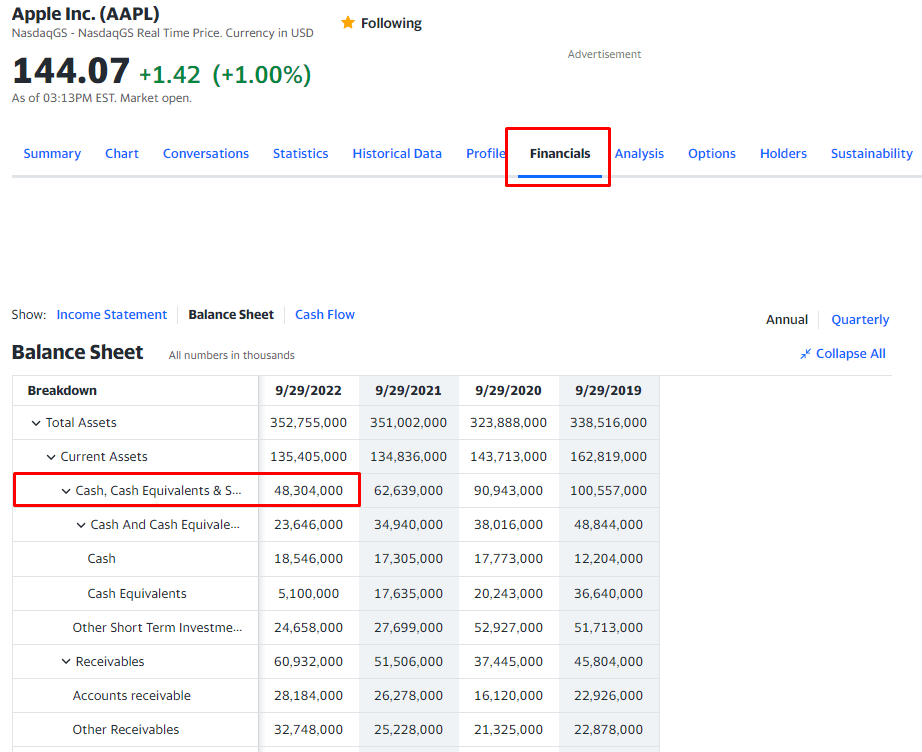

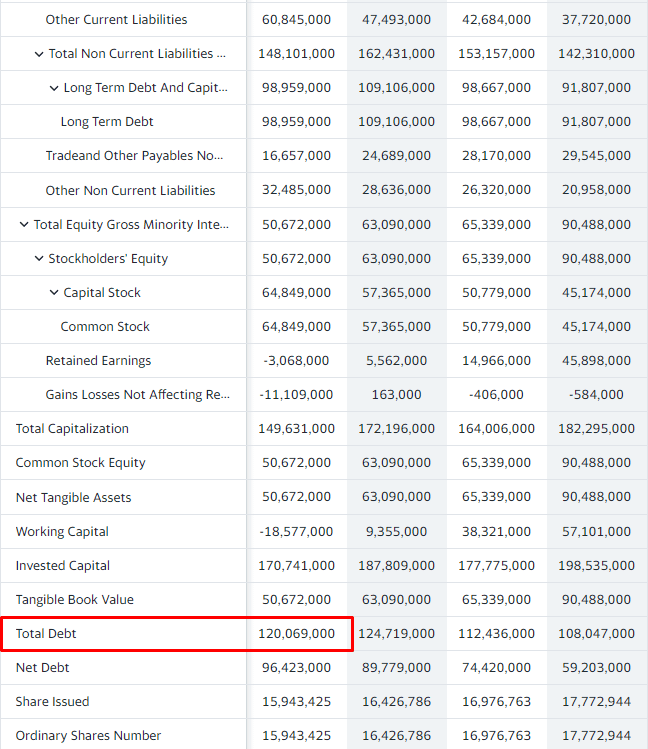

След това отиваме на таба Financials и взимаме стойностите Total Debt и Cash & Cash Equivalents от Balance Sheet-a:

Заместваме по формулата EV = Market Cap + Total Debt – Cash и получаваме това, което ни трябва. Но да не си помислите, че все трябва да го смятате. Споко, има го готово 🙂 Просто споделих как се смята, за да хванете логиката, а ето и къде да вземете EV наготово – отивате на Statistics таба и то е там 🙂 Но разлики може да има при различните сайтове, тъй като някои броят TTM стойностите, други броят годишните и т.н… имайте го просто предвид.

EV vs Market Cap vs P/E ratio

Нека припомним какво е P/E ratio преди да продължим нататък, за да е по-ясно сравнението и всеки да може да оцени разликата между двете съотношения. P/E ratio получавахме като разделим цената за 1 дял на EPS-a (печалбата за 1 дял):

P/E ratio = Market Price / EPS

И P/E ratio ни казва колко пъти инвеститорите са склонни да надплатят за дадена акция, за да я притежават. Ако P/E ratio е 20, то това би означавало, че за всеки $1 печалба, ние заплащаме 20 пъти, т.е. $20 даваме, за да притежаваме 1 дял от тази компания.

И както повечето от вас може би знаят, прието е по-ниското P/E ratio да ни „казва“, че компанията е подценена или поне е по-малко надценена. Но P/E Ratio като единичен параметър, просто ей така стоящ до името на дадена компания, всъщност, не може да ни каже много и истината е, че трябва да го сравним с P/E ratio на друга компания от същия сектор, най-добре с някой пряк конкурент, за да добием все пак някаква представа как стои компанията спрямо другите в бранша.

Големият проблем на P/E съотношението е, че то изобщо може да не е това, което търсим и може да ни каже в някои ситуации абсолютно нищо за бизнес модела на компанията, за това дали е здрава фундаментално, дали има перспектива и т.н. Не че EV ни го казва, но ще стигнем и до там 🙂

Съставните на P/E ratio са пазарната цена и печалбата за дял. Тоест, това съотношение ни дава представа за акционерния компонент, частта от капиталовата структура, която е съставена от акционерен капитал (equity). Ами дълга? Къде остава той? Повечето компании имат дълг, някои дори са прекалили силно с него и P/E ratio не ни дава представа за това. Тоест, когато оценяваме една компания само по това съотношение, ние не включваме дълга в играта, не поне директно.

Enterprise Value прави това и ето защо се приема от доста анализатори за по-достоверен параметър. Enterprise Value можем да си представим като продажната цена на компанията, толкова струва тя, ако ние искаме да я закупим.

Какво е EBITDA?

EBITDA е съкратено от Earnings Before Interest, Tax, Depreciation & Amortization или на български език това са печалбите преди лихви, данъци, обезценяване и амортизация.

Защо се дава този параметър в почти всички финансови отчети и по-точно в Income Statement-a (отчетът за приходи и разходи)? Логиката тук е, че за разлика от Net Income, чистата печалба, която получаваме след наслагването на всички тези други разходи като данъци и най-вече Depreciation & Amortization, EBITDA ни дава една по-ясна картина за печалбите чисто от бизнеса, който компанията върти.

Тъй като според GAAP (Generally Accepted Accounting Principles) Deprеciation & Amortization са непарични разходи, които могат да се зачислят в този вид отчет, то ясно можем да заключим, че това всъщност е малко или много лъжовно, защото, съгласете се, обезценяването и амортизацията са действително разходи, но непарични такива и тълкуването им всъщност може да се различава в големи мащаби от компания до компания и чисто по счетоводителски е просто един легален начин да си намалят големите компании данъците, които ще заплатят.

Това е основното и най-главно нещо, което трябва да знаем за Depreciation & Amortization, който разход изваждаме, когато смятаме Net Income, но прибавяме обратно, когато искаме да получим по-реалната картина при Cash Flow Statement-a, т.е. да видим какво реално е похарчила компанията, а не какво е „завела“ като разход и пари за този разход не са излезли.

Обезценяването и амортизацията се „разхвърлят“ през годините и така се приемат като годишен разход. Ако да речем компанията закупи някаква машина или имот или друго оборудване за $100 000, тя може да „сметне“, че живота на този актив за фирмата е 10 години и да завежда всяка година по $10 000 разход Depreciation & Amortization.

И последно за EBITDA, вероятно разбрахте, че това е по-чистият параметър от Net Income, тъй като получаваме по-ясно представена информация за печалбите на компанията.

Taxes – Данъците са си данъци и те не зависят от управлението на бизнеса. Данъците може да са различни в различни места по света и те се плащат от всеки. Но те нямат пряко касателство с въртенето на бизнес.

Interest – лихви, които се изплащат към кредитори, банки и т.н. Те се отнасят за начина, по който дружеството е набрало капитал, не се отнасят за това как то прави бизнес и го развива.

Depreciation & Amortization – непаричен разход, който съществува и донякъде е манипулиран умишлено от компаниите, за да намалят размера на данъците, които ще заплатят.

Какво е EV/EBITDA ratio?

След като научихме какво е EV и EBITDA поотделно, нека в крайна сметка видим какво ни казва това съотношение, когато разделим EV на EBITDA. Ще получим число, то е ясно, и също както при P/E ratio и другите ratio-та, само по себе си това число не ни говори нищо. Ще ни влезе в употреба, когато сравним EV/EBITDA съотношението на една компания с друга и съответно можем да направим някакво заключение, че едната компания е по-добра от другата по този параметър.

Какви стойности да търсим? Ами, както може би предполагате, също както при P/E ratio-то, по-ниски стойности на EV/EBITDA ще са по-атрактивни. Има статистики из интернет, съвсем свободни, като ето тази например, която ви дава средни стойности на 9 от секторите в S&P 500:

Има и още по-детайлни данни, които са за конкретни индустрии. Хвърлете едно око на ето този уебсайт: https://pages.stern.nyu.edu/~adamodar/New_Home_Page/datafile/vebitda.html

Както всяко единично съотношение, което се базира само и конкретно на 2 параметъра, както е при P/E ratio, както е и при другите съотношения, EV/EBITDA не бива и не може да ни служи като причина да инвестираме или пък да не го направим. Много други метрики имаме да гледаме, за да вземем завършено инвестиционно решение.

Но определено, поне за мен, EV/EBITDA е по-показателно съотношение от P/E ratio и макар всички начинаещи инвеститори първо винаги да се хващат за P/E ratio-то и да си правят окончателни изводи спрямо него, със сигурност бих посъветвал да обръщат винаги внимание и на EV/EBITDA, тъй като е някак си по-истинско след като вземем предвид печалбите преди данъци и такси и най-вече преди Depreciation & Amortization.

EV/EBITDA Multiple калкулатор

И както обещах в началото на статията, пускам един калкулатор, в който можем да използваме EV/EBITDA съотношението и да пресметнем справедливата цена на компанията според този multiple. Знаете, че имам статии за P/E Multiple, както и за други модели, с други multiple-и, надявам се и този калкулатор да ви е полезен. Аз лично винаги слагам най-голяма тежест на Discounted Cash Flow модела, тъй като смятам, че е най-достоверен и най-трудно манипулиран от счетоводни практики и закони.

Калкулатор:

Ето и линк към канала на колегата от САЩ, който е направил калкулатора: https://youtu.be/qTp9jHW_q2w

И така, какво представлява самият калкулатор, как работи и как можем да го използваме ние?

Ами, веднага казвам, че изобщо не е сложно, тъй като данните, които ще ни трябват са малко, лесно са достъпни и всъщност калкулацията може да стане доста бързо и тя може да ви служи като една отправна точка дали да продължите да анализирате компанията по-нататък, дали да приложите DCF и други модели.

Калкулаторът е доста модифициран от мен, добавил съм му повече функционалности и ето какво представлява:

Накратко, както и при DCF и другите модели с multiples, прогнозираме ръст в проценти за дадения параметър, в случая EBITDA, за 5 години напред, може и за 10 естествено, но този калкулатор конкретно съм го направил за 5.

След като стигнем до прогнозираната стойност на EBITDA на 5-тата година, намираме Terminal Value, след което дискаунтваме, приравняваме тази стойност към днешната такава и съответно за тази цел ни е необходим някакъв Discount rate. Това може да бъде наш процент на възвръщаемост, може да бъде и WACC (Weighted Average Cost of Capital).

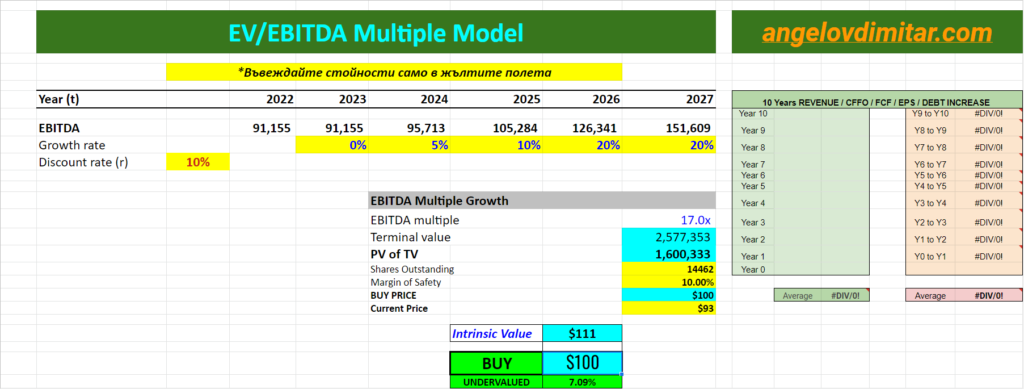

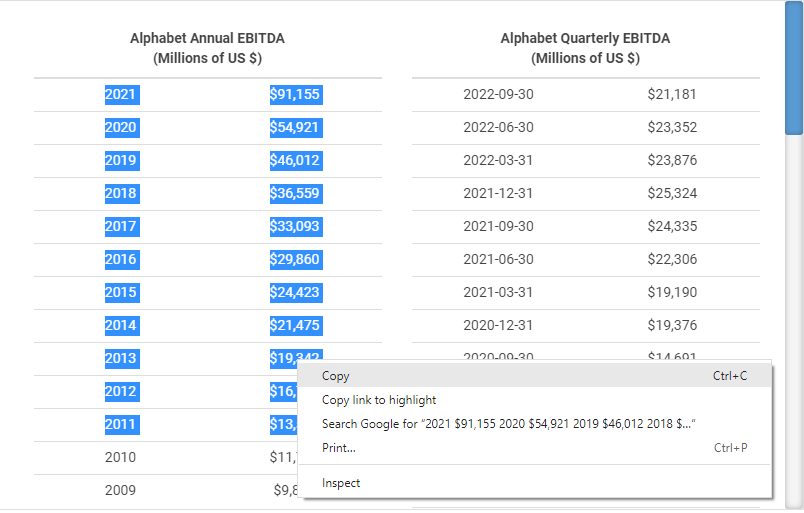

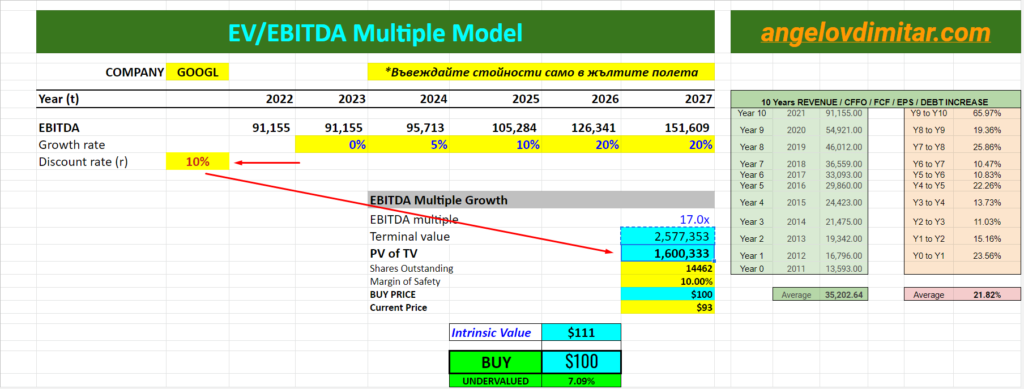

На скрийншота виждаме изчисления за компанията Alphabet (Google) с тикър символ GOOGL от американската фондова борса NASDAQ и цената е в долари (USD). Това, което първо ни трябва е стойността на EBITDA, като можем да я вземем, от който уебсайт пожелаем. Можем да я вземем от yahoo finance, тя да е TTM (Trailing Twelve Months) стойността или пък да е от последния годишен отчет от macrotrends.net. Аз ще работя най-вече с macrotrends за по-лесно.

Тук трябва да сме внимателни и да не объркаме цифрите :). В случая, в macrotrends тези данни са в милиони и ги записваме в таблицата точно както ги виждаме тук – 91 155. И нека прогнозирането да започне сега… формулите смятат оттук нататък, но все пак ние трябва да им зададем с какви проценти да смятат, т.е. какъв Growth Rate ще сложим, с какъв процент ще расте EBITDA на Google за следващите 5 години.

Тук можем да вземем 3 варианта, както го правя за другите модели, но за да не става прекалено дълга статията, нека вземем 1 вариант, а всеки от вас може да приложи и други. Откъде взимаме този Growth Rate на EBITDA? Ами най-добре да си го сметнем, а иначе можем да вземем и анализаторски прогнози от някой уебсайт като seeking alpha. Аз лично предпочитам да си смятам процента на растеж. И го правя по следния начин:

Когато съм на macrotrends.net, просто кликвам на EBITDA и ми се отварят по-подробни данни за този параметър. Това, което ми е необходимо е 10 годишната история или 5 годишната, може и за друг период, но аз лично използвам 10 години.

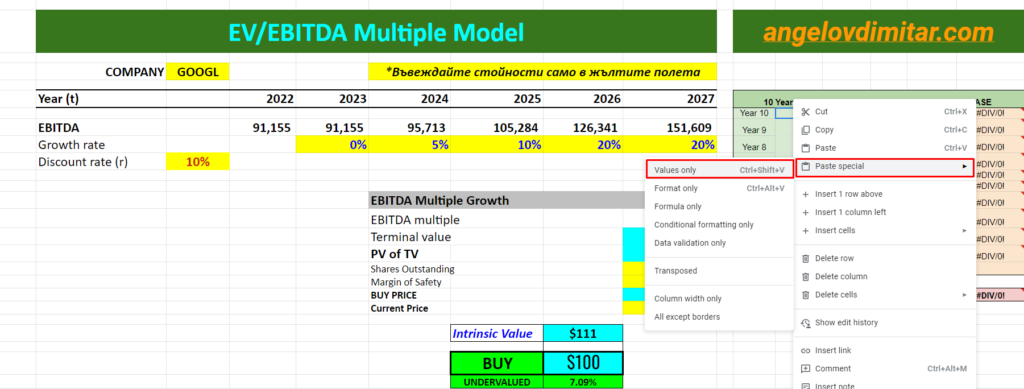

Копирам стойностите за 10 години, в случая от 2011-та до 2021-ва и ги paste-вам в допълнителната табличка, която съм направил към калкулатора, като е важно да ги paste-нем като values only както съм показал на скрийншота.

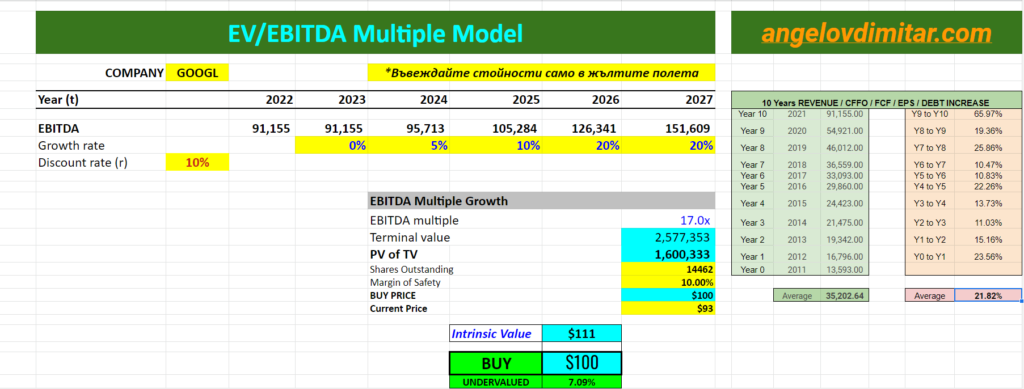

И ето какво получаваме, това е средният ръст на EBITDA през последните 10 години за компанията Alphabet: 21.82%

Аз повече от 20% ръст не взимам по принцип дори при най-оптимистичните варианти и това хората преминали моите курсове го знаят. И вече в жълтите полета на реда Growth Rate под стойностите за EBITDA слагаме очаквания процент на растеж. Да приемем хипотетично, че догодина (2023-та) компанията няма да нарастне изобщо, идва криза примерно, очаква се слаб или никакъв растеж. 2024-та обаче ще започне възстановяване и се очаква бавно бавно компанията да започне да увеличава EBITDA отново. 2025-та по-силно и 2026-та и 2027-ма още по-силно. Това естествено всичко е хипотетично и всеки може да въведе каквито проценти пожелае.

И ето на, имаме запълнени стойности. През 2027-ма година EBITDA на Alphabet може да е 151 609 или това са малко над $151 милиарда както се разбрахме.

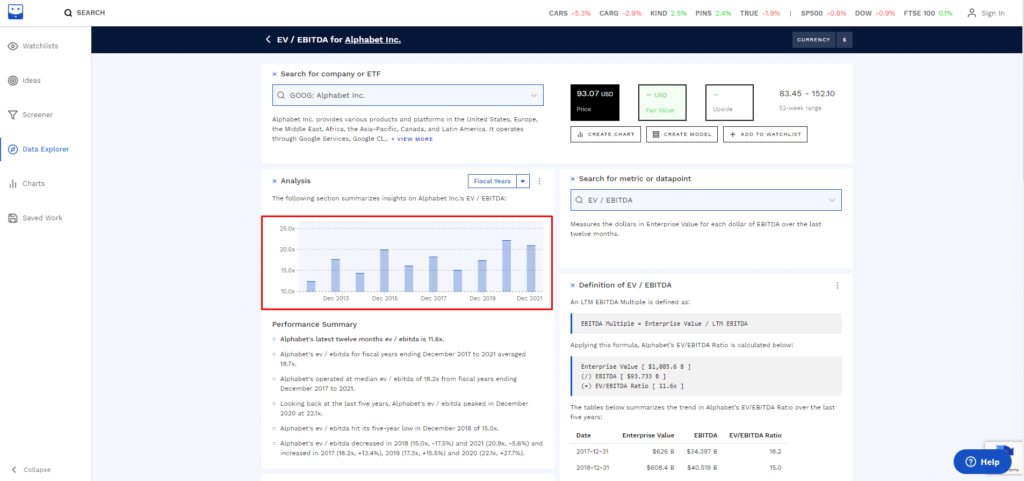

За да намерим Terminal Value обаче, да затворим цикъла и да започнем да връщаме назад, т.е. да дисконтираме и привеждаме цената към днешния момент, за да намерим справедливата цена, тук вече опираме до EV/EBITDA ratio-то. И него можем да си изчислим, можем да вземем на готово от таба Statistics на yahoo finance, а може и от някой друг сайт да вземем средна стойност за определен период назад. Аз правя точно това от сайта finbox.com и средно за последните 10 години EV/EBITDA Multiple е 17 за Google.

Съответно използвам точно това число. И като умножим прогнозираната EBITDA за последната година с EV/EBITDA (17), получаваме Terminal Value 2,577,353. Това вече са трилиони, минахме в по-горната лига 🙂

И сега ключовият момент е да приравним тази бъдеща предполагаема стойност на Terminal Value към днешна дата и да я сравним с Market cap-a на компанията, за да видим подценена ли е тя или пък е надценена.

Правим това приравняване като дисконтираме с определен процент, в моя случай 10% и получаваме Present Value of Terminal Value 1,600,333. Сравняваме набързо с пазарната капитализация на Googl в момента, която е около 1,430,000 и можем да видим, че тази стойност е по-голяма, която току що получихме, т.е. повече е от Market cap-a, което автоматично ни казва, че компанията може би е подценена, поне по този модел така излиза.

Но това достатъчно ли ни е? Не, на мен поне не ми е достатъчно. Аз искам да сложа Margin of Safety и да разбера точно колко трябва да стане цената за 1 дял, за да знам кога да купувам и дали изобщо да купувам.

Как го правя? Лесно е. Трябва ми още 1 стойност и това са дяловете в обращение (shares outstanding). Взимам ги от macrotrends.net отново и те са 14,462, т.е. 14 милиарда и 462 милиона дяла.

И бам, ето я и нея, най-накрая, справедливата цена INTRINSIC VALUE, в нашия случай $111. Да обаче аз искам да се презастраховам и затова си слагам Margin of Safety 10% и след като отчета и този фактор, то излиза, че за компанията Alphabet аз ще търся покупна цена (BUY PRICE) $100. Въвеждам колко струва 1 дял в момента и калкулаторът смята за мен дали компанията е подценена или надценена, като дори ми показва с колко процента 🙂

Ами това е един лесен и бърз начин за смятане на справедлива цена, малко по-различен от останалите, които сме разглеждали досега. Надявам се статията да ви бе полезна, дръпнете калкулатора и започвайте сметките 🙂 Не приемайте показаното за съвет за инвестиция, моля ви, направете своите изчисления. Примерите ми с реални компании са, за да ви покажа реални резултати, но всички модели са хипотетични и е редно всеки за себе си да сметне справедливата цена, тъй като сметките ни донякъде се базират и на другите ни анализи и виждания за даден бизнес. Така че, действайте 🙂

Ако искате да вникнете в детайли в тези и още много изчисления, които са практични, истински и работещи, хвърлете едно око на видео курсовете ми, там калкулатори има много, получавате ги още при закупуването, а също и получавате последващи ъпдейти винаги.

И естествено, ставате част от обществото ни, което не спира да се развива в DISCORD 🙂

Между другото, тъй като сега сме Декември месец и наближава Коледа, напомням за супер промоциите, които съм пуснал за всички мои курсове и обучението „Инвестирай с мен!“ Може да грабнете всичките ми курсове наведнъж с всички калкулатори и всичко, което се полага на промоционалната цена от 599 лв вместо регулярната 847 лв или с други думи спестявате 248 лв 🙂 Направете го с ПРОМО код KOLEDA – ПАКЕТ Всички курсове

***Представям ви най-детайлния видео курс за начинаещи инвеститори: „Как да инвестирам като нищо не разбирам?„. Този курс ви дава ключови основни знания за това как работи фондовата борса и активите, които се предлагат там. Ще разберете фундаментално всичко за инвестициите!

***Представям ви първата си книга: „Силата на Дивидентите“, която идва с видео курс и калкулатор. Това е един цялостен наръчник по инвестиране в дивидентни компании.

Aко искате да станете ПРО в инвестирането в активи и в инвестирането в стойност, то определено хвърлете едно око на продуктите и услугите, които предлагам. Те са изцяло практически насочени и вече работят за стотици хора в България, просто защото дават реални и работещи решения.

- Видео курс: Как да намираме подценени компании?

- Видео курс: Как да избираме дивидентни компании?

- Видео курс: Как да инвестираме в ETF?

- ИНВЕСТИРАЙ СAM – Цялостен курс по инвестиране

Angelov Dimitar Community е затвореното ни общество от инвеститори, където НЕ СЕ дават инвестиционни съвети и на дневна база с изцяло информационна цел анализираме различни инвестиционни възможности, имаме си платформа за анализ, която си е само наша и всеки може да допринесе за доразвиването на тази платформа, която дава всичко необходимо за един стойностен анализ на която и да е компания от фондовата борса.

Правим си срещи на живо всяка седмица в ZOOM, имаме запис на всички срещи, обучаваме се на различни теми, имаме workshop-ове, имаме тонове информация в нашия DISCORD сървър, готови портфолиа, тестваме различни стратегии на инвестиране с информационна и тестова цел.

Ако искате да се присъедините, със сигурност няма да съжалявате!

Цената на Angelov Dimitar Community ще е винаги подценена, бъдете сигурни в това!

Абонирай се за Angelov Dimitar Community – Абонамент

Ако имате въпроси относно услугите и продуктите, запишете си една безплатна 15 минутна информативна консултация с мен по телефона и ще обсъдим това, което ви интересува.

БЕЗПЛАТНА ИНФОРМАТИВНА КОНСУЛТАЦИЯ

Благодаря ви и до скоро!

9 коментара

Веселин

Здравейте,

Не разбирам логиката на

EV = Market Cap + Total Debt – Cash

Питам се защо ако компнията има много кеш ще се намали EV.

Също защо би се увеличило EV ако има много дългове.

Не би ли трябвало да е обратно?

Поздрави и благодаря, че развивате тази дейност.

Веселин

Димитър Ангелов

Стойността на предприятието (ENTERPRISE VALUE) е финансово изчисление — сумата, която трябва да платите на онези, които имат финансов интерес във фирмата. Това означава всеки, който притежава акции (акционери) и всеки, който е дал пари назаем (кредитори). Така че, ако купувате компанията, трябва все едно да платите акциите и след това да изплатите дълга, но получавате паричните резерви на компанията при придобиването. Тъй като получавате тези пари, това означава, че сте платили толкова по-малко, за да купите компанията. Ето защо добавяте дълга, но изваждате парите, когато изчислявате корпоративната стойност на целта за придобиване.

Веселин

Благодаря. Сега стана ясно 🙂

Атанас Митев

Здравейте Браво за указаната помощ и за насърчаването на повече хора да станат финансово грамотни има това да поемат към цел финансова независимост.Та д споделя калкулатора успях да сваля .И мога да въвеждам цифри по него .Както си споменал на д-р. По горе мисля ,че трябва да пробва да направи енайбле или да направи споделяне и копиране на файла и така вече има достъп до файла .Успех на всички по пътя на катерене на финансовата стълбица.

Dobri

Благодаря

Донко

Не ми позволява да попълвам данни в таблицата.

Димитър Ангелов

Може би горе на самата таблица имаш опция ENABLE EDITING или нещо такова?

Dobri

Не излиза такава опция.Мога да отворя таблицата само на таблет,но без да въвеждам стойности.Да не би вида на файла да е проблем?

Димитър Ангелов

Аз го тегля и работи, няма причина да не работи. Нека и други споделят дали имат този проблем.