Думата инфлация в последно време стана като думата икономика, като думата политика или като някоя друга обща дума, която всеки знае принципно какво означава и я чува всеки ден, но в крайна сметка какво от това… Инфлацията си я има, тук си е и ще поостане още малко напред във времето и ние трябва да изберем дали да страдаме от нея или можем да направим нещо друго.

Повечето хора, естествено, ще изберат пасивността, и няма да направят нищо. Ще чакат на държавата да оправи нещата и ще обвиняват всеки друг освен себе си, че животът им става все по-скъп.

Но истината е, че всеки може да направи нещо и до някаква степен да се предпази от инфлацията. Инвестирането в активи е доказано най-ефективният начин да защитим парите си от обезценяването, което настъпва във времена, в каквито се намираме в момента. И това са времена, които не са се случвали от десетки години насам.

Съдържание

Колкото повече, толкова повече…

Сметката, която ни се трупа, ако само спестяваме и не правим нищо с парите си, набъбва във времето и всъщност няма вариант тази сметка да стане по-малка. Колкото повече отлагаме да използваме парите си по някакъв начин, да ги инвестираме в активи, толкова повече от тях ще губим.

И няма да ги губим физически, а ще ги губим инфлационно, т.е. ще губим покупателната си способност. И това е ясно, абсолютно никой не може да го оспори, дори и най-видният банкер от някоя централна банка.

Знаем, че дори при стабилна икономика, имаме здравословна инфлация например 2-3%, която е необходима, за да върви тази икономика нагоре. Понеже текущата монетарна система във всички съвременни страни работи по един и същ начин, достъпът до кредитиране е основен и ключов фактор, за да можем да сме такива потребители каквито искаме, да притежаваме каквото искаме, да не спираме да потребяваме.

Почти никой вече не може да си закупи жилище, ако то не е на кредит. Почти никой вече не може да си закупи автомобил, ако той не е на кредит. По-голям процент от хората не могат да си позволят да отидат на мечтаната ваканция, ако не изтеглят някаква форма на кредит. И дългът, кредитът е този фактор, който прави всичко, което поискаме възможно. Имаме кредитни карти в джоба си, заредени, готови да бъдат използвани. Тоест ние сме готови да похарчим пари, които нямаме, които все още не сме изкарали и сме готови да ги похарчим ей така за секунди.

При инвестициите на фондовата борса, едно от най-големите предимства е сложната лихва. Тя, когато се прилага за работещи активи, в комбинация с времето, ни дава дългосрочно най-добрите възможни резултати.

При инфлацията обаче, сложното олихвяване работи срещу нас. Колкото повече чакаме и не взимаме решение да направим нещо с парите си, толкова повече негативни ефекти ще понасяме. Тъй като годишната инфлация се начислява отгоре на тази от предната година, ефектът е същият като при сложната лихва на инвестициите ни. Тоест, както при инвестициите печелим повече с времето, така с инфлацията губим повече и повече с времето.

Колко губим?

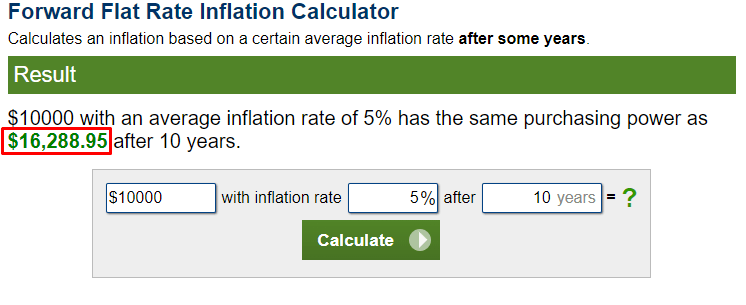

Ето един калкулатор, в който можем да си сметнем колко губим от стойността на парите си заради инфлацията:

Калкулацията е примерна и всеки може да използва линка и да сметне за себе си. Знаем, че по официални данни инфлацията в момента е около 17% в България към края на 2022-ра, но също така знаем, че реалната инфлация е доста по-висока и може да стане дори още по-висока в зависимост от това какви потребители сме самите ние – дали живеем например далеко от работното си място и харчим повече за транспорт или имаме някакъв друг разход, който е доста над средния процент.

В случая аз съм използвал 5% за 10 години напред, като считам, че това ще е един среден процент за този период, дори бих казъл е нисък този процент, но отново, всеки може да сметне за себе си. И се оказва, че при 5% средна инфлация, ако имам спестени 10 000 лв, ами, аз ще съм загубил над 6000 лв от тях, над 60% от покупателната им способност. Физически ще си ги имам, ще мога да отида до банката и да си ги изтегля, или пък да ги изровя от задния двор, където съм ги закопал.

Но какво от това, че 10 000 са си 10 000 след 10 години? Ако сега за тези пари мога да си купя една кошница от различни продукти, то след 10 години, за същата тази кошница със същите тези продукти ще са ми нужни 16 000 лв.

Спестявай и ще загубиш

Има ли нещо сигурно на този свят? По принцип сме програмирани да казваме и да знаем, че няма. Но истината е, че има и най-сигурното нещо е, че ако не използваме парите си, ние ще ги изгубим, месец след месец, година след година.

Да спестяваш пари вече е толкова пагубно колкото и да отидеш в някое казино и да ги хвърлиш на някоя игра. Само че в казиното може да извадиш късмет 1-2 пъти или 3 пъти и да нацелиш нещо и да спечелиш. Докато при спестяването печалба няма, там има сигурна загуба.

Естествено всички трябва да имаме авариен фонд, който да покрива разходите ни за няколко месеца напред, най-добре за година, за да живеем спокойно, ако нещо непредвидимо се случи с нас или около нас. Но с това всеки е наясно.

Оттам нататък обаче, парите, които са над този авариен фонд, въпросът е какво правим с тях. Оставяме ги да се обезценяват или ги използваме, впрягаме ги да работят?

Някои казват, че съвременното робство е точно в задлъжняването, в кредитите, в парите ни и това дали ги използваме или не. Всички работим за пари. Извършваме някаква дейсност и наградата за тази дейност са парите, които получаваме. Когато работим, някой друг ни дава пари. И с тези пари ние си купуваме храна, облекло, плащаме за транспорт, живеем живота, който можем да си позволим.

Да обаче на няколко години някой решава ей така от нищото, че трябва да направи още пари и да ги пусне в обращение. И тогава, ако ние имаме спестени пари, работили сме за тях, заделяли сме, изведнъж, ей така за няколко месеца нашите пари струват вече доста по-малко. И връщане назад няма. Обезценяването е единичен процес. Няма вариант стойността на парите ни да се възвърне. Тоест ние оставаме пленници на решенията на банките да увеличават обема на парите в обращение. Някой ще върне ли труда, който сме хвърлили, за да изкараме и спестим тези пари? Не, няма. Някой ще помисли ли за нас да ни компенсира по някакъв начин за това едностранно решение да се напечатат още пари? Не, няма.

И какъв е изводът? Че спестявайки, ние сме на загуба винаги, отвсякъде и по всяко време. Парите спестени сега, абсолютно винаги при всички обстоятелства ще струват по-малко след време. Така работи света, в който живеем.

Използвай парите си

Аз също спестявам пари и спестявам много. Но как го правя ли? Спестявам в активи, ето как. Когато имам пари, които иначе бих спестил в банкова сметка или бих заровил в някой сандък отзад в двора, аз взимам тези пари и ги инвестирам в активи. Ето това е моят начин на спестяване.

Аз използвам парите си по доказано най-добрия начин – инвестирам ги дългосрочно в стойностни активи – в бизнеси, които се развиват, в акции на компании, в ETF-и и аз знам, че това е по-добрият вариант за мен, това е печелившият вариант, защото другият ми е ясен, мисля, че е ясен и на всички вас, които стигнахте дотук и четете тази статия. При него имам сигурна загуба.

Няма смисъл от спестяване каквото всички ние знаем и каквото бабите ни знаят. Този тип спестяване отдавна не работи, незнам дали някога е работил. Трябва да използваме парите си, защото в противен случай ще ги загубим. Парите ни са фалшиви. Те ни карат да си мислим, че притежаваме нещо, а всъщност не притежаваме нищо. Балони, които издишат, това са нашите спестени пари. И инвестирайки ги в активи, ние имаме възможността да превърнем нещо доказано губещо, в нещо, което ни носи пари. Всеки решава кой подход да избере. Те са два- Инвестирай и НЕ инвестирай.

***Представям ви най-детайлния видео курс за начинаещи инвеститори: „Как да инвестирам като нищо не разбирам?„. Този курс ви дава ключови основни знания за това как работи фондовата борса и активите, които се предлагат там. Ще разберете фундаментално всичко за инвестициите!

***Представям ви първата си книга: „Силата на Дивидентите“, която идва с видео курс и калкулатор. Това е един цялостен наръчник по инвестиране в дивидентни компании.

Aко искате да станете ПРО в инвестирането в активи и в инвестирането в стойност, то определено хвърлете едно око на продуктите и услугите, които предлагам. Те са изцяло практически насочени и вече работят за стотици хора в България, просто защото дават реални и работещи решения.

- Видео курс: Как да намираме подценени компании?

- Видео курс: Как да избираме дивидентни компании?

- Видео курс: Как да инвестираме в ETF?

- ИНВЕСТИРАЙ СAM – Цялостен курс по инвестиране

Angelov Dimitar Community е затвореното ни общество от инвеститори, където НЕ СЕ дават инвестиционни съвети и на дневна база с изцяло информационна цел анализираме различни инвестиционни възможности, имаме си платформа за анализ, която си е само наша и всеки може да допринесе за доразвиването на тази платформа, която дава всичко необходимо за един стойностен анализ на която и да е компания от фондовата борса.

Правим си срещи на живо всяка седмица в ZOOM, имаме запис на всички срещи, обучаваме се на различни теми, имаме workshop-ове, имаме тонове информация в нашия DISCORD сървър, готови портфолиа, тестваме различни стратегии на инвестиране с информационна и тестова цел.

Ако искате да се присъедините, със сигурност няма да съжалявате!

Цената на Angelov Dimitar Community ще е винаги подценена, бъдете сигурни в това!

Абонирай се за Angelov Dimitar Community – Абонамент

Ако имате въпроси относно услугите и продуктите, запишете си една безплатна 15 минутна информативна консултация с мен по телефона и ще обсъдим това, което ви интересува.

БЕЗПЛАТНА ИНФОРМАТИВНА КОНСУЛТАЦИЯ

Благодаря ви и до скоро!

2 коментара

Дамян

Здравей, Митко! Според мен има лека грешка в изчислението. За тези 10 години общата инфлация е 63%. За да намерим колко е покупателната ни способност трябва 10000 да разделим на 1.63 и така получаваме 6135, т.е изгубили сме за 10 години при 5% инфлация покупателна способност за 3685 лв.

Димитър Ангелов

Здравей, работата е следната: каквото можеш да си купиш сега с 10 000 лв, след 10 години ще ти трябват 16 000 лв, това е сметката, която правя аз. Тоест трябват ми още 6000 за същите неща, които преди са стрували 10 000 🙂