В тази статия ще ви представя един параметър, който може да ни послужи при определяне на справедлива цена на дадена компания, така наречената intrinsic value. WACC може да бъде намерен по лесен начин, като за още по-голямо улеснение ще ви предоставя калкулатор, който може да си свалите тук от сайта и да използвате за всяка една компания, която желаете.

Ако досега не сте прочели поредицата ми от статии, представящи различни модели за определяне на справедливата цена на акциите (intrinsic value или още fair value), то ето линкове към това съдъражние:

- Intrinsic Value – Справедлива Цена на Акцията (Fair Value) Discounted Cash Flow модел

- Intrinsic Value – Справедлива цена на акцията P/E Multiple модел

- Intrinsic Value – Forward P/E Модел за Справедлива Цена на Акция

- Intrinsic Value – Справедлива цена на Дивидентни Компании

Във всички статии ще намерите калкулатори и указания, които ще ви спестят доста време при определяне на справедливата цена на някоя компания.

Съдържание

Какво е WACC?

Съкращението WACC означава Weighted Average Cost of Capital. На Български език превеждаме този термин като среднопретеглена цена на капитала. WACC се изчислява в проценти и най-общо казано представлява минималният процент на възвръщаемост, който компанията трябва да има, за да може да прави бизнес и акционерите и кредиторите да са удовлетворени от резултатите.

С други думи, WACC ни казва колко струва на дружеството да прави бизнес. Това е цената на капитала, средопретеглена между капитала, който фирмата е получила като дълг (debt) и като собствен капитал (equity). И още веднъж, това е минимумът на възвръщаемост, който компанията е необходимо да покаже.

Какво е приложението на параматъра WACC?

WACC се използва от компаниите, когато искат да започнат някакъв нов проект, да направят инвестиция в оборудване или пък да закупят например нова сграда, фабрика или нещо друго, което би трябвало да допринесе за по-големи бъдещи печалби.

Изчислявайки WACC като процентна стойност, много лесно може да се определи дали дадена инвестиция ще е печеливша – ще носи допълнителна доходност на компанията, или пък точно обратното – ще е губеща, т.е. няма да носи допълнителна доходност или дори ще е в тежест и ще коства на фирмата допълнителен разход.

Нека вземем 2 примера:

Пример 1: Компанията ABC има WACC 10%. Смята да инвестира в проект, който ще има доходност от 8%. Сметката в този случай би изглеждала така:

Очаквана доходност – WACC = Бъдеща доходност

8% – 10% = -2%

В този случай, бъдещата доходност ще е отрицателна и това, което се получава е, че инвестицията в този проект не би била печеливша, тъй като очакваната доходност е по-малка от WACC.

Пример 2: Компания ABC има WACC 10% и смята да инвестира в проект, от който очаква доходност 20%. Ето и елементарната калкулация:

Очаквана доходност – WACC = Бъдеща доходност

20% – 10% = 10%

В този случай бъдещата очаквана доходност е положителна, по-голяма е от WACC, и за компанията инвестицията в този проект би била удачна, тъй като тя ще е печеливша.

Заключението тук е, че процентът на WACC трябва да е по-малък от очаквания процент на възвръщаемост, за да бъде дадена инвестиция печеливша.

По-високата стойност на WACC предполага, че инвестицията в тази компания е по-рискова, тъй като очакванията на акционерите за възвръщаемост са по-големи и съответно дружеството трябва да оправдае тези очаквания.

Знаейки как да изчислим WACC за дадена компания, то можем да приложим този параметър при Discounted Cash Flow модела за определяне на справедлива цена на акция (intrinsic value). При този модел аз лично предпочитам да използвам моя процент за възвръщаемост, който аз очаквам от компанията, защото на това се базират всички модели – на очаквания и предположения.

Ето защо нито един единичен модел или параметър не трябва да служи като окончателно решение за инвестиция в дадена компания. Подобно решение е съвкупност от редица фактори и познаване на фундаментите на дружествата.

WACC може да използвате, когато не сте сигурни какво да очаквате от компанията, в която искате тепърва да инвестирате. Този и други параметри могат определено да ви послужат за най-общо ориентиране в някакви нормални граници на очаквания за възвръщаемост.

Как се изчислява WACC?

Получаваме WACC по следната формула:

WACC Формула

WACC = wd * rd (1 – t) + we * re

- wd – Weight of Debt

- rd – Cost of Debt

- (1 – t) – Tax Rate

- we – Weight of Equity

- re – Cost of Equity

Тази формула е приложима при повечето акции, които имат само common stocks и нямат preferred stocks. Ако компанията, която разглеждаме има preferred shares, то тогава добавяме този тип дялове към формулата и тя би изглеждала така:

WACC = wd * rd (1 – t) + wp * rp + we * re

По-надолу в статията ще обърнем внимание и как точно се изчислява rp (Cost of preferred shares) при дружествата, които притежават подобни дялове.

И така, пускам screenshot от калкулатора, който направих и започваме да разнищваме всеки ред и всяка формула поотделно. Ето и линк за download-ване на калкулатора:

Този калкулатор е взаимстван от друг колега youtuber и преработен от мен. Ето и неговия канал, където може да намерите и друга полезна информация: https://www.youtube.com/channel/UCOi_Zu4asFEMKISIbL9yuUA

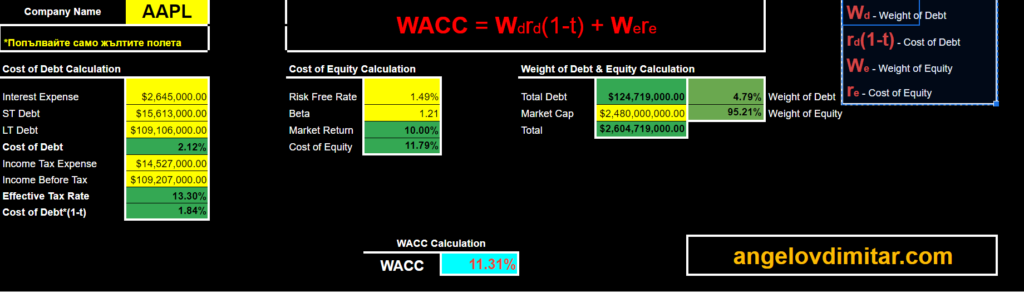

Ето така изглежда калкулаторът в excel:

Отново, както и при моделите за изчисления в предишните статии, нужно е да попълвате единствено жълтите полета в таблицата (калкулатора). Всичко друго е формули, които съм подготвил за вас, и които автоматично ще ви смятат всички резултати.

Нужно е също отново да отбележа, че както и в предните калкулатори, тук също ще получите точно това, което въведете :). Тоест, имайте очаквания най-близки до реалността и въвеждайте стойности, които са нито твърде оптимистични, нито твърде песимистични. Така, резултатите, макар и хипотетични, ще се доближават възможно най-много до евентуални бъдещи реални такива.

За този пример съм взел компанията APPLE. Изтривайки информацията от жълтите полета, може спокойно да въведете стойности за някоя друга компания, чийто WACC искате да намерите. Всички необходими данни за компаниите ще взимам от yahoo finance, тъй като там е налично всичко, което ни трябва за една подобна калкулация. Копираме данните от yahoo finance така както са, с всички нули, за да не се получават грешки в сметките. Ествествено, ако решите, може и да съкратите малко цифрите, стига да го направите по правилния начин, който да не повлияе на крайния резултат.

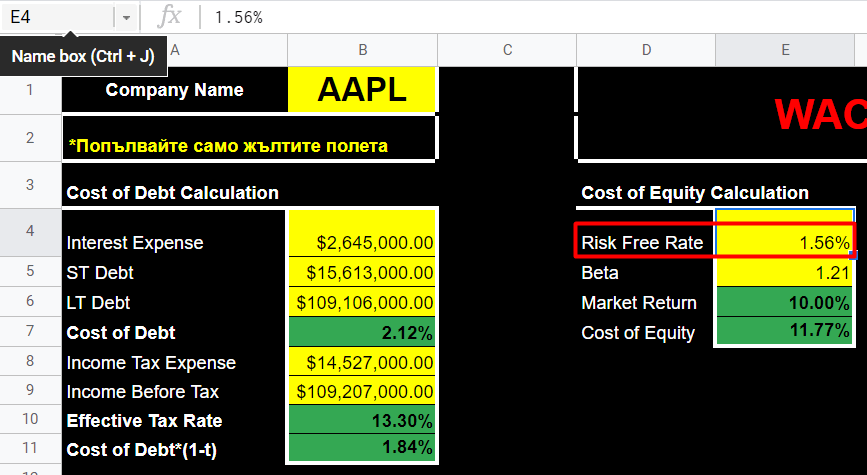

Cost of Debt Calculation

Започваме с изчисленията за Cost of Debt или това е цената на дълга, който дружеството има.

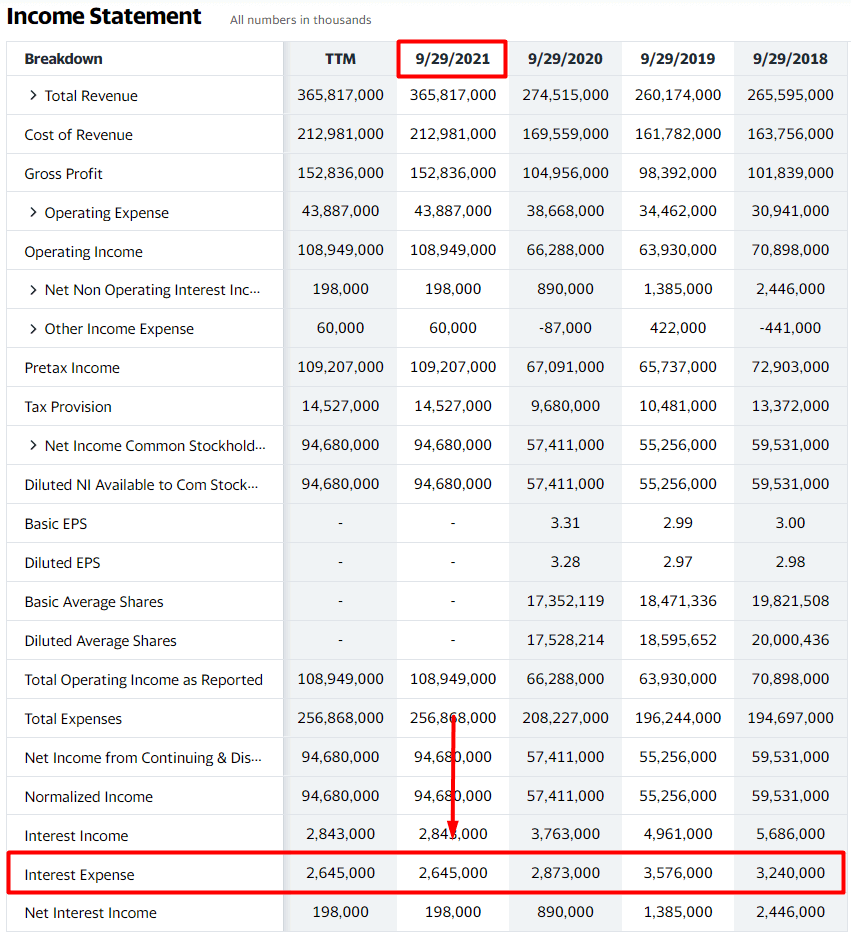

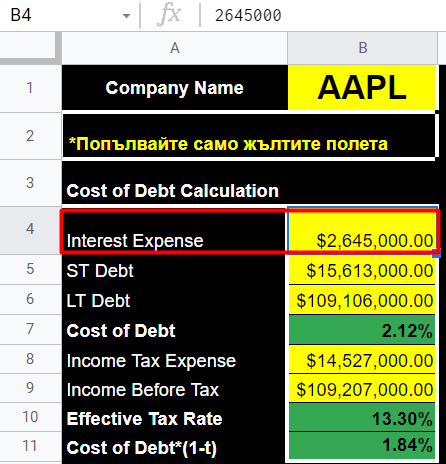

Interest Expense

За намирането на този параметър влизаме в yahoo financе, намираме APPLE (AAPL) и кликаме на таба Financials, като отчетът, който ни трябва, е Income Statement. Взимаме цифрите за последния годишен отчет, а не ТТМ.

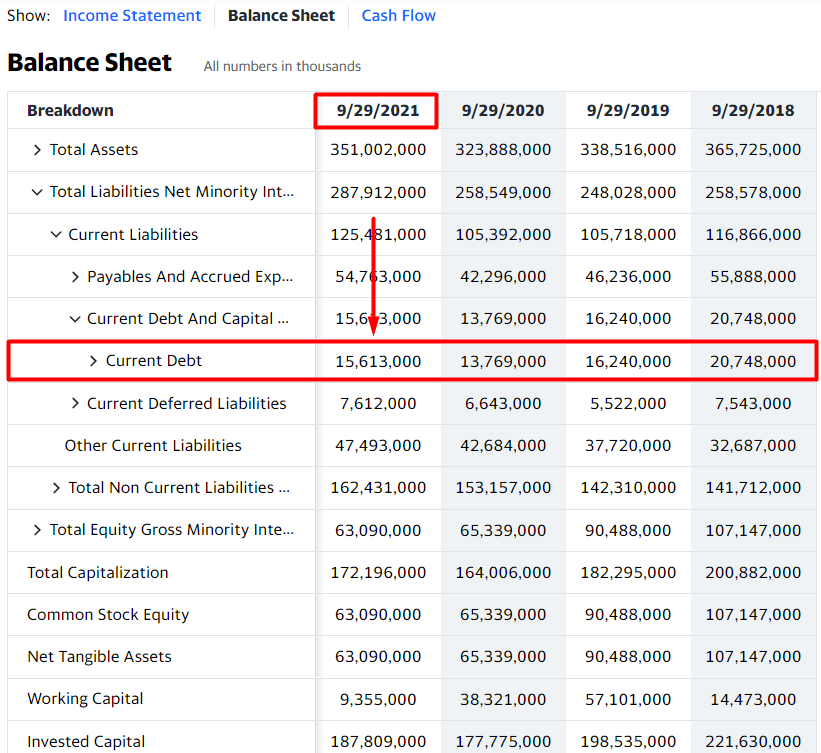

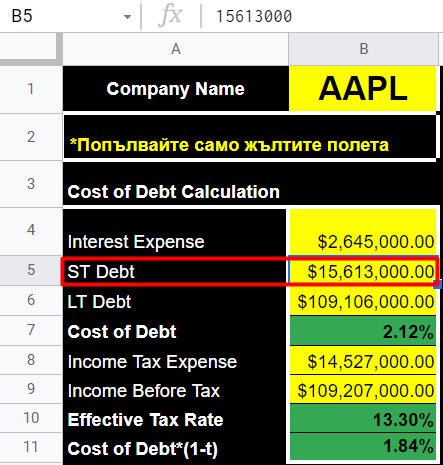

ST Debt – Short Term Debt

За намирането на краткосрочния дълг, отваряме Balance Sheet отчета на компанията и взимаме стойността на Current Debt от последния годишен отчет:

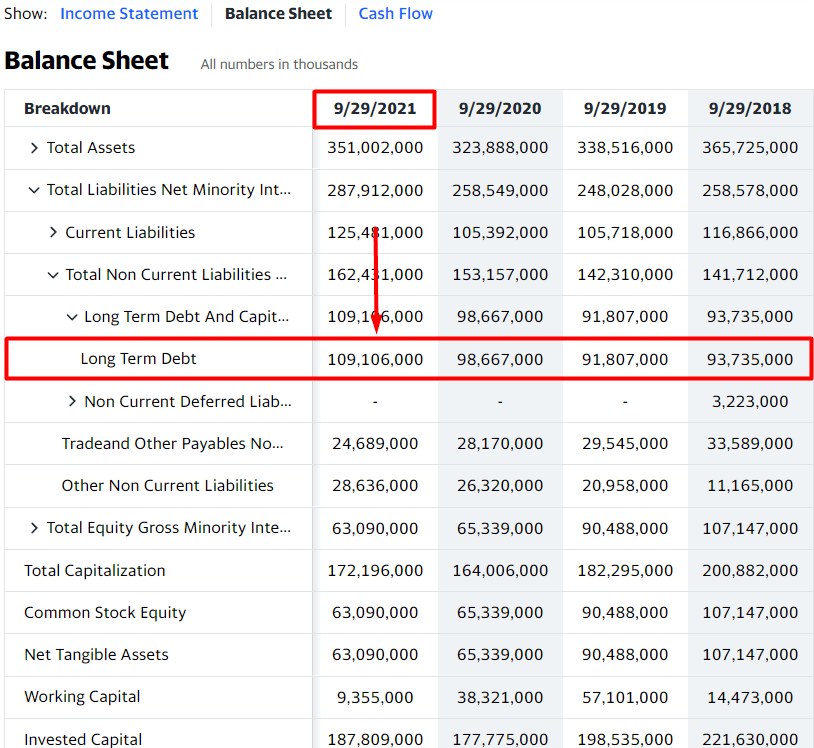

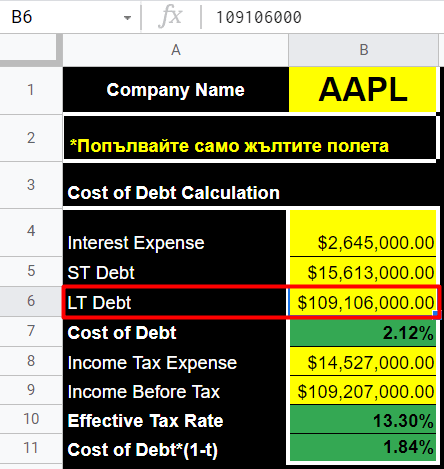

LT Debt – Long Term Debt

Докато сме на същата страница, на Balance Sheet-а на компанията, взимаме стойността и на дългосрочния дълг:

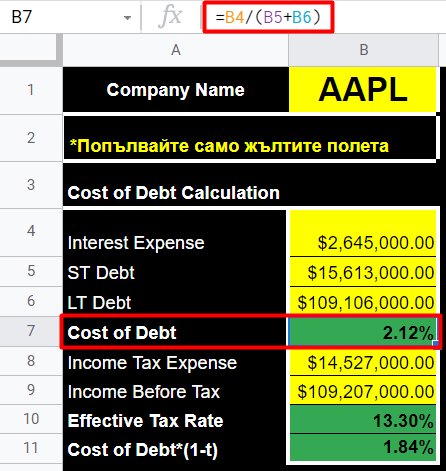

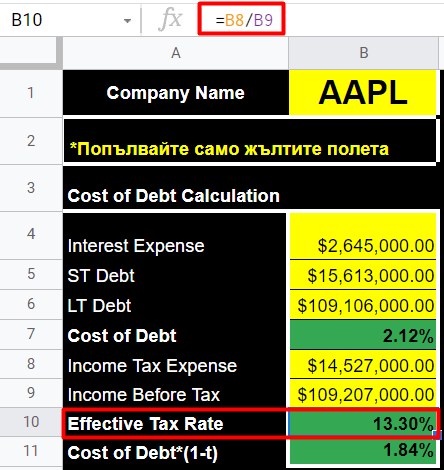

Cost of Debt

Тази стойност, цената на дълга, изчисляваме като разделим Interest Expense на сумата от краткосрочен дълг и дългосрочен дълг:

Cost of Debt = Interest Expense/ST Debt + LT Debt

Зелените полета са с формули, така че не е нужно да въвеждате каквото и да е, таблицата сама ще изчисли и ще приведе в проценти този параметър:

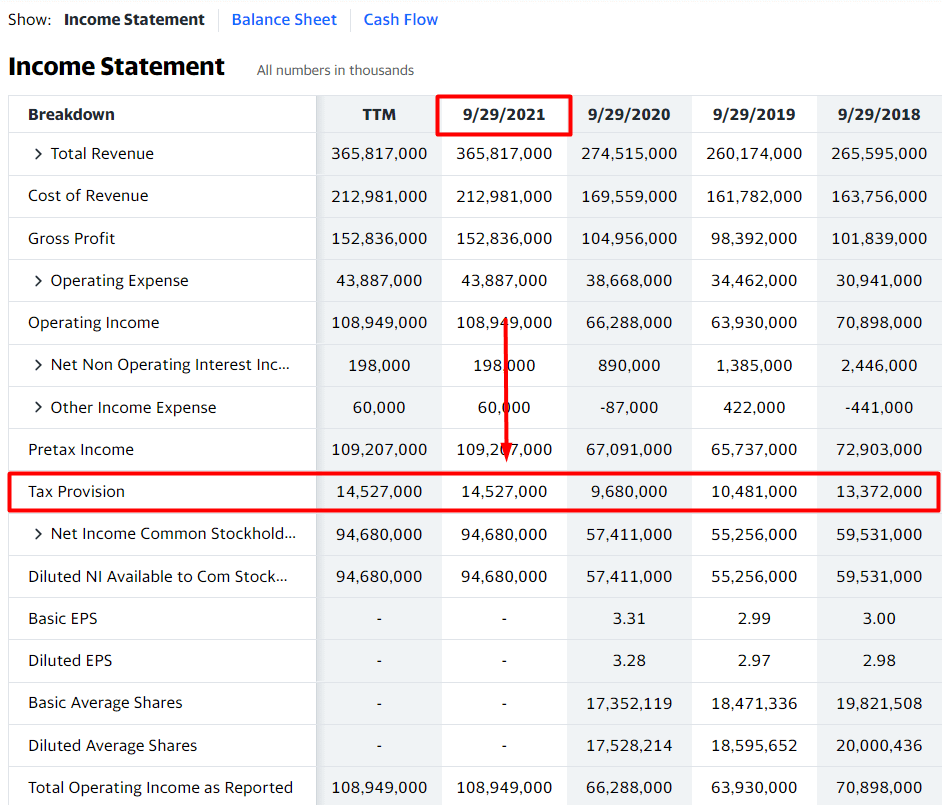

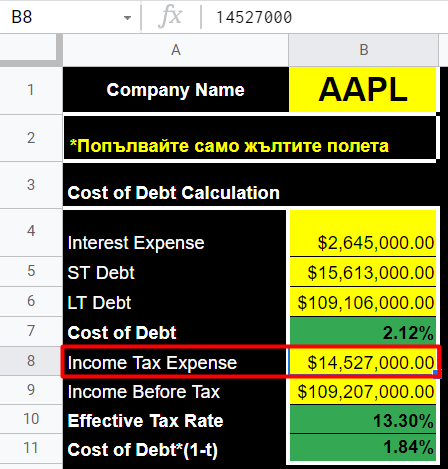

Income Tax Expense

Тук се връщаме на Income Statement и взимаме стойността на Tax Provision:

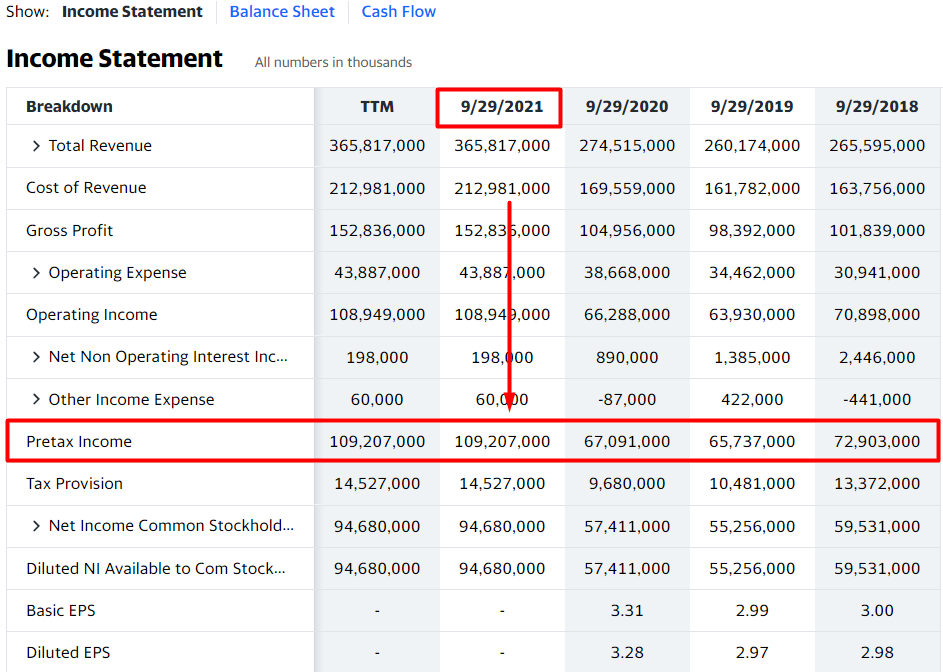

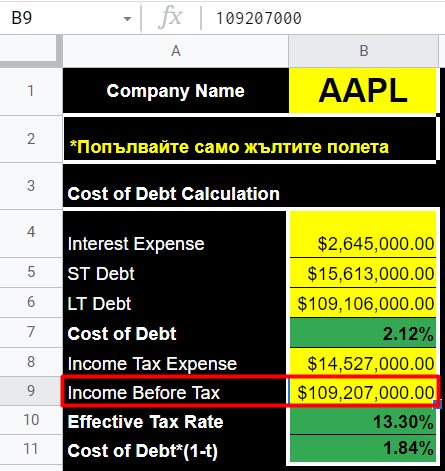

Income Before Tax

Този параметър намираме в yahoo finance като PreTax Income, което означава абсолютно същото – приход преди да бъдат наложени данъци. Взимаме го отново от Income Statement-a:

Effective Tax Rate

Тук, в това поле, формула ще сметне за вас ефективната данъчна ставка, която се прилага спрямо данните, които въведохме. Това е данъчната ставка, която ще бъде наложена на компанията. Получаваме я като разделим Income Tax Expense на Income Before Tax:

Effective Tax rate = Income Tax Expense/Income Before Tax

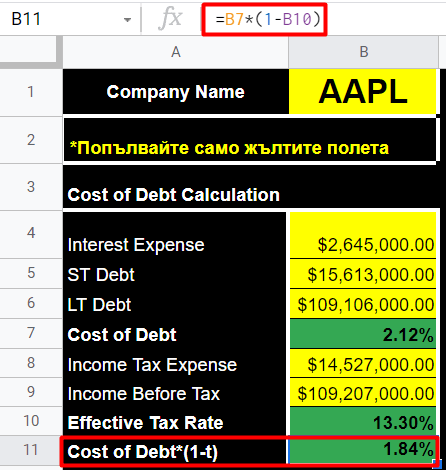

Cost of Debt*(1-t)

Тук отново формула смята вместо вас. Ето я и нея, ако искате да смятате с молив и лист 🙂

rd (1 – t) = Cost of Debt * (1 – Effective Tax Rate)

Cost of Equity Calculation

Минаваме на изчислението на цената на капитала, който идва от Equity, т.е. това е капиталът, който е придобит чрез продажбата на акции.

Risk Free Rate

Това е безрисковият процент, който ни е необходим, за да приложим CAPM модела (Capital Asset Pricing Model) за изчисление на цената на капитала от Equity. Няма да навлизам в детайли за този модел, за да не удължавам много статията. Вместо това, просто ще го приложим, за да сработи всичко както трябва.

За Risk Free Rate взимаме лихвата по държавните облигации US treasuries, тъй като те се примат за най-сигурния финансов инструмент, в който може да се инвестира. Приемаме този процент като безрисков, тъй като, ако САЩ тръгне да фалира, това, което ще направи, е просто да пусне отново принтера и да напечата още пари :). По този начин дефакто няма как държавата да фалира и да не изплати дълговете си по облигациите. Затова казваме, че риск няма :).

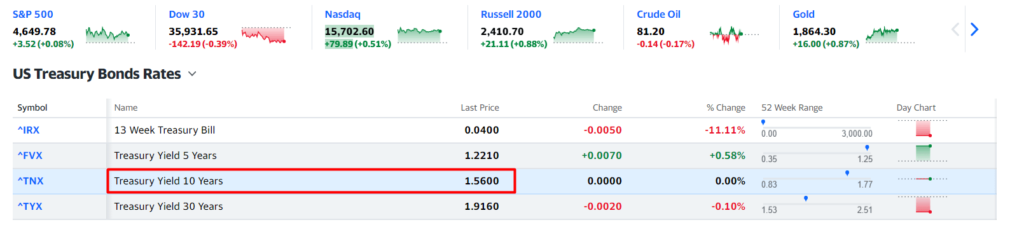

Този процент отново взимаме от yahoo finance като отидем на таба Markets и изберем US Treasury Bonds. Оттам копираме последната цена на Treasury Yield 10 years:

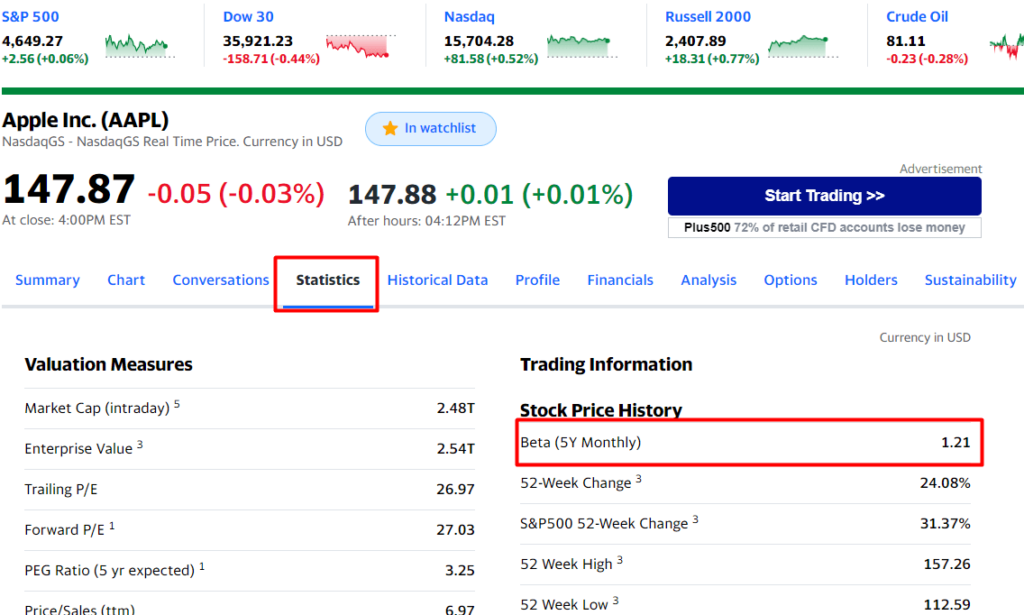

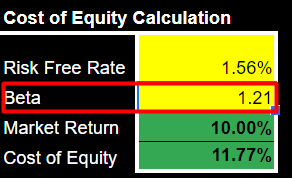

Beta

Накратко, този параметър представя волатилността в цената на акциите. Нормалната, пазарната BETA се приема да е 1. Вече оттук нагоре или надолу, това ни показва дали акцията е слабо волатилна спрямо пазара или пък е по-волатилна от него.

Този параметър взимаме отново от yahoo finance. Когато сме на екрана с цената на APPLE, влизаме на таба Statistics и там е ясно видима Beta-та:

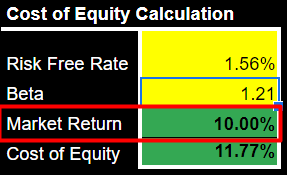

Market Return

Тук, макар и в зелен цвят, въвеждаме ръчно общата възвръщаемост на пазара. Обикновено слагаме стойност 8% или 10%. Тъй като последното десетилетие тази възвръщаемост е по-висока, то аз избирам 10% пред 8%.

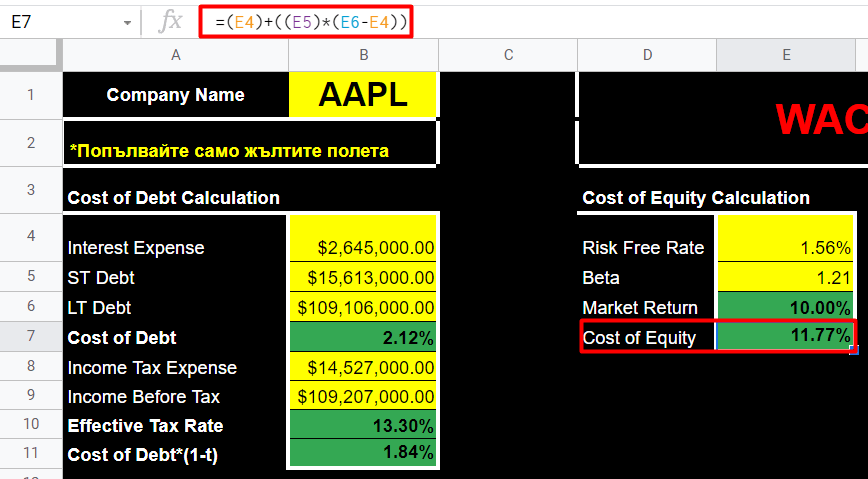

Cost of Equity

На този ред се прилага CAPM формулата, която ще ви смята автоматично, ето и какво представлява самата формула:

Cost of Equity = (Risk Free rate) + ((Beta) * (Market return – Risk Free rate))

Тук е моментът да споменем отново и preferred дяловете, ако дружеството има такива. В тези случаи, ще трябва да изчислим и Cost of Preferred shares. Формулата е следната:

rp = Dp / Pp

- rp – cost of preferred stock

- Dp – preferred stock dividend per share

- Pp – current price of each preferred share

Ако компанията има капитал от preferred shares, след като имаме намерено и rp (Cost of preferred stocks), след малко ще видим и как всъщност претегляме и осредняваме (weighted average) всички тези стойности, ще приложим формулата от по-горе, като преди това ще намерим и wp и ще имаме всички необходими стойности, за да заместим в уравнението.

WACC = wd * rd (1 – t) + wp * rp + we * re

Weight of Debt and Equity Calculation

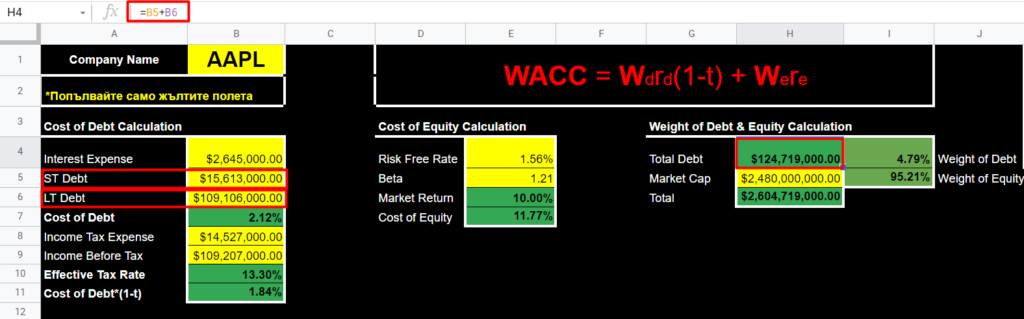

Тук вече минаваме на теглата на капиталите. Ще са ни необходими Total Debt, Market Cap на компанията, както и сборът от двете.

Total Debt

Намираме го супер лесно, като просто съберем Short Term Debt и Long Term Debt:

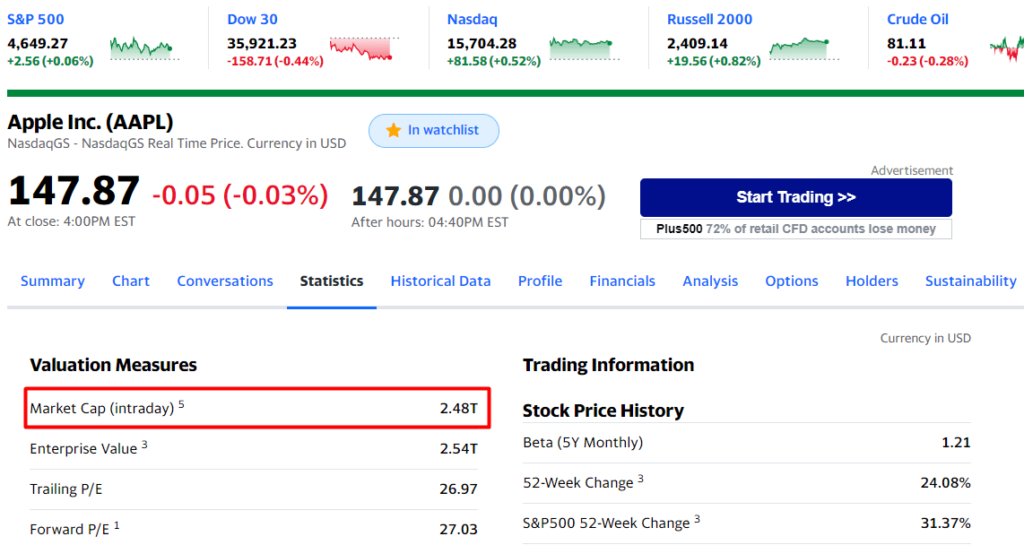

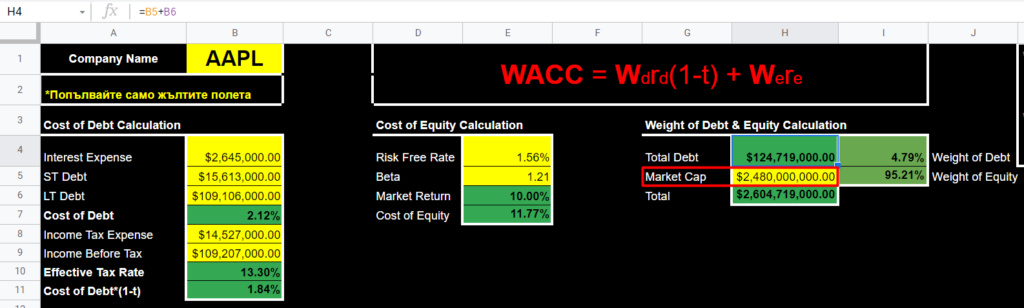

Market Cap

Взимаме пазарната капитализация отново от yahoo finance, от таба Statistics:

Тук внимавайте с нулите :). Трябва да пресъздадете $2.48 трилиона. Както виждате, въвел съм 2 милиарда, 480 милиона, за да се напаснат нещата.

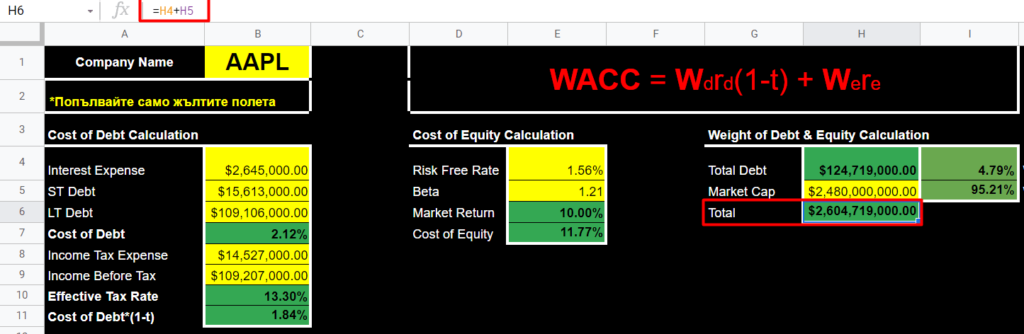

Total

Този ред представлява сбора от Market cap и Total Debt. Смята се автоматично:

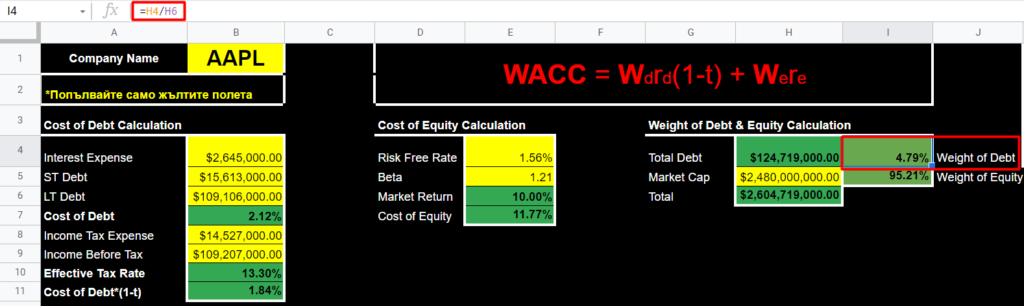

Weight of Debt

Този параметър получаваме в проценти като разделим Total Debt на Total, т.е. на сбора от целия дълг и пазарната капитализация:

Weight of Debt = Total Debt / Total

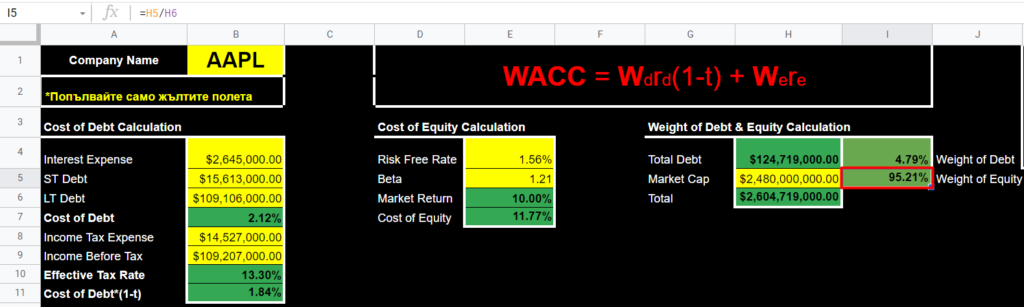

Weight of Equity

Това тегло получаваме като разделим пазарната капитализация на сумата на целия дълг и пазарната капитализация:

Weight of Equity = Market Cap / Total

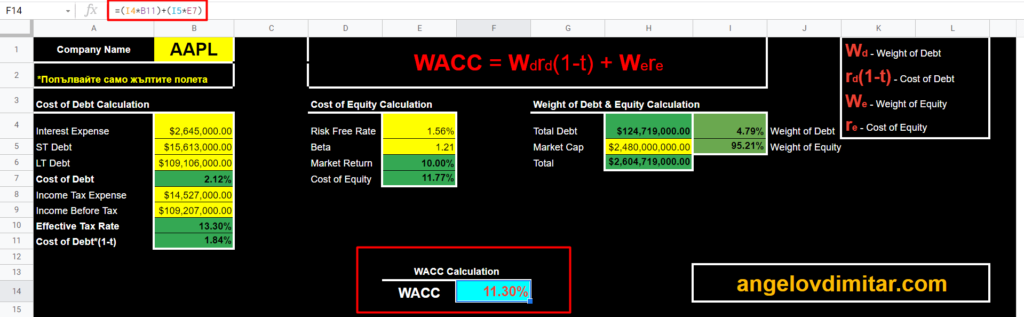

WACC Calculation

Идваме вече и на същинското изчисление, прилагането на формулата за получаване на Weighted Average Cost of Capital.

WACC = wd * rd (1 – t) + we * re

WACC = Weight of Debt * Cost of Debt + Weight of Equity * Cost of Equity

Имаме всички тези параметри вече готови пресметнати и формула смята автоматично за нас крайния резултат:

В нашия случай с APPLE, WACC на компанията е 11.30%. Това означава, че този процент е минималната възвръщаемост, която дружеството трябва да постигне, за да удовлетвори акционерите си. 11.30% е среднопретеглената цена на капитала на дружеството.

Ако мениджмънтът на Apple реши, че иска да инвестира в нови проекти, то възвръщаемостта, която ще получи от тази своя инвестиция трябва да превишава 11.30%, за да бъде успешна тази инвестиция, да бъде тя печеливша.

Това бяха сметките за определяне на WACC – Weighted Average Cost of Capital. Надявам се статията да е била полезна за вас и да сте разбрали за какво може да ви послужи този параметър.

Ще съм благодарен, ако намирате съдържанието на този уебсайт за полезно, да го споделяте в социалните мрежи и с други хора, които се интересуват от инвестиции.

***Представям ви най-детайлния видео курс за начинаещи инвеститори: „Как да инвестирам като нищо не разбирам?„. Този курс ви дава ключови основни знания за това как работи фондовата борса и активите, които се предлагат там. Ще разберете фундаментално всичко за инвестициите!

***Представям ви първата си книга: „Силата на Дивидентите“, която идва с видео курс и калкулатор. Това е един цялостен наръчник по инвестиране в дивидентни компании.

Aко искате да станете ПРО в инвестирането в активи и в инвестирането в стойност, то определено хвърлете едно око на продуктите и услугите, които предлагам. Те са изцяло практически насочени и вече работят за стотици хора в България, просто защото дават реални и работещи решения.

- Видео курс: Как да намираме подценени компании?

- Видео курс: Как да избираме дивидентни компании?

- Видео курс: Как да инвестираме в ETF?

- ИНВЕСТИРАЙ СAM – Цялостен курс по инвестиране

Angelov Dimitar Community е затвореното ни общество от инвеститори, където НЕ СЕ дават инвестиционни съвети и на дневна база с изцяло информационна цел анализираме различни инвестиционни възможности, имаме си платформа за анализ, която си е само наша и всеки може да допринесе за доразвиването на тази платформа, която дава всичко необходимо за един стойностен анализ на която и да е компания от фондовата борса.

Правим си срещи на живо всяка седмица в ZOOM, имаме запис на всички срещи, обучаваме се на различни теми, имаме workshop-ове, имаме тонове информация в нашия DISCORD сървър, готови портфолиа, тестваме различни стратегии на инвестиране с информационна и тестова цел.

Ако искате да се присъедините, със сигурност няма да съжалявате!

Цената на Angelov Dimitar Community ще е винаги подценена, бъдете сигурни в това!

Абонирай се за Angelov Dimitar Community – Абонамент

Ако имате въпроси относно услугите и продуктите, запишете си една безплатна 15 минутна информативна консултация с мен по телефона и ще обсъдим това, което ви интересува.

БЕЗПЛАТНА ИНФОРМАТИВНА КОНСУЛТАЦИЯ

Благодаря ви и до скоро!

2 коментара

Dani

Здравей ! Много добри калкулатори. Може ли само да обясниш, защо на Market Cap се въвежда с три нули по-малко и при DCF калкулатора защо на Shares Outstanding също с три нули по-малко и така ли трябва да се попълват всеки път ? Благодаря предварително 🙂

Димитър Ангелов

Здравей, както съм ги показал така трябва да с епшопълва. Може да интерполираш и по друг начин, с по-малко нули или пък с повече, важното е да не объркаш сметките, милионите да са си милиони, а милиардите да са си милиарди 🙂