Здравейте инвеститори – начинаещи и вече не толкова начинаещи :). Днес реших да изкоментирам един много важен въпрос, който касае всеки един човек – Как да се предпазим от инфлацията? Няма да ви товаря със сложни термини, графики и новини, защото смятам, че всеки един от вас има понятие що е то инфлация и че е нещо не толкова добро.

Все пак, ще дам някои основни определения и разбирания, но главната тема в тази статия ще е именно как да се предпазим от инфлацията и още повече – как да спечелим от нея.

Хвърлете едно око и на видеото ми по темата, ако не ви се чете 🙂

Не веднъж съм казвал, че в тежки финансови времена, богатите стават още по-богати. Това е така, защото те прилагат прости елементарни принципи, като Buy & Hold и Dollar Cost Average. Те не са мошеници или крадци, а просто по-предприемчиви и решителни хора, които са се постарали да се ограмотят и самообразоват финансово – нещо, което 95% от населението никога няма да направи.

И така, хайде да разнищим тази инфлация и да видим как може да НЕ страдаме от нея, а напротив, да я накараме да работи в наша полза.

Съдържание

Какво е инфлация

Най-просто казано, инфлацията е загуба на покупателна способност. Всяка година има инфлация и е прието тя да е „нормална“ и „полезна“ за икономиките на държавите, ако е в рамките на 2-3% по официални данни. Колкото повече пари има в циркулация, толкова повече валутата на дадена страна се обезценява и губи от стойността си.

Казвам „официални данни“, защото правителствата имат навика да използват индекси за определяне на така наречената базова инфлация, която не включва стоки като храна и енергия, тъй като се счита, че те са много волатилни. Както може да предположите, именно тези базови данни най-често се представят пред нас като процент на инфлация. Затова, не се чудете, ако официално се говори, че инфлацията е много ниска, а в същото време стоките от първа необходимост не спират да поскъпват.

Ако например преди 5 години сте закупували 1 кг кафе за 20 лв, то днес същият този продукт струва 30 лв. Това е инфлация.

Друг пример – Ако преди 2 години разходите по автомобила ви са били 1000 лв на година (ГО, Технически преглед, Годишен данък), то сега са 1300 лв. Това отново е инфлация.

Както виждаме от примерите, за същите услуги и продукти, ние плащаме повече пари. Тоест, покупателната способност на нашите пари намалява с всяка изминала година.

Какво е лошото в случая? Ами, както може би сами се досещате, повечето хора по света работят всеки ден, за да получат заплата в края на деня, седмицата или месеца. Неприятното е, когато заплатата не се покачва или поне не с темповете, с които се покачват цените на ежедневните стоки и услуги, които използваме.

Ако да речем работим за 2000 лв на месец и имаме разходи за храна 400 лв на месец, то със сигурност след 1 година, парите, които ще похарчим за същите тези хранителни продукти ще са повече от 400 лв, например 420 лв. А в същото време заплатата от 2000 лв остава непроменена.

Като заключение на въпроса Какво е инфлация, можем да кажем, че това за обикновения консуматор и работещ човек, е загуба на покупателна способност. 100 лв след 1 година ще купуват по-малко неща отколкото 100 лв днес. Така работи икономиката.

Печатането на пари

Печатането на пари е един от главните виновници инфлацията да се повишава. Колкото повече пари има в циркулация, толкова по-голяма инфлация можем да очакваме. Новосъздадените пари предизвикват покачване на цените на всички стоки и услуги и това не може да се избегне, а само да се забави. Затова може би ви прави впечатление, че цените винаги вървят нагоре и никога надолу.

Когато се печатат нови пари, броят и количеството на стоките и услугите не се променя, нито пък качеството, те си остават същите. Но в същото време, новопринтирани пари се вливат в ежедневието ни и ние сме склонни да ги похарчим. Щом има повече пари за същото количество продукция, то цената ще се вдигне, няма какво друго да се случи. Банките, бизнесите, общините, те всички ще повишат цените на продуктите и услугите си, това е неизбежно последствие.

Нека вземем един елементарен пример защо печатането на пари води до повишаване на инфлацията, т.е. покачване на цените.

- Дадена икономика създава продукция от 1000 бройки.

- Напечатват се пари (фиатни пари) в размер на 10 000 единици общо – банкноти, монети, дигитални пари (money supply)

- Това води до средна цена на продукцията 10 лв (10 000 / 1000)

Нека сега предположим, че централната банка реши да напечата допълнителни 5000 лв. Това увеличава money supply на 15 000 лв. В същото време, икономиката остава със същите 1000 бройки продукция. И оттук следва, че средната цена става 15 лв за 1 брой от тази продукция (15 000 / 1000).

Покупателната способност на парите на хората е спаднала, тъй като за 10 лв, те вече не могат да закупят същите стоки. Ще е необходимо да заплатят 15 лв.

Ако например икономиката увеличи продукцията с 10%, а money supply се увеличи с 12%, то разликата е именно инфлацията – 2%.

Защо не виждаме инфлацията

Понякога, принтирането на пари не вдига автоматично цените, поне не толкова бързо и драстично. Това забавяне се дължи на факта, че хората може да решат да не харчат веднага тези пари, а вместо това да ги вкарат на депозит в някоя банка например. От своя страна банките също може да не раздадат всичките пари, които са им отпуснати, а да ги задържат като резерв. Така направиха много банки през кризата от 2009-та година.

Във времена на финансови кризи, повечето хора са предпазливи и „орязват“ разходите си до минималните възможни, именно, защото се страхуват от това, което може да последва, макар и да нямат ясна представа какво може да е то.

Цените така или иначе се вдигат бавно и славно и нещата са ясни – в дългосрочен план ще виждаме все по-високи цени за всичко, което е около нас. Но предпазливостта на населението започва да води до стагнация и икономически застой. Хората просто не харчат пари, защото се страхуват какво биха правили, ако например фирмата, в която работят фалира и дали някой ще ги наеме на работа отново в такива трудни икономически периоди. Това води до пауза в развитието на икономиката. Има една поговорка: Мoney that you don’t spend is income that somebody else doesn’t earn. Тоест, спира „алъш-вериш“- ът, което не е добре, изобщо не е добре.

Ако тази пауза продължи достатъчно дълго, вече не инфлацията е проблем, а дефлацията, която чука на вратата. Тя е по-страшна от инфлацията, тъй като води до погром на цели икономики, докато нормалните нива на инфлация водят до растеж на същите тези икономики.

Дефлация най-общо казано е понижаване на цените на стоки и услуги поради липсата на търсене, докато предлагането е все още на същите нива като при нормална икономика. Харченето на пари е силно намалено и поради това икономиката започва да страда. Този процес е точно обратният на инфлацията. Настъпва, когато процентът на инфлация стане негативен. Тъй като хората не са склонни да харчат пари както преди, бизнесите се принуждават да намалят цените на стоки и услуги с цел да имат все пак някакъв оборот и да оцелеят на пазара. Много от тях фалират, повличайки със себе си работни места. Това води до срив в икономиката. Никой не иска подобен сценарий да става реалност.

Правителствата и централните банки имат инструменти, с които да избегнат рязка инфлация или дефлация и да ги поддържат в желаните проценти.

Един от тези методи са лихвените проценти, които се обявяват от централните банки по света. Колкото по-ниски са те, толкова „по-евтини“ и достъпни стават кредитите за бизнеси и физически лица. Това води до по-благоприятни условия за изплащане на заемите и хората се възползват от тях. Това е и целта на правителствата – да се създава дълг, който да стимулира растежа на икономиката. Ако няма дълг, няма да има и растеж, това е самата истина.

По този начин се избягва дефлацията, която е по-страшна, тъй като се смята, че по-лесното кредитиране дава възможност на хората и бизнесите да харчат повече пари, а това е приоритет за съвременната икономика.

Има и момент обаче, когато лихвените проценти може да се вдигнат. Това става, когато дадена икономика се счита за силна . Когато инфлацията започне да надхвърля 2-3%, централните банки увеличават лихвените проценти. Това води до по-малко кредитиране, съответно по-малко харчене и оттам забавяне на инфлацията.

Друг инструмент е Quantitative Easing, което всъщност означава чисто и просто Печатане на пари, които да отидат към резервите на банките. Те от своя страна ще имат по-голяма възможност да отпускат кредити на желаещите, и така, икономиката ще се „раздвижи“.

През 2020 бяхме свидетели на трилиони долари, които се напечатаха от нищото и вече е налице 3-ти стимул пакет за гражданите на САЩ в размер на $1.9 трилиона. Всеки човек с годишна заплата до $75 000 ще получи $1400 прясно принтирани долари. Целта на QE е харченето да не спира. Така по изкуствен начин се стимулира икономиката.

Погледнете подробната ми статия Как се създават парите. Там обръщам внимание в детайли на QE и доста други теми, свързани със съвременната монетарна политика и фиатните пари.

И сега отговор на въпроса: Защо не виждаме инфлацията въпреки десетките трилиони, които се напечатаха?

Защото светът все още не се е върнал към нормалното. Тези пари все още не са използвани. Много бизнеси остават затворени, хората са заключени по домовете си, „оборотите на живота“ са забавени до много ниски стойности. Money Velocity (скоростта на обмен на парите) е понижена и нещата просто не се случват както преди КОВИД-19 кризата. Не се пазарува толкова, не се пътува толкова, не се работи толкова, както допреди 1 година. Нищо не е както преди.

Огромен брой компании са на изнемогване и дори да вземат кредити, колкото и ниски да са лихвите, те отново ще трябва да ги връщат, а както виждаме, не се знае кога отново всичко ще се нормализира. Главната причина все още да не виждаме инфлацията е, че просто напечатаните пари все още не са се влели в икономиките. Когато това стане, определено ще усетим, че се случва.

Обещах ви, че няма да навлизам в детайли, но явно не успях да удържа и все пак дадох подробности, които пък според мен може да ви послужат като база, която ще ви накара да потърсите допълнителна информация за инфлацията като процес.

Нека сега минем на основния въпрос. Инфлацията я има и се случва. И честно казано, очаквам в идните години тя да е доста по-висока, независимо от това какво обявяват по новините. Но как да се предпазим от нея? Как да не загубят нашите пари от стойността си?

Не дръжте парите си в банка

Няма смисъл да държите парите си в банката. Ествествено, ако имате много, по-добре е да не са под матрака вкъщи :). Но определено помислете над това, че годишната ви лихва за съхранението на финансите ви в банка, е от порядъка на 0.00% – 0.05%, а при някои случаи лихвите са дори отрицателни.

Но нека, за да бъде все пак малко по-обнадеждаващо и лесно за смятане, да вземем за пример някакъв пакет, който ви е предложен индивидуално и е с инвестиционни наклонности дори :). Лихвата по него да е 0.5% (незнам дали има такова нещо).

Ако приемем, че годишната инфлация е 3%, а банката ви плаща 0.5% годишна лихва, това ще рече, че всяка година, вие губите по 2.5% от парите си (3% – 0.5%). Тоест, ако в банката имате 100 000 лв, след 1 година баланса ви ще е 100 500 лв. На пръв поглед изглежда сякаш сте спечелили 500 лв отгоре. Но истината е, че сте назад с 2500 лв (-2.5%).

Първоначално вложените 100 000 лв сега „струват“ 97 500 лв. Ако преди 1 година със 100 000 лв сте можели да закупите двустайно жилище например, то сега, 1 година по-късно, вашите 100 000 лв не могат да купят същото това жилище, тъй като стойността им не отговаря на тази отпреди 1 година. Най-вероятно апартаментът ще е поскъпнал с минимум 3%., т.е. цената му ще е вече 103 000 лв. На практика, вие все още ще разполагате със 100 000 лв. Толкова ще ви се показват в баланса (100 500 лв). Но покупателната им способност ще е намаляла поради инфлацията.

ВАЖНО: Силно препоръчвам да имате пари в брой, така нареченият EMERGENCY FUND (Авариен фонд), който да покрива разходите ви за поне 6 месеца. Имайте тези пари, независимо от това, че се обезценяват. Не знаете какво ще ви поднесе живота, винаги бъдете подготвени. Но всичко, което е над този фонд, просто няма смисъл да държите в банка.

Инвестирайте в Активи

Най-лесният и интелигентен начин да се предпазим от инфлацията е като инвестираме парите си в активи, които ни носят годишна доходност по-висока от процента на инфлация.

Инвестирайки, ние караме парите да заработят за нас и да ни носят още повече пари. Ако приемем, че инфлацията е 3% на година, то влагайки парите си в акции, ETF-и, недвижим имот или някакъв бизнес, които ни носят годишна доходност от 8%, ние забогатяваме с 5% на годишна база (8% доходност – 3% инфлация). Ето как да се предпазим от инфлацията по изгоден и работещ в наша полза начин.

Прочетохте ли книгата „Rich Dad Poor Dad“, която ви препоръчах в една от последните ми статии:

Робърт Кийосаки ни показва една много лесна и достъпна таблица, която всеки може да си направи на лист хартия и да сметне своя личен balance sheet. Споменатата таблица изглежда така:

Нанесете приходите и разходите, както и активите и пасивите, които притежавате. Не се учудвайте, ако колонката с активите остане празна :). Такова е положението при 95% от населението. Такова беше и при мен допреди няколко години. Но понеже не трябва да забравяме, че най-големият актив сме ние самите за себе си, можем да променяме данните в тази таблица, така че в крайна сметка тя да заработи изцяло в наша изгода.

Всичко зависи от нас и как ние оперираме с различните възможности. Дали ще се ограмотим финансово или ще чакаме на повишение на заплатата, това всеки решава сам за себе си.

Пасиви

Ако приемем, че активите вкарват пари в джоба ни, то пасивите изкарват пари от джоба ни.

- По-скъпият автомобил не е необходимост. Той е просто по-голям пасив.

- По-скъпо струващият телефон не ни върши повече работа, съответно е по-голям пасив.

- Последният модел телевизор не допринася с нищо за нашето по-добро финансово състояние. Това означава, че е пасив в нашия балансов отчет.

- Скъпите ваканции на екзотични дестинации изкарват големи суми от джоба ни – доста голям пасив.

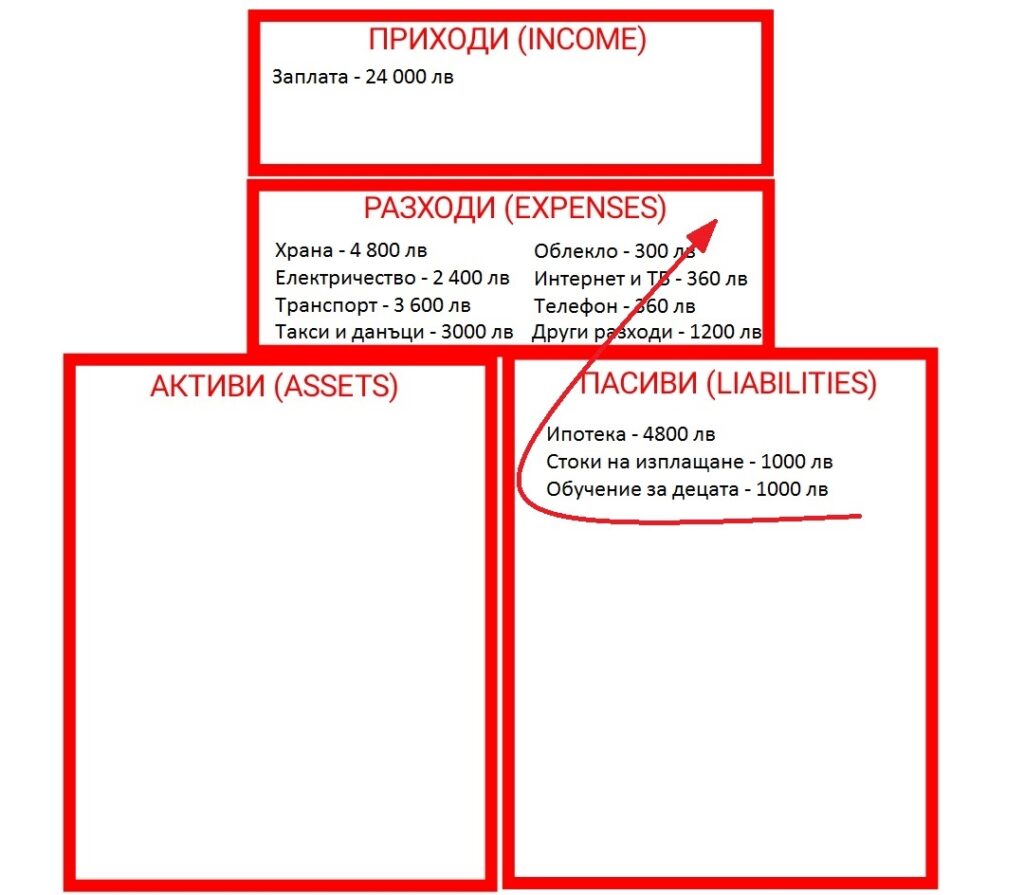

Примерите са безброй. Вярвам, че схванахте идеята. Нека сега погледнем отново практичната таблица на Кийосаки и видим какво се случва за 1 година при повечето хора.

Накратко, приходите на по-голяма част от хората идват само от заплата. Тези пари „изтичат“ през колонките на разходите и пасивите. В крайна сметка, в този пример оставаме с малко над 1000 лв спестени годишно, ако това изобщо се случи. И следващият месец, следващата година, всичко започва отначало.

Инфлацията намалява покупателната способност на хората с доходи само от заплата. Ако приходите ви от заплата са 20 000 лв годишно и разходите ви също са 20 000 лв, то след 1 година, при инфлация 3%, вашите приходи няма да могат да покрият разходите ви.

Ето защо е добре да се фокусираме върху активите и да си направим финансов план за нашето бъдеще. Инвестирането в активи ще ни осигури ръст на нашите пари и съответно, чисто и просто казано, ще ни направи по-богати от преди.

Как инфлацията влияе на активите ни

Понеже при инфлация цените на стоките и услугите се увеличават поради повечето пари в циркулация, то и стойността на притежаваните от нас активи също ще се повиши.

Ако имате апартамент, който отдавате под наем, пазарната му цена се покачва с годините и също наемът, който получавате се увеличава.

Ако притежавате дялове от акции или ETF-и, тяхната стойност също ще се увеличава с всяка година, ако инвестирате в доказани бизнеси с конкурентно предимство в дългосрочен план. Може да получавате и дивиденти, които пък от своя страна също биват увеличавани от компаниите.

Ако сте притежател на бизнес, може и би следвало да увеличите цените на услугите и продуктите, които предлагате, за да преодолеете инфлацията.

Инфлацията и Кредитите

Ако сме взели кредит с фиксирана годишна лихва около или дори под 3%, например 2.6%, то кредита ни е много евтин и фактически лихвата, която плащаме е под нивата на инфлацията. Това означава, че в моменти, когато се очаква инфлация, е много удачно да се вземат кредити с фиксирани лихви за дълъг период. Когато инфлацията настъпи и премине границите от 2-3%, цените се вдигат, заплатите би трябвало да се вдигнат, и като цяло живота поскъпва. За сметка на това обаче вашата вноска по кредита си остава същата.

Сега се намираме в такъв период, че лихвените проценти по ипотеките и друг вид заеми са на рекордно ниски нива. Исторически надолу са и лихвите по депозитите, за да НЕ паркира народа парите си в банката, а да ги харчи. Както отбелязах преди това в статията, това се прави с цел да се „стимулират“ хората да заемат пари от банките и съответно да ги използват. По този начин икономиката ще продължи да расте, дори и с по-малки темпове, и няма да се стигне до дефлация. Оборотът ще върви, макар и изкуствено.

Трябва да правим, разбира се, разлика между добри и лоши кредити. Кредитите за бизнес и инвестиции могат да ни послужат като доста голям и стабилен лост за увеличаване на нашето богатство. В тази статия споделям как аз виждам нещата относно този въпрос:

Представете си, че купувате инвестиционен имот (апартамент) с ипотечен кредит за период от 30 години с фиксирана годишна лихва от 2.6%. Отдавате имота под наем. Вземате по 500 лв месечно, а вноската по кредита ви е 200 лв на месец. След 1 година, наемът ще се е увеличил на 515 лв (с 3% заради годишната инфлация). Вашето плащане към банката пак си остава 200 лв. След 10 години, наемът, който ще искате за същия този апартамент ще е не по-малко от 1000 лв на месец, докато месечното ви задължение към банката е все така в размер на 200 лв. Това е доста хипотетичен пример и доста опростен, но целта е да придобиете обща представа.

Ако настъпи по-значителна инфлация, вашият имот ще увеличи стойността си и наемът също ще се вдигне повече. Просто така работи съвременната икономика. Механизмите са ясни на тези, които знаят как да ги използват. Ето защо много хора прибягват към недвижимите имоти като тип инвестиция. Но имайте предвид, че има голяма възможност вие да си мислите, че притежаваният от вас имот е актив, а всъщност да имате един много голям пасив.

Скоро написах 2 много подробни статии с много сметки и разяснения, които хвърлят поглед над това как да печелим от инвестиция в недвижими имоти:

Лична Инфлация (Personal Inflation Rate)

Този параметър е също много важен за всеки от нас. За съжаление, много малко хора го имат предвид и много често той се пренебрегва, като обвинението за увеличаващите се разходи отива изцяло към държавата, общината, политиците, богаташите и т.н…всички сме чували и изричали подобни приказки.

Истината е обаче, че личната инфлация е важен процент, който ние самите трябва да държим в някакви норми, за да сме добре финансово. Най-общо казано, ако увеличаваме разходите си, то процента на нашата лична инфлация също се увеличава.

Пример:

През 2019-та година приходите ни са 20 000 лв годишно. Разходите ни са 18 000 лв.

През 2020-та година приходите ни са отново 20 000 лв за 1 година. През годината обаче сме увеличили някои от нашите разходи. Те могат да бъдат от всякакъв тип – повече хапване навън, повече пътувания, покупка на някоя друга стока на изплащане (телевизор, телефон, компютър) и куп други неща. Завършваме годината с разходи от 19 000 лв.

Намираме нашата лична годишна инфлация като разделим разходите от текущата година на тези от предходната чрез формулата:

ЛИ = [ (19000 / 18000) -1 ] х 100 = 5.55%

Покачили сме нашето собствено ниво на харчене (нашата собствена инфлация) с 5.55% или 1000 лв на годишна база.

От изключително ВАЖНО значение за нашите лични финанси е да знаем къде точно отиват парите ни. Само така можем да проследим и подобрим нашето финансово състояние.

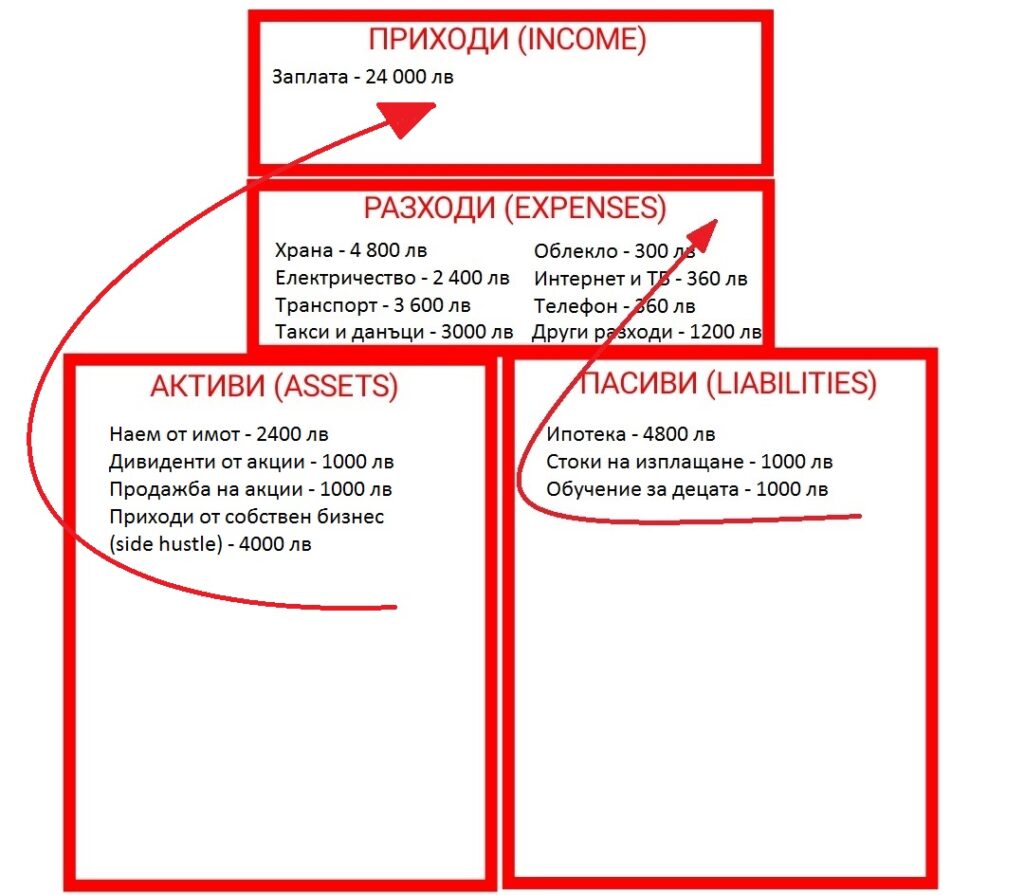

Активите плащат за пасивите

Отново ще спомена Робърт Кийосаки. В книгите си той говори за нещо, което всъщност може да промени живота ви и отношението към парите. Става въпрос за това вашите активи да изплащат пасивите, които желаете. Само така вие може да сте истински богати и независими.

Ако разчитате на месечната си заплата за покриване на всички разходи по придобитите пасиви, то нещата няма да се получат за вас, така както те не се получават и при болшинството от населението.

Логиката на Кийосаки е всъщност доста елементарна и ясна. Той казва така:

„Когато искате да се сдобиете с някакъв пасив (автомобил, лодка, къща, мотор), то първо помислете какъв актив ще придобиете, който да изплаща този пасив, който желаете.“

Тоест, дори да имате парите да закупите исканото от вас „нещо“, по-умният начин ще е да инвестирате тези пари и те да ви носят доход, който ще закупи или изплаща този ваш пасив. Така вие не изваждате пари от вашия джоб, а активите, които имате започват да плащат за пасивите, които притежавате. Какво по-хубаво от това? Така се постига финансовата независимост.

Ето и как изглежда една НЕ празна колонка с активи:

Виждате как, когато колонката с активи се попълва, доходите ни нарастват и изплащат нашите пасиви. Колкото повече активи имаме, толкова повече пасиви ще можем да си позволим.

Примерите са елементарни и напълно случайни. Ще се радвам да изпробвате тази таблица и тя да е полезна за вас. За мен, със сигурност е от голяма полза.

В статията Активи vs Пасиви – Как се става богат, може да погледнете конкретни примери как активите могат да плащат за пасивите ни.

Е скъпи приятели, мисля, че това е достатъчно засега по темата за инфлацията. Добре е да знаем, че тя може да е нещо лошо, но може да е и нещо добро, ако знаем как да я използваме в наша полза.

Бих посъветвал да обърнете внимание на личните си финанси и да използвате таблицата за Приходи, Разходи, Активи и Пасиви. Концентрирайте се върху частта с активите и ъпдейтвайте всеки път, когато направите промяна. Ще разберете как една толкова елементарна таблица може да преобърне начина ви на харчене на пари и инвестиране.

Уорън Бъфет е казал: „If you buy things you don’t need, soon you will have to sell things you need.“ Това е изключително адекватно изказване, което се вписва в съвременния свят, който е погълнат от материализъм.

Личните финанси са важни. Навиците, които изграждаме с тях ще ни определят като успешни инвеститори. В крайна сметка, нашите собствени парични навици са основния фактор за определяне на финансовото ни бъдеще.

Благодаря ви, че изчетохте и този материал. Надявам се да е бил полезен за вас. Ако е така, ще оценя, ако го споделите в социалните мрежи и с ваши приятели и познати, които искат да подобрят своето финансово положение.

***Представям ви най-детайлния видео курс за начинаещи инвеститори: „Как да инвестирам като нищо не разбирам?„. Този курс ви дава ключови основни знания за това как работи фондовата борса и активите, които се предлагат там. Ще разберете фундаментално всичко за инвестициите!

***Представям ви първата си книга: „Силата на Дивидентите“, която идва с видео курс и калкулатор. Това е един цялостен наръчник по инвестиране в дивидентни компании.

Aко искате да станете ПРО в инвестирането в активи и в инвестирането в стойност, то определено хвърлете едно око на продуктите и услугите, които предлагам. Те са изцяло практически насочени и вече работят за стотици хора в България, просто защото дават реални и работещи решения.

- Видео курс: Как да намираме подценени компании?

- Видео курс: Как да избираме дивидентни компании?

- Видео курс: Как да инвестираме в ETF?

- ИНВЕСТИРАЙ СAM – Цялостен курс по инвестиране

Angelov Dimitar Community е затвореното ни общество от инвеститори, където НЕ СЕ дават инвестиционни съвети и на дневна база с изцяло информационна цел анализираме различни инвестиционни възможности, имаме си платформа за анализ, която си е само наша и всеки може да допринесе за доразвиването на тази платформа, която дава всичко необходимо за един стойностен анализ на която и да е компания от фондовата борса.

Правим си срещи на живо всяка седмица в ZOOM, имаме запис на всички срещи, обучаваме се на различни теми, имаме workshop-ове, имаме тонове информация в нашия DISCORD сървър, готови портфолиа, тестваме различни стратегии на инвестиране с информационна и тестова цел.

Ако искате да се присъедините, със сигурност няма да съжалявате!

Цената на Angelov Dimitar Community ще е винаги подценена, бъдете сигурни в това!

Абонирай се за Angelov Dimitar Community – Абонамент

Ако имате въпроси относно услугите и продуктите, запишете си една безплатна 15 минутна информативна консултация с мен по телефона и ще обсъдим това, което ви интересува.

БЕЗПЛАТНА ИНФОРМАТИВНА КОНСУЛТАЦИЯ

Благодаря ви и до скоро!

11 коментара

Теодор Стоев

Ааа забравих, често споменаваш Уорън Бъфет, инвестираш ли в неговата компания BH или по-скоро следваш стъпките му? И какво мислиш за Джак Ма и Илон Мъск. Мъск е може би най-двуполюсната фигура поне в България. Много хейт отнася.

Димитър Ангелов

Харесвам Уорън Бъфет, научавам много от него. Не бих казал, че го копирам напълно, не всички негови методи ми допадат. Гледам аз самият да създам такова портфолио, което на мен ми допада, според моите интереси и желания.

Елон Мъск е революционна личност. Той променя света независимо от това колко е харесван или мразен. Иновациите му и начина му на правене на бизнес, продуктите, които изкарва и тепърва предстои да представя са нещо невиждано досега. Конкуренцията е светлинни години зад него и той диктува правилата в доста области, не целенасочено, а просто всички го следват, понеже това, което прави досега никога не е правено. Аз харесвам Мъск, определено.

За Джак Ма нямам толкова много впечатления.

Мисля, че е доста добър дългосрочен избор да се инвестира в BH.

Теодор Стоев

Благодаря! Много изчерпателни отговори. Нямам повече въпроси. Ако някои от другите новобранци иска да пита. Другото хубаво е, че с тия статии се размърдват мозъците на хората. Да мислят, четат, да се интересуват.

Димитър Ангелов

И аз благодаря за въпросите :). Целта е именно повече хора да започнем да мислим по по-различен начин и така да си осигурим едно по-приятно бъдеще без финансови проблеми.

Теодор Стоев

Здрасти, имам няколко въпроса след многочасово, многодневно цъкане на революта, отговорите на които смятам ще са полезни и на другите начинаещи:

1 Гугъл(алфабет) имат няколко с различна стойност(тикери). Алфабет клас а, алфабет клас с. Каква е разликата? Различни цени са. И на двете пише че са на гугъл.

2 Диверсифицираш ли технологичния и зелената енергия с други сектори? Примерно банки, ритейл, мобилни, компании за злато, мед…

3 Какво мислиш за дивиденти компании тип ексон мобайл,nike които от 10 и повече г дават дивидент? Доколкото разбирам дават всяко тримесечие дивидент. Опитвал ли си и какво говори опита ти?

4 nio, plug, xpeng често се споменават из форумите. Има ли допълнително риск да се инвестира в китайска компания? Знаем кой и как управлява там.

5 И накрая странично, мислил ли сте за инвестиция в гараж? Знам че за София си е бизнес. Чист доходи, няма данъци, сметки, поддръжка,мебели. За Варна не знам как ще е. И колко години според вас е нормалното(умно като инвестиция) за да си възвърнеш инвестиция в имот(апартамент, гараж без значение)

Пп Шанс да има ETF в револют има ли? Или европейски акции?

Благодаря. Насъбраха се много въпроси, но ме човъркат.

Димитър Ангелов

Здрасти отново,

1. Common stock на Alphabet са клас A дяловете, те са масовите с тикер Googl. Разликата с останалите е главно в правата за гласуване.

Повече инфо на този линк: https://www.investopedia.com/ask/answers/052615/whats-difference-between-googles-goog-and-googl-stock-tickers.asp

Аз също имам Class A дялове

2.Диверсифицирам да, определено. Имам S&P 500, което е най-голямата диверсификация. Биткойн, злато, други компании също пазаря.

3. Не инвестирам в петролни компании. Имам дивидентни компании, но те не са от този сектор. Те са много добър избор за дългосрочни инвестиции.

4. В тези компании се инвестира с по-голяма предпазливост. Аз лично не бих вложил например 30% от портфолиото си в Нио или друга компания. Аз също съм инвестирал в Нио и това ми е донесло огромна печалба. Компаниите са добри и специално НИО планира и продажби в други държави.

5. Мислил съм за всякакъв тип инвестиции, включително и гаражи, но честно казано не ми допадат особено. Но може да са добър старт, особено, ако са на добро място и на изгодна цена. Трябва да се направи ясна сметка какво може да се очаква и да се вземе решение. Може да използваш таблиците от статиите ми за имоти.

Револют твърдят, че кандидатстват за лиценз в Ирландия. Дали ще се сдобият с такъв и кога, не мога да кажа. Но според мен скоро няма да са налични ЕТФи в платформата, понеже Револют работят с американския брокер Drivewealth. За да има ЕТФ-и, ще е необходимо да използват и друг брокер, който предлага ETF-и от европейски борси.

Теодор Стоев

И по-статията имам въпрос и предложение. Наистина хората в България масово са заплатаджии(от заплата на заплата), прав сте 95% са без активи и с много пасиви. Липсва ми в статията момента с лидирането и да кажете как да променят това. Дадохте пример със себе си, но не го развивате. Как се получи при вас този обрат? С какво започнахте? Може би с такъв пример ще е по-ясно. И виждате ли ниша за огромно развитие именно тука, защото аз да. Съдя по себе си и мои приятели. Ся апартамент или имот трудни става, бизнес също но револют, trading212, направиха наистина възможно всеки да придобие акции, etf, биткойн по-сложно… Дори със 100лв на месец. И тука очаквам някакъв бум поне аз. Да видим. Няколко човека сред които и вие също играете голяма роля за това развитие на нещата. Малко или много образовате. А за съжаление Кайсиоки е прав в училище не ни учат на нищо за парите. Или пазарите.

Димитър Ангелов

Статии като Как и в какво да инвестираме? и 3 инвестиции за 100 лв на месец могат да хвърлят ясна представа какво можем да направим, как да започнем. Всъщност, всички статии на този уебсайт целят точно това – да помогнат на хората да започнат да отделят пари за инвестиции, както и да пречупят досегашното си мислене.

Няма точна формула какво трябва да се прави, за да се изкарат пари. Едно работи добре за един и не толкова добре за друг. Всичко зависи от конкретната личност, неговата цел, мотивация, намерения и планове.

Всеки е индивидуален и няма как да съществува нещо, в което всички ще са успешни. Това не е възможно. Иначе всички щяха да правят само това нещо.

Има една поговорка – Аз мога да покажа на хората богатства, но не мога да ги накарам да мислят като богати.

Така че, бих препоръчал на всеки, на абсолютно всеки, да започне възможно най-бързо някакъв side hustle, който ще вкарва пари в джоба му и един ден ще донесе финансовата свобода.

Изберете, започнете нещо, което на вас ви харесва. Не се подвеждайте по това кое носи в момента повече пари. Всичко може да носи пари, стига да вложиш страстта и усилията и да направиш това възможно. Важното е да правим каквото искаме, да се чувстваме добре и по този начин да забогатяваме.

Теодор Стоев

Много добър коментар. Благодаря

Теодор Стоев

Поредната силна статия. Респект.

Ако желаете може да направите статия с определена компания (Facebook, Google, Apple) и да направите финансов анализ или въобще цялостен анализ и как вие решавате дали е вашата компания да инвестирате. Не само самите формули p/e и подобни(и това е интересно, как се определя самата цена и колко струва в момента на борсата и защо е под ценена или надценена), но самият ви начин на мислене, разсъждения и вземане на решения. Дългосрочни.

Успешна седмица

Димитър Ангелов

Радвам се, че намирате статията за полезна. Благодаря ви!

Не веднъж съм споменавал в статиите и бюлетините какво е важно за мен, избирайки компании, в които да инвестирам. Статии като 3 акции завинаги и Акции на бъдещето – възобновяема енергия дават доста отговори според мен.

Но определено ше помисля да отделя конкретна статия по този въпрос.