Здравейте приятели! След многобройни запитвания от ваша страна и молби да направя статия и видео за оценка на реалната стойност на компанията или определянето на така наречената „справедлива цена“ (fair value / intrinsic value), реших да започна серия от статии и видеа на точно тази тема – как да определим реалната стойност на една компания и да разберем дали тя е подценена или надценена спрямо нашите очаквания за възвръщаемост.

Благодаря ви за хубавата обратна връзка и се надявам, с материалите, които ще публикувам оттук нататък по тази тема, да придобиете още повече увереност като инвеститори, било то начинаещи или по-напреднали.

Искам да отбележа, че целта ми не е да ви натоварвам с тежки формули и изчисления и да ви стане безинтересно и да се откажете, а типично в мой стил, ще се постарая да представя всичко в олекотена форма, като за начинаещи, тъй като смятам, че това е правилният начин за старт. Естествено, вие сами може да се задълбочите в анализите, ако решите.

Със сигурност, по-нататък материалите ще стават все по-подробни и то благодарение на вас, които ги изисквате от мен???? . Но засега, започваме с базовите неща, за да придобием една по-ясна представа за компаниите, в които смятаме да инвестираме.

Също, споделям с вас още нещо много важно. Методите, които ще разгледам в тази статия, както и в другите статии и видеа, се базират на предположения, и няма как да е по друг начин всъщност, тъй като никой не може да ни каже какво ще се случи след няколко години. Бъдещето е непредвидимо, но начините, които ще разгледаме са доказани и използвани от всички анализатори и инвеститори, включително и Уорън Бъфет, Бенджамин Греъм и редица други. Тези способи ни доближават максимално до напълно реални бъдещи резултати.

ВАЖНО: Преди да започнем със смятането, редно е да отбележа, че аз не се уповавам само и единствено на резултатите, които се получават от формулите, които ще видим след малко. Те ми служат по-скоро като общ поглед към компанията в близкото бъдеще, базиран на някои исторически факти досега. Дали да инвестирам в дадена компания или не, за мен е съвкупност от наблюдения, данни, очаквания и факти.

ВАЖНО: Силно ви препоръчвам да прочетете 3-те ми статии за фундаментален анализ, както и допълнителните на тема фундаменти на компанията, тъй като много термини и данни, които покривам там, ще се използват в следващите статии и видеа:

- Income Statement (Отчет за приходи и разходи) – Фундаментален анализ (част 1)

- Balance Sheet (Счетоводен Баланс) – Фундаментален анализ (част 2)

- Cash Flow Statement (Отчет за паричните потоци) – Фундаментален анализ (част 3)

- Какво е P/E Ratio и PEG ratio

- Какво е Пазарна Капитализация (Market Cap)

????И може би най-важното: Ще ви дам таблица, която направих, за да не се мъчите с калкулатора, листа и химикала, а просто да заместите някои стойности и да получите лесно и бързо справедливата цена на акцията. Нямам претенции калкулаторът да е нещо кой знае какво, но ще ви свърши перфектна работа, тъй като автоматизира всички сметки, които ще покажа след малко.

Този калкулатор в Excel ще е наличен за изтегляне и ще оставя линк в края на статията. Тъй като смятам да правя и доста ъпдейти по него, ще ъпдейтвам и линка, и по този начин ще разполагате винаги с последната версия. Само трябва да посетите отново уебсайта ми, да отворите тази статия и да го изтеглите наново.

И така, да започваме…

Съдържание

Discounted Cash Flow

Старт на поредицата от публикации на тема „Оценка на компанията“ даваме с метода Discounted Cash Flow. Този метод е най-предпочитан и най-достоверен от повечето инвеститори, съответно дава и най-близки до бъдещите реални резултати. В следващи статии и видео материали ще разгледаме и още методи, чрез които можем да правим оценка на компании.

Важно за този начин на определяне на intrinsic value е, че е подходящ за стабилни компании, които имат стабилни парични потоци, и също не изплащат големи дивиденти. Справедливата цена (fair value) на дивидентните компании, които изплащат голям процент от печалбите си в дивиденти, ще разгледаме по-нататък чрез друг метод, който се нарича Dividend Discount Model.

Discounted Cash Flow моделът се основава на Free Cash Flow (FCF) на компанията за период в бъдещето не по-дълъг от 5 години. Истината е, че е прието 4-5 години да е максималният срок, в който може да се прогнозират що годе реални резултати. Колкото повече увеличаваме периода, толкова по-хипотетични стават самите резултати, тъй като те се базират на предположения за бъдещето, а него никой не може да прогнозира с каквато и да е точност.

Чрез Discount Cash Flow методът, ние фактически първо прогнозираме бъдещите Free Cash Flows на компанията и след това ги приравняваме към днешна дата (доколкото е възможно), т.е. каква парична стойност биха имали те в момента на правенето на този анализ. Discount-ването се извършва с определен от нас процент. Обикновено, това е процентът на възвръщаемост, който искаме да имаме от инвестицията си в тази компания.

Това се взима предвид, тъй като много добре знаете, че парите след 1-2 или 5 години нямат същата стойност както в момента. Каквото купуваме с $1000 днес, няма да можем да купим същото това нещо след 2-3 или 5 години. Или с други думи, $1000 сега, не струват колкото $1000 след 5 години.

Това е така нареченото явление Time Value of Money, което чисто и просто отчита проблема, че паричната система, която използваме в момента, със сигурност ще обезценява парите ни за вбъдеще. Знаете…инфлация, лична инфлация, лихвени проценти и куп други детайли, за които съм писал тук и съм показвал в YOUTUBE ????.

Ето някои материали, които може да са ви интересни, ако се интересувате защо обедняваме докато държим парите си в банката, и как да се предпазим от инфлацията:

Какво е Free Cash Flow

Вече споменах, че FCF на компанията е основната стойност, която ще използваме, тя ще е фундамента, над който ще изградим нашата прогноза. Но да видим какво всъщност е Free Cash Flow и как да го сметнем, как да намерим този параметър?

Free Cash Flow, или на български език Свободният паричен поток, представлява кешът, парите, които остават на компанията след като се платят всички разходи по оперирането на бизнеса – поддръжка на оборудване и т.н. Този оставащ кеш след това се използва за изплащане на задължения към кредитори, както и за изплащане на дивиденти към инвеститорите и лихви по корпоративни облигации, ако компанията е издавала такива.

Може да срещнете FCF като FCFF, което означава Free Cash Flow to the firm. Имаме също и FCFE, което пък ще рече Free Cash Flow to Equity. Няма да навлизам в детайли, защото статията и без това става прекалено дълга, може сами да погледнете какви са разликите между двата параметъра. Основно, ако трябва да бъдем по-детайлни в сметките си, ще направим adjustment-и и ще вземем FCFE, но FCFF или просто FCF е напълно достатъчно за използване според мен. Нека не усложняваме на този етап засега.

Как се смята Free Cash Flow

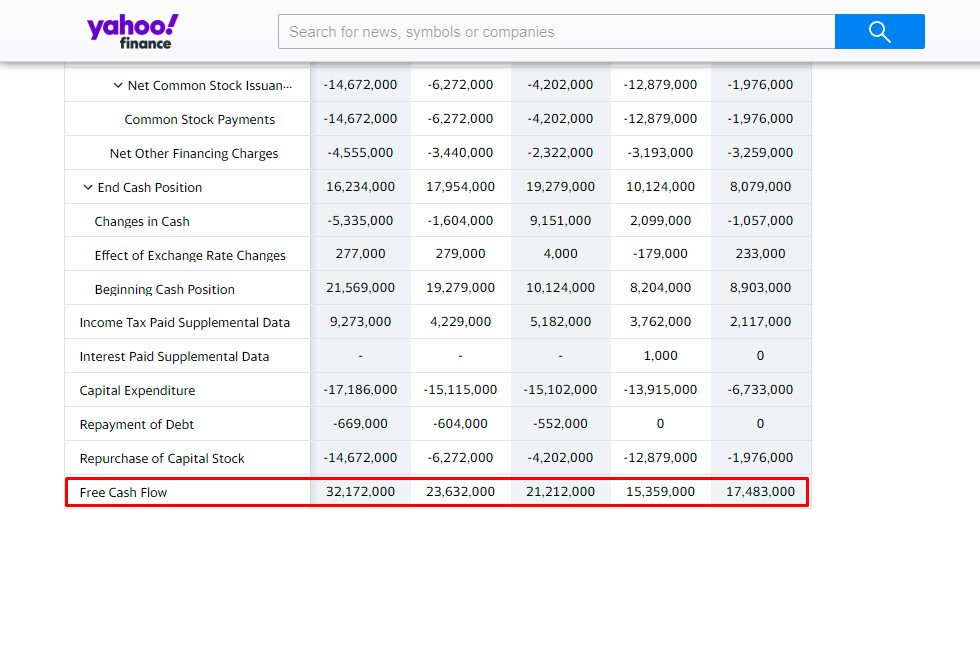

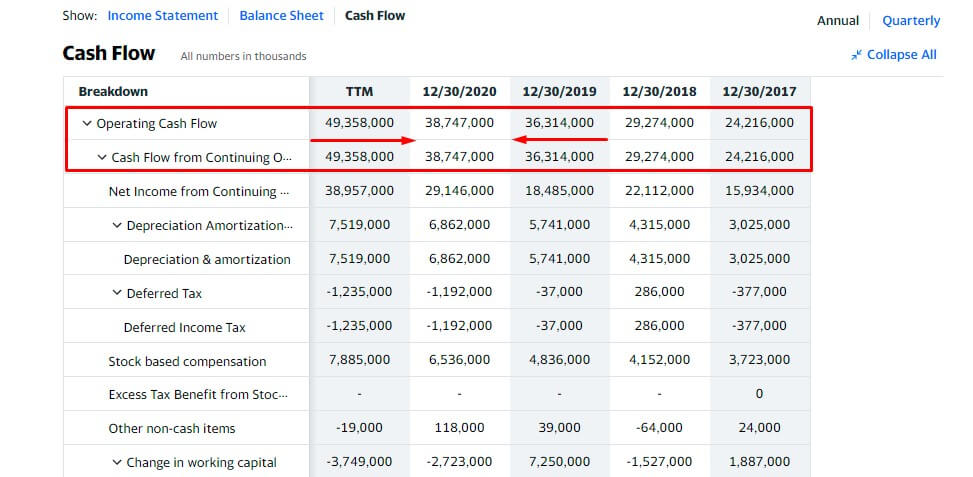

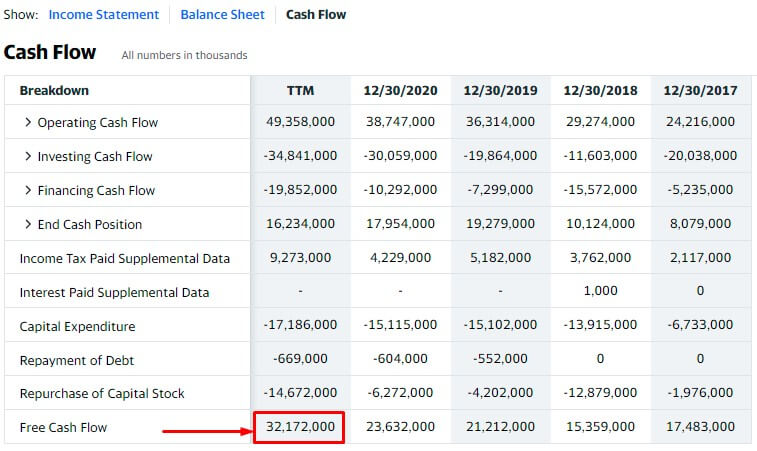

Това е лесно. Може да вземете стойността на този параметър наготово от yahoo finance например или някой друг подобен сайт, а може и сами да си го сметнете. Влизайки на yahoo finance и избирайки табa Financials, а след това Cash Flow, можем ясно да видим най-отдолу готова пресметната стойността на FCF:

А ето и как по принцип „на ръка“ можем да сметнем Free Cash Flow на компанията. Формулата е елементарна:

Free Cash Flow формула:

FCF = Operating Cash Flow – Capital Expenditure

В случая съм отворил отчетът за Cash Flow Statement на компанията Facebook. Използвам yahoo finance. Виждаме следното: $38 747 000 за фискалната 2020-та година. Обърнете внимание, че стойностите са в хиляди. Това всъщност са $38 милиарда. Operating cash flow и Cash flow from continuing operating activities са едно и също нещо в случая.

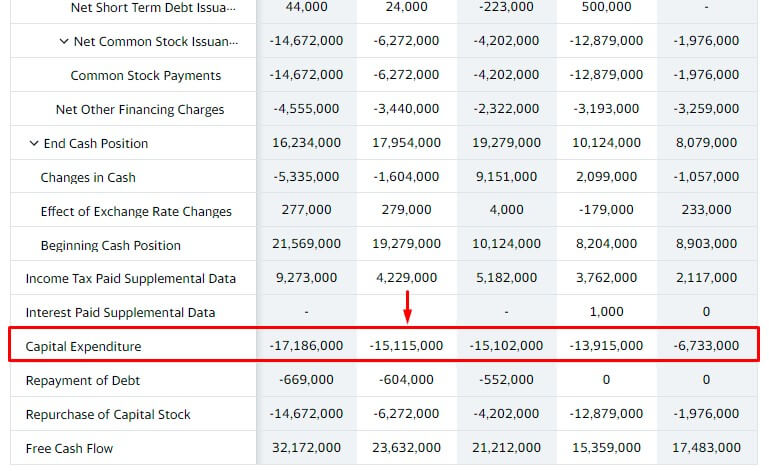

След това, за 2020-та намираме и реда, в който виждаме Capital Expenditure, който представлява парите, изразходвани от бизнеса за придобиване или поддържане на дълготрайни активи, като земя, сгради и оборудване:

FCF = $38 747 000 – $15 115 000 = $23 632 000

Отново уточняваме, че стойностите са в хиляди и съответно това са $23 милиарда и 632 милиона.

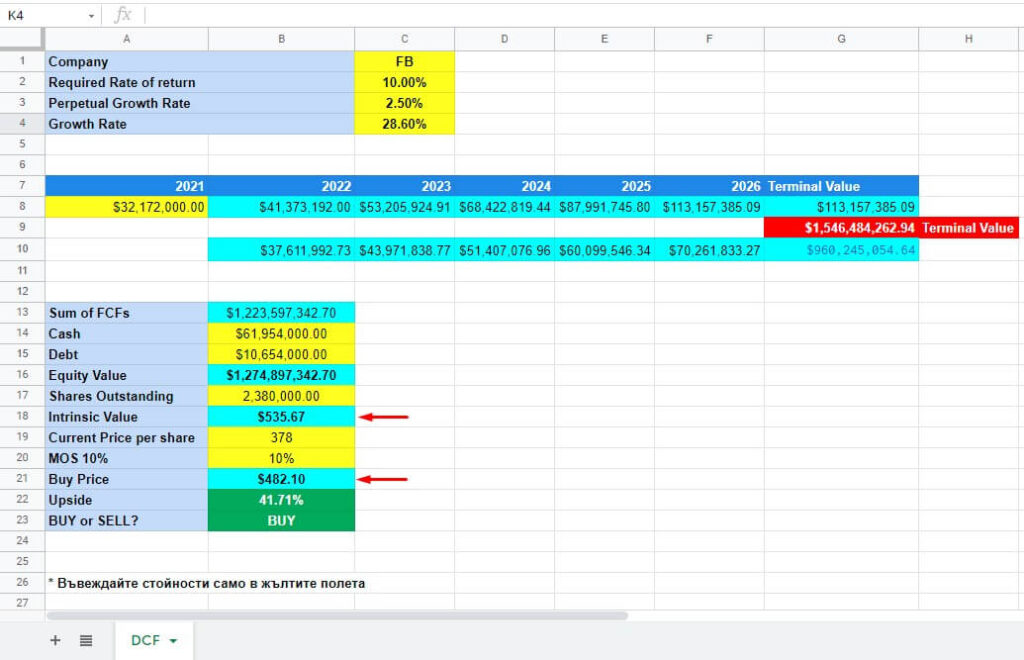

И така, след като вече имаме най-важния и основен параметър за нашите сметки, да запрятаме ръкави и да действаме. Пускам един скрийншот от таблицата, за да може да обяснявам стъпка по стъпка какво правим, за да достигнем до Intrinsic (fair) Value или на Български език – справедливата цена. Звучи още по-добре по нашенски, нали ????.

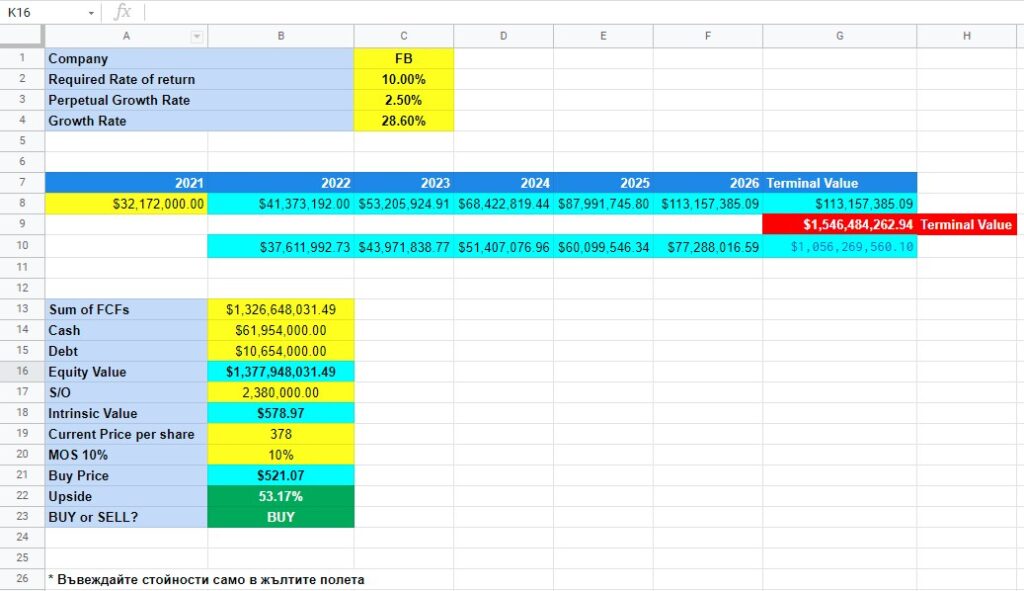

DCF таблица за пресмятане на Intrinsic Value

И така, най-отгоре виждаме как просто съм сложил името на компанията, която ще взема за този пример. Това е Facebook, с тикър символ FB. Когато си дръпнете таблицата, попълвайте само жълтите полета. Всичко друго се смята само. Минаваме редовете един по един:

Required Rate of Return

На този ред въвеждаме в проценти каква възвръщаемост търсим ние от нашата инвестиция в тази компания. В случая, аз съм сложил 10%, тъй като винаги искам да съм по-консервативен в прогнозите си, а и в очакванията си. По този начин, когато компанията върне 20%, започвам да се чудя какво да правя с парите си ????.

Шегата настрана, продължаваме напред. По принцип, за едно по-точно или по-скоро не по-точно, а по-професионално изчисление, на Required Rate of Return бихме въвели WACC – Weighted Average Cost of Capital. Това е отделна сметка, за която отново си има формула, имам и таблица, но ще я предоставя на по-късен етап и като цяло ще разгледаме този параметър по-нататък в серията от статии и видеа.

За мен лично, нашето изискване за възвръщаемост е по-достоверният процент, който трябва да въведем. В моя случай, както вече видяхме, 10%. Този параметър ще ни послужи малко по-късно да discount-нем (намалим) бъдещите Free Cash Flow-ове, т.е. да ги приравним към евентуалната им днешна стойност.

Perpetual Growth Rate

Този параметър представлява вечният процент на нарастване на Free Cash Flows. Просто трябва да сложим край на нашата прогноза по някакъв начин, за да има тя завършен вид и да може да ни свърши работа. Трябва да определим някаква стойност в проценти, при която всички тези бъдещи свободни парични потоци ще нарастват „завинаги“.

Perpetual Growth Rate обикновено е между 2% и 3%. Ще се запитате защо не повече? Ами просто защото, ако сложим по-голям процент, то компанията в даден момент от нарастването си ще изпревари всички световни икономики, тъй като се счита, че нормалният процент на нарасване на инфлацията, здравословният процент, е именно между 2% и 3%.

Някои професионални анализатори, а не аматьорите, какъвто съм аз???? , препоръчват за Perpetual Growth Rate да използваме US Treasury Bonds Rates и да изберем Treasury Yield 10 years като процентна стойност на „вечно“ нарасване на FCF. Други „специалисти“ пък ни казват да изпозлваме Triple A (ААА) рейтингите на големи агенции като Moody’s за корпоративните бондове (corporate bonds yield). Да погледнем и двете и да видим какво ще изберем и защо:

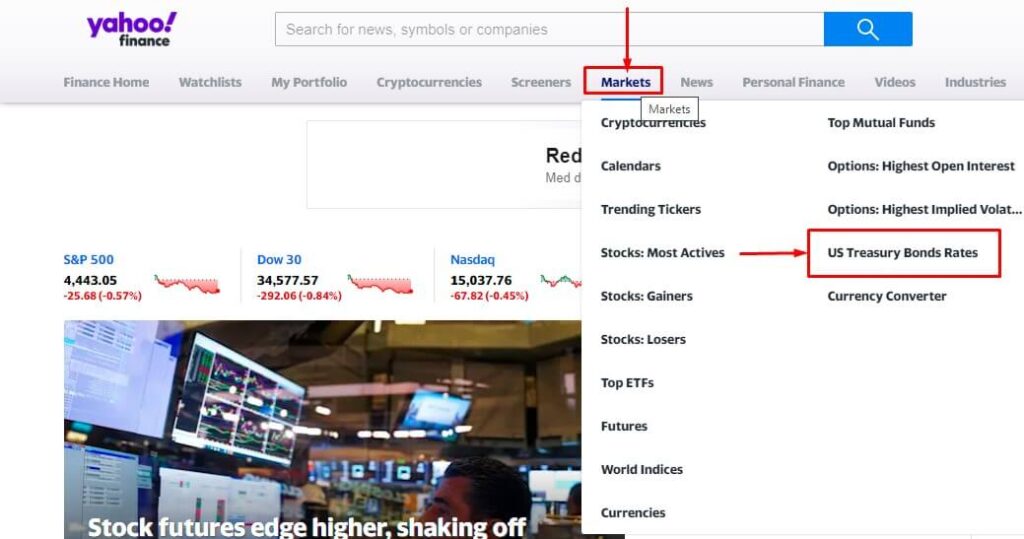

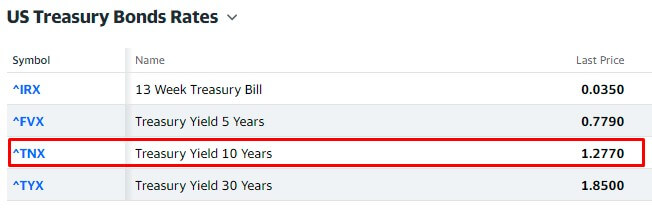

US Treasury Bonds rate: Treasury yield 10 years извличаме отново от yahoo finance като отидем на таба Markets и след това изберем US treasury Bond Rates:

Оттам виждаме следната картинка:

Това, което наблюдаваме тук обаче не е това, за което ви говорих, нали? Съответната стойност в момента е на половина горе долу от 2% или 3%, за които стана дума като Perpetual Growth Rate. Но нека не забравяме, че в момента, поради ситуацията с пандемията, лихвените проценти са на рекордно ниски нива и съответно всички други проценти около тях. 10 годишните американски облигации не правят изключение.

Тъй като тези ниски нива не могат да продължават вечно, аз залагам на утвърдения допреди пандемията модел, при който вземаме стойността от 2.5%.

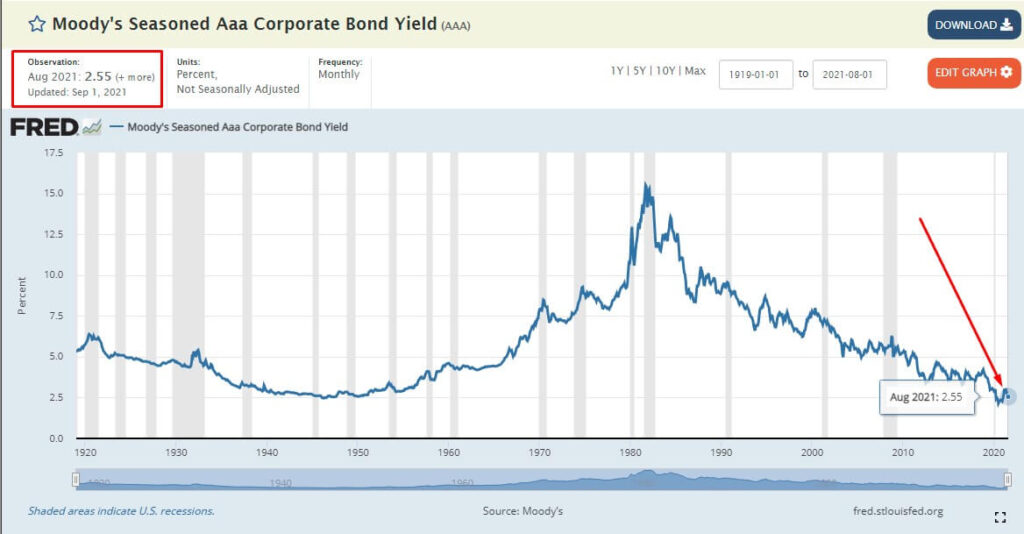

При другия модел пък, който обхваща рейтинговите AAA корпоративни бондове, виждаме, че за последния месец, процентът е 2.55%:

Май досега не е ставало дума какво представляват корпоративните облигации, но определено по-нататък в развитието на сайта и канала в YOUTUBE ще засегнем и тях. Набързо мога да кажа, че това са заеми, под формата на облигации, които големите компании взимат от големите инвеститори като им продават тези бондове. Срещу това, естествено, инвеститорите получават лихва – месечна, тримесечна, годишна или друг период, като накрая на периода (maturity period) и principal-а (първоначалната инвестиция) отново се връща на инвеститора.

В моя случай, както виждате и от таблицата, аз съм избрал да сложа 2.5% Perpetual Growth Rate, защото смятам, че в момента ситуацията е леко нереална с тези рекордно ниски лихвени проценти и те в даден момент ще тръгнат нагоре, най-вероятно не по-рано от 2023-та, но това са само „обещания“ и разисквания на големи централни банки начело с Федералния резерв на САЩ.

Growth Rate

Стигаме и до ред номер 4 в нашата таблица, където виждаме процентът на нарастване на Free Cash Flow-овете на компанията. Ще ви покажа откъде можем набързо да вземем този процент, но имайте предвид, че той може да е изцяло базиран на ваши лични проучвания и очаквания.

Тоест, ако смятате, че компанията ще расте с 20% всяка година през следващите 5 години, въвеждате 20%. Ако смятате, че тя ще расте с 30%, въвеждате 30%. Това, което също може да направите е да сравните минали периоди на Free Cash Flows, да видите как всяка година този параметър е нараствал и с колко процента, и да си направите сметка какъв процент да използвате.

Не съм включил минали периоди в тази таблица, но вие може да си я преработите и да включите такива. По принцип, при оценка на дадена компания, редно е да погледнем как са се движили тези проценти и с колко са нарасвали, но този вид анализ ще разгледаме в друга статия, в която ще се опитам да обясня съотношенията, които гледам и които имат значение за мен.

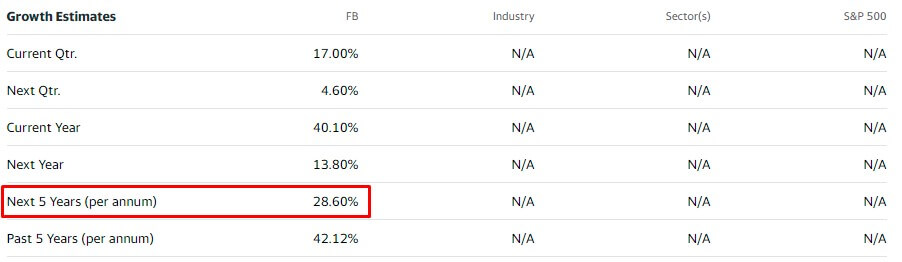

За този пример съм взел Growth Rate от 28.6%, защото това е процентът на растеж, който е предвиден от специалисти анализатори и тази стойност е налична в yahoo finance например или някой друг уебсайт, но нека се придържаме към yahoo finance, за да имаме информацията събрана от едно място. Така тя ще е по-обективна, а и ще ни е по-лесно на нас самите да смятаме.

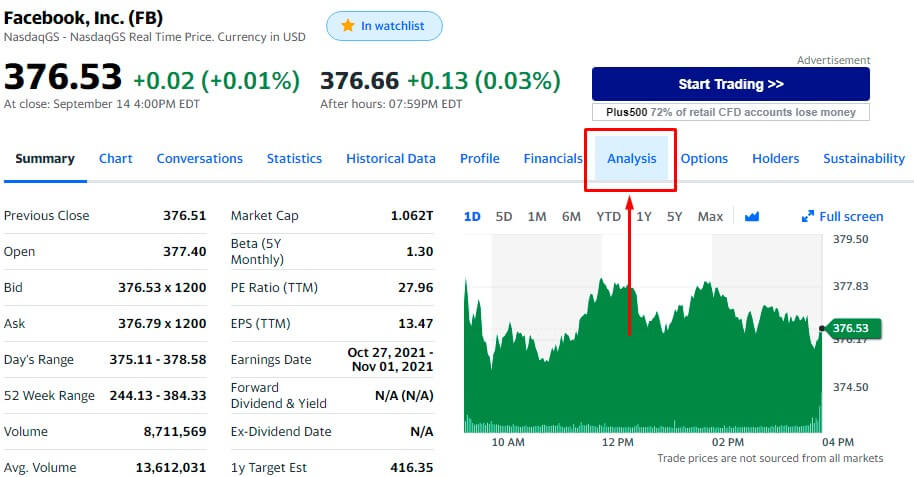

Ето и откъде съм взел Growth Rate от 28.6%. Намираме компанията и кликаме на таба Analysis.

След това, скролваме най-долу и намираме графата Growth Estimates. Виждаме какво прогнозират разбирачите за следващите 5 години. Имайте предвид обаче, че те са по-скоро консервативни в прогнозите си, но това в нашия случай е добре:

С тази наша прогноза, въвеждайки 28.6% за Growth Rate, си казваме, че FCF на компанията ще расте с тези проценти всяка следваща година до 5-тата. След това ще намерим и Terminal Value, което представлява стойността на бизнеса след прогнозния период, когато могат да бъдат оценени бъдещите парични потоци. Спомняте си за „вечния“ растеж и Perpetual Growth Rate, нали? Ето за този параметър ще са ни нужни те. Но за това по-късно…

Discounted Cash Flow в действие – Увеличение на FCF за годините напред

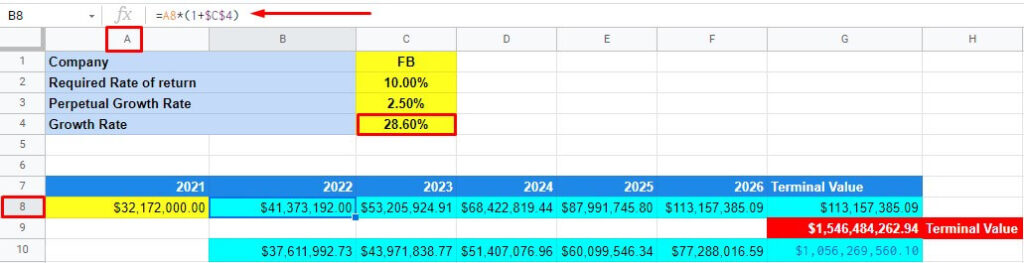

Това, което следва да направим сега, е да вземем последния Free Cash Flow на Facebook и просто да го въведем в таблицата. Тъй като годината е 2021, започваме с нея и ще прогнозираме 5 години напред, до 2026-та. За стойност на FCF вземаме ТТМ (Trailing Twelve Months) стойността от yahoo finance, но вие може да вземете и последната такава за 2020-та например, up to you, както се казва :). В моя случай тя е $32 172 000. Отново припомням, това са милиарди. Препоръчвам ви да въвеждате сумите точно както ги виждате в yahoo finance. Не ги съкращавайте, за да не се объркате при по-малките стойности.

Това, което правим оттук нататък е да зададем една проста формула, която ще улесни сметките ни по-напред. Отивайки на клетката под 2022-ра година, въвеждаме следната формула:

=A8*(1+$C$4)

С тази формула казваме на таблицата да вземе първоначално въведената от нас стойност ($32 172 000) и да я умножи с Growth Rate-а (28.6%). Дърпайки след това тази формула до края на другите клетки (до 2026 или това е клетка F8), автоматично всяка следваща година ще се увеличава с 28.6% спрямо предходната.

Ключовото в случая, за да се получи така както съм го замислил, е да заключим клетката C4, която е именно Growth rate (28.6%). Заключването става с $C$4, т.е. въвеждаме знака за долар преди и след буквата на клетката. По този начин, за всяка следваща година, стойността ще бъде умножавана само по 28.6%, което търсим и ние.

Discount rate

Нашият Discount rate е всъщност нашият Required Rate of Return, който аз съм сложил в моя случай да е 10%. С този процент ще намаляме всеки следващ период на FCF, ще го дисконтираме, ако има такава дума на нашия език, не съм проверявал… И така ще приравняваме бъдещите евентуални прогнозирани суми към днешната им стойност. Вече споменах защо правим това и какво представлява Time Value of Money (TVM).

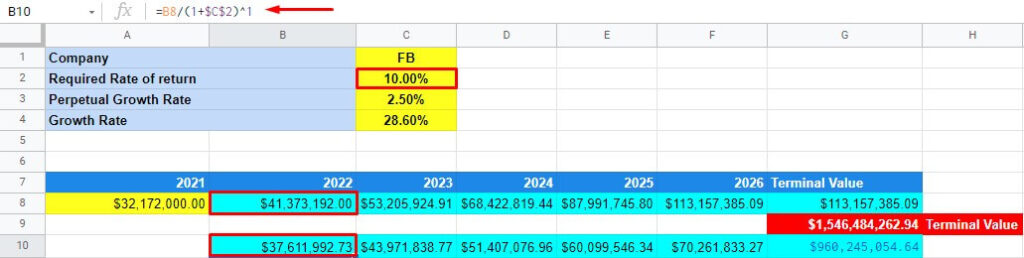

За да намалим всеки следващ Free Cash Flow с нашия Discount rate, използваме следната формула, която въвеждаме в клетка B10. Ще можете да дръпнете таблицата и тя ще e готова с въведени формули за незабавно използване, но все пак, ако бутнете нещо, трябва да знаете как да го оправите, а и аз съм на мнение, че трябва да сме наясно как се смятат нещата и да можем да си ги сметнем сами, а използването на подобни калкулатори е едно огромно улеснение, което ни спестява много време.

Та, формулата е:

=B8/(1+$C$2)^1

Чрез тази формула разделяме получения ни бъдещ FCF на нашия discount rate, като преди това повдигаме (степенуваме) стойността в скобите на числото, което отговаря за съответния период. В случая имаме ^1, тъй като 2022-ра е първата година с бъдеща прогноза. За 2023-та, формулата ще изглежда така:

=C8/(1+$C$2)^2

Разликата е, че тук намаляме вече FCF за 2023-та (клетка C8) и степенуваме с ^2, тъй като това е втората година, за която прогнозираме. Просто хващате и дърпате докрая, т.е. до 2026-та, където ще имаме и последната формула, степенувана с ^5 (последната година, 5-тата):

=F8/(1+$C$2)^5

Terminal Value

Дотук добре! Имаме бъдещите Free Cash Flows за 5 години (от 2022 до 2026) и също разполагаме с дисконтираните Free Cash Flows за всичките тези 5 години. Трябва сега да намерим Terminal Value на нашата калкулация.

Нека повторим какво означава този параметър. Terminal Value (Терминалната стойност) е стойността на бизнесa след прогнозирания от нас период. Терминалната стойност предполага, че бизнесът ще расте с определен темп на растеж завинаги след този определен от нас период – нашият Perpetual Gwoth Rate от 2.5%.

И малко превод от Investopedia: Terminal Value (TV) определя стойността на компанията завинаги след определен прогнозен период – обикновено пет години.

Надявам се разбрахте за какво иде реч, а сега обратно към сметките:

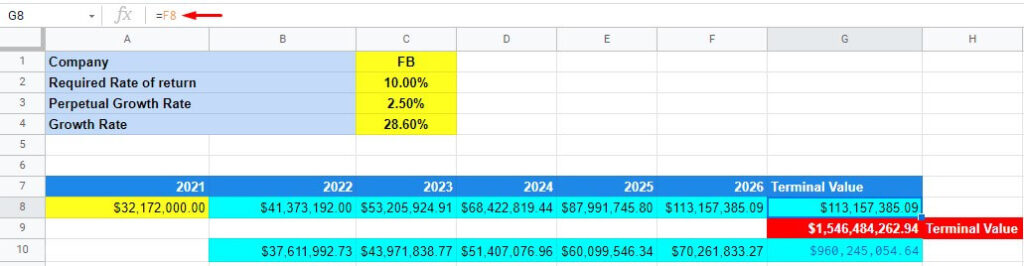

В колонката за Terminal Value въвеждаме (копираме) същата стойност както за 5-тата година, в нашия случай за 2026-та. За кратко и по-практично, просто напишете една бърза формулка в клетка G8 и сте готови:

=F8

Оттук, в долната клетка, вече следва да въведем формулата за Terminal Value. Тя е следната:

(FCF * (1 + g)) / (d – g)

- FCF – FCF за последния прогнозиран период ($113 157 385)

- g – Perpetual Growth Rate (2.50%)

- d – Discount rate (10%)

Формулата в Excel изглежда така:

=G8*(1+C3)/(C2-C3)

Въвеждаме тази формула в клетка G9 и получаваме Terminal Value $1,546,484,262. Тази стойност също трябва да discount-нем с нашия discount rate, който е 10%. Използваме формулата за 2026-та година, т.е. степенуваме с ^5. Ето и каква формула ще ви излезе:

=G9/(1+$C$2)^5

Разликата с формулата от 2026-та е, че тук дискаунтваме стойността от клетка G9, т.е. дискаунтваме Terminal Value-то, което получихме.

Изчисляване на Intrinsic Value

Вече имаме всичко необходимо, за да получим нашата справедлива цена – Fair Value или Intrinsic Value. Сметките оттук нататък ще са доста по-елементарни и ако досега не сте се отказали, то задръжте още малко, почти не остана????. Пускам картинката и започваме отново ред по ред:

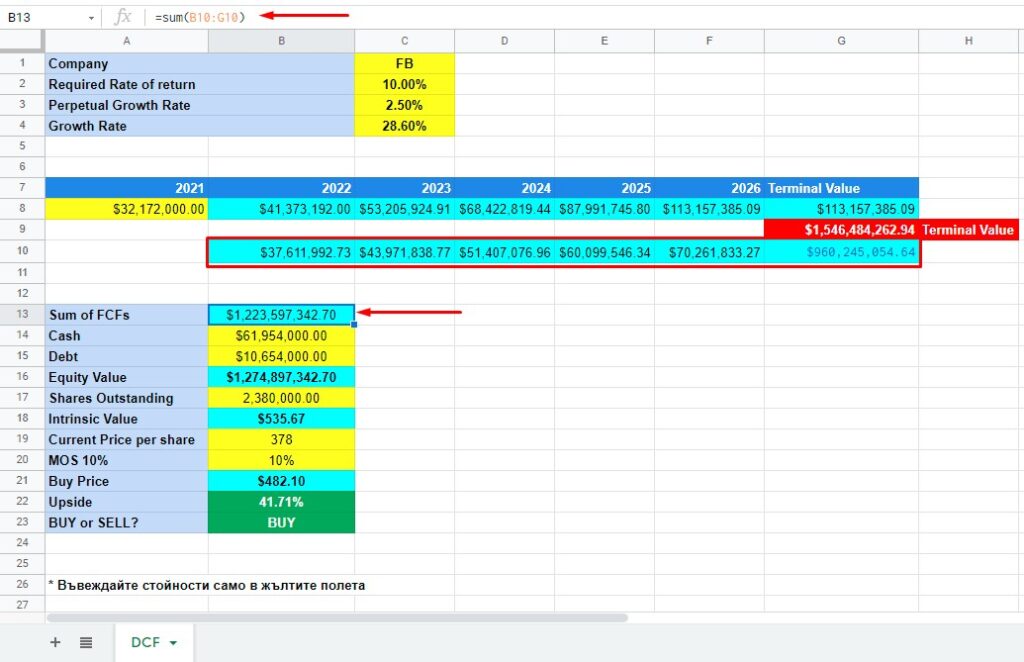

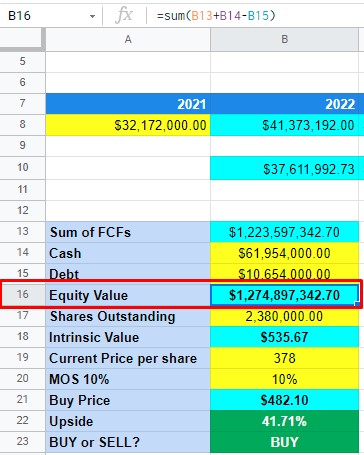

Sum of FCFs

На ред 13 виждаме сумата от всички дискаунтнати Free Cash Flows, които имаме. Отново напомням, въвеждайте сумите в жълтите полета както ги виждате от yahoo finance, за да не се получават грешки. Този параметър Sum of Free Cash Flows ни е нужен, за да извадим и прибавим следващите 2 параметъра. Нека ги видим кои са и откъде ги вземаме.

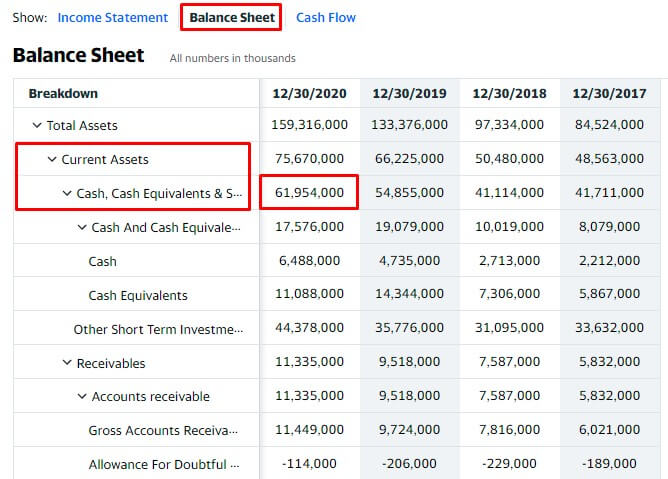

Cash

Няма много нужда от обяснения какво представлява този параметър :). Кешът си е кеш и отново взимаме стойността му от yahoo finance. Отиваме на Financials и оттам на Balance Sheet-а на FB за последната година или последния наличен период, където виждаме стойността на Cash, Cash Equivalents and Short-Term Investments. Този параметър ни дава актуалния кеш, който е наличен по банковите сметки на фирмата, както и еквивалентите на пари в брой и краткосрочните инвестиции, които компанията има. Тези еквиваленти и краткосрочни инвестиции могат много бързо да се продадат или изтеглят и по този начин се прибавят към чистите пари в брой. Затова и ги вземаме предвид, защото за кратко можем да ги convert-нем в Cash.

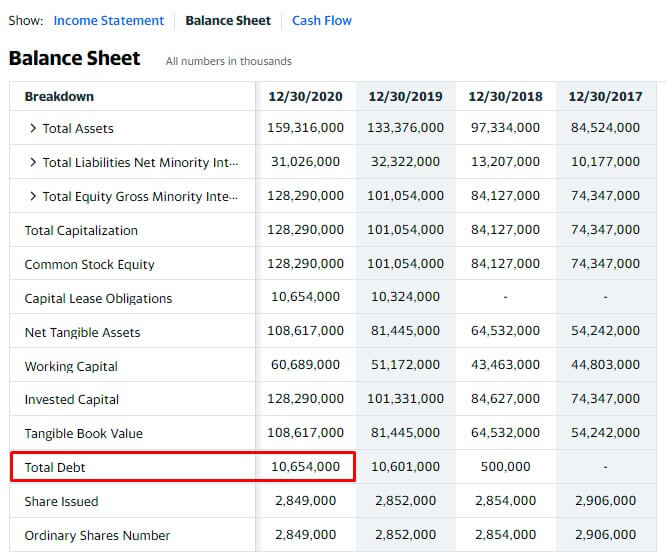

Debt

Тук прибавяме дълга на компанията. Стойността отново вземаме от yahoo finance, от Balance Sheet-а на Фейсбук за последната година. Търсим и намираме Total Debt. Тъй като FB няма Long Term debt, стойността за Total Debt е малка:

Equity Value

Пристигаме на Equity Value. Тази стойност получаваме като от сумата на всички FCFs (Sum of FCFs) прибавим Cash графата, съдържаща Cash, Cash equivalents and Short-Term investments, и извадим Total Debt стойността от графата Debt. Тук отново е с формула и не е необходимо да нанасяте абсолютно нищо. Ето я и формулата:

=sum(B13+B14-B15)

Shares Outstanding

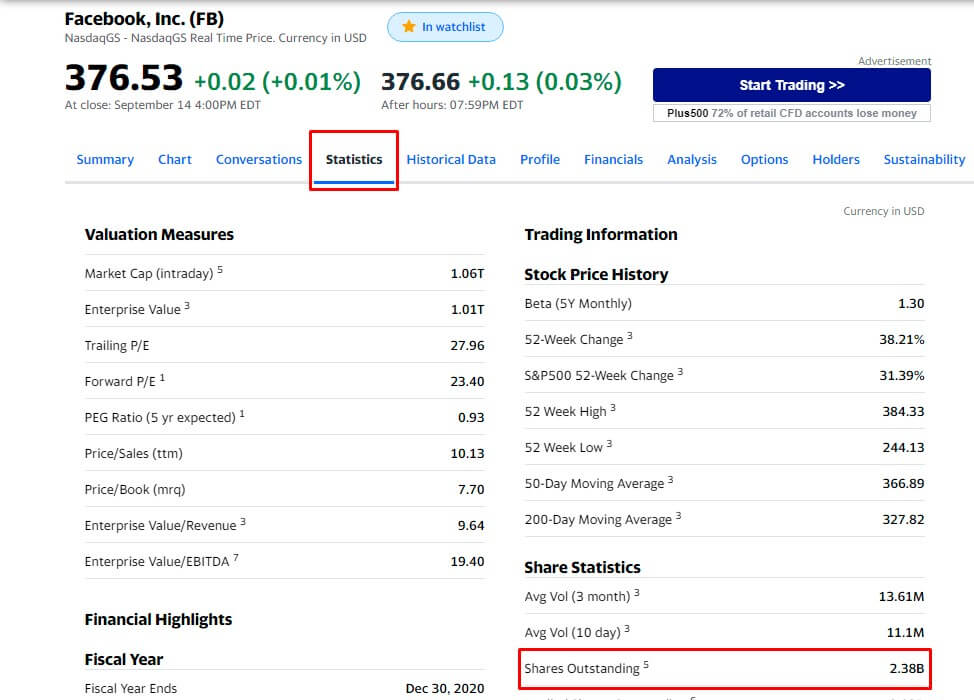

Сега е ред да намерим и добавим броя на дяловете в обращение (shares outstanding). Има много места, откъдето да ги вземем. Дори един прост Google search ще ни ги изкара, но нека се придържаме към yahoo finance. Отиваме на Statistics и вземаме тази стойност за компанията Facebook:

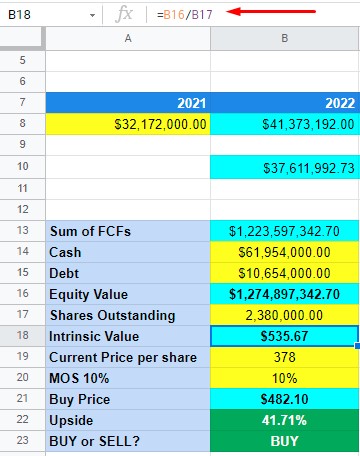

Intrinsic Value

Следва да видим и резултата от всички наши сметки досега. Дойде време за INTRINSIC VALUE – Справедливата цена на акцията. За целта, просто разделяме полученото Equity Value на Shares outstanding. Формулата е проста:

=B16/B17

В случая, намираме Intrinsic (Fair) Value на стойност $535.67. Отдолу добавяме и текущата цена на FB, която в момента на писането на тази статия е $378 за 1 дял. И какво означава това? Ами елементарно е – когато Intrinsic Value стойността е по-голяма от текущата цена на акцията, то това означава, че компанията е подценена. Ако пък Intrinsic Value е по-малка от текущата цена на акцията, това ще трябва да означава, че акцията в момента е надценена.

На последните редове съм сложил някои други формули, които намирам за удобни. Минавам набързо и през тях.

MOS – Margin of Safety

Margin of safety е процент, който един вид ни застрахова, че няма да закупим от акцията, ако тя е на ръба на това да е надценена или подценена. Ние сами задаваме този толеранс на безопасност. Аз лично обичам да го държа на 10%, както е и в случая.

Това, което MOS прави, е да намаля Intrinsic Value-то с допълнителни 10% и по този начин да сме по-safe да направим инвестиция.

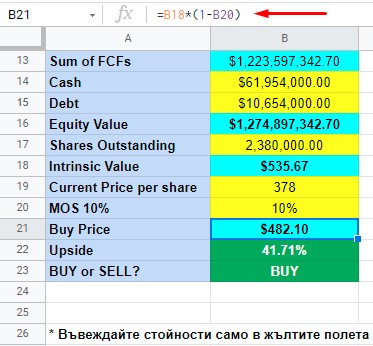

BUY Price

Този ред е всъщност Intrinsic Value-то намалено с нашия MOS. Тоест, това би трябвало да е цената, на която да закупим. Ако текущата цена е под тази цена, то акцията е подценена и е време да влезем с нашата инвестиция. Формулата:

=B18*(1-B20)

Upside

Тук съм задал да се смята автоматично в проценти колко надценена или подценена е акцията спрямо Intrinsic Value стойността. Вкарал съм conditional formatting, и когато стойността е положителна, т.е. акцията е подценена, ще ви светва в зелено, а когато тя е надценена, цветът ще е червен.

BUY or SELL

Тук също ще ви изписва в зелено или червено дали тази акция е BUY (подценена) или пък е SELL (надценена).

Равносметка

Ясно можем да видим, че Intrinsic Value на FACEBOOK е $535, а текущата цена на акцията е $378. Дори когато сложим Margin of Safety 10%, то fair value-то става $482. Текущата цена на акцията е по-ниска с над 40% от реалната, справедлива такава, която се базира на нашите прогнози за развитието на компанията през следващите години.

С други думи, накратко, с нашите 10% като изискване за възвръщаемост, акцията на FB е подценена и спокойно можем да инвестираме в тази компания.

Важното, което трябва да знаем при тези хипотетични бъдещи анализи е, че ще получим това, което въведем ????. От нашите изисквания за възвръщаемост зависи и каква цена ще получим. Въведете например 20% и ще видите как акцията изведнъж ще стане много надценена.

Затова, само този модел, сам по себе си, няма как да ни каже струва ли си да инвестираме в дадена компания или не. Тези изчисления могат да ни помогнат много, могат да ни покажат какво горе долу реално да очакваме, но далеч, сами по себе си, не могат да ни гарантират дали дадена инвестиция е на 100% изгодна или не.

Ето затова, винаги препоръчвам, да наблюдаваме, следим и разбираме компаниите, в които инвестираме. Само така, използвайки няколко метода за оценяване, познавайки бизнеса на компанията, знаейки бъдещите планове, историческите успехи и неуспехи, както и реалните данни от операциите, можем да направим една хубава преценка дали да инвестираме или не.

Е, приятели, това беше първата статия от поредицата за Оценка на реалната (справедливата) стойност на компанията. Discounted Cash Flow методът е най-добрият метод, за да направим подобни анализи каквито направихме тук. Кешът никога не лъже и е ясно видимо къде отиват парите, как се движат те в Cash Flow Statement-а на компанията.

Докато Income Statement и Balance Sheet включват себе си доста параметри, които „изкривяват“ донякъде какво е похарчила компанията, какво е спестила и т.н., Cash-ът, неговото движение, няма как да излъже. Така че, гледайте къде отиват парите :).

Както вече отбелязах, това бе първият материал от този тип. Очаквайте видеа в youtube и още много интересни и полезни тактики, чрез които да оценяваме компаниите и техните бизнеси.

Методите за определяне на стойността на компанията, които показвам в тази статия не бива да се приемат като финансов съвет. Те са хипотетични и се базират на предположения!

Далеч съм от мисълта, че моят начин е най-правилен. Той не е и мой, а на всички инвеститори. Взаимствал съм техниките за определяне на справедливата цена от редица места. Не съм открил „топлата вода“ и нямам претенции всичко да е вярно и точно.

По-детайлни сметки ще последват по-нататък…

Линк за сваляне на таблицата:

Надявам се информацията да ви е била полезна! Благодаря ви още веднъж, че ме карате да се развивам, да създавам все по-стойностно съдържание, което да помага на начинаещите инвеститори!

Ако статията ви хареса, не се колебайте да я споделите с други хора в социалните мрежи. Благодаря ви предварително за това!

***Представям ви най-детайлния видео курс за начинаещи инвеститори: „Как да инвестирам като нищо не разбирам?„. Този курс ви дава ключови основни знания за това как работи фондовата борса и активите, които се предлагат там. Ще разберете фундаментално всичко за инвестициите!

***Представям ви първата си книга: „Силата на Дивидентите“, която идва с видео курс и калкулатор. Това е един цялостен наръчник по инвестиране в дивидентни компании.

Aко искате да станете ПРО в инвестирането в активи и в инвестирането в стойност, то определено хвърлете едно око на продуктите и услугите, които предлагам. Те са изцяло практически насочени и вече работят за стотици хора в България, просто защото дават реални и работещи решения.

- Видео курс: Как да намираме подценени компании?

- Видео курс: Как да избираме дивидентни компании?

- Видео курс: Как да инвестираме в ETF?

- ИНВЕСТИРАЙ СAM – Цялостен курс по инвестиране

Angelov Dimitar Community е затвореното ни общество от инвеститори, където НЕ СЕ дават инвестиционни съвети и на дневна база с изцяло информационна цел анализираме различни инвестиционни възможности, имаме си платформа за анализ, която си е само наша и всеки може да допринесе за доразвиването на тази платформа, която дава всичко необходимо за един стойностен анализ на която и да е компания от фондовата борса.

Правим си срещи на живо всяка седмица в ZOOM, имаме запис на всички срещи, обучаваме се на различни теми, имаме workshop-ове, имаме тонове информация в нашия DISCORD сървър, готови портфолиа, тестваме различни стратегии на инвестиране с информационна и тестова цел.

Ако искате да се присъедините, със сигурност няма да съжалявате!

Цената на Angelov Dimitar Community ще е винаги подценена, бъдете сигурни в това!

Абонирай се за Angelov Dimitar Community – Абонамент

Ако имате въпроси относно услугите и продуктите, запишете си една безплатна 15 минутна информативна консултация с мен по телефона и ще обсъдим това, което ви интересува.

БЕЗПЛАТНА ИНФОРМАТИВНА КОНСУЛТАЦИЯ

Благодаря ви и до скоро!

33 коментара

Владо

Здравейте! Едно и също ли е „growth estimates next 5Y“ и „EPS next 5Y“?

Димитър Ангелов

Здравейте! Не знам от кой сайт гледате и какво точно гледате.

Кирил

Здравейте! В Yahoo finance вече няма данни за Growth rate за 5 години, къде можем да ги намерим на друго място?

Димитър Ангелов

Може да го сметнете ръчно за себе си на база минали данни или да видите от друг подобен сайт.

Иван

Здравейте Димитър,

Каква е причината да изчисляваме Terminal Value предвид факта, че никъде след това не използваме стойността му?

Поздрави,

Иван

Димитър Ангелов

Така затваряме цикъла и започваме да дисконтираме обратно. Иначе няма как да се получи.

Алина Костова

Здравейте! Благодаря за съдържанието в сайта и Youtube канала (освен разбираемо е и приятно за следене/слушане/гледане). Смятам META (FB) в момента и акцията ми излиза много подценена. Не ми се струва възможно. От два дни се опитвам да разбера къде бъркам.

https://paste.pics/11cf3d62a6adcc17d3f61e6be59fa2eb

Димитър Ангелов

Здравейте! Growth rate-a мисля е прекалено голям, аз лично не бих прогнозирал с толкова голям процент. Иначе ако смятате, че според вас с толкова ще покачва свободните си парични потоци, няма грешка, това е, което излиза.

Станислав

Здравейте! Искам да попитам някой тук, който разбира, как се декларират данъците от акции пред НАП? Не съм запознат по темата и ако имате полезни файлове или информация, моля пращайте.

Димитър Ангелов

Вижте статията ми по темата.

Стоян

Здравейте,

Ако искам да използвам този калкулатор за оценка на българска компания, стойностите, на която са в милиони какво е необходимо да се направи като корекция?

Димитър Ангелов

Махате 3 нули и стават в милиони.

Stoqn Stanilov

Благодаря Ви!

Златислава

Привет. Калкулаторът ми е много интересен, но нещо не разбирам – при въвеждане на броя акции за 2.38b в примера въвеждате 2 380 000 броя (аз мислех, че трябва да е 2 380 000 000).

Аз опитах с анализ на акция на VW – VOW3, където броят акции е посочен 295.09m, което трябва да стане 295 090 000, но така не ми излиза логичен резултат. Излиза само ако махна последните 3 нули, както е във Вашия пример. Такава ли е логиката?

Димитър Ангелов

Здравейте, точно както го показвам е.

Влад

Повече пари ли има в американските борси? Питането ми е свързано с по-високите данъци и такси при търгуването на американски акции и дали е по-изгодно да се направи един портфейл с повече европейски?

Димитър Ангелов

Комисионните за търговия са доста по-високи на европейските борси. Липсата на данъци отпада, но ограничението на борсите в ЕС е такова, че през ИБ например не можеш да закупуваш части от акции. Трябва да се закупи минимум 1 дял. Например, ако искаш да закупиш акции на Amazon, то ще трябва да заплатиш за цял един дял – около $3000, докато на американските борси, можеш да закупиш и за $100 и по-малко Амазон.

Влад

Не, аз не аз не искам да купувам американски акции от европейските борси, а европейски акции. И за тях ли се отнася това с целите дялове?

Димитър Ангелов

Да, точно така, не може да се купуват на части от ИБ. Може през Т212.

Николай

Здравейте, несъмнено калкулаторите много помагат при анализа на дадена компания.Начина по който е предоставена информацията е страхотен,разбираем особено за начинаещи.След като пробвах калкулаторите имам въпрос,нормално ли е при анализ на Apple (пример) при различните калкулатори да се получават разнопосочни данни.Също при разглеждане на данните на Amazon видях,че

Free Cash Flow е с отрицателен знак,в този случай как в въвежда?

Димитър Ангелов

Здравейте, може да се виждат разлики, да, и това е нормално, тъй като параметрите, които се взимат и в 3-те калкулатора са различни. За мен най-достоверен е DCF моделът, тъй като той използва резултати на компанията (свободните парични поптоци), а не самата пазарна цена, която може да варира много особено по време на корекции както е сега.

Кирил

Здравейте! Благодаря за целия труд, който сте вложили и ни предлагате! Искам да попитам може ли по някакъв начин да се отсеят определени акции като за начало, защото са хиляди? Например, може ли да се използва тоя сайт? https://finviz.com/screener.ashx и да се използват някакви стартови параметри?

Димитър Ангелов

Здравейте! Благодаря, че оценявате труда ми :). Да, определено може да използвате посочения screener за акции. Може също да използвате и този на macrotrends. Като за начало може да зададете проценти на възвръщаемост, т.е. да филтрирате компании по това колко са върнали например през последните 5 или 10 години. Също, може да изберете допълнителен филтър за пазарна капитализация. Нека това бъдат компании с по-голяма пазарна капитализация.

Атанас

Компании с отрицателен очакван растеж в следващите пет години (примерно BHP) и такива, на които дългът превишава кеша (примерно Verizon) няма смисъл да се гледат, нали? Въпреки че дават и приличен дивидент

Димитър Ангелов

Не съм заглеждал споменатите компании. Аз по принцип избягвам тези с с прекалено голям дълг.

Борис

Здравей Мите,

За мен твоята подредба на информацията е съвсем прилично разбираема и логически последователно издържана, харесва ми..

Би могло да послужи за една добра база , в/у която да се надгражда..

Поздрави !

Б

Димитър Ангелов

Благодаря за хубавия коментар!

сссссссс

Искам сам да въведеш данните за Nvidia и да видиш какво ще покаже. Вече станах колекционер на такива калкулатори, но пазарът показва друго.

HRISTOV

А близо 2 години и половина по късно , като въведеш даните на NVIDIA , според калкулатора илиза че акцията при цена от 730 $ е три пъти подценена 🙂 може и така да е ще видим . С другите калкулатори ситуацията е подобна от 3 до 8 пъти подценена . Истински GEM ше излезе тая акция 🙂

Димитър Ангелов

Аз я изкарвам много ама много надценена 🙂 Не знам как смяташ и с какви калкулатори, но има розов филтър на тези калкулатори сякаш 🙂

Димитър Ангелов

Здравей, не инвестирам в NVIDIA, но ще съм благодарен, ако споделиш какви излизат твоите сметки, тъй като със сигурност има хора, които четат сайта, и които инвестират в тази компания :). И както казвам в статията, този калкулатор е за ориентация, а не служи за 100%-тово решение дали да инвестираме или не. Има още редица фактори, които трябва да се вземат под внимание.

сссссссс

Справедливата цена за Nvidia излезе 0,05 USD. Няма значение дали инвестираш, просто въведи данните и ако аз нямам грешка, това което излезе е повече от абсурдно.

Димитър Ангелов

Ето бързата сметка, която получавам аз: http://prntscr.com/1slr0y6