В тази статия ще обърна внимание на нещо изключително важно, що се касае до дългосрочните инвестиции, и това е начинът, по който подхождаме спрямо различните типове активи или по-скоро какво да очакваме от тях.

Един актив може да е много добър, да дава много добра възвръщаемост, но ако ние инвестираме в него по грешен начин, с грешна стратегия, то можем да загубим пари и в крайна сметка да осуетим плана си за дългосрочно инвестиране и той да НЕ работи за нас, т.е. парите ни да НЕ работят за нас.

Съдържание

Сложната лихва и нейната сила

Когато инвестираме в активи на фондовата борса, ние имаме експозиция към сложното олихвяване. Какво представляваше то? Ами това с прости думи е лихва върху лихвата. Когато закупим например акции на компанията Apple за $1000 и те за 1 година върнат 20%, то нашите акции вече струват $1200.

Ако просто ги задържим, без да продаваме, просто приемаме, че все едно тази печалба от $200 е реинвестирана и ако догодина компанията върне отново 20%, то тогава имаме 20% върху вече $1200, а не върху $1000.

И така с времето напред compounding-a ни дава все по-добри резултати и това е всъщност ефектът на снежната топка, която се търкаля надолу по заснежен хълм. Сложната лихва не случайно е наречена 8-мото чудо на света от Албърт Айнщайн. Който я разбира я прибира, а който не я разбира я плаща, казва той 🙂

Имам няколко статии за сложната лихва и как работи тя, ето например тази тук:

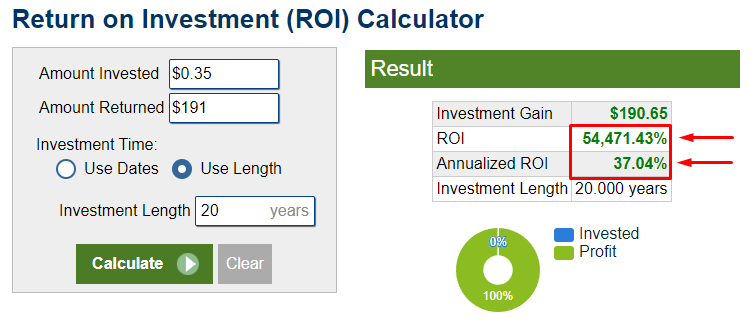

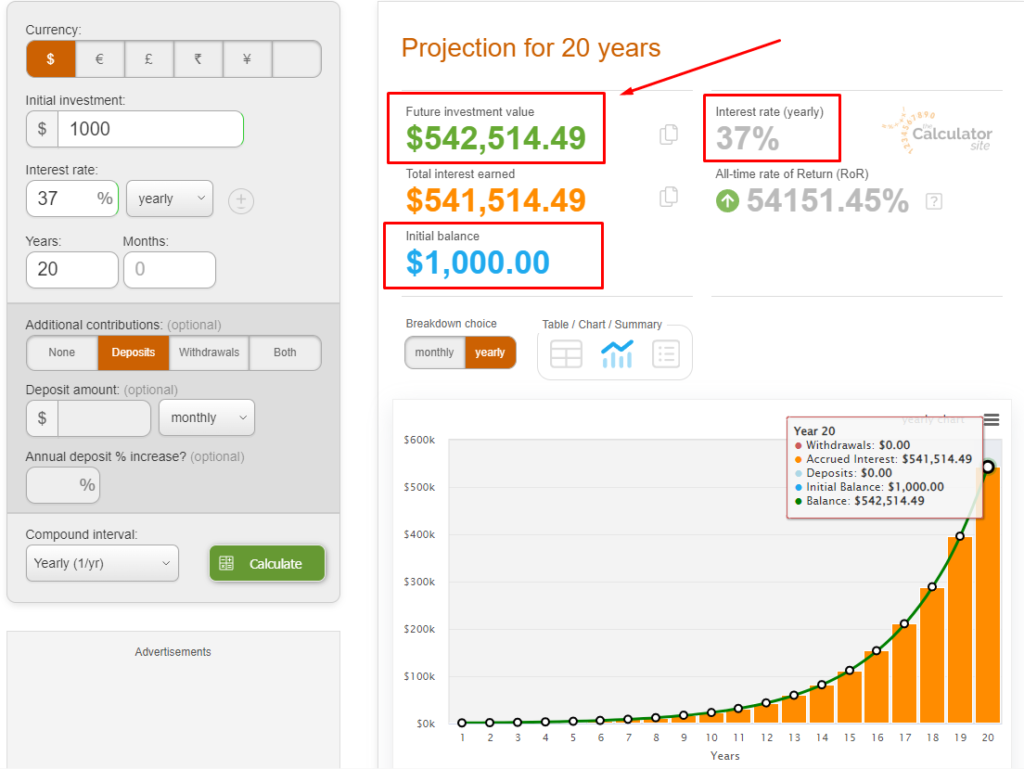

И за да дам един бърз пример, ако бяхме инвестирали $1000 в компанията APPLE преди 20 години, сега те щяха да струват над $500 000 и това е именно благодарение на сложното олихвяване, което действа през всичките тези 20 години.

За 20 години цялостната възвръщаемост ROI (Return on Investment) е над 54 000%. На годишна база това се пада по 37% средно на година.

Ето какво правят тези 37% на година с нашите веднъж инвестирани $1000 – превръщат се в $542 000. Дали това е реално и може би изглежда магично? Ами не, това е простата математика, с която работи сложната лихва 🙂 Данните са напълно реални.

Но е много лесно да се направи такава калкулация и да се покаже резултатът вече след като периодът е минал, след свършен факт, както се казва. Анализът на минали резултати е лесен, всеки може да го направи. Но дали преди 20 години сме мислили и знаели, че Apple ще направи такъв фурор? Ами ако на 10-тата година акцията падне, както например се случи през 2008-ма? Ами ако не се възстанови? Ами ако фалира компанията?

Questions, questions… казваше един мой приятел от Холандия, когато не можеше да си отговори на толкова много въпроси или поне не можеше да си отговори логично и що годе убедително 🙂

Кога се чупи сложната лихва?

Сложната лихва работи, ако имаме период напред и можем да си позволим да НЕ ПИПАМЕ инвестициите си, просто, за да и позволим да си свърши работата. Да обаче има активи, има и периоди, когато сложната лихва, compounding-a всъщност не работи и тези периоди може да са години наред и всъщност ние да не правим нищо с парите си, държейки ги просто в определени активи.

Ето какво имам предвид. Сложната лихва, по начина, по който работи тя на фондовата борса, тя ни носи НЕРЕАЛИЗИРАНА възвръщаемост, когато инвестираме в компании, които НЕ ни изплащат дивиденти. Когато имаме дивиденти картинката е малко по-различна, тъй като имаме регулярен пасивен доход, който, ако реинвестираме, ние просто засилваме силата на това сложно олихвяване.

Но ако просто приемем, че пазарът винаги ще върви нагоре, изберем си една компания и инвестираме в нея и си кажем, че след 20 години ние ще търсим възвръщаемостта, която видяхме преди малко за Apple, това може изобщо да не се случи, защото никой не може да ни гарантира, че компанията, в която сме инвестирали ще върви само нагоре през следващите 20 години.

Ами не, може изобщо да не върви нагоре. Може да стои на едно място. Може да върви нагоре, после да пада надолу и в крайна сметка след 20 години да е на същите нива, на които сме я закупили ние.

Тогава за каква сложна лихва говорим? Ами няма сложна лихва тук, няма compounding, той е изтрит, затрит и нищо де факто не се е случило с парите ни, ако не сме и получавали дивиденти. Все едно сме ги държали в банката на 0% лихва, това е.

Да вземем за пример компанията INTEL. Ако сте инвестирали по върховете на dot com балона през 2000-ната година, сега всъщност щяхте да сте назад от тази своя инвестиция. Хайде, малко дивидент щяхте да сте получавали, но нека елиминираме дивидента в случая. Тук няма сложна лихва. Тук има загуба от над 40% за 23 годишен период.

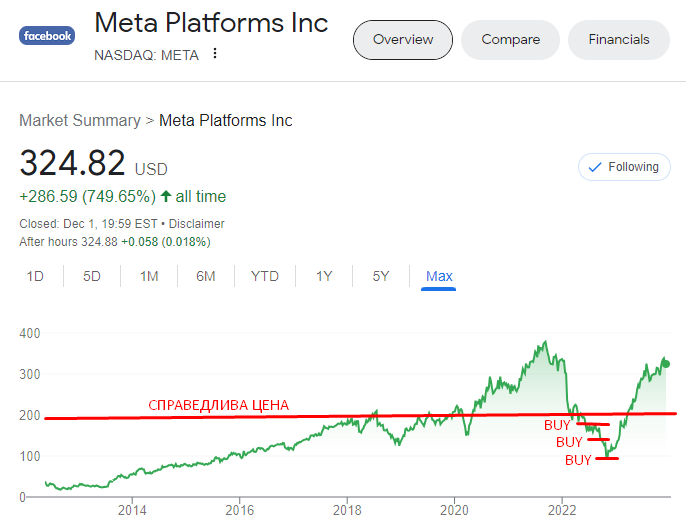

Друг пример, компанията META. През 2022-ра година компанията се върна на нивата си през 2015-та. Това е 7 годишно изтриване.

Да, след това META се възстанови, но ако вие сте инвестирали през 2015-та еднократно и сте си мислили, че вашата инвестиция расте със сложна лихва през следващите 7 години, ами… били сте прави. Точно това се е случвало. Но тук тази възвръщаемост е нереализирана. И в даден момент, както и стана, вие слизате на 0. Няма сложна лихва за вас. И ако компанията не се възстанови от тези дъна, все едно 7 години парите ви са били заключени и не са правили нищо.

Така че, да, пазарът дългосрочно върви нагоре, но колко дългосрочно? Вие може ли да си позволите 20-30-50 години, за да излезе нагоре? Ами ако сега сте на 50 години, инвестирате голяма сума, да речем 100 000 лв в някоя компания, която НЕ изплаща дивиденти с цел след 10 години вашите 100 000 да струват много повече и точно на 10-тата година има криза или пък компанията просто започне да боксува и вече не е толкова добра компания и в крайна сметка падне с 50%, къде е тук сложната лихва?

Оказва се, че вашите 100 000 лв може да не са направили нищо за тези 10 години. Да, те може на 9-тата година да са станали 200 000, но след спад от 50%, те пак са 100 000, защото тази възвръщаемост е нереализирана. И ако нямате време да изчакате още 10 години или още 1-2 години дори? Какво правим? Не сме направили нищо. Подходили сме по грешен начин.

Ето защо трябва да сме наясно кои активи са най-подходящи може би за нас през различните периоди в нашия живот. Ако сме пред пенсия, ами не можем да си позволим да поемаме такъв риск, съответно ще изберем активи, които ни дават реална доходност, а не НЕреализирана такава. Ще изберем например дивидентни компании. Те са много добър избор и пример как сложното олихвяване при тези активи работи все по-добре дългосрочно, ако нашите цели са да имаме пасивен доход, реален такъв, независимо толкова от цената на самия актив.

Книгата ми „Силата на Дивидентите“ дава ясна представа какво представляват дивидентните компании и защо са удачен избор за всяко едно добро дългосрочно портфолио целящо пасивна доходност. Тази книга идва с калкулатор за пресмятане на справедливи цени на дивидентни компании, както и с видео обучение как точно се случва това.

Виж книгата оттук: https://angelovdimitar.com/silata-na-dividentite/

Правилната стратегия

Когато искаме нашите пари да бъдат инвестирани дългосрочно, редно е да сме наясно с рисковете, които споменахме дотук и всъщност, трябва да сме наясно с всички сценарии и какво може да се случи, за да предприемем конкретни действия и нашите пари в крайна сметка да струват повече, а не по-малко.

Грешният подход може да ни коства всичко. Ако бъдем като коне с капаци, може да загубим парите си и то за един миг. Днес положението може да е розово, а утре може да е черно. Много са примерите за това.

Ето защо прилагането на правилната стратегия съобразно различните видове активи винаги ще е от решаващо значение за нас. Многократно съм казвал, че ако изберем да инвестираме в индивидуални компании, трябва да сме наясно с тяхната справедлива цена. Иначе, инвестираме на магия. Рискуваме много!

Когато инвестираме на сляпо, без да знаем справедливата цена, ние поемаме изцяло риска парите ни утре да струват много по-малко. И това може да е пагубно за нас, особено, ако тези пари ни потрябват и сме ги инвестирали с план действително да ги използваме след определен период от време. Можем да останем много разочаровани.

Може да стане така, че инвестирайки големи суми по върховете, да има спадове и впоследствие компанията, която сме избрали никога да не се възстанови. Може и да се възстанови след 5 години да речем. Но въпросът е дали ние ще имаме това време да изчакаме тези 5 години и искаме ли да се надяваме да излезем на 0, само и само да продадем и да върнем парите си, които иначе сме похарчили без никаква печалба и то.

Прилагането на Dollar Cost Average стратегията е едно от най-умните неща, които можем да направим. Но тази стратегия работи ли при индивидуалните акции? Работи да, определено работи, но когато се прилага по правилния начин.

Има разлика дали инвестираме в S&P 500 с Dollar Cost Average или в някоя индивидуална компания. Индексното инвестиране е удачен тип инвестиране, ако искаме да го правим регулярно, например ежемесечно и така да спестяваме парите си, да ги акумулираме например в някой ETF, който копира S&P 500 и да чакаме онези заветни 10% средно на година за по-дългосрочен период.

Но ако правим същото с индивидуалните компании, ами това си е доста опасно и може да бъде пагубно. Защо? Защото, ако вземем примера с META, ако за 7 години сме инвестирали всеки месец, то ние сме си вдигнали средната цена на самия актив много. И когато дойде спад, ами падат и нашите пари, изтрива се сложната лихва, затриват се печалбите ни.

Добре, но компанията ще се възстанови, казваме си ние примерно… Ако го направи добре, но какво се случва ако НЕ се възстанови? Или пък се възстанови чак след много години? Това все пак е индивидуална компания. Искаме ли да разчитаме, че тя е вечна? Искаме ли да поемем този риск? Видяхме примера с INTEL. Компания, която не спира да продава, но в крайна сметка, за 23 години сме на загуба, ако сме направили онази инвестиция.

Dollar Cost Average стратегията при индивидуалните компании работи и се прилага, когато те са около или под справедливите си цени. Когато ние сме направили анализ, сметнали сме по консервативен начин справедливата цена на компанията и действително пазарната цена в момента е по-ниска от справедливата, ами няма много какво да се чудим. Можем да действаме, можем да купим и да продължаваме да го правим докато компанията е под справедливата си цена, за да си осредним цената още по-ниско. Но когато тръгне нагоре и отново стане надценена, ами… спираме.

Когато сме наясно със справедливата цена, рискът за нас е на много ниски нива. Ние ще се радваме, ако акциите падат, защото знаем, че купуваме $1 за 50 цента. Ето това е инвестирането в стойност.

Ако изберем да правим Dollar Cost Average в индекси като S&P 500, там няма какво толкова да го мислим, защото чрез регулярното инвестиране ние си осигуряваме една добра средна цена, тъй като инвестираме, когато индексът е на високо, когато е по средата и когато е на ниско и именно така осредняваме за себе си и спестяваме парите си.

Индексът дългосрочно можем да кажем и приемем, че по всяка вероятност ще върви нагоре, защото той се състои от 500 компании. Когато някоя от тези компании забоксува, тя просто излиза от индекса и на нейно място влиза друга или пък просто се сменят теглата. Ето защо S&P 500 дава по 10% за последните 100 години. Защото компаниите се сменят, раждат се и умират, но индексът постоянно съдържа в себе си такива компании, които вървят нагоре, компании, които са актуални за определения период от време.

Как да се предпазим от изтриването на печалби?

Предпазваме се чрез прилагане на правилната стратегия на инвестиране. Ако ще инвестираме в индивидуални акции, инвестираме само след обстоен анализ и намиране на справедливата цена. Разпределяме риска си между няколко компании, диверсифицираме и така постигаме добри резултати дългосрочно.

Точно затова курсът „Как да намираме подценени компании?“ е най-продаваният курс, който съм създавал. Той дава реалните знания и инструменти как да подбираме единствено и само инвестиции, които си заслужават за нас.

Вижте курса оттук: https://angelovdimitar.com/kak-da-namirame-podceneni-kompanii/

Разбирането на това какво правим и разбирането на риска, който поемаме е ключово за успеха. Ето защо можем да приложим и подсигурителни методи да приберем печалба, ако пазарът крашне и тръгне надолу.

Преди време създадох 2 статии, които показват точно как да заключим печалбата си на фондовата борса и да елиминираме риска от нейното изтриване, от нейното зануляване. Става въпрос за използването на STOP ордъри и как чрез тях можем да си гарантираме определена печалба, винаги и то. Определено погледнете статиите и видеата ми по тази тема:

- Как да Заключим Печалбите си | Interactive Brokers

- Как АВТОМАТИЧНО да заключваме печалбите си? | Trailing Stop Order

Много по-добре е да продадете по върховете и да приберете печалба и когато компанията дойде отново на справедливата си цена, просто да купите отново. Другият вариант е да НЕ продадете и да изчакате да се занулите. После може да чакате години да възстановите сумите, които сте инвестирали. Това са рисковете на инвестирането на фондовата борса.

Тези рискове силно се ограничават и почти изчезват, когато знаем какво правим, а именно знаем справедливите цени на компаниите, в които инвестираме. Когато ги знаем и когато сме инвестирали на тези нива, то определено можем да сме спокойни, дори, ако пазарът пада, че в крайна сметка по всяка вероятност нашите инвестиции ще излязат печеливши.

Няма как да приемем нещата по този начин обаче, ако сме инвестирали по върховете само и единствено с ясната представа да спечелим, защото пазарът винаги върви нагоре. Да, той винаги върви нагоре като цяло, но много компании от пазара не го правят, а дори да го направят, трябва да се запитаме, имаме ли ние хоризонта да издържим, да изчакаме това движение нагоре?

Както Уорън Бъфет казва, рискът идва от това да не знаем какво правим. Когато сме наясно как работят нещата и как да подходим в наша полза, рискът, който поемаме става оправдан за нас, просто, защото го разбираме. Но без поемане на риск, все пак знаем, че няма как да постигнем каквото и да е, така че премервайте, измервайте и като се отдаде възможност, просто действайте!

***Представям ви най-детайлния видео курс за начинаещи инвеститори: „Как да инвестирам като нищо не разбирам?„. Този курс ви дава ключови основни знания за това как работи фондовата борса и активите, които се предлагат там. Ще разберете фундаментално всичко за инвестициите!

***Представям ви първата си книга: „Силата на Дивидентите“, която идва с видео курс и калкулатор. Това е един цялостен наръчник по инвестиране в дивидентни компании.

Aко искате да станете ПРО в инвестирането в активи и в инвестирането в стойност, то определено хвърлете едно око на продуктите и услугите, които предлагам. Те са изцяло практически насочени и вече работят за стотици хора в България, просто защото дават реални и работещи решения.

- Видео курс: Как да намираме подценени компании?

- Видео курс: Как да избираме дивидентни компании?

- Видео курс: Как да инвестираме в ETF?

- ИНВЕСТИРАЙ СAM – Цялостен курс по инвестиране

Angelov Dimitar Community е затвореното ни общество от инвеститори, където НЕ СЕ дават инвестиционни съвети и на дневна база с изцяло информационна цел анализираме различни инвестиционни възможности, имаме си платформа за анализ, която си е само наша и всеки може да допринесе за доразвиването на тази платформа, която дава всичко необходимо за един стойностен анализ на която и да е компания от фондовата борса.

Правим си срещи на живо всяка седмица в ZOOM, имаме запис на всички срещи, обучаваме се на различни теми, имаме workshop-ове, имаме тонове информация в нашия DISCORD сървър, готови портфолиа, тестваме различни стратегии на инвестиране с информационна и тестова цел.

Ако искате да се присъедините, със сигурност няма да съжалявате!

Цената на Angelov Dimitar Community ще е винаги подценена, бъдете сигурни в това!

Абонирай се за Angelov Dimitar Community – Абонамент

Ако имате въпроси относно услугите и продуктите, запишете си една безплатна 15 минутна информативна консултация с мен по телефона и ще обсъдим това, което ви интересува.

БЕЗПЛАТНА ИНФОРМАТИВНА КОНСУЛТАЦИЯ

Благодаря ви и до скоро!